- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

大摩與我怎看滙豐 東尼

| ||||||

滙豐近來遭受猛烈抨擊,部分投資者視我為這國際巨型銀行的虔誠擁躉,甚至以為我有內幕資料。 很不幸,我並無內幕消息。我所知道的,全靠滙豐公布的年報,再配合自己的常識和推論得出來。我的投資理念始終如一,或許有人會認為我很固執,但這投資辦法,過往一直行之有效,這組合正是明證,即使大市由○七年十月高峰開始急瀉,我們組合仍錄有盈利。六十年前接觸滙豐 我確實對滙豐帶有感情,但算不上有什麼着數。早於一九五五年,我已在滙豐開設戶口,並認識很多它的職員;之後我加入一間證券公司,當其時替滙豐在新加坡買賣股票。過往種種,令我對滙豐的管治極有信心,其盈利比較倚賴傳統銀行業務,有別於其他大型國際銀行。 美國兩大投資銀行大摩及高盛,最近紛紛睇淡滙豐股價跌至約五十元,我確實感到有點驚訝,因為他們兩間大行,去年還將滙豐的目標價定於一百五十元。 大行的報告通常很短線,主要給炒家和對沖基金參考,由於大戶買賣的彈藥充裕,因此很容易左右大市,形成大行短線的觀點可能準確。而我的推測,則集中照顧一眾沒時間的散戶,他們傾向長線持有,甚至嚮往終生投資。 我 對滙豐三月初公布的盈利數字實在毫無頭緒,而大摩及高盛經過細心研究,可能較我掌握更多的資料,因此他們對滙豐○八年盈利預測應該準確。但說到○九年的數 字,我連做夢也不敢估計,因為○九年才剛剛開始,要在刻下落墨,未免太過武斷。兩大投資銀行對滙豐○九年的盈利作出預測,純屬斷估;我卻會等待消化其○八 年的業績後,才再作決定。 我不知道滙豐會否因受到壓力而決定集資,即使決定增加資本,又何以導致股價暴跌兩成?刻下景況,正好反映大摩及高盛的極度悲觀看法,他倆處身金融海嘯的風眼美國,衝擊首當其衝,也難怪他們如此悲觀。 二○一○年前途光明 同 樣理由,分析員刻下要估計二○一○年的盈利,無疑是瞎子摸象。我不是說他們的推論屬胡扯,但一口咬定二○一○年會有大災難,未免過於草率。從經驗看,很少 會連續三年股市下跌,因此我不敢苟同他們的意見。我相信次按的核心,亦即美國樓市跌幅會放緩,甚至可能在今年稍後喘定,二○一○年肯定前途光明。 刻下環球經濟不再全面依賴美國,我相信中國經濟增長日盛,滙豐和美國的三大銀行不同,就算收入縮減,正常情況,其七成業務來自北美洲以外地區,包括將會繼續增長的亞洲,歐洲景況也未致像北美般嚴重。 我相信農曆新年後,踏入了牛年,股市便會逆轉回順。我從沒沽售持有的滙豐股票,因為只要捱過海嘯,滙豐便會大幅反彈,股價有可能一年之內翻兩番。但我不知何時才開始復甦,只有勇者才會在三月二日業績公布前掃貨買滙豐。 東尼Tony Measor 在證券界有三十五年經驗,八七年股災及八八年股市冒升時,他所管理的香港基金表現都是香港最出眾的。 他之前是財經網站Quamnet的總編。在此之前,他在嘉洛證券工作,管理客戶二億五千萬元資金。 | ||||||

Banker與我 人在中環

http://manincentral.blogspot.hk/2013/04/banker.html早陣子因為《主場新聞》既關係,讓我跟蔡東豪先生有一次坐低食飯既機會。席間唔記得講緊乜嘢topic,提到有關ibanker既東西。我衝口而出地爆咗一句:「其實我好鬼討厭啲banker…」食完飯回到offiice,忽然諗起,蔡先生以前都好似係ibanker嚟㗎喎。oops,係咪口快快得罪咗人?

*****

酸葡萄

我對banker這一行有點不合理既偏見,這個我以前都有寫過了。當中最大既原因,可能係因為我冇能力做到。入ibank,either你老豆超級有錢,or你係精英中既精英。前者故然冇我份,但我更介意既應該係後者。我對呢一行其實從未試過提起興趣,但剛畢業既時候,膚淺既我卻對自己「冇資格」入行非常介意。一個年輕人要接受自己平庸,欣然接受自己唔係精英,其實難度是幾高的。所以今時今日每當我心裡面覺得好唔妥班banker既時候,我都懷疑,其實可能係自己心裡面既酸葡萄作祟。

Banker與我

我做卑微既小本生意,一班身光頸靚既banker跟我本來係距離十萬八千里。縱使大家同樣身處中環,但實際上係生存於兩個互不相干既世界之中。直至有一日,我那盤小本生意,引入了一個外來既投資者,banker們又忽然再出現響我既世界裡面。

當然,呢班banker服務既對象並唔係我,而係我果位新來既股東。對新股東黎講,我呢盤小本生意,係一次「有潛力」既投資。而佢身邊既呢班banker,則負責「確保」呢個投資,至低限度「有機會」合乎新股東所要求既回報。

問題嚟嘞。banker服務既對象係我果位新股東,原則上同我並冇直接既關係。但係由我負責管理既呢盤生意,卻又影響住佢地果位客人既投資回報。於是乎,banker跟我既關係就變得有點尷尬了。banker響工作上,係新股東既董事局代表。新股東同我既關係,「理論上」係生意夥伴。呢位股東營商經驗比我豐富百倍,自然明白跟「夥伴」關係不能搞得太差。股東跟我見面時總係嘻嘻哈哈,但講到利益既時候,總係需要有醜人的。那位banker,就正正成為最好既人選。

觀點與角度

也許係職責所在吧。banker對我生意上既指指點點,我其實理解的。然而一個創業既人,跟一個金融界既人,對一盤生意既分歧可以有幾大?

例如,成本控制。

對我黎講,我所投入既每一分每一毫,我認為都有其意義響度。當中既效益,並唔係單單用一個計算機能夠計算出黎。生意總有起落,有cycle。環境唔好既時候,我認為公司需要「捱」。捱得過,就能海闊天空。所以遇到逆境既時候,我認為重點係想辦法「捱過去」。banker跟我既分歧係,佢地唔認為應該捱過去,而係要「保持利潤」。假如無法開源,那就節流吧…你可以選擇減同事人工,又或者簡單啲,減同事既人數。我話咁樣會影響公司底子,長遠會好大鑊,佢地既回應係搬出一大堆數據同甚麼甚麼ratio,同我講我點樣唔夠人地efficient。好幾次,我幾乎想響meeting room裡面同佢地開拖。

又例如,所謂價值。

對一個經營者黎講,那盤生意既價值,就係佢本身所能帶俾股東既利潤。我靠呢盤生意養妻活兒,生意對我黎講,係bread and butter。banker時不時就向我要求,應該多做些甚麼甚麼業務,多跟甚麼甚麼建立甚麼甚麼聯盟諸如此類。我話:呢啲嘢,冇錢賺又唔會有咩前途㗎喎,仲要影響到同事們既日常工作…佢地話:係吖,呢個我理解。但係咁咁咁做,又可以增加盤生意既value。

「value?乜野value呀大佬?」我問。

「響下一個potential買家眼中既value。」

banker俾我既答案,我覺得係匪夷所思。一些我同佢都明白,實際上係冇value既嘢,卻又能增加公司響下一個買家眼中既value。咁即係想點?

*****

由引入新投資者那一天開始,我就明白,遊戲規則從此就會不一樣。我冇要求,投資者會有跟我對公司同一樣既感情。然而終有一日,投資者會將佢手上既股份,賣俾下一任既買家(如果檔生意仲未瓜柴既話…)。

然而呢個過程當中,banker既責任,係幫投資者「湊大」我呢盤生意。假如呢盤生意係一個小孩子,banker同我就好似一對有完全不同理念既家長一樣。當然呢對家長,對呢個小朋友既成長同期望,有住截然不同既要求。

我明白這是偏頗,但我對banker既偏見,怕且還是會不受控地延續落去。

美股的喪鐘快敲響了——卡拉曼的最新言論與我的判斷驚人一致 釋老毛

http://xueqiu.com/6146070786/24580997危機至今,五年飛逝,大筆大筆的銀子用來挽救市場。然而,危機並沒有得到根本解決。弱勢群體受衝擊最大。

·美國失業率卡在了7%上。把所有沒有工作的人都算進來,真實數字恐怕是這個數字的兩倍。

·中等家庭實際收入已經連跌四年,回降到1995年的水平。

·美國股市估值過高,與實體經濟不符。

·很多人質疑金融市場的現狀,認為股市債市的欣欣向榮主要源於寬鬆政策,特別是QE。我很贊同。

·對於投資者,最危險的組合,永遠是脆弱的實體經濟加上膨脹的金融市場。這恐怕就是當下的境況。

資產泡沫:

格林斯潘說得好,除非等到泡沫破碎,聯儲很難提前判斷有沒有泡沫;對於政府來說,更現實的做法,是一旦泡沫破掉,就趕緊上前清理。我很贊同。如果像現在一樣,強行削弱市場下行風險,卻不能同樣限制金融上行風險,不對稱的政策就會扭曲市場。近十年來,金融機構與個人投資者已經是習慣了扭曲的金融市場——在政府的干預下,這個市場有人托底,卻沒有上限。

07年前的「大穩健時代」,之所以沒什麼大動盪,也沒什麼大幅下跌,就是因為政策放寬了信貸約束,壓低了借款成本。只要你沒有壞到一定程度,總能借到錢來維持運轉。許多問題就這樣被掩蓋。

市場節節高昇,有問題的機構也能維持生存,小危機被扼殺在搖籃裡,風險看上去很低,但這一切都為之後的大危機埋下了種子。2008年是必然中的偶然,金融市場注定轟然倒下。倘若之前被掩埋的小危機,能夠免於政策干預,正常地發生發展,金融市場也會摔跤,但不會像一下子這麼慘。

美聯儲與泡沫:

一旦撤掉QE,有多少市場是靠它撐的,就有多少市場會出問題。一旦QE完全停掉,恐怕金融市場會縮水30%。可悲的是,投資者並沒有做好準備,他們把政策帶來的虛假收益當成了真的。想像一下,美聯儲說零利率政策要停止了,或者,突發事件使政府無力繼續幹預市場,市場要亂成什麼樣子?我們無法確知它們何時到來,但可以肯定的是,早晚要來。

現在,很少有人預見到這種未來。不過,一旦摘下眼罩,定睛細看,每個人都可以做出這種預測。

出來混,早晚要還:

世上沒有免費的午餐。倘若政府能隨便印鈔、借錢,卻沒有任何代價,那他們為什麼不持續這樣做呢——永遠這樣印鈔、借錢,讓每個國家都走向繁榮富強?不會的。

2008年的金融危機,本該使經濟觸底,卻最終影響不大,很大程度源於對美聯儲的過度信任。事實上,美聯儲的政策,不會沒有代價,它創造了什麼,得到了什麼,就將付出等價的成本,接受等價的懲罰。只是,這些尚未浮出水面。

出來混,早晚要還的。究竟以什麼形式還回去——是崩潰的美元?是飆漲的利率?是惡性的通脹?是賣不出去的國債?是長久的衰退?還是什麼別的?我們很快就會知道。

不這樣,能怎樣?

槓桿率,永遠是雙刃劍。2007年,超高的槓桿率威脅了國家的經濟安全。2008年,問題暴露,我們無處可藏。今天,赤字與債務又達新高,相比四年前,我們更加無路可退。如果不採用這種扭曲的、危險的、很可能失敗的一系列政策,我們能用什麼替代它呢?Jim Grant提過一個建議——不妨走向真正的資本主義,讓市場徹底自由運轉,讓看不見的手發揮作用,允許問題,允許失敗,允許小危機,也許一切會好起來。

評論美聯儲政策:

《Antifragile》的作者Nassim Taleb觀點新穎,他讚揚了市場的動盪,批評了那些掩蓋市場波動的人。他認為,干預市場的成本,短期內看不見,但絕對相當大。他寫道:扼殺自然的波動,只會掩蓋真正的問題,掩蓋的問題最終還要爆發,雖然來得晚,但是更加猛烈。

然而,我們的政府,總以穩定為第一要務,總在扼制經濟的自然波動。

時候未到?

當下,兩個問題迫在眉睫:短期刺激難以為繼,福利政策難以持續。

開源節流是唯一的辦法,卻難以推行——減掉政府開支,增加公眾稅收,在短期內,會給經濟與金融市場造成重創。在確保經濟復甦前,沒有哪種政府會切斷現金流。同時,所有政策受益者都會極力反對政策轉向。他們總在說:「時候未到」。

歐洲一直在說「時候未到」,我們已經看到了它的下場。

看一看美國的報紙雜誌,也一直有人在說:「是該關掉房利美和房地美,但是啊,時候未到!現在關掉,地產市場要出問題的。」那要等到什麼時候?永遠不會有什麼合適的實際,可以讓你高高興興地停掉住房補助項目,或者撤掉QE政策,或者削減財務赤字。任何時間做這些事,短期都會抑制經濟。

大部分的人都會贊同:刺激政策不能永遠搞下去,福利政策難以長久維持下去。

同時,大部分的人都一直在說,「時候未到」。

這是個悖論。

聯儲抽身不得:

所謂的「穩定的金融市場」,是灌水慣出來的。所謂的「成功的貨幣政策」,是掩蓋事實的。只要政策一停,壓抑的問題就會湧出來,美聯儲根本退不出來。

長久以來,一丁點經濟下行信號,都會讓美聯儲緊張萬分,他們願意付出一切代價,去滅掉一切下行跡象。這樣,他們一手製造出史無前例的政府赤字、超高的槓桿率、難以想像的道德風險,只是為了換取經濟表面上的平靜如水。經濟學家Hyman Minsky如此形容美聯儲的政策:「穩定政策」將導致「不穩定」。美聯儲為沒有資質的人提供了大量貸款,降低了整個經濟的信用水準,金融系統迅速膨脹,走向炸裂的宿命。

金融定律:

金融市場最靠譜的定律,是「回歸均值」。任何市場、任何資產,價格終將返回均值。

這就意味著,所有的高潮後面,都有低谷;所有的泡沫,都一定破裂。

這不是僅僅是個理論,而且幾百年來的歷史經驗。看看Jeremy Gratham的書,你將發現,數據證明了這條定律的正確。

同樣,政府強行鼓氣的金融市場,成本巨大且十分危險。在政策作用下上漲的,政策撤去就要下跌。政策的最終效果,僅僅是又帶來一次漲跌,僅僅是增加了額外動盪。在這樣的政策思路下,市場很可能在「被政策鼓起來」、「狠狠栽下去」、「再被政策弄起來」、「死得更慘」之間反覆循環,越來越依賴治標不治本的救助。

國家破產:

什麼時候國家債務才算危險,目前並沒有明確的界限。這完全取決於投資者和市場的心態。在海明威的《太陽依舊升起》裡,有人問Mike Campbell是怎麼破產的,他回答,就像溫水煮青蛙,不知不覺地,慢慢地,然後,突然就不行了。國家破產亦是如此,有個看不見的臨界點,讓人不知不覺地逼近。等你到了那一點,什麼都晚了。

總結:唯有祈禱

我們借了太多,花了太多,卻投資很少;

我們忽視長期問題,任由它們越拖越嚴重;

我們靠借錢為生,卻沒有給自己留什麼餘地。

一旦災難來臨,無論是戰爭,還是金融危機,我們毫無辦法。

沒有一個理性的投資者靠祈禱上帝來賺錢,也沒有一個理性的國家應該這樣。

我們並不比歐洲和日本好。現在已經不早了。即便馬上行動,要返回常態,也需要很長時間。

所以,我們不得不祈禱,上帝,請保佑我們——讓我們可以靠自己弄好經濟。

世界要與我爭辯 橡谷智庫

來源: http://blog.sina.com.cn/s/blog_608e1afd0102v4r5.html

又一個「530」?與我何幹? 價值at風險

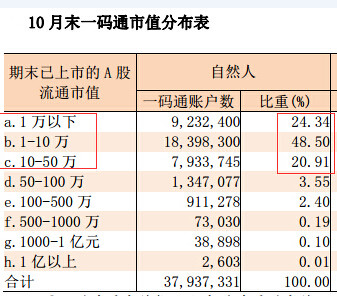

來源: http://xueqiu.com/9769652619/35358147證監會今日公布重磅消息:對中信海通等券商違規融資行為進行處罰,同時中信證券遭大股東減持3.16%的股份,雖然這對券商是明顯的利空,但這兩條不是最重要的消息。最關鍵性的影響是證監會再次強調了,融資的起點必須嚴格遵循之前的規定,50萬才能融資。這才是超級大殺器啊!不僅對券商股,更是對A股整個市場影響巨大。

查了一下中登公司的數據,持倉市值的披露只到2014年10月底,不過雖然現在10-50萬的比例有所下降(畢竟去年11月至今大盤漲了40%了),但總體變化應該不。下圖可以看到94%的A股投資者是低於50萬的……

不過雖然證監會明確了融資起點是50萬,但並沒有明確低於50萬已經融資的客戶要怎麽辦。據我所知券商融資門檻從去年年中開始就一直在降,很多激進的券商甚至是0門檻的,一般券商都是5W-10W的門檻。所以,低於50萬市值的融資比例很有可能是很高的(詢問了幾個券商的朋友,我的猜想是對的,他們告訴我開通融資的客戶80%-90%資產沒有達到50萬,因為資產越大的人越膽小,融資用的越謹慎),如果要求強行平倉,那麽……畫面太美不敢想象……

一券商的朋友給我發來了他們營業部最新的通知:我券商為控制兩融業務市場風險,決定自2015年1月19日起將融資融券客戶的開戶資產要求提高至50萬元(含50萬元及以上)。一概不接受賬戶資產低於50萬的新客戶兩融賬戶開立申請。資產規模50萬元以下的客戶開戶日期統一截止到2015年1月16日,賬戶系統將會進行前端控制。請各營業部做好客戶的解釋安撫工作。

前端監控我不明白是什麽意思,但應該不會出現強平的情況,不然就崩潰了。不過低於50W資產的客戶融資受到限制是肯定的了。

順手查了一下個股的融資余額、融資占比的數據:

兩市融資余額變化:

融資余額排名前列的個股可都是超級大藍籌,對指數影響巨大。所以綜合50萬資產以下客戶的比例和融資余額數據兩個數據,不難得出結論:證監會2015年1月16日5時發布的“低於50萬資產不能融資”的消息對整個A股市場影響巨大,或許又是一次530事件。

至於證監會要求50萬的門檻是不是管得太多了,我覺得關鍵是看你站在什麽角度看問題。站在專業投資人的角度看,證監會管太多了當然是錯的,散戶就該接受風險教育,市場就應該淘汰應該淘汰的人,為什麽A股85%的散戶比例全球罕見?就是證監會慣的呀;站在大多數散戶的角度看,反而應該感謝證監會,如果沒有T+1、漲跌幅,股指期貨沒有門檻,如果強推註冊制、退市制,那會怎麽樣?想一想當年沒有門檻的權證害死了多少人呀。

但對於我來說,這是不是一次530事件我根本無所謂。因為我一直都在嚴格的遵循我的投資體系;保持獨立冷靜的思考;買入的唯一標準是“好生意、好公司、好價格”,三者缺一不可;不融資、不做空(知道自己會死在哪里就永遠不去);不參與任何形式的泡沫,任憑市場風吹雨打,我自巋然不動。

最後多說一句,我現在A股的倉位40%不到一些,港股20%不到的倉位。原因我也說過多次,我認為A股已經只有極少數滿足“三好”條件的股票了,且大部分股票存在巨大的泡沫,所以我自去年12月份後一直在減A股加港股,現在A股的倉位已經很低了。就說之前看好A股估值相對低的銀行股,現在也不再具有絕對優勢了,港股的四大行都已經普遍折價15%以上了,特別是中國銀行,港股折價40%,毫無疑問誰更低估,誰更有投資的價值(今天我把極少持倉的A股銀行全賣了,繼續加倉港股)。

時不與我 vs 天時地利

今集的財經透視有鍾兄訪問,看見身邊一個個卧虎藏龍的blogger開始經常在各大傳媒中出現,訪問、出書、專欄、開班分享,每次看到都感振奮。鍾兄提早退休了,時間多,身體力行去幹這些事情,平衡一下市面上部份歪風邪氣,絕對好事。

看了訪問內容,主要講述有關電腦市場被智能手機替代了,而聯想的手機業務發展又不是特別亮麗,業績差也是無可厚非的。

智能手機的面世,實際上衝擊了多個行業,除了電腦行業,還有電子相機、手提式收音機、mp3、手提式遊戲機等,相信不用解釋太多,大家都會明白的,這些行業可謂時不與我,天要亡之,非戰之罪。反而,一些傳統相機與黑膠碟市場又還可以,在電子年代,突然有更多人喜歡懷舊,生意反而好起來。

市場需求每天在轉變,多得Steve Jobs讓我們有今天的智能手機,亦使不少科創企業有海量的創業空間。今天只要能捉到市場需求,在家中寫個app,隨時會變成億萬富豪,當然成功率不會高,但成本也不高,年青人何樂而不為呢?

不久前看過gogovan創辦人的訪問,他們亦是走這個科創方向。我也用過一次gogovan,當時與家人一起拿著旅行箱,希望從銅鑼灣回家,整個過程感覺不錯,尤其叫車時我們不太清楚自己在哪,司機聽到我們指身後的大樓是哪一座,便即能準確知道我們的位置,叫我們站著等他一會就是了。未幾,車就駛到我們身旁。

只不過最後下車時有點誤會,因為我與家人的落車地點不一,當我下車之後,家人希望司機能繼續多走幾個街口,大約只是數百米路程。可是司機堅持不載,指這不是的士,只能有一個下車點,除非多加50元,這算是我這個客貨車的新客人經一事長一智的事件。

話說gogovan的創辦人原本於外國留學,畢業後未能找到適合自己的工作,於是回港創業。起初在飯盒上賣廣告開始,意思指免費向食肆提供印有廣告的盒子,使飯盒不再是單調的白色,而生意的收入來源就是向下廣告的客戶收費。

這個飯盒生意漸漸搞大了,卻出現運輸問題,起初向客人送幾百個有廣告的飯盒還可以,但之後每天需要送的飯盒數量以萬計,每天打電話安排客貨車也花了兩小時,有時由於太混亂,安排車的指令也重覆了,處理不來。

之後,他們就聰明地把司機連絡組合成一個whatsapp群組,又把不同司機的過去工作優良與否都記錄一下。當時他們在想,如果他們遇到這樣的問題,其他人應該也有同樣問題的。後來飯盒生意沒有搞下去,反而發展出gogovan這個模式,這個app可算是誤打誤撞而生。

今天不少人都會認識gogovan,可能以為他們都富甲一方,是透過app賺了過億年青富豪。原來其創辦人的生意路不容易走的,他們表示起初有年半時間也是沒有人工的,之後靠融資平台,才可以開始資薪。他們指雖然一直有天使投資者注資,但其實每次的過程都不容易的,可以想像,要人把數百萬元投到這些未有盈利的生意上,會被挑戰得多厲害呢?願景計劃又要有多周詳?這絕對不似向政府申請什麼基金般寫個報告就行的情況吧,而且,一旦融資不成,生意立即玩完,壓力之大可想而知。

我比較擔心gogovan的財務情況,始終到訪問當日,這個生意還未能不靠融資而達至可持續,創辦人指每月需要花100萬美金,而他們剛開始嘗試收錢,經考慮後希望向「大旗」(即長途客)收取車資的一成作為服務費。

今天我不清楚gogovan的運作如何,情感上很希望這幾位香港年青人可以成功,之後更能像uber一樣發展到全世界,為香港人爭光。當然,生意發展路上一定有很多困難,例如生意重心在於一個app或一個點子的話,其可抄襲性很高,希望他們能應付挑戰。

陳家廚坊:大會堂與我

1 : GS(14)@2012-04-10 22:27:58http://www.sharpdaily.hk/article/index/38065/20120410/76055

香港大會堂五十歲了,記憶中五十年前的香港,中環最高的大廈是中國銀行,我念小學的時候,中環海旁開始興建香港大會堂,我住在九龍,每次跟母親坐天星小輪過港島,總愛眺望着大會堂的建築地盆,數一數它建到第幾層。

1962年大會堂落成,第一次去是由學校老師帶去參觀,興奮到像是去集體旅行。也是同一年,我自小跟隨學畫的美術老師,他們舉辦了一次全港青年畫展,位置在大會堂的高座展覽廳,我當時年紀最小,也有一幅素描參展,畫的是薄扶林牛房。

之後也有好幾次去大會堂的音樂廳,參加校際音樂比賽,但從未捧過獎。到了十八二十那些年,周六晚去大會堂音樂廳聽交響樂演出,是當時乖仔乖女們的約會節目,但太容易遇到熟人了。七十年代,是我同年紀人的結婚高潮,那時註冊結婚的熱門地點,不是紅棉道婚姻註冊處,尖沙嘴文化中心也還未出現,最受歡迎就是大會堂的婚姻註冊處,白天去大會堂的花園和大堂的樓梯,都會見到來註冊的新人,我也多次去大會堂,為老友們的婚禮觀禮。後來工作、移民、回流、做生意,一晃眼三十多年,竟從未踏足過大會堂,只是每次在旁邊的停車場泊完車,回頭看一眼大會堂,腦海中閃一下那過去的快樂時光。

電郵:[email protected]

方曉嵐

毅行出哲學:身體與我

1 : GS(14)@2012-06-23 14:16:54http://hk.apple.nextmedia.com/financeestate/art/20120622/16449677

四戰全敗 方國珊:時不與我

1 : GS(14)@2016-10-17 08:06:37■四戰新東卻四敗,方國珊惟有帶淚告別這個四年一次的舞台。

【立會戰後】【本報訊】個多月前的立法會選舉成為無政黨方國珊的最後一次,她直言每次得票都有增長,奈何「時不與我」,四戰新東卻四敗,惟有帶淚告別這個四年一次的舞台。2008年尚在自由黨的方國珊首次參選新東,排在田北俊名單第3名,當年票數僅2.8萬。四年後以獨立人士落場,同區有田北俊外,還有當年被視為西環契女的公民力量龐愛蘭,方獨力取得2.4萬多票,比龐更多,但未能入局。今年初新東補選,她一舉取下3.3萬多票,換屆選舉時再增至3.4萬多票,9月選舉亦微增至3.5萬票。

「使晒啲姑婆本」

方國珊認為這是選民對其工作的肯定,「好實在呢班市民係期望我呢個方國珊議員,係能夠入到立法會幫佢哋手」。雖然選票持續地增長,卻終究與議席無緣,方慨嘆「時不與我」:「可能有啲根本(參戰)幾個月嘅候選人,經驗都未有,議事規則或者成個議會運作都唔知嘅,用一個口號式、概念式嘅議題就可以入到立法會。」她強調非西環契女,暗示2012年選舉過後,一些政黨及中聯辦曾向她招手,但一直未有入黨或「埋堆」,認為無包袱地為市民服務令她更舒服;而自己之敗,或因不「埋堆」而得罪人,同時亦或源於其他陣營都搞配票,如建制派有同鄉會配票、民主派則有雷動計劃,而現時社會氣氛趨向兩極化,導致她這類走中間路線的人受影響。她稱不再參選立會,亦因資源問題,始終參選需大量人力物力,她指即使當了9年區議員,不少資源都花在補貼助理,而參選數次更令她「使晒啲姑婆本」,未來要為退休後生活籌謀。被問到參選多次都落敗有何遺憾,譬如感情方面,50歲仍然單身的她委婉稱:「都冇呀,唔諗喇」。■記者呂浩然

來源: http://hk.apple.nextmedia.com/news/art/20161017/19803160

Next Page