有買貴無買錯,高增長企業理所當然擁有高PE?? 精工窮人

http://hk.myblog.yahoo.com/Seiko-Investor/article?mid=586

事情做得七七八八,今日終於可以放一天假~

友人最近常向我推介一眾熱炒內需股。劣才一向怕人多,又膽小如鼠,是以我對那些掛著內需名義而有三四十倍PE的股一直存有介心,敬以遠之。

投資的目的是為賺取回報,但賺取回報的前提是必須回本(保本)。不回本的投資就是虧蝕,那來回報?劣才自問低手,對股市短期走勢理解力一向有限,是 以在選股時通常以投資一盤生意的角度去思考衡量。當然,投資生意及股票在執行時是存在分別的。但理智告訴我,若然投資有足夠的回本/保本能力,這個投資亦 理應不會太差,只少有守的本錢。

空口講白話或者不太可靠,還是動動腦筋,計計數吧~假使我們間面前有一盤號稱必賺而且盈利每年也能有25%增長的生意,目前老闆以上年盈利的40倍價錢 轉讓給我們,那我們的回本期要多少年呢??

假使我們買了那間公司,而生意又真的合乎預期按年增長25%,那麼我們未來將會是 (設A = 上年盈利):

A*1.25 + A*1.25^2 + A*1.25^3 + ......

先不理通漲影響,不計較折現因素。若要投資生利,我們必先要回本,那麼:

A*1.25 + A*1.25^2 + ...+A*1.25^N => A * 40

N就是我們最後所需回本的年數,而左面的算式其實是一個簡單的等比數列總和。最後可以得出N=9.85,那就是說投資要差不多10年才能回本,而且還必須求神佛保佑10年間風調雨順、國泰民安,生意不要出現差錯,一直保持高增長水平。

可惜,商業世界並不是永恆不變的,高增長行業必會引來其他企業眼紅,競爭者蜂擁而致,到最後企業盈利定必受損,慢慢由高增長變成低增長。而事實上, 這樣的情況亦累見不鮮。即使強如老麥及可樂亦未必能交出盈利每年增長25%的成績,何況是等閒之輩? 就算假設企業擁有無敵護城河,其他企業進入不能,市場又何是大到可以把企業的瘋狂擴張消化得一乾二淨呢?

做生意要有危機意識,投資股票亦然。用回上面的例子,假設第一年盈利為1,在三年後生意增長率回落至15%,三年後又碰到金融危機或行業調整,盈利出現倒退,最後回歸平淡,每年只有5%增長,那麼回本期如下:

年數 增長率 盈利 盈利總和

1 1.25 1.25 1.25

2 1.25 1.56 2.81

3 1.25 1.95 4.77

4 1.15 2.25 7.01

5 1.15 2.58 9.59

6 1.15 2.97 12.57

7 0.80 2.38 14.94

8 0.90 2.14 17.08

9 1.05 2.25 19.33

10 1.05 2.36 21.68

11 1.05 2.48 24.16

12 1.05 2.60 26.76

13 1.05 2.73 29.49

14 1.05 2.87 32.36

15 1.05 3.01 35.36

16 1.05 3.16 38.52

17 1.05 3.32 41.84

回本期將大副延至17年!!! 如果再考慮埋折現因素,設折現率為4%:

年數 增長率 盈利 盈利總和 折現盈利* 折現盈利總和*

1 1.25 1.25 1.25 1.20 1.20

2 1.25 1.56 2.81 1.44 2.65

3 1.25 1.95 4.77 1.74 4.38

4 1.15 2.25 7.01 1.92 6.30

5 1.15 2.58 9.59 2.12 8.43

6 1.15 2.97 12.57 2.35 10.77

7 0.80 2.38 14.94 1.81 12.58

8 0.90 2.14 17.08 1.56 14.14

9 1.05 2.25 19.33 1.58 15.72

10 1.05 2.36 21.68 1.59 17.31

11 1.05 2.48 24.16 1.61 18.92

12 1.05 2.60 26.76 1.62 20.54

13 1.05 2.73 29.49 1.64 22.18

14 1.05 2.87 32.36 1.66 23.84

15 1.05 3.01 35.36 1.67 25.51

16 1.05 3.16 38.52 1.69 27.20

17 1.05 3.32 41.84 1.70 28.90

18 1.05 3.48 45.33 1.72 30.62

19 1.05 3.66 48.98 1.74 32.36

20 1.05 3.84 52.82 1.75 34.11

21 1.05 4.03 56.86 1.77 35.88

22 1.05 4.23 61.09 1.79 37.67

23 1.05 4.45 65.54 1.80 39.47

24 1.05 4.67 70.21 1.82 41.29

那麼回本期將達到24年!!!我們又有沒有等待投資24年回本的決心呢? 玩埋PE定價同股息:

年數 增長率 盈利 PE 價格 派息比率 股息 股息總和

1 1.25 1.25 40 40.00 50% 0.63 0.63

2 1.25 1.56 40 50.00 50% 0.78 1.41

3 1.25 1.95 40 62.50 50% 0.98 2.38

4 1.15 2.25 40 78.13 50% 1.12 3.51

5 1.15 2.58 28 62.89 50% 1.29 4.80

6 1.15 2.97 28 72.32 50% 1.49 6.28

7 0.80 2.38 28 83.17 50% 1.19 7.47

8 0.90 2.14 15 35.65 50% 1.07 8.54

9 1.05 2.25 12 25.66 50% 1.12 9.66

10 1.05 2.36 12 26.95 50% 1.18 10.84

11 1.05 2.48 12 28.30 50% 1.24 12.08

12 1.05 2.60 12 29.71 50% 1.30 13.38

13 1.05 2.73 12 31.20 50% 1.36 14.74

14 1.05 2.87 12 32.76 50% 1.43 16.18

15 1.05 3.01 12 34.39 50% 1.50 17.68

頭威頭勢升左幾年,之後一直都未返到家鄉。雖然以上的PE定價只是靠估,盈利走勢亦係老作。重點是想透過數字指出於今天以40倍PE買入所謂的高增 長股其實等同先駛未來錢。現今商業環境變化多端,縱然係企業老闆本身亦未必能預計企業日後發展,今日的高增長明星企業是將來的千里馬還是跛腳馬還是未知之 素。貿然以太高的溢價購入只會增加自己所面對的風險,把自己放在一個不利的位置,到頭來可能得不償失。而本質亦與賭博無異。

以極端的說法來理解,也可以說投資本來就是一埸企業前途的賭博。那麼作為一個聰明的賭徒,我們更理所當然地應該把注碼下在嬴面更高的一方。下下賭圍 骰,輸死都未天光。所以,劣才從不理解以40倍買入151及60倍PE買入1099作投資的理念。而就我看來很多高增長股的高價 = 市場為高增長慨念付出的溢價 + 爭相購入的心理溢價

當然,我並不是說所有高增長股是垃圾,無一會成才。只是下次如果有人跟你說 "以高PE買入高增長股是有買貴無買錯。"時,請小心想清楚,好好的審視當中涉及的風險、潛在市場的增長量度、企業的定位及護城河、增長放緩的可能性以及 企業的財務狀況,不要被高增長的假象所蒙蔽而一口咬定高增長,多人買的就是好投資。

劣才自問學藝未精,不慬準確分辨千里馬及跛腳馬。除非有特別原因及有充分理據支持,個人對於PE高於20倍股的一向避之則吉。投資機會時時有,沒理由一開始就把自己放在一個不安全的地方。

當然,以上只是個人偏見。自出娘胎劣才已怕輸怕死,若閣下自問膽色個人,技術超群,喜歡挑戰難度,劣才只好衷心祝福閣下好運。

PS: 說起娘親,今天是劣才娘親的大壽,在此祝她長命百歲,身體健康!!

瑞銀魔鬼交易員值得同情嗎?當然不!

http://wallstreetcn.com/node/20094 (作者係一位在倫敦金融城有25年經驗的著名債券銷售。)

和法興的Jerome Kerviel一樣,瑞銀的魔鬼交易員Kweku Adoboli對自己的辯護理由主要是他公司的上司知道他所進行的危險交易。之所以稱這些交易是危險的,是因為大多數守規矩的市場人士都知道我們不能僅靠感覺來進行毫無對沖的下注。而Adoboli也和Kerviel一樣聲稱自己深深愛著公司並引以為傲,當時的所作所為都是為了公司的利益。

但如果Adoboli真的真的想要靠對市場方向性的判斷獲利的話,那麼他應該在自營交易部工作。但事實上,他的工作是監視期貨的買賣、對衝來匹配ETF基金下的資產。他的交易職責其實是比較初級的,根本用不著直接承擔市場風險。

然而Adoboli做了一些個人賬戶的交易,不是嗎?此前他在家用自己的錢進行息差交易漂亮的虧掉了12.3萬英鎊。通過息差交易虧錢實在是輕而易舉,這就是為何最好根本不要做這種交易的原因。所以呢,現在這麼一個20幾歲的小夥子虧了一大筆錢,這個小子還過著奢侈的生活並在全球最大的投資銀行幹著複雜交易的活,還有比這更容易導致災難的嗎?

老實說,我對於這個傢伙沒有絲毫同情。他搞砸的那一刻,立刻逃回家給公司寄了份辭職信。自OJ Simpson的自殺留言之後,再也沒有那麼快投降的人了。他很清楚地知道他做錯了,因為在email中他說自己會「完全為自己的行為負責,包括隨之而來的災難。」

Adoboli帶來的影響事實上要深遠得多。他或許是壓倒駱駝的最後一根羽毛,瑞銀位於蘇黎世的董事會在事發後總結說股東利益遠比顯赫的投資銀行部來得重要,而現在他們開始在激烈的轉型過程中裁員。所以Adoboli不僅僅讓銀行損失了數十億的資金,更要為他同事的失業而負責。

Adoboli被判入獄7年,他有了足夠的時間來反省自己的所作所為,思考他曾經擁有些什麼,又是怎樣把它們全部毀掉的。一位犯了錯的銀行家鋃鐺入獄,也給世界上所有的交易員一個提醒:跨過這條線,你就將成為歷史。

樓市慢步(16):燕碎當然貴過麵包(2004-05-28) 脫苦海

http://notcomment.com/wp/%E7%87%95%E7%A2%8E%E7%95%B6%E7%84%B6%E8%B2%B4%E9%81%8E%E9%BA%B5%E5%8C%852004-05-28/ 餓了地二十多個月後,發展商在5月25日官地拍賣中,以超出市場預期地高價承接,甚至高到每平方呎樓面地價比現樓的價錢高!即時有人大叫「麵粉貴過麵包」,好似鵠鴻將至,地產代理、經紀個個大叫入市,業主反價,發展商封盤及收回賣樓優惠,股市即時挑戰萬二點。彷彿又重回九七前的光輝歲月。

可能真係太耐無賣過地,好多人都遺忘左賣地對股市有必然的影響,從筆者零碎記憶片段中,幾乎每一次賣地均為股市牽起波瀾。遠的如置地以當年天價接入交易廣場地段,然後股市爆煲;又如鑽石山地王(現在的星河明居)高價成交,令到股市在一日之間由該月最低點跳上最高點收市;九七前興港的周年茂與一名叫「黃月鶯」的精神病患者爭奪九龍灣地皮落敗,瞬即成為超級笑話後,股市樓市升到只有瘋子才能接受的同時,信和用每呎樓面總成本七千元爭入小西灣地王(現在的藍灣半島),及百利保伙拍富豪酒店以每呎樓面總成本三萬元爭入黃麻角地皮(現在的富豪海灣)而險告覆滅;然後是地產商聯手投地「壓價」,事後證實這個已壓的價還是要蝕賣。

往事如煙,過去幾年歷史證明,公開競投的土地價格固之然是失算的高價,但真正「蝕死人」的交易卻更多是私人轉讓土地後再補地價,例如維景灣畔、碧堤半島、珀麗灣等,要不是減值收以十億計,就是白忙十幾年。在證明發展商也是常人,也有失算的時候。

今次賣地發展商是不是發神經用麵包價買麵粉,或者好似陰謀論者咁,輕擲幾億托價出貨尾呢?個人唔會相信地產商會用咁蠢的方法托市,如果佢地睇淡後市,趕出貨的話,大不了乾脆不勾地,靜待個市乾塘,一樣可以達到托價的目的,無必要真金白銀去天價投地。而且兩塊地皮的買主均是土地儲備偏低,反而那些滿手地的發展商卻抽手旁觀。這種陰謀論便不攻自破。

有一點市場現實好多人都忽略了:同一個區域或地段的物業,價格可以差天共地。維景灣畔、宇晴軒、窩八、深灣軒,點解可以比同區樓每呎貴幾千元?以至以前的駿景園、浪翠園、海逸豪園、綠茵山莊等等,平平無奇可以賣過萬元一呎?(後來跌到阿媽都唔認得已是後話)歸根結底,有些人買樓是一種炫耀性消費行為(conspicuousconsumption),在發展商的包裝及吹捧之下,彷彿買過或圈過過萬一呎樓就係好威!此所以,有人夠膽話拆掉紅灣半島重建可以賺二十億,賺的是甚麼錢?既然紅磡區都算係豪宅地段(何豪之有?),那麼宇晴軒可以在地圖上由荔枝角劃到去尖沙咀,然後加一個「西九龍豪宅地段」之虛名。以此推之,沙田半山銅鑼灣「當然」係豪宅喇!吐露港臨海地皮「當然」亦係豪宅喇!推而廣之,油街地皮同北角村重建計劃,「毫無疑問」也是豪宅喇!

由此推之,發展商根本就唔當果兩塊地皮係「麵粉」,而係細細塊的「燕碎」,用來煮燕窩粥的,自然價格貴過麵包,咪見到白色一粒粒就當人流先得嫁!但是,為甚麼只是燕碎,而不是燕盞,甚至是血燕呢!呢個就係關鍵所在!目前的勾地制度,任由發展商挑肥揀瘦,比著你係佢地,當然係先選一些細細粒容易食,風險不大,銀碼不大,只需起兩三年,唔駛分期興建,起出黎得果幾百個單位,又容易「扮豪」的地皮。真係用燕窩煮,發展商賺乜?

如果發展商真係對地產市道咁有信心,為甚麼不勾出北角村油街,甚至啟德舊址等大地皮,反而去大雞食細米,百幾億財團走去買幾億地,過千億財團走去買廿億的地,完全係如覆薄冰。所以,別高興得太早,呢一浪真正大升特升的,是豪宅與「所謂豪宅」,平民大百姓住的樓宇升幅有限,居屋房協樓等更升得少。發展商看在眼裏,自然唔會走去煮大鑊粥,而係煮d細細碗的「燕窩粥」。當人人望住燕碎當燕窩時,發展商已在偷笑,仍然有人以為食緊麵包而矇然不知!

路透:俄羅斯半夜大幅加息“總統當然有參與”

來源: http://wallstreetcn.com/node/212111

普京和Elvira Nabiullina

據路透 援引接近克里姆林宮的知情人士稱,俄羅斯周二淩晨進行的16年來最大幅度加息是經過俄總統普京批準的。

俄央行本周一連夜召開緊急會議,於莫斯科時間周二淩晨1點左右意外發布聲明,將關鍵利率從10.5%大幅上調到17%,這是1998年俄羅斯債務違約以來央行最大幅度的加息。

俄羅斯盧布兌美元匯率今年已經下滑了56%,路透評論稱俄羅斯央行行長Elvira Nabiullina必須阻止經濟出現混亂,因為這樣會威脅到普京的統治。

不過該消息人士表示,不能進一步透露是普京先提出的加息要求還是僅僅批準了這一政策。

消息人士稱,“我不能告訴你是誰先打電話給誰。但這不是一個小政策,這是一次非常巨大的幅度的加息,總統當然有參與其中。”

另一位消息人士稱,部分俄央行委員會成員開始預期加息幅度約為4000~450個基點,但是最終加息了650個基點。“央行會議開了很長時間,會議進行的很艱難做出的決定也很艱難, ”消息人士稱。

前俄央行副行長、俄羅斯MDM銀行行長Oleg Vyugin認為克里姆林宮可能不需要直接下發加息指示,克里姆林宮與央行是“心照不宣”的。

(更多精彩財經資訊,點擊這里下載華爾街見聞App )

分析師:能股債齊飛 當然也能股債齊墜

來源: http://wallstreetcn.com/node/212438

上月多家券商發布報告看好資本市場走勢,認為市場利率和實際利率下行會帶動風險偏好。海通證券還在研報中提出了股市與債市齊飛的樂觀預期。近日公布的一份西方機構報告指出,研究發現,近兩年的市場波動期間,幾乎所有類別的資產都在貶值。這種一損俱損的趨勢在警告我們,股債齊飛之時也應提防股債齊墜。

美國資產管理公司Columbia Management的全球資產配置負責人Jeffery Knight在上述報告中寫道:

“觀察最近兩次市場波動,即2013年美聯儲暗示考慮退出QE引起的震動和2014年9月的回調,我們發現讓人苦惱的共性。在這兩次波動期間,各資產類別幾乎全都出現負回報。”

如果爆發危機,按說投資者全面清倉也合理。可誰也不會把Knight提到的上述市場波動視為危機。Knight認為:

“雖然兩次波動經證實是短暫的,但我們覺得,它們預示了,當許多市場價格都和政府幹預的宏觀政策相關時,投資者面臨多大的風險管理挑戰。如果所有資產一起上漲,它們當然可能同時下跌。”

(更多精彩財經資訊,點擊這里下載華爾街見聞App )

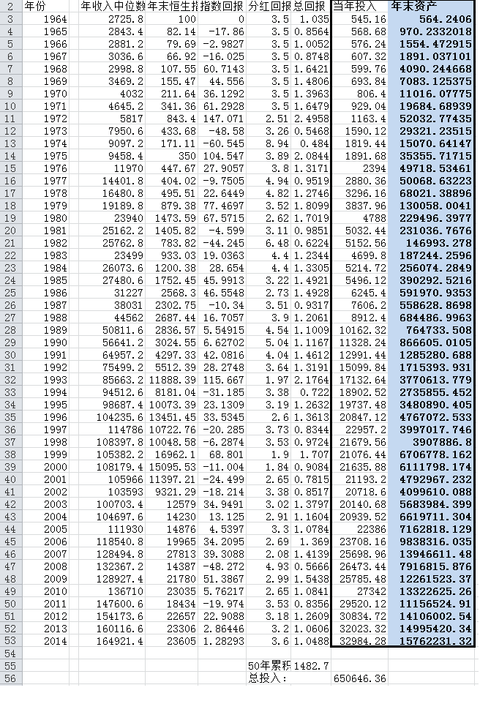

股市当然是提款机,定投恒生指数给你千万退休金 伯格头

http://xueqiu.com/8754285358/42058748

看到雪球上最近一直有人争论股市是提款机还是绞肉机?

毫无疑问,稍有常识的人都知道,当然是提款机。哦,我说的是港股,A股是什么,呵呵,我不知道。

下面这张表是以前伯格头自己算着玩的,本来是为了解答这样一个疑问:一个香港的普通劳动者,

如果把每年收入的20%用来买恒生指数的成份股,退休时他会有多少钱? 结论是这样的:一个最最普通的香港打工仔,他一辈子的收入都是

普普通通的中位数 。假如他1964年18岁开始工作,

每年存20%收入 来买港股,每年的投入从500多元慢慢增长到2万多。到58岁退休时(2004年)他会有660万。如果他到2014年68岁才退休,就可以

有1576万 。而完成这一切,他每年定投的

本金总共只有65万而已 !

(其实不用真的工作到68岁的,只要58岁退休后暂时不花这笔钱,到今天也有1500万以上,最后10年的投入已经无关紧要了。)

香港很多70多岁的老人为了赚点钱还出来开出租车的,他们的收入已经比中位数高了,他们当中绝大多数没有1500万家产!

这还只是一个人,如果是双职工家庭,退休时很轻松可以有3100万。每年存20%在香港其实也是一个很低的要求,因为香港对普通打工者几乎是没有税收的,20万年收入的人个人所得税只有一千多。如果是两个香港白领,收入稍微高一点,平时省下30%的钱,退休时拥有1亿是很正常的。但是随便在香港街头找两个60多岁的白领阶层,他家资产绝对不可能有1亿!

所有这些只需要你定投恒生指数,不用动任何脑筋,不用管牛市熊市,不用猜测波峰波谷。 没有多么惊心动魄一掷千金名垂青史的投资案例,只有年复一年简单无聊的定投。

股市当然是最美妙的提款机!定投指数将是你一生收益最大的投资。 可以对比一下香港和大陆人最热爱的投资项目:房产。大多数香港人都会先买好自住的房产,然后给子女买一套。一个收入中位数的双职工家庭,一般到退休时可以买到2~3套房子,现在市值1000~2000万左右。而且供房的压力肯定远远超过每年20%的收入,一般接近40%。一个简单的对比就可以知道:

定投股指: 每年40%,50年后6200万

定投房产: 每年40%,50年后1500万 (三套房)。

对于那些想要猜顶猜底的人,我不否认如果猜中将带来巨大的额外收益。本来退休时几千万,只要猜中一次股市周期,身家立马可以翻番上亿。可是真正能把握住一次股市周期的人有多少呢?大多数人是被股市伤的体无完肤。

一个很简单的Excel计算,博大家一笑~

專訪 | 對話達晨肖冰:當然有巨大的泡沫,但人民幣基金有巨大的反超機會

來源: http://newshtml.iheima.com/2015/0618/150035.html

黑馬說:接近1萬字的獨家訪談,首次深度闡述達晨的投資邏輯,以及這家基金對大勢的判斷。 肖冰說,“達晨一定要走自己的路,不要簡單學別人。就像跑馬拉松一樣,速度不是最重要的,節奏才是最重要的。一開始頭100米,你可能不是最前面的,跑到後來,你按照自己的節奏,慢慢就到前面去了。所以說,內心一定要足夠強大,堅持自己的路。”

達晨執行合夥人、總裁 肖冰

問:以前的創業者,都拿美元,做VIE結構。現在都紛紛轉戰A股,“棄美從A”,你有沒有感覺,像達晨這種人民幣基金,有點“向後轉,排第一”的感覺? 問:以前大家對達晨的印象,就是左手一只雞,右手一只鴨。不但項目偏傳統,而且都快接近PE了。 問:以前我們辦早期創業者的活動,總能看到紅杉的投資經理,很少看到達晨的人。 答:市場逼迫著我們去變。我們要因應市場變化,不變就會死。你永遠要超前布局。規模越大,轉型越難,也越痛苦。實際上,這兩年我們的人數沒有增加,還減少了一點。行業團隊加了很多人,區域團隊人少了,內部結構做了很大優化。

問:這些棄美從A的公司,都怎麽跟他們溝通? 問:達晨的早期是個什麽概念?和紅杉、經緯的早期是一個意思嗎? 問:跟美元基金一樣,也是投賽道?

中國經濟正在發生深刻變化,達晨力圖把握其中湧現的投資機會

問:投資TMT,人民幣基金本來就是後來者,怎麽做差異化呢?因為往後TMT早期投資的競爭會越來越激烈。 問:如何理解達晨的投資風格? 問:這兩種配置,分野在哪里?

達晨的TMT投資嘗到甜頭後,會進一步加大早期投資

問:達晨有18家企業在新三板掛牌,您對新三板怎麽看? 問:但是對於很多小公司來講,新三板是不是一個解決資金問題的好出路? 問:就是從天而降的資本餡餅,可能讓公司一下就不一樣了。 問:您有沒有感覺,這一輪中國的錢正在發生深刻的變化。好像哪兒都有錢,誰都能拿到錢,可錢從哪兒來,到哪兒去?這讓創業環境、產業構成和創業者心態都發生了巨大變化。 問:錢多了肯定意味著更多的機會,但你看到了哪些不確定性?或者說,有什麽困惑沒有? 問:我們去年做了基金革命的封面,大基金出走的一批年輕人。像張震、曹毅,他們很快能融到錢,做法又比較犀利,感覺他們這一年還做得不錯。大基金出走的年輕人確實厲害。 問:不過,這一輪可能有人覺得達晨撞大運了,是機會主義者。你怎麽看待機會和機會主義? 問:這種回歸還需要多長時間? 問:外界很容易幫你們算賬。一看,12家上市,平均20倍回報,最少10倍,就覺得你是被餡餅砸到的人。 問:但這也不是達晨第一次經歷經濟周期。你有沒有個人最推崇的投資家或者投資理念?就是不管外部世界風雲變幻,你內心始終相信的東西。 問:2012年也是一個關鍵時刻,下半年IPO就暫停了。 問:有沒有什麽東西是早年相信但如今會懷疑的? 問:可這麽多熱錢,你還要保持匠人精神? 問:人民幣和美元,身處兩個圈子,直觀的感受會不一樣吧? 問:你的英文名字叫什麽? 問:這個變化不容易,因為達晨還是從產業里面脫胎出來的,大股東還是國有企業。 答:對,是比較傳統層級那種。我們慢慢要變成相對扁平、平等的內部文化。現在80後、90後越來越多,賺錢的主力是他們了,要讓他們開心。我們不是聽領導的,是聽行業專家的。這個行業專家不一定是老員工,也不一定是領導,可能就是一個年輕員工。現在一些很炫的東西,我們不懂,誰懂就聽誰的。 版權聲明:本文作者雷曉宇 ,編輯王冀, 文章為原創, i黑馬版權所有,如需轉載請聯系zzyyanan授權。未經授權,轉載必究。

合夥人當然是好兄弟,但分股權時千萬別犯這個錯

來源: http://www.iheima.com/top/2016/0727/157689.shtml

合夥人當然是好兄弟,但分股權時千萬別犯這個錯

思佳

2016-07-27 10:57

股權分配不是單一的錢的問題,股權的背後對應的是創業成員之間的合作以及公司資源的分配,要把股權合理的分配給對的人,才能使創業公司發展的更長遠。

股權分配是所有創業公司不可忽視的一個問題,不合理的股權分配會讓合夥人之間的合作變得愈發艱難,同時也會為公司的長期發展埋下致命的隱患,因此創業初期分配股權應該是一件慎之又慎的事情。

可是有的創業者卻意氣用事,忽略了股權分配的重要性,草草地將公司股份隨便劃分,沒過多長時間就發現種種問題,股東們為了個人利益爭得頭破血流,嚴重創傷了創業企業的元氣,而很大一部分原因就是創業者在分配股權時太隨意,結果埋下了禍根。

不合理的股權分配是個隱形炸彈

股權分配可以反映出合夥人對公司的貢獻值,同時股份的數量也代表了合夥人在公司說話的分量,公司的重大事件需要按程序征得合夥人的同意,公司的盈利要按照合同里面的股權比例進行分配,因此股權分配和合夥人的個人利益息息相關,而不合理的股權分配無疑是個隱形炸彈。

律師Gary Schall曾經見過不少創業公司的合夥人因為股權分配問題最後鬧的不歡而散,他表示:“很多創業公司願意將公司的股份平均分配給每一位合夥人,認為這意味著‘公平’,然而事實往往會給這種行為一記響亮的耳光。”

Gary提出合理的股份分配主要體現在兩個方面:

1、明晰合夥人的責任和權利

當公司股份被平均分配時,合夥人之間的分工與回報就變得十分模糊,出力多的人卻和出力少的人獲得同樣的回報,這種情況下,看似‘公平’的分配機制其實是不公平的。

美國波士頓的一家科技創業公司就面臨著這樣的問題,這家創業公司由三個合夥人組成,其中兩個合夥人是全職的,負責處理公司的大小事務,另一個合夥人則是兼職的,負責技術研發這部分,三個人在創業初期采用的是平均分配公司股份的方式,然而隨著公司的發展,全職的兩個合夥人認為兼職的合夥人並沒有對公司做出很大的貢獻,而兼職的合夥人則經常行使自己的權利幹擾公司的運營,這時合夥人之間出現了問題,大家為了各自利益開始不顧公司的利益去爭奪股權…

這個案例其實映射了很多創業公司的真實情況,對此,作為公司的創始人,在分配股份時,應該從長遠的角度考慮到每個合夥人的責任和權利,就像Gary說的:“分配股份時多問問你自己,這樣的分配方式在6個月後甚至是1年後是否還能保證公平。”

2、股份激勵機制實現利益捆綁

很多創業公司會建立一種共贏的股權激勵機制,通過股權激勵,把公司不同立場的群體比如股東和高管、股東和骨幹員工的利益捆綁到一起,因此很多創業公司會給早期骨幹員工不少股份,但是很多創業公司在初期就將公司的股份一下子全分配完,卻沒有考慮公司未來加入的員工的股份分配問題,試想一下,公司發展到第二年第三年有了行政、財務、商務等職位之後,這些職位上的骨幹員工的股權分配怎麽辦?因此,對於創業公司來說,實行股份激勵機制是件好事,但要預留10%-15%的期權池,為後期加入公司的骨幹員工做考慮。

股權這塊大蛋糕應該怎麽切?

一群人合夥創業,需要的不僅是創業的決心,還需要能力資源上的互補,合夥人中有的提供資金,有的提供場地,有的提供技術,有的則提供銷售和人脈…各個合夥人的貢獻不同,似乎難以通過貢獻值進行合理的股權分配,但是如果沒有明確的分配方式,股權分配將會永遠是個跨不去的難題。

Mike Moyer在《SlicingPie: Fund Your Company Without Funds》一書中首先提出,將合夥人在創業過程中的貢獻值換算成相應的市場價值,然後按照不同的比例折算成各個合夥人的股權比例,比如合夥人在工作時間上的投入、現金和實物、場地、想法、知識產權和專利、資源等,這些都可以換算成市場價值,然後根據市場價值所占的比例分配股權,雖然這種方式比較繁瑣,但對於創業初期的公司來說,省去了公司後續發展的很多問題,同時還能保證相對的公平。

同時對於那些股權架構不穩定的創業公司,盡量做到定期評估各個合夥人的股權比例,然後進行適當的調整。

拿科技創業公司舉例,在公司發展前期,負責技術的合夥人貢獻值會比較大因此會分配到較大比例的股權,而由於市場還沒開拓,負責市場營銷的合夥人的股權比例會比較小,隨著公司的發展,有了一定的技術成果後,需要負責市場營銷的合夥人進行擴大市場需求,此時隨著負責營銷的合夥人的貢獻值變大,相應的,他的股權分配比例也應該變大。

不過需要註意的是,如果初創企業在準備融資的階段,則需要相對穩定的股權構架,否則的話投資人看到合夥人之間不斷動態變化的股權結構,會給投資人一種團隊不穩定的印象,從而不願意投資。

因此,對於初創型企業,除了要考慮市場、融資、人才招聘等各種情況之外,還不能忽略了股權分配的問題,如何分配股權其實並沒有一個標準答案,都是因各個公司還有合夥人的情況而決定的,股權分配不是單一的錢的問題,股權的背後對應的是創業成員之間的合作以及公司資源的分配,要把股權合理的分配給對的人,才能使創業公司發展的更長遠。

[本文作者思佳,轉自創新工場(ID:chuangxin2009),文中所述僅代表作者個人觀點,不代表i黑馬立場,題圖來自123RF。]

股權

贊(...)

分享到:

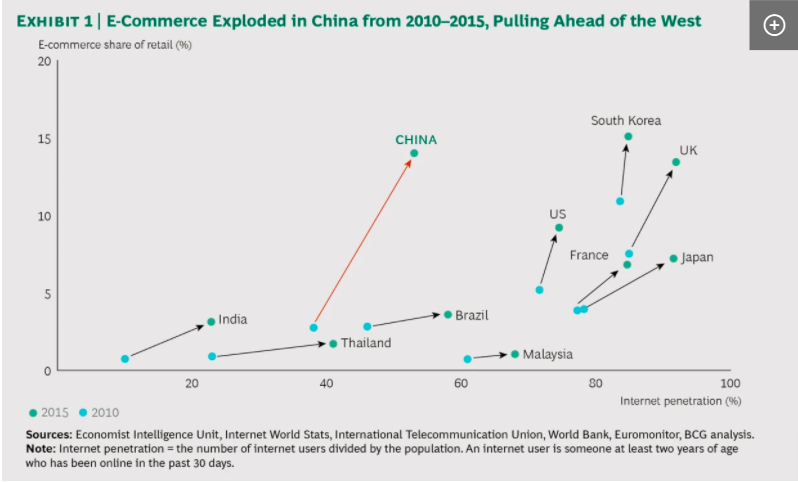

BCG:未來電商發展看哪里?當然是中國!

未來購物會變成什麽樣?

對於這個問題的答案,世界知名咨詢公司波士頓咨詢(BCG)認為,應該把目光投向中國。一是因為中國電子商務市場規模巨大:中國國家統計局數據顯示,2016年中國消費者在線購物指出高達7500億美元,超過美國和英國的總和;二是和西方市場相比,中國的電子商務市場、技術平臺以及在線購物行為要先進得多。

BCG認為,中國電子商務市場為未來購物的發展方向為全球企業提供了極具價值的洞見。目前中國電子商務市場具有以下幾個重要特征:

1. 2010年至2015年,眾多電子商務市場呈現爆發式增長,將西方市場遠遠甩在身後。

2. 中國電子商務市場的另一個特征是移動性。許多消費者甚至直接跳過了PC時代,直接進入智能手機時代。據行業預測,到2020年,手機購物將占到中國總電子商務活動的74%,而美國僅占46%。

並且,中國電子商務的發展腳步並沒有放緩:未來5年,預計其仍將以20%的年增速高速發展——這個速度是美國和英國的兩倍。而這種高速發展背後的推動力並不僅僅來自於個人支出的增加,還來自於數百萬甚至數千萬來自於小城市和農村地區的新消費者的湧入。

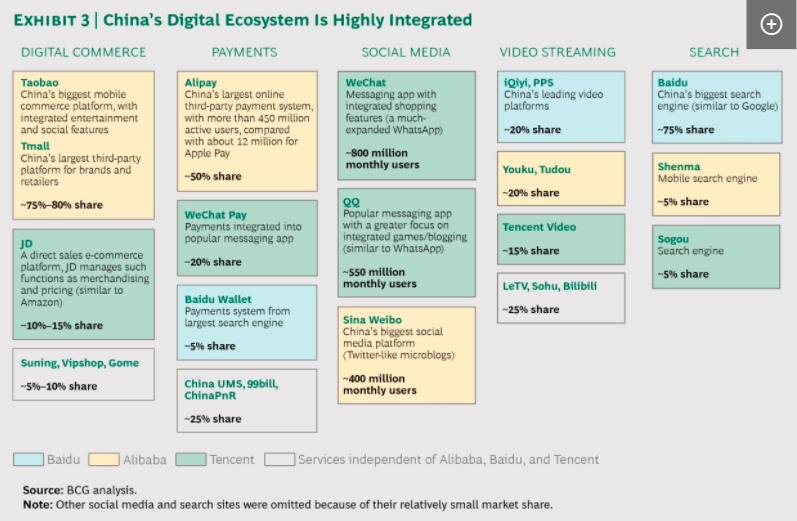

3. BCG發現,中國的電子商務生態系統高度融合,無縫平臺令購物行為十分便捷且充滿樂趣。中國消費者很少訪問公司或品牌官網進行購物,而是傾向於通過淘寶、微信等在線平臺進行購物。這些應用已經發展成為全功能的“超級應用”,用戶可以在利用它們轉賬、訂外賣、打車、預約醫生、支付賬單、買電影票等。在西方國家,消費者要完成這些動作,需要下載不同的應用才行。

換馬也要計算機會成本──市建局樓換樓當然有差價(2011/03/26) 脫苦海

1 :

GS(14)@2011-03-27 16:25:50 http://hk.myblog.yahoo.com/tokuhon_blog/article?mid=20615

經過個多星期,樓市比之前更加淡靜,不單少賣盤,連買盤及睇樓量都減少,

很多屋苑上周末均出現零成交。此乃人之常情:逆市而行、火中取栗的人畢竟是少數,多數人看到威脅生命的危機,即使是機會那麼小,距離那麼遠,一樣會影響入

市心情,所謂驚弓之鳥、杯弓蛇影,莫講大多數人作壁上觀,即使希望擇肥而噬者,亦會靜待較低價格出現。

市勢要逆轉的時候,往往就是價格偏高遇上突發利淡消息,眼前市況就是一例;為甚麼流感潮、杜拜危機、乜招物式,又不見如此看法?筆者以前講過,銀行閂水喉就是樓市罩門,因為此浪樓價上升,供應面固然重要,更重要是資金泛濫還要息低。銀行加H按,雖然影響只是半厘,而P按沒有大變動,但這表示銀行不願多做微利的H按生意,不是變相閂水喉嗎?

今次日本要自救,環球抽資班師回朝,令日圓匯價被炒高,究竟會否令到流動資金減少,甚而提早減息?還是像某些言論所講,日本政府也要量化寬鬆一下,央行不是注資入銀行體系嗎?筆者看到的是,資金泛濫之餘,還要看看究竟流到那裏,目今樓價估值高企,而恆指市盈率只有13倍,正正反映雖有資金,卻只願流入樓市及商品市場,股市遠沒有受惠。正因如此,即使日本也來量化寬鬆,製造出來的流動性也用於重建,對日本經濟或有提振作用,未必流入投資市場。

上周市建局推出「樓換樓」先導計劃,2011年2月24日以後住宅自住業主,可選擇購買在原址重建的單位或啟德發展區的單位,詳情可參看「住宅單位認購意向安排」(

http://www.ura.org.hk/html/c906000t14e.html )。

事後有言論謂,樓換樓「應該」是淨換,要額外付出樓價差價,與部份小業主心目中

「不須花費一分一毫」的期望有所出入云云。市區重建局的前身是土地發展公司,之所以要改組,就是因為土發當年蝕得太厲害,不得已要變身為半官方機構,換言

之又是要政府「執手尾」。雖然近年樓市壯旺,令到市建局大幅盈利,但市建局亦要遵守市場遊戲規則,新舊樓宇有折舊差額,亦有設施上的不同,要求無需補錢就

能舊換新,未免太大想頭。雖然市建局以實用面積計賠償,被人認為是搵小業主著數,可是數十年樓齡的樓宇,現在以七年同區樓價計算,同樣地因為樓齡與設施上

的出入,達到一種微妙的平衡。

另一種聲音說樓換樓計劃面對樓價下跌時沒有補償,又是另一種的不公平,筆者認為,正正因為沒有選擇是十全十美的,所以才需要多種選擇!接受賠償的話可以即時買樓或作其他投資,接受換樓的就可以得回一個物業,只是不同的選擇,無所謂著不著數。再加上自置居所津貼(HPA)及補助津貼(SA),市值八十萬的單位,往往可以收到140-200萬(見附圖),需要補的差價已有所縮減。

住宅單位收購準則舉例(

http://www.ura.org.hk/html/c906000t8e.html )

筆者又要拿西九龍頂心杉為例,當年的收購價比同區港灣豪庭還要高,事隔經年,港灣的樓價已由當時的三千多元升到現在六千多。即如看電視有觀眾問百多元時買了某股,現在三塊多應否賣,財演先生答曰三個幾與三個零幾差不多,不如等等有無新消息。筆者心中即時彈出一句:「輸oc都輸死!」甚麼是oc?請睇標題。

Next Page

Bill和Frank按照投入的時間和金錢的比例進行股權分配

Bill和Frank按照投入的時間和金錢的比例進行股權分配

匿名用戶

匿名用戶