本帖最後由 晗晨 於 2014-9-14 10:22 編輯

【幹貨】快消品研究如何打破“知易行難”魔咒 作者:龍雋 董廣陽 王晗

快消品就是我們在日常生活中,使用頻率高、消耗快的產品,如日化產品、食品飲料等,看似平淡無奇、耳熟能詳,但實質上是個“知易行難”的大品類,如何做好快消品的研究也是很多投資者很頭疼的問題,格隆匯會員龍雋推薦了這篇報告,我們將其分享給大家,供參考。

一、“知易行難”的快消品 快消品就是我們在日常生活中,使用頻率高、消耗快的產品,如日化產品、食品飲料等,看似平淡無奇、耳熟能詳,但實質上是個“知易行難”的大品類,知易不難理解,行難則主要體現在以下兩個方面:

1、運作難:快消品一大特點就是門檻低、易模仿,故而同質化嚴重,要脫穎而出不容易,尤其是在已有強大品牌的領域,則更是難上加難,成本驚人。

2、研究難:表面現象好理解,但本質和要點不好把握,尤其是牽涉到消費者的選擇,總感覺似是而非,一時無從下手。

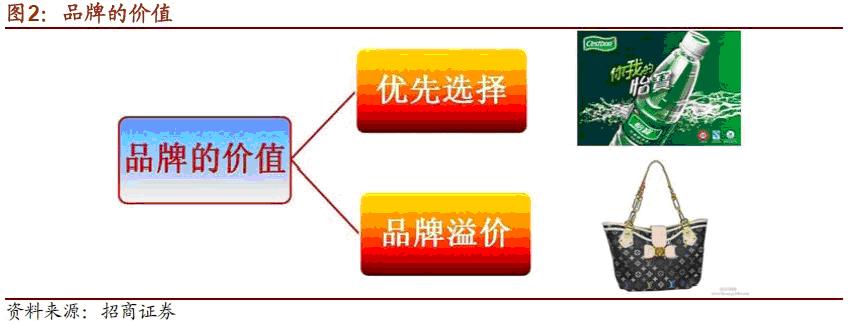

但是行雖難,並不意味著無章法可循,本文將嘗試以問答的形式理清快消品運作與研究中的章法,還投資者一雙“慧眼”。 二、如何運作快消品——做好三個關鍵方面  1、塑品牌——建立差異化的品牌資產 問題1:首先我們需要思考為什麽會有品牌,而且提及快消品則言必稱品牌? 這個問題的答案其實我們在上文已有提及,說白了,就是同質化嚴重,需要通過品牌來塑造出人為的差異化,以獲取超額利潤。 問題2:到底什麽是品牌? 所謂品牌,更準確地說,是其背後代表的品牌資產,即消費者看到任何有關該品牌的元素包括廣告、包裝、文字、顏色等,於第一時間在心智中條件反射產生的印象。 由此可以看出,品牌的直接作用就是以廠家期望的形式,牢牢占據目標消費群心智,從而使自己的產品獲得優先選擇乃至品牌溢價。

問題3:如何系統化地塑造品牌? 下圖為:寶潔的經典品牌塑造框架。並結合個人實務經驗,來全面生動地闡釋品牌的系統塑造方法。

1、 環境全景分析 對宏微觀環境進行全面分析,這是塑造品牌的基礎性工作,具體分析領域包括消費者及社會環境、渠道及購物者、競爭對手及公司自身的生意目標等,其中了解消費者是重中之重。由於本部分涉及的內容很廣,分析方法也多種多樣,因篇幅所限,在此不多展開。

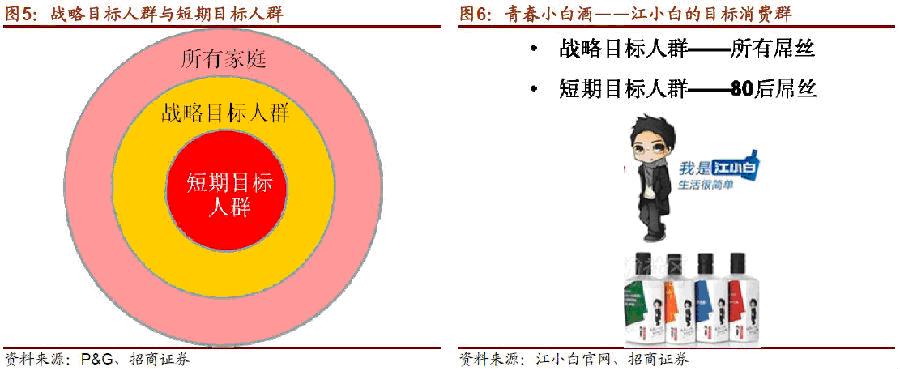

2、 明確目標消費群(WHO) 消費者的需求是非常多樣性的,不要指望一個品牌能滿足所有消費者的需求,因為要牢牢占據消費者心智,一個品牌就必須要有鮮明獨特的品牌資產,這就意味目標消費群要“專且精”而非“大而全”。 通常我們把一個品牌的全體目標消費群定義為“戰略目標人群”,但是這個劃分依然很大,要讓生意落地並穩步增長,我們還必須進一步劃分出最具短期生意增長潛力的“短期目標人群”,即飯要一口口吃,每個階段只做透一個子人群。

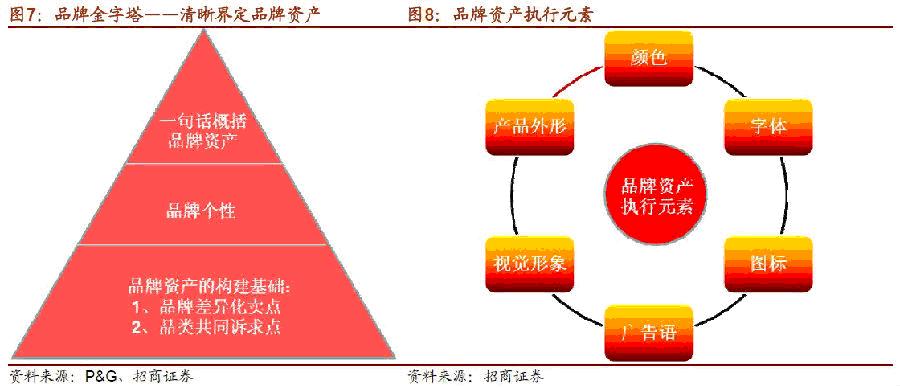

一個合理的目標消費群應該有以下三個特點:(1)人群足夠大,其潛在市場容量至少超出生意目標的兩倍以上;(2)是基於需求劃分的,這樣我們才能提煉出相應的賣點並進行針對性的產品設計;(3)是否對該人群有足夠深入的洞察力,並能通過可落地的操作,始終獲得目標人群對產品的優先選擇。 3、 定義品牌資產(WHAT) 品牌資產的定義分為三大部分: (1)一句話品牌資產描述:即對品牌資產的高度概括性總結,也是品牌最終想在消費者心智中留下的總體印記或稱品牌內涵,這是品牌塑造的總綱。 (2)品牌個性:品牌所具有擬人化的性格,且要對目標消費群有強大的吸引力。 (3)品牌資產的構建基礎:包含品牌差異化賣點、品類共同訴求點兩部分,其中前者是尤其重要的,這是塑造獨特品牌資產最為核心的一步,比如除菌是舒膚佳差異化訴求,而其具有的清潔功能則只能算做品類共同訴求點,是該品類必備功能。 此外,品牌資產還包括品牌字體,顏色等品牌資產執行元素,見圖8。

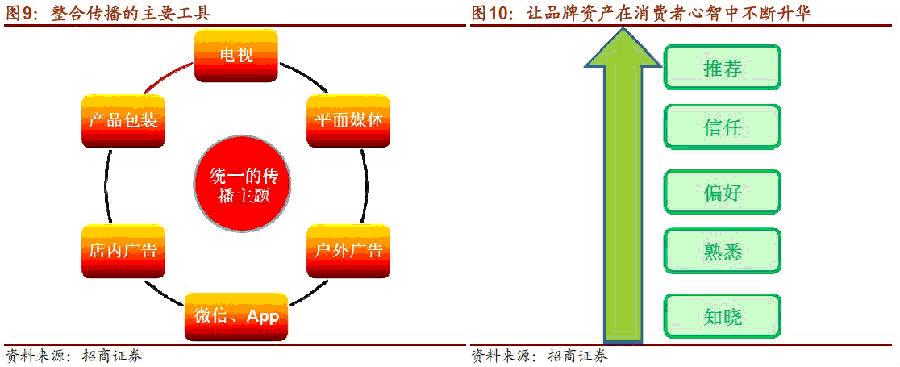

4、 精準的整合傳播(HOW) 品牌傳播的目的就是要讓品牌資產在消費者心智中不斷升華,其關鍵有二: (1)必須制定一個符合品牌資產定義的統一傳播主題; (2)必須在消費者最能接受品牌信息的時間和地點以最合適的方式進行持續傳播。 傳播媒介中有一點值得特別重視,也是我愈發深刻的感受,那就是包裝其實是一個很好的自媒體,簡單說就是“好的包裝會說話”,美觀僅僅是其極小部分功能,更重要的是必須要讓消費者在貨架前容易看到,並有興趣拿起來,同時通過凸顯的差異化功能訴求及包裝側面背面的詳細說明甚至軟文故事,直接促進消費者當下購買。

當然除了上面四步驟大框架以外,我們認為還有三個品牌塑造落地的細節也非常值得重視,即“2W1H”——When(合適的時間)、Where(合適的市場)、How much(合適的定價),為方便記憶,我把三者總結為“天時地利人和”,具體詳述如下: (1)When(合適的時間——天時):包括某個新品牌首次推出或已有品牌新單品推出的時間。天時正如播種要趕上時間一樣非常重要,好的時機主要包括以下兩個時點:1、足夠大的目標消費群存在可靠的未被滿足的需求時(這需要足夠的消費者研究與洞察力);2、已有同類產品上市,市場反響不錯,消費者已得到一定程度的教育,且先驅者尚未做大之時。很多大公司就經常選擇後者,他們可以觀察市場上的潛力新品,然後集中資源快速做大,風險相對來說也較低,尤其如果先驅者實力較弱,甚至會被後來的強者喧賓奪主。 (2)Where(合適的市場——地利):此處合適的市場是統稱,具體包括合適的區域和合適的渠道兩個方面。合適的市場主要從三個方面來考慮:1、短期目標消費群在哪些區域富集、他們在什麽渠道購物?2、廠商在哪些區域及渠道擁有足夠的資源?(如足夠的銷售隊伍、有運作能力的經銷商、現有的品牌認知基礎等)3、哪些區域和渠道性價比最高?(營銷預算總是有限的,應優先選擇市場容量大、人均廣告及地面營銷成本低的地區和渠道) (3)How much(合適的定價——人和):讓 消費者想買並買得到只是品牌塑造的前期工作,在購買環節還有最後一個重要的因素就是價格,只有目標消費群覺得合適的價格才有意義,為便於記憶,在此我將合適的定價簡稱為人和。定價具體又包括兩個層面:戰略上(高中低檔)和戰術上(具體的建議零售價、臨時促銷價的制定)。前者好理解,主要根據目標消費群消費 能力及競品定價等情況綜合考慮,而戰術上的具體價格制定同樣也不容小覷,比如一塊肥皂到底是賣2.98元還是3.05元,可能在消費者心中就完全不同,這牽涉到複雜但卻很有趣的消費心理學,建議大家可參閱經典定價書籍《無價》。

問題4:什麽樣的快速消費品最具有運作價值? 這是快消品投資中常見且重要的問題,我認為最具價值的主要有兩大類產品: 第一類是無法快速辨識產品質量差異及原材料成本的產品,如此一來消費者無法形成清晰的價格錨定,在此基礎上,就可以通過獨特的差異化訴求,大幅提升品牌溢價。 其次是能融合情感因素的產品。顯然情感的價值是無法量化的,因此也存在巨大的溢價空間。

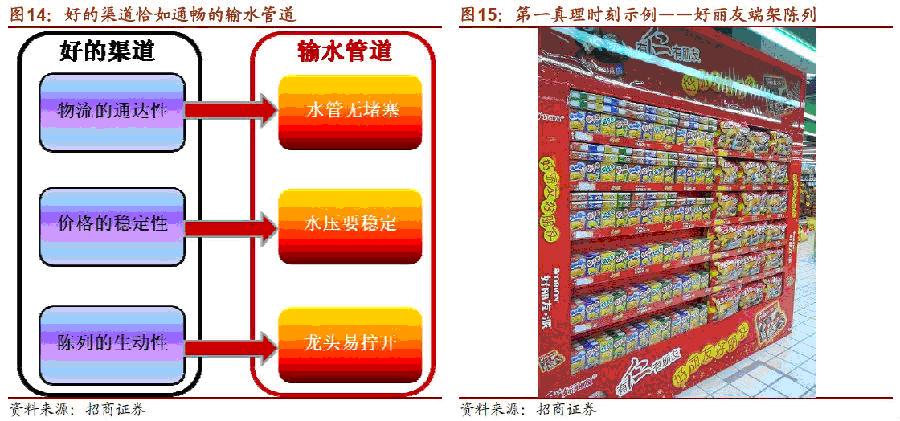

2、強渠道——目標消費群買得到,而且想馬上買 問題5:什麽是好的渠道? 渠道恰如輸水管道,保證水流通暢是其關鍵。從這個角度看,我認為好的渠道有三大基本要素:1、物流的通達性(水管無堵塞);2、價格的穩定性(水壓要穩定);3、陳列的生動性(龍頭易擰開)。其中尤為重要的是一件商品在店內的陳列表現,我們稱之為第一真理時刻,因為這是消費者直面真實商品的第一時刻,正如男女之間的一見鐘情,可能在數秒之間,便決定了商品的生死,有數據表明,76%的快消品是通過店內的沖動購買達成的,所以尤為重要,這也是第一真理時刻名稱的由來。從另一個角度來說,陳列生動並非只是美觀,更重要的是激發消費者即刻購買欲望。

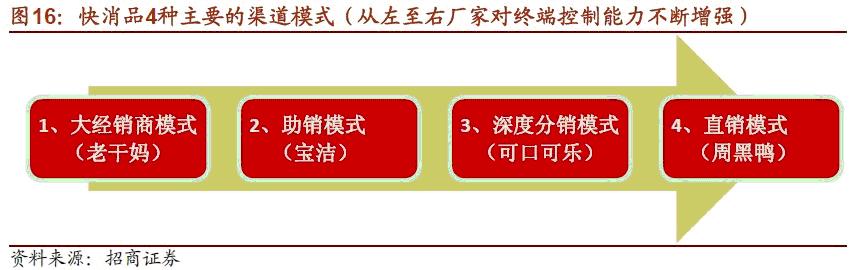

問題6:快消品渠道模式的分類及特點? 快消品的渠道模式可大致分為四類,見下圖所示,每種各有優劣,適合不同的企業發展特點和品類特性。

大經銷商制:一 般適合於企業成長初期、實力較弱且又想快速擴大銷售規模時使用,弊端是當經銷商收入到達一定規模,對廠家議價能力提高後會形成惰性,不願繼續深耕市場,使得廠家的生意增長限於瓶頸。如廠家要削藩扁平渠道,將會阻力重重,若鐵腕推進或將面臨生意大幅下滑的劇痛,很多廠家最終被迫只能安於現狀。當然若廠家品牌 足夠強大,產品盈利豐厚,經銷商將依然會對廠家惟命是從,如著名辣醬品牌老幹媽。 助銷模式: 首創於寶潔,主要是與經銷商建立長期共贏的戰略合作關系,廠家通過派駐經銷商人員直接掌控經銷商的銷售隊伍及進銷存,共同擬定生意增長計劃、全面指導經銷商的終端建設,廠家通過借力經銷商資源,實現對終端的可控和管理。但是這需要廠家有強大的運營系統和高素質的人力資源做支持。 深度分銷模式: 廠商通過細分市場,招募大量銷售人員直接開發、掌控終端,經銷商淪為區域配送商和資金提供方,以獲取配送差價為主要盈利模式。由於經銷商普遍較小,且廠家對終端有掌控權,廠家處於強勢地位,各種營銷政策將可以快速地貫徹執行。但由於營銷體系扁平,自有營銷人員及經銷商眾多,需要建立起強大的內部管理系統, 否則將難免失控成為一盤散沙。 直銷模式: 這個主要是直營連鎖店以及垂直電商。廠家對終端可以完全掌控,消除所有渠道差價,提升自己的毛利率並全程控制自己的產品質量,對於即食熟食及冷鏈配送商品來說,可最大限度保證食品安全,缺點是:直營連鎖資本開支較大,擴張速度慢,而垂直電商流量導入成本較高,且面臨其他平臺電商的競爭,更適合差異化較為明 顯的小眾產品。 3、控新品——高成功率的新品開發體系 問題7:為什麽把控新品如此重要? 因為通常來說,一個好的新品可以打一時天下,但很難久坐天下,在成熟的品類中尤其如此。這是因為快消品的研發門檻低,好賣的單品很容易被模仿,尤其在大家品牌力旗鼓相當的情況下,單一產品更是難以一統天下。

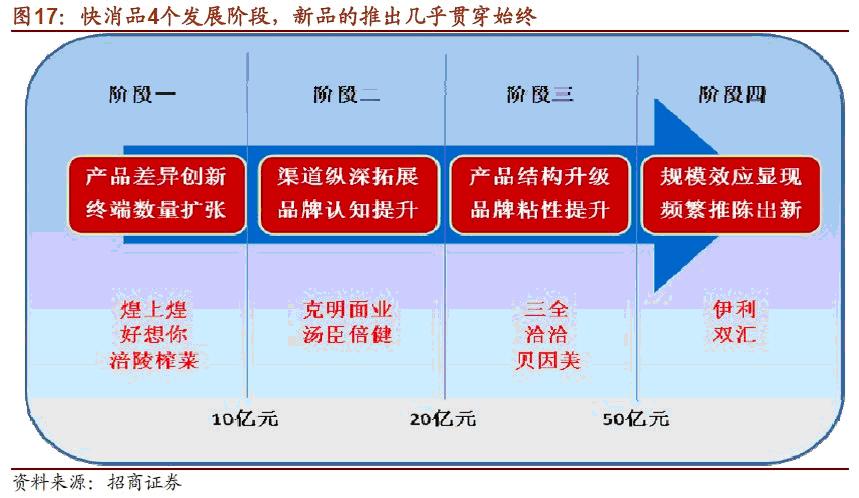

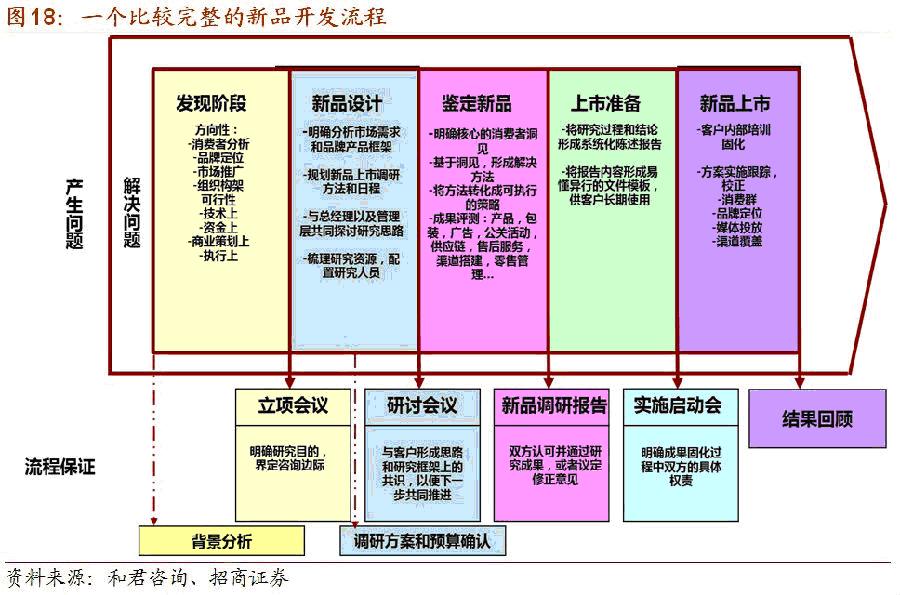

所以應對之道,就是不斷推陳出新。但是眾所周知,快消品的營銷費用率動輒20-30%,新品短期可能更高,如果新品失敗率過高對企業價值來說將是極大的毀滅。所以企業內部必須建立一整套完成的新品上市控制流程對新品進行嚴格把控。 這方面,很多外企都有非常完善的體系,比如寶潔的SIMPL流程,一個完整的SIMPL流程走下來要18個月,雖穩健但反應速度較慢。在此我們為大家介紹一個相對本土化的新品開發流程(見圖18),建議國內企業可以按照類似的理念自行進行量身定制新品管控系統,以兼顧成功率和反應速度。同時,也強烈建議投資者在調研時對新品上市流程做重點關註。

問題8:廠家如何量化評估新品的銷售潛力? 新品上市一年內的銷量預測可以用以下公式測算: 新品首年銷量 =戶數×肯定會買率×認知率×鋪貨率×平均購買次數×每次購買量 這個公式中除了戶數是固定數字外,其他數據均需通過消費者定量調查或以往新品歷史數據估算而來,如肯定會買率是通過新品上市前的消費者調查直接得來的,而認知率則是通過新品廣告預計投放量與歷史數據對比估算得出的。 要進行較為準確的新品銷量估計,需要建立起一套完整的消費者研究體系,並積累詳實的歷史數據。對於微小企業來說,成本相對較高,我們建議10億元收入規模的企業應建立起初具雛形的規範化消費者調查體系,每年投入百萬級別的經費進行消費者研究,並著手建立單品歷史數據庫和消費者數據庫,而對於50億元以上銷售規模的企業來說,應有精細化的消費者研究體系和完整詳實的單品及消費者數據庫,力求對新品上市進行較為精確的量化管控,以盡可能提升新品上市成功率。 問題9:投資者如何簡便估算已上市新品的銷售額? 上文我們雖然給出了一個新品銷售潛力的計算公式,但很顯然,對於投資者來說,其中變量太多,且數據可得性很差,有沒有簡便地估算已上市新品銷售額的辦法呢?答案是肯定的,接下來,我將給大家介紹一個我們在實際研究過程中摸索出來的可操作的新老品對比估算法,計算公式如下: 新品首年銷售額=(新品鋪貨率/老品鋪貨率)×(新品貨架陳列面積/老品貨架陳列面積)×(新品店內銷售周轉率/老品店內銷售周轉率)×(新品單價/老品單價)×老品同期銷售額 這個公式看起來有點長,但其原理很簡單,就是通過對比新品和成熟老品的鋪貨率、店內貨架陳列面積、動銷情況以及零售價格,再借助已有的成熟老品銷售數據估算新品收入。上述公式中括號里的比值可以看成新老品之間的比例系數,公式可簡化如下: 新品首年銷售額= 新品鋪貨系數×新品陳列系數×新品周轉系數×新品價格系數×老品同期銷售額 看起來上面的系數變量很多,貌似獲取起來很困難,其實不然,這些數據均可以通過終端調研獲取,尤其以商超渠道為主的新品更為適用於上述公式,調研方法如下:

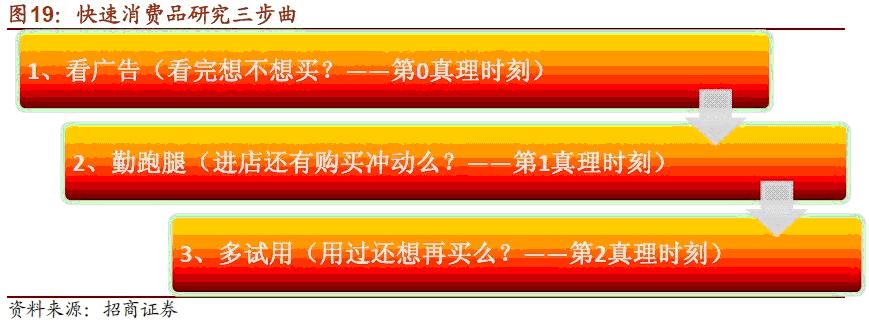

(1)首先了解新品上市區域與現有老品銷售區域的分布。 (2)在新品上市的重點區域選擇均勻分布的代表性大門店,建議數量至少不低於10家,最好30家左右(數量越多當然更精確,但調研起來工作量也大)。 (3)挨個門店進行走訪,看看每個終端里老品和新品的貨架陳列面積,由於單個陳列貨架一般是標準寬度,因此可以直接數架面個數作為貨架面積數據。周轉率則主要看生產日期與當前日期之間的間隔天數,兩者是反比關系。 (4)了解新老品之間的出廠價關系,若沒有就直接記錄店內所標的零售價。 (5)老品銷售數據一般可以向上市公司了解或依據前一年情況估算。 (6)上面數據得到後,即可代入公式計算,下面我們可簡單舉一個例子: 假設A為某公司新品,B為該公司某成熟老品。調研一共走訪了30家店面,其中A有售的店10家,B有售的店有20家;A的店均陳列面積為1個貨架,B為2個;A的出廠日期至調研日間隔時長平均為30天,B為15天;A的零售價15元,B為10元;B上年銷售額10億元,預計今年基本不變。則A的首年銷售額估算如下: A首年銷售額=(10/20)×(1/2)×(15/30)×(15/10)×10=1.875億元 此外需要註意的是,新品的鋪貨和消費者初步認知有一個基本的過程,建議至少新品上市3個月後再進行上述調研估算,當然如果想要計算更精確,也可以在新品上市首年進行多次終端調研,逐季甚至逐月測算加總。 三、如何研究快消品——把握三個真理時刻 在討論如何研究快消品之前,我想先提出一個前提,那就是“消費者是老板”,這也是在寶潔被奉為絕對真理的一句話。消費者的重要性毋庸置疑,但為什麽是老板而非上帝,我的理解是:上帝是用來祈求的,而老板是真正給我們發工資的,消費者不正是用口袋里的鈔票為我們的產品投票,並最終形成了我們的工資麽? 既然消費者如此重要,那麽要研究消費品,就必須從消費者的視角去調查、分析,尤其要認真評估對消費者產生關鍵影響的三大真理時刻,這樣才能客觀評價標的公司的快消品運作能力,並更深層次地把握快消品的本質。

1、看廣告(看完想不想買?—第0真理時刻)

問題10:廣告的作用是什麽? 我認為廣告的主要作用就是傳播品牌資產、提升品牌和產品的認知度、必要時消除消費者的消費隱憂,以達到吸引消費者進店嘗試購買的目的。而對於營銷人員來說,推出一條好的廣告大有運籌帷幄、決勝千里的快感,因此也被稱為第0真理時刻。 問題11:什麽是好廣告? 多數人提到廣告首先想到的是創意,但創意好真的就是好廣告麽?非也。 廣告的根本作用是傳播品牌資產,最終影響消費者的心智,我喜歡把廣告比作糖衣炮彈,創意更像是糖衣炮彈的糖衣,主要是從感官上吸引消費者,而更重要的則是傳播的內容,這才是炮彈的彈藥,是真正起到品牌塑造作用的,因 此創意與傳播內容是表與里的關系,兩者的重要性應該是三七開,所以衡量廣告好壞,尤其關鍵的是要看傳播內容是否符合品牌資產的定義、是否精確地表達了差異化訴求點,單純靠創意的廣告正如空殼的糖衣炮彈,消費者雖然愛看,但舔過就化了,不會在心智中留下絲毫印記,這就是燒錢廣告的一大典型。

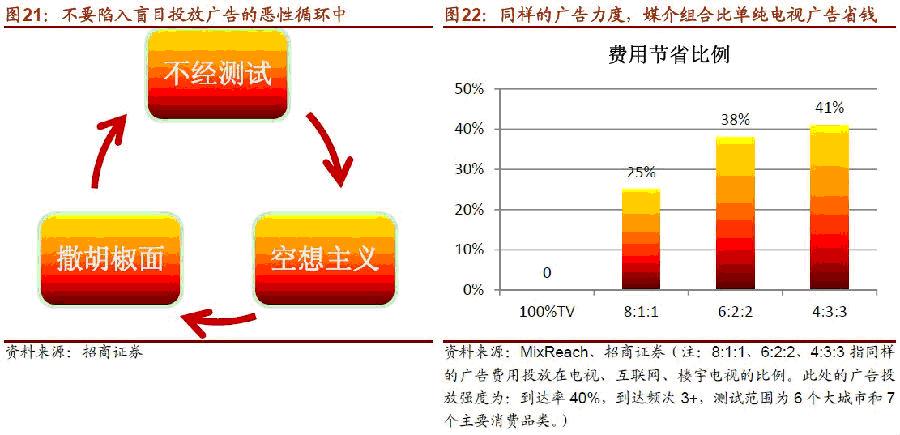

問題12:什麽是廣告投放大忌? 廣告低效甚至無效投放堪稱司空見慣,我總結了一下,大致有三大主要表現形式: (1)不經測試:拍攝一條廣告可能花費100萬,但播出的費用可能至少是上千萬。可以毫不誇張地說,中國在播的廣告中至少有一半以上是在做燒錢的無用功; (2)空想主義:在沒有足夠鋪貨率時投廣告是極大的浪費,因為看了也只能空想,根本買不到,比如某些區域品牌外地根本見不到貨,也去央視大打廣告。 (3)撒胡椒面:不達到一定消費者到達率(Reach)和到達頻次(Frequency) 的廣告投放是浪費,正如水不煮沸永遠也成不了開水,因為不能足夠深刻地影響到足夠多的目標消費群,對銷量的影響將非常有限。那些資金實力不夠的企業,更應該要有聚焦思維,可以考慮聚焦重點區域的重點人群,做多媒體組合、優化投放效率,只有把拳頭握起來,攻擊才會更有力,不要試圖一口吃個胖子。

2、勤跑腿(進店還有購買沖動麽?—第1真理時刻) 勤跑腿主要是指多去重點市場的渠道和終端實地調研,個人認為主要看5個方面: (1)鋪貨率及缺貨情況:有多少比例的店有貨?這是買不買得到的基礎。此外,看看有沒有經常缺貨的情況,這反應了渠道的基本管控效率。

(2)店內的4個份額:即在同品類中的貨架份額、規格(SKU)份額、堆頭份額、郵報促銷品份額,這是讓目標消費群能快速註意到商品的基礎。此外包裝色彩是否能在貨架上形成一個獨立的色塊,迅速跳入消費者視野,也是需要評估的重要一環。

(3)購買沖動性:對於快消品的購物決定,70%以上消費者是在店內作出的,因此除了確保讓消費者看到商品外,更重要的是必須要有足夠的理由讓消費者當下就決定購買,這個很大程度上取決於店內貨架、堆頭、包裝等處的廣告語對產品獨特訴求和購買急迫性的宣傳。(如除菌用品渲染細菌的危害、以及限時大力度促銷等) (4)動銷速度:主要看生產日期,這是考察當下所有營銷活動的效果。此外不同品類的周轉速度是不一樣的,因此在看生產日期時應在同一品類中進行橫向比較。 (5)價格穩定性:價格不能經常變動,尤其同一層級的經(分)銷商價格要保持穩定,否則極易產生跨區域竄貨,這是快消品一大忌,極度混亂的價格也是崩盤的前兆。 勤跑腿是獲取一手資料最直接的辦法,尤其是對於新品表現的評估尤其重要。我們曾在2012年2月 對豫皖蘇三省的白酒批發渠道及商超終端做了個大面積的走訪調研,其中順便針對洽洽食品的新品嘎吱脆薯片特意走訪了其大本營合肥市場的商超終端,發現店內陳列很差、鋪貨率也一般、動銷緩慢,大本營尚且如此,其他地方可想而知,回來後我們發布了調研報告《豫皖蘇行思錄之二——洽洽食品:快樂的瓜子vs.猶豫的薯片》,明確表示了對嘎吱脆的不看好,果然其後洽洽的薯片業務12年及13年上半年收入分別同比大幅下滑30%和28%。

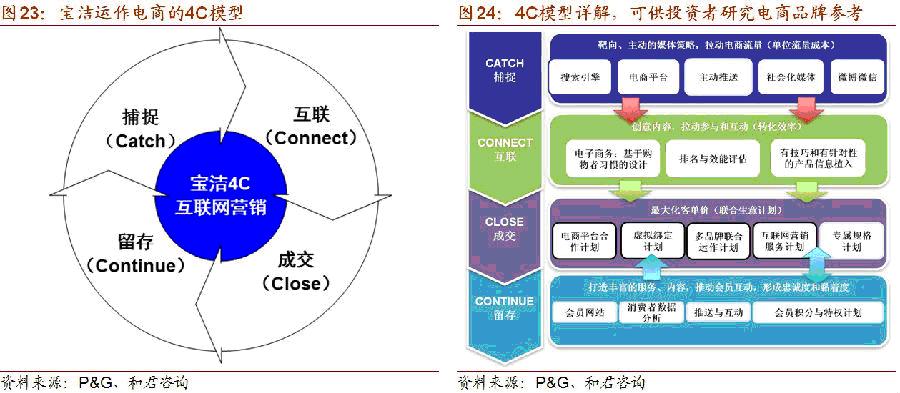

3、多試用(用過還想再買麽?—第2真理時刻) 產品的使用體驗是品牌打造落地的最後一環,沒有足夠的重複購買率,銷量是無法保證的,更不用說打造紮實的品牌資產了,因此套用毛主席的一句話來說,就是“不試用就沒有發言權”。 但需要強調的是,上述三個步驟,尤其是“看廣告”、“多試用”以及店內購買沖動評估的環節,最好是要有目標消費群來參與,或者至少研究者要對目標消費群有足夠深刻的了解,否則“想當然”的研究很可能會“差之毫厘謬以千里”,也與我們“消費者是老板”的大前提相違背。 以上我們介紹的三步驟研究方法主要是針對快消品傳統的線下運作模式,在電商風起雲湧的當下,不少品牌也開始觸網,利用互聯網平臺進行傳播和銷售,雖然較之傳統銷售方式,電商總體比例尚小,但發展卻異常迅猛,因此如何評估電商的營銷能力,也成為投資者極為關心的內容。在此,我們建議可借鑒寶潔的4C電商運作框架來進行評估,詳見下圖,具體細節較為龐雜因篇幅所限不再展開。

四、快消品運作與研究總結 “塑品牌”、“強渠道”和“控新品”是快消品運作的三大核心競爭力,因此快消品的研究必須牢牢圍繞這三個方面的能力來考察。而眾所周知,快消品運作的所有一切就是為了最好地滿足目標消費群的需求尤其是從未被滿足的需求,為此,在研究過程中,投資者必須始終以“消費者是老板”作為研究前提,堅持以目標消費群的視 角來逐一審視標的公司的三大運作能力,對應的研究方法就是“看廣告”、“勤跑腿”、“多試用”,我想這樣的研究結果將會更接近快消品真實的基本面。

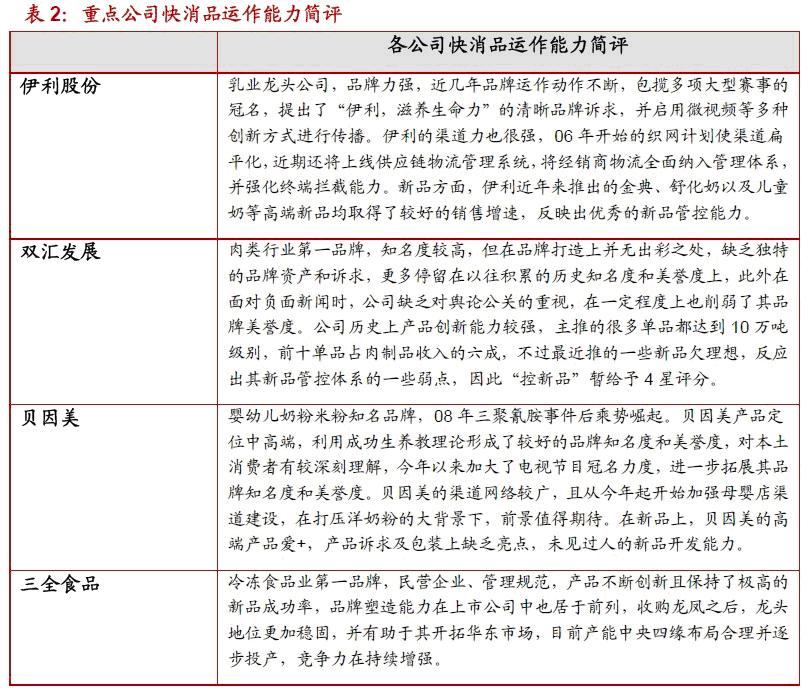

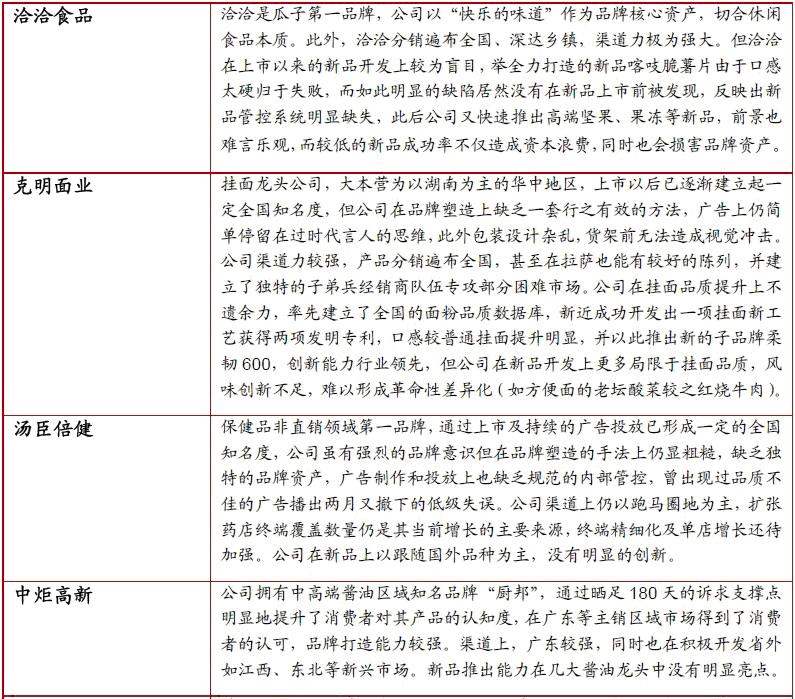

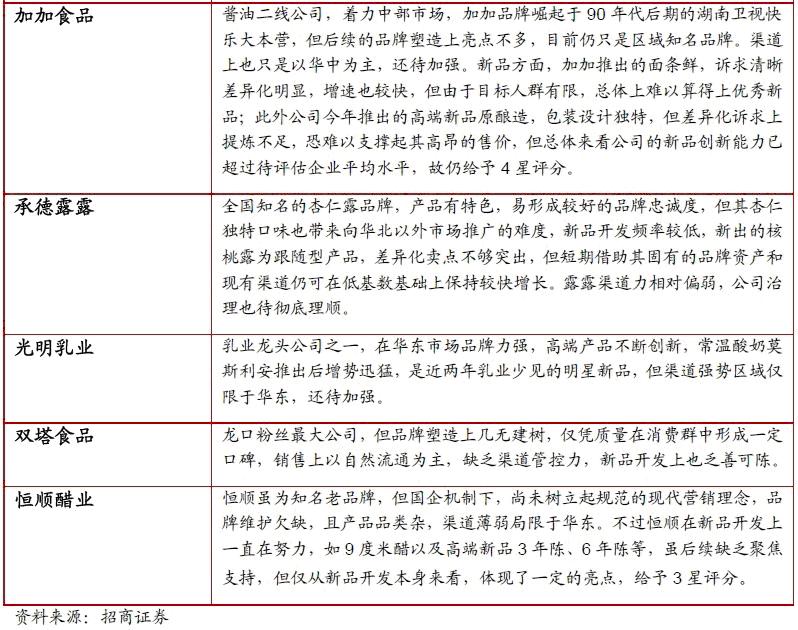

五、重點覆蓋的非酒類快消品上市公司運作能力綜合評價 為了便於讓投資者對食品飲料板塊主要快消品上市公司運作能力有一個系統的了解,我們在此將從“塑品牌”、“強渠道”和“控新品”三個快消品運作的關鍵方面對我們重點覆蓋的非酒類上市公司進行一個運作能力的綜合評價。而之所以去掉酒類,主要是因為在當下的中國,因為某些歷史國情的原因,酒類尤其是白酒並未充分 體現其快消品屬性,因此可比性不強故暫不納入本次評價範圍。 評價方法:本次評價采用星級打分制,星的數量越多代表運作能力越強,5顆星代表所有待評價上市公司中的最高水平。評價方法依據上文中提到快消品研究三步驟框架,評價內容為最近1-3年內表現出來的實際運作能力,其間固然不可避免地存在一些主觀因素,但這並不妨礙評價結果的整體可讀性。 兩點重要提示:其一,所有公司的運營情況都是動態的,因此評價只代表當下的情況,切莫刻舟求劍;其二,快消品運作能力僅是反應公司基本面好壞的一個重要方面,不能單憑此做投資決策,還應綜合考慮改善預期及估值高低等多方面因素。

(來源:招商證券)

|