- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

解碼鏈家資本局:數十路資金先於萬科潛伏

來源: http://www.nbd.com.cn/articles/2017-04-23/1097314.html一直低調的巨無霸鏈家,再度因一筆融資而成為外界關註的焦點。

4月19日,萬科集團確認,已與鏈家地產簽訂增資協議,各方同意萬科將通過增資事項以人民幣30億元的價格獲得鏈家集團股權。但萬科的具體持股比例並未披露。

3個月前,鏈家曾獲得融創的一筆26億元融資,融創持股比例為6.25%。按照這一估值水平,萬科、融創都將進入鏈家前五大股東行列。

在此之前,鏈家已至少完成3輪大規模融資,參投者包括房地產商、股權投資基金、信托基金、保險資金、國有資本、實體資金等。資金來源達數十個渠道。盡管登陸資本市場的時間不詳,鏈家獲得的資本關註度仍堪稱眾星捧月。

據21世紀經濟報道記者了解,萬科正在參與的,是鏈家新一輪的融資,融資規模和投資者信息均不詳。鏈家方面給予21世紀經濟報道記者的回複是,“鏈家的確是在融資,但目前還沒有可以分享的信息。”

數十路資本追捧

鏈家地產成立於2001年,早期默默無聞,從2010年開始受到資本關註。

2010年12月,鼎暉和複星成為最早對其註資的機構投資者,並與創始人左暉(現任鏈家董事長)、元老單一剛與周育松三位自然人構成股東結構。

2015年1月,鼎暉退出;10月,周育松退出。

在當年,鏈家擴張步伐加速,並完成多筆收購。截至2015年末,鏈家的工商信息中,增加了13個新股東,包括7位法人股東和6位自然人股東。經21世紀經濟報道記者核實,這些新股東均為鏈家高管控制的公司和高管本人。其中既有左暉、彭永東、王擁群等原鏈家高管,也有新收購公司(成都伊城、廣州滿堂紅、深圳中聯、大連好旺角、上海德佑、北京高策)的原有管理層。這也被視為鏈家高管內部的一次股權分配。

2016年4月,鏈家被曝獲得B輪60億元融資,騰訊、百度領投。8月,鏈家更新了工商信息,複星退出股東行列,12家新的法人股東進入。

隱藏在這12家法人背後的,不乏業內知名投資者,如百度、騰訊、新希望、光線傳媒、九陽股份等企業;諾亞財富、源碼資本、歌斐資產、經緯中國、執一資本等股權投資基金;今日頭條創始人張一鳴、美團點評創始人王興等投資人;以及來自房地產界的天鴻集團、華業資本、全聯房地產商會等。

2017年2月,鏈家再度變更工商信息,5家新增法人股東進入,沒有股東退出。

這5家新增股東同樣來頭不小。包括58同城創始人姚勁波,前海人壽、上海人壽、中國人壽等保險資金,中國化纖、中植集團、中信等國有資本。房地產資金亦有介入,包括旭輝、石榴集團、星河控股等。

根據工商信息更新周期,這筆融資應在去年年末完成,因此,今年1月註資的融創尚未出現在最新股東名單中。

經這三輪融資後,鏈家地產的註冊資本從2015年前的1046萬元增加到1720萬元。

截至目前,鏈家共有32個股東,其中8個自然人股東,24個法人股東。作為自然人股東的左暉,仍是鏈家最大股東,但其個人持股比例已從最初的93.1%被稀釋到46.42%;第二大股東上海站本投資(該公司背後是原上海德佑高管)持股9.25%。

據悉,融創和萬科介入後,鏈家現有股東的股份將進一步被稀釋。融創曾公告,入股後持有鏈家6.25%股權。以此計算萬科的持股比例,將達到7.2%。若沒有更大規模的投資者介入,兩者都將進入鏈家的前五大股東行列。

估值飆升40倍

“非上市公司中,能擁有這樣多資金渠道、這樣龐大資金規模的公司十分少見。”某投資界人士向21世紀經濟報道記者指出,在投融資領域,鏈家獲得的待遇可謂“眾星捧月”。

據21世紀經濟報道記者了解,市場中還有大量對鏈家感興趣的資金,但出於多方考量,鏈家並不會照單全收,而會做出甄選。

外界分析,此次萬科得以入股,一是基於萬科的品牌效應,二是雙方有著良好的合作基礎。2014年9月,北京萬科與鏈家集團簽訂戰略合作協議,鏈家將全面代理萬科新房銷售業務。2015年8月,北京萬科與鏈家共同成立萬鏈家裝,進入裝修行業。

無論如何,這些資本的進入,正在使鏈家估值飆升。

早在2012年,時任鏈家地產副總裁的林倩透露,鼎暉和複地註資鏈家地產近千萬美金,稀釋了鏈家7.5%的股權,據此計算當時鏈家估值接近10億元。以融創本次入股金額和持股比例計算,鏈家的估值已升至416億元。也即,最近五年間鏈家的估值增長了超過40倍。

鏈家為何能吸引資本青睞?上海易居研究院智庫中心總監嚴躍進向21世紀經濟報道記者表示,一方面是我國存量時代到來的大背景,另一方面則在於鏈家的規模與模式。

嚴躍進表示,在京滬穗深等熱點市場,存量房的成交規模均已超過新房,且從城市開發周期來看,越來越多熱點城市也將進入存量房時代。這顯然不利於傳統房地產企業的估值,對於專註存量房交易的企業來說,則意味著更大的發展空間。

今年2月被昆百大收購的我愛我家,估值也已達到66.58億元,凈資產溢價超過16倍。融創介入後,鏈家的凈資產溢價則達到25倍。

從規模上看,鏈家已覆蓋28個主要城市,2016年1-11月的交易額超過1萬億,規模遠超傳統房地產開發商。其中在二手房交易領域,鏈家在北京、上海、天津、成都、青島、大連、武漢、重慶的市場占有率為第一。同類公司中,僅中原地產可在國內市場對鏈家構成一定威脅。

從模式上看,鏈家在專註傳統房地產經紀業務(二手房銷售、新房銷售、租賃代理)的同時,又涉足相關信息咨詢、融資擔保、廣告策劃、銷售咨詢、互聯網、裝修等業務。幾乎實現全產業鏈覆蓋。

分析人士指出,資本追捧鏈家的目的,還在於後者尋求上市帶來的資產增值。但從目前來看,其上市時間表並不明朗。有分析認為,由於當前政策大環境不利,其登錄資本市場的時間可能在2018年以後。

湖北自貿試驗區:4家公司凈利超1億 3家資產超200億

來源: http://www.nbd.com.cn/articles/2017-09-18/1148705.html

每經記者 張明雙 每經編輯 楊 軍

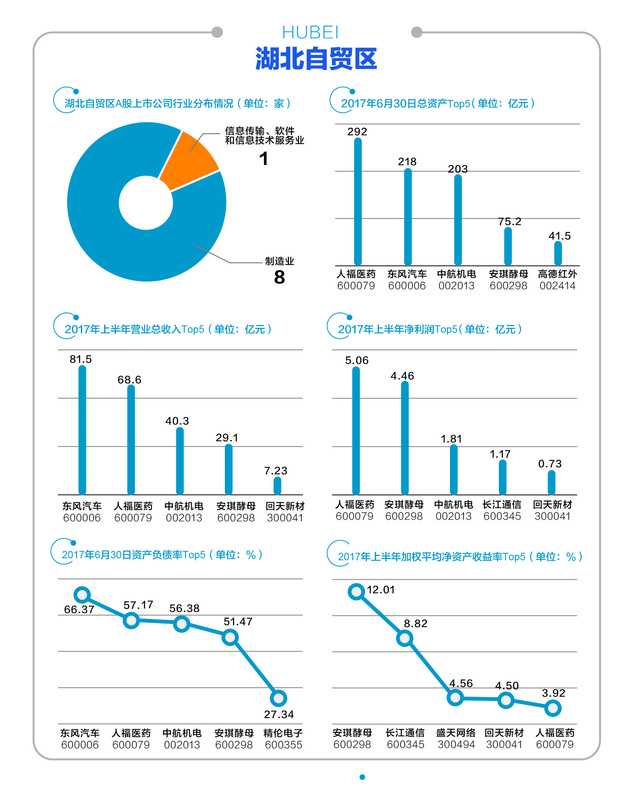

在湖北自貿試驗區內註冊的A股上市公司共有9家,從行業分布來看,主要屬於制造業,僅有盛天網絡從事遊戲娛樂業;從片區分布來看,武漢片區仍占半數以上,有5家公司,宜昌片區有1家,襄陽片區有3家。

值得一提的是,還有近10家A股上市公司註冊在武漢東湖高新區,主要分布在武漢郵科院及大學科技園區,部分企業的主要生產研發地就在武漢片區內。

人福醫藥總資產最大

從行業細分領域分布來看,上述9家公司各有不同,既有人福醫藥、安琪酵母這一類專註傳統領域、民生需求的食品醫藥制造公司;也有高德紅外、中航機電這樣把握軍民融合發展機遇、走軍品市場化道路的高科技企業;還有盛天網絡、長江通信從事遊戲運營、物聯網等新興產業的代表企業。

根據國務院批複的湖北自貿試驗區總體方案,武漢片區重點發展新一代信息技術、生命健康、智能制造等戰略性新興產業和現代服務業;襄陽片區重點發展高端裝備制造、新能源汽車等產業;宜昌片區重點發展先進制造、生物醫藥等高新產業及現代服務業。

從規模來看,湖北自貿試驗區內上市公司的資產差距非常大,有3家公司總資產超過200億元,其他公司均在100億元以下,最低的精倫電子總資產僅5.5億元。

人福醫藥以292億元的體量成為湖北自貿試驗區內總資產最大的上市公司。東方財富終端數據顯示,截至2017年6月30日,人福醫藥總資產在229家A股醫藥制造公司中排名第5。知名汽車生產公司東風汽車及中航工業旗下的中航機電分別以218億元、203億元分列第2、第3名。

7家公司營收同比增長

2017年上半年,在湖北自貿試驗區內的9家上市公司中,有7家實現營收同比增長,4家公司營收規模在20億元以上。在總營收上,東風汽車以81.5億元奪得第1名,同比增長18.29%,人福醫藥、中航機電緊隨其後位列三甲。

此外,湖北自貿區內上市公司盈利水平較高,合並利潤表後,上半年有7家公司實現盈利,其中4家公司凈利潤在1億元以上。體量大、營收高的人福醫藥以5.06億元凈利潤成為最賺錢公司。除安琪酵母、中航機電位列三甲外,資產規模相對較小的長江通信、回天新材也展現了不俗的盈利能力。

上半年,有4家公司資產負債率超過50%,規模大、銷售多的東風汽車、人福醫藥、中航機電資產負債率位列前3。大部分上市公司負債率在30%以下,其中唯一的信息、軟件服務類企業盛天網絡資產負債率僅4.48%,排名最低。

從加權平均凈資產收益率來看,9家公司的表現分化明顯,凈資產創造利潤的能力差異很大,其中有7家公司加權平均凈資產收益率在5%以下。凈利潤最高的人福醫藥凈資產收益率僅排第5位,安琪酵母則以12.01%排名第1。

此外,作為向新興領域發展的長江通信則實現了較高的凈資產收益,而在資產規模、營業收入等方面幾乎排名墊底的盛天網絡,則在凈資產收益方面表現不錯。

廣東自貿試驗區:1家資產超2000億 6家上市公司全盈利

來源: http://www.nbd.com.cn/articles/2017-09-18/1148701.html

每經記者 邱德坤 段倩倩 每經編輯 姚治宇

自2015年4月21日在廣州南沙區舉行掛牌儀式,中國(廣東)自由貿易試驗區(以下簡稱廣東自貿區)正式成立已兩年有余。

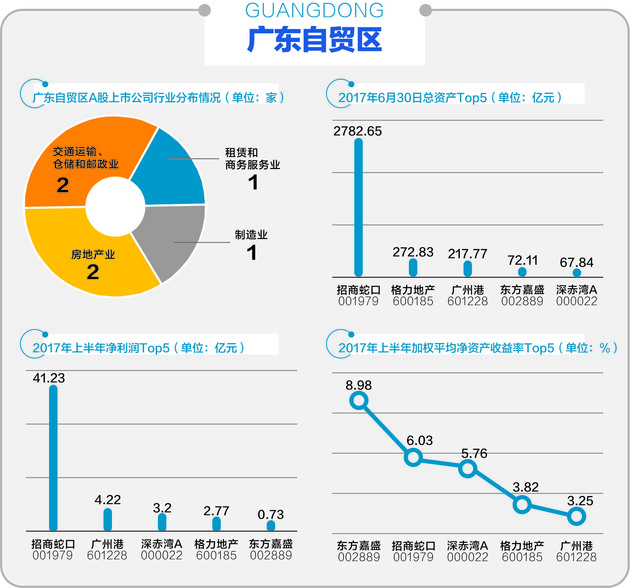

據《每日經濟新聞》記者不完全統計發現,在廣東自貿區註冊並在A股上市的企業合計6家。其中,橫琴新區管委會提供數據顯示為1家,記者不完全統計南沙1家,前海4家,主要為港口水運、房地產、電子元件、交運物流行業。

在廣東自貿區內註冊的上市公司,總資產規模超兩百億元的有3家,其中超過兩千億元的有1家,其余上市公司距離百億資產規模仍有一定距離。

招商蛇口、格力地產、廣州港資產規模位居前三甲。在總資產規模中,招商蛇口約為2782.65億元、格力地產約為272.83億元、廣州港約為217.77億元。

在今年上半年,在廣東自貿區註冊的上市公司,有5家實現了營收的同比上漲。

在營收方面,資產規模龐大的招商蛇口,以營收193.96億元奪冠,並遙遙領先其他企業。緊接著,廣州港以營收39.96億元位居亞軍,東方嘉盛以約39.61億元成為季軍。

值得註意的是,在廣東自貿區註冊的6家上市公司,均在今年上半年實現盈利。在今年上半年,招商蛇口實現41.23億元的凈利潤,成為第一已毫無懸念。不過,同比去年上半年,凈利潤同比下滑了6.48%。

資產負債率較高的企業,集中在了房地產行業。格力地產為72.56%、招商蛇口為72.28%,分別位列第2、第3位。排名第1位的東方嘉盛,資產負債率高達88.31%,則屬於交運物流行業。

作為反映股東權益的收益水平,用以衡量公司運用自有資本的效率,ROE的指標值越高,說明投資帶來的收益越高。

在2017年上半年,ROE的指標值高於5%的上市公司,分別是東方嘉盛的8.98%、招商蛇口的6.03%、深赤灣A的5.76%,分列前三甲。

27家上市城商行農商行“縮表”,上半年僅1家資產增速過10%

通道、非標業務受限,資產池面臨清理,利率市場化下的銀行監管來得比以往更猛烈。對傳統資金成本較高、業務風險較大的中小銀行來說,此時無疑正面臨陣痛期。

第一財經記者統計上市中小銀行2018年中報後發現,27家中小銀行資產規模增速明顯放緩:其中,盛京銀行、天津銀行、青島銀行、九臺農商行、張家港行總資產規模出現負增長。在這27家中小型銀行中,只有1家總資產規模較去年末增長10%以上,其他26家總資產規模增速均在個位數或負增長。

中小銀行的“黃金時代”一去不返。早在2015年,中小銀行加大投資類資產比重、發展同業業務,以至當年城商行資產增速高達25%,成為銀行業的“領漲者”,農村金融機構的資產增速也達到16%,高於行業平均水平。

短短兩三年時間,中小銀行從“黃金時代”走到了“青銅時代”。聯訊證券分析師李奇霖稱,在利率市場化、嚴監管的驅使下,中小銀行資產擴張難以繼續。原因在於,中小銀行服務的中小企業,以高峰期增速為預期進行的借貸出現償付困難;在資管新規、流動性新規、理財新規下,銀行通過理財吸引負債,通過加杠桿、配非標,期限錯配的“資產池”運作模式無以為繼。此外,在混業經營下,融資工具的多元化和互聯網金融的興起正逐漸蠶食銀行的負債、資產和中收。

27家銀行資產規模、凈利潤、不良率一覽表

(來源:銀行半年報,第一財經整理)

5家中小銀行資產規模負增長

第一財經記者統計在A股、H股上市的27家城商行和農商行中報後發現,2018年上半年,只有常熟農商銀行資產規模增速超過兩位數,為11.98%。出現負增長的銀行有5家,分別是盛京銀行(-7.10%)、天津銀行(-7.40%)、九臺農商銀行(-14.90%)、青島銀行(-1.34%)、張家港銀行(-2.13%);其余21家銀行資產增速為個位數。

其中,地處東北地區的盛京銀行上半年末資產總額為9579.50億元,同比減少7.1%;上半年實現歸屬於銀行股東的凈利潤為28.38億元,較上年同期下降19%。不良貸款率1.47%。該行凈利差由2017年上半年的1.42%減少0.22個百分點至1.20%。凈利息收益率由去年同期的1.53%減少0.23個百分點至1.30%。盛京銀行解釋稱,息差收窄主要是因為負債付息率上升造成,同業及其他金融機構存放、拆入資金等較去年同期均有所上升。

天津銀行半年報顯示也出現總資產規模下滑,今年上半年資產總額為6500.03億元,下降7.40%。此外,天津銀行凈利息收入19.66億元,同比下降54.3%。另外手續費及傭金凈收入同比下降14.0%,但投資收益不錯。

此外,九臺農商銀行、青島銀行和張家港銀行均出現資產規模“縮表”。截至半年末,九臺農商銀行總資產1591.37億元,較年初減少14.9%;青島銀行總資產規模為3021億元,比去年年末下滑1.34%;張家港行總資產規模為1009億元,比去年年末下滑2.13%。

差異化經營、零售金融是方向

增長乏力的不僅僅是這27家上市中小銀行。聯訊證券根據中國貨幣網統計的457家中小銀行數據顯示,2017年這些中小銀行與前年相比,營業收入下降了21%,平均每家銀行的營業收入從26億元下降到20億元,利潤下滑17%,凈息差逐漸下降到3%以下。

眾邦銀行行長晏東順在近日舉行的“2018中國銀行業發展論壇”上稱,當下,傳統銀行,特別是中小銀行,負債端、資產端兩邊收縮得非常明顯。

然而在強監管、去杠桿引導銀行從高速度向高質量發展的大背景下,中小銀行發展同業、投資資產驅動模式徹底終結。未來,中小銀行該如何轉型?

“中小銀行前幾年著重從表內、表外結合,迅速擴大了表外業務規模,而當下銀行需要調結構,支持實體經濟,在轉型升級上提質增效,從粗放經營轉到精細化發展上來。”長城華西銀行董事長譚運財稱。

廊坊銀行董事長邵麗萍則認為,中小銀行應從規模增長轉向結構優化、業務表外發展轉向表內發展,業務轉向重視零售,全國拓展客戶轉向精耕本地客戶。

譚運財認為,中小銀行服務小微方面應采取一些差異化經營路子,盡可能根據市場和客戶需要,來設計中小型銀行有特色的產品,創新服務模式,比如設立女性友好銀行、老年銀行等。

威海藍海銀行董事長陳彥表示,中小銀行應該擁抱互聯網技術。互聯網技術、AI在服務客戶可以通過交叉驗證,可以做到審批完全不需要人工幹預,全部是機器識別,而且準確率很高、不良率很低,使中小銀行通過線上獲客成為可能。

中央財經大學金融學院教授郭田勇表示,未來銀行業發展的一個趨勢是零售金融。中小銀行,尤其是城市商業銀行,一定要服務好消費金融客戶。隨著現在科技發展,線上和線下業務結合,傳統銀行應該重視互聯網的技術,發展線上零售金融。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。 如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;[email protected]

責編:林潔琛

Next Page