- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

1 Jan 2017 - [財報危與機] 中國擎天軟件(1297):能否從財報找到避險的需要?

自2015年11月起,我在香港最受歡迎財經雜誌之一「經濟一週」開設的專欄「香港八十前」,隔週分析市值未到80億港元(約10億美元),市場較少留意的港企,已寫了三十篇文章,從分析業績中為大家介紹了不少投資機會及風險。為了擴闊可涉獵的上市公司範疇,2017年起會將專欄命名為「財報危與機」,繼續延續聚焦基本分析的精神。除了在「經濟一週」外,我也會不定期在「紅猴」Blog為大家作分享,從財務報表找出上市公司的危與機。大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

今天和大家看看近日被國內沽空機構看中的中國擎天軟件(1297),集團於2013年中上市,收入及純利持續增長,淨現金於上市後維持在3億人民幣以上,阿里巴巴為持股13.3%的第二大股東,德勤關黃陳方會計師行是核數師,證券行及傳媒經常作出推介,表面是一個穩妥的投資,只欠估值接受與否。股價於12月28日急跌,公司主動於中午停牌,前一個交易日收報$3.1,預期2016年市盈率高企於17倍,12月28日復牌,現價$2.45,跌幅達21%。

以上兩篇分別為「香港經濟日報」於12月30日及12月31日的相關報導,可作參考。事實上,作為投資者,連見過上市公司管理層的分析員也看不到端倪,又怎會知道一間上市公司所報的會計數字真確與否。

我當然也不知道國內沽空機構是否屬實,但是我分析過中國擎天軟件過往三年半的財務報表後,也有值得投資者關注的地方,令著重風險管理的我,對此公司也減低了投資意慾。從下表可見其貿易應收款項週轉天數偏高,財務報表解釋因客戶主要為政府機構,若干客戶或可享有較長的信貸期,可是始終影響到營運活動現金流,而政府機構為拖欠對象也非全無風險,博耳電力(1685)及威勝集團(3393)便是可參考的例子,曾受市場追捧,可試看看過去一年的股價走勢。

(按一下下圖可放大)

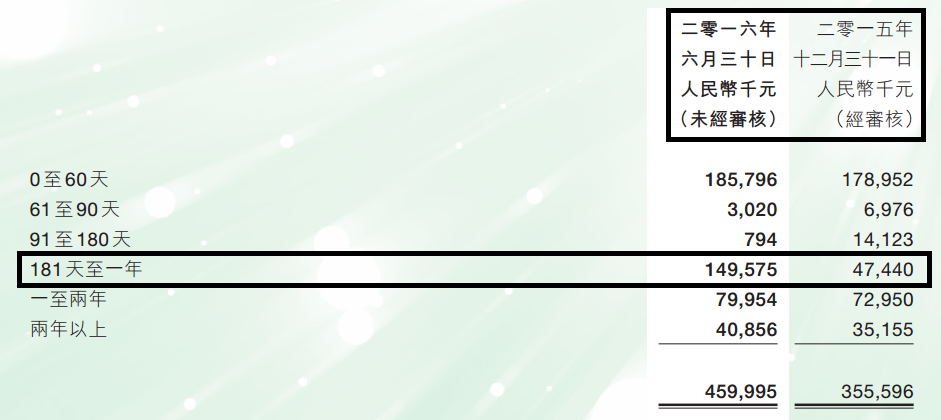

再者,在中國擎天軟件的貿易應收款項中,「181天至一年」於2016年6月(下圖)大增至1.50億人民幣,佔貿易應收款項的33%。

(按一下下圖可放大)

而於2015年12月(下圖)「181天至一年」只有0.47億人民幣,佔貿易應收款項的13%。是否能接受此情況,由大家自行決定。

(按一下下圖可放大)

若想興趣了解中國擎天軟件最近三年半財務分析數據,請按此重溫。

PermaLink: https://articles.zkiz.com/?id=230286

21 Jan 2017 - [經濟一週「財報危與機」] 只看「綜合損益表」的風險

自2015年11月起,我在「經濟一週」開設「香港八十前」專欄,主要分析市值80億港元下的香港企業,令不少曾經風光但已被市場遺忘的好公司重現大家眼前,並藉分析其業績去看看現時的投資價值,成功發掘到去年股價表現優異如大快活(52)、嘉利國際(1050)、飛達控股(1100)、新意網(8008)等的投資機會。建基於此,今年決定擴闊專欄眼界,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。投資成功需要攻守均衡,只守不攻,會失去不少機會成本;只攻不守,順風是回報可以很風光,但逆風時卻可能一鋪清袋,相信於停牌前買入漢能薄膜發電(566),或股價大跌前持有恒發洋參(911)(現已改名前海健康)的投資者,自有一翻體驗。其實不少股票「出事」前實有跡可㝷,了解上市公司的業績風險,可相應控制注碼,有需要時甚至作出迴避,才能順利跑好這場投資馬拉松,取得理想成績。

大部份投資者皆非全職,倚賴的投資分析大多源於傳媒,可是大部份從傳媒找到的公司業績分析,皆只聚焦看「綜合損益表」,看看收入、毛利、純利及每股盈利增減,毛利率及純利率升跌,及派息多少,便就此作結案陳辭。若果公司本身正正常常無病無痛,只進行這些最基本分析當然沒有問題,不過這樣做似乎有點賭運氣,只是期望不會「上得山多終遇虎」。事實上,會計入門基本功,財務報表有三大表,除了「綜合損益表」,還有「綜合資產負債表」及「綜合現金流量表」,而一間公司的隱藏風險,往往不難從後兩表中找到,只需看多少少,便能知所進退,性價比其實很高。

以恒發洋參為例,2014年的「綜合損益表」顯示收入、毛利及純利分別按年上升60%、69%及60%,毛利率由23.5%升至24.8%,純利率則持平,派息比率還高達85%,表面是一份很好的業績,市面不少分析也只停留於此階段。不過,從「綜合資產負債表」則可發現,貿易應收款項於2014年末較一年前大升769%。可嘗試簡單點作演繹,以2013年全年收入中,年尾時只有8.2%是未收取現金的應收賬,而在2014年,此比率已大升至44.3%。不只於此,集團表明一般給予客戶介乎30日至180日的信貸期,但於2014年末,超過180日的貿易應收款項佔比由一年前的0%大升至34.3%,並佔當年純利的90.2%,即是若全數未能收回,全年盈利差不多泡湯。看到此,當時選擇避險,還是義無反顧買下去,一切看每位投資者的投資取向。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=233355

28 Jan 2017 - [財報危與機] 虎都(2399)財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是虎都(2399),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=233967

4 Feb 2017 - [經濟一週「財報危與機」] 「非常理想」的存貨週轉天數

前週的上篇文章提到,恒發洋參(911)(現已改名前海健康)的2014年全年業績表面很捧,實質隱藏風險,不過縱使因找到箇中風險而避險,算否成功還是見仁見智,一切看大家的投資取向。以恒發洋參為例,股價於2014年全年業績公布後,加上股份拆細效應,股價於三個月後升了兩倍,過早避險似乎是「聰明反被聰明誤」,不過股價見頂後輾轉下跌,隨後的七個月回落超過三成,接著迎來經典的「一天跌九成」事件,自此至今再過了一年,股價最高時仍比2014年全年業績公布前少了七成。有先見之明的,可避過後期的風險,但卻錯過了前期的機會。不過,又有誰知一隻問題股票股價會何時爆煲,明知故犯是賭運氣行為,犯險與否,每個投資者自有看法。

恒發洋參的例子可告訴大家,股價大升的並不一定是好股票;另一方面,好股票亦並不一定會股價大升,好像很諷刺,但股市就是這樣,尤其港股近年越來越失去效率,這些情況可謂彼彼皆是。最近留意中國男裝品牌虎都(2399)自去年9月起,股價便不理市況好壞,至年尾只消四個月上升近240%。是否行業復甦?查一查同業利邦(891)、中國利郎(1234)及卡賓服飾(2030)的股價,沒有一隻有好表現;再看2016年上半年業績,亦沒有一間公司是理想的,包括虎都在內,其收入及毛利分別按年下跌24%及22%,純利更按年下跌55%,主因行政開支佔收入由去年同期的4.9%大升至14.9%,源於因未能收回部份應收款項而計提呆壞賬撥備5,430萬元人民幣,佔去年全年純利的18.8%。雖然已將部份應收款項撥備,但去年上半年的貿易應收款項週轉天數仍由去年同期的131天升至157天,投資者有理由擔心其應收款項的質素如何,未來會否再出現撥備。

雖然虎都的貿易應收款項週轉天數於同業中明顯較高,但存貨週轉天數卻是非常理想,去年上半年只有35天,2015年全年更只有18天,於男裝行業可算鶴立雞群。集團在去年上半年收入中,56.5%是商務休閒,29.3%是商務正裝,因男裝非潮服,存貨週轉天數較高其實是正常現象。看同業的2015年存貨週轉天數,利邦是416天,中國利郎是64天,長興國際(238) 則是687天;另外,主要賣潮服的I.T.(999)也有163天,出名存貨管理優秀的佐丹奴(709)也有78天。以此推論,虎都可謂中國版Zara,大家認同否,可用自己的智慧去分析一下!

留意虎都去年12月中曾出通告提醒投資者,其股權高度集中,三名主要股東加上另外二十名股東,已持有91.1%股權,或解釋了為何其股價近月表現異常優異。

「財報危與機」專欄實行內容O2O,虎都(2399)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的1月28日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=234308

11 Feb 2017 - [財報危與機] 置富(778)及香港電訊(6823)財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是置富(778),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上(按此閱讀),相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。PermaLink: https://articles.zkiz.com/?id=235048

18 Feb 2017 - [經濟一週「財報危與機」] 把握全年業績的隱藏亮點

自特朗普勝選美國總統後,美國國債息率明顯上升,香港的高息股的市場估值也隨之下降,股價未復去年強勢時候般勇。不過,除了投資環境外,公司本身的業績也是影響股價強弱的重要因素。香港大部份上市公司的財政報告於12月年結,最遲3月公布業績,所以3月最後兩星期往往是業績公布高峰期,而2月開始作業績公布的公司會逐步增加,能早至1月公布業績的公司著實不多,除了顯示高效率外,業務當然也不會過於複雜,置富產業信託(778)是每年的熱門跑出者,今年則被香港電訊(6823)佔了先機,而兩間公司剛好是熱門的高息股,而業績公布後的股價走勢,正正反映了業績本身的質素。

香港電訊去年全年收入若不計流動通訊手機銷售,按年升3%,慿銷售成本及行政開支佔收入比率下跌,EBITDA按年升5%,純利更按年升24%。看業務分類,電訊服務收入按年升3%,EBITDA按年升2%,主因當中收入佔比較多的本地數據服務收入按年升3%,受惠客戶持續訂用及升級至更高速、價格較高的光纖入屋服務。至於流動通訊EBITDA按年升10%,當中收入佔比較重的流動通訊服務收入按年升5%,受惠後付客戶數目增加以及 ARPU 上升所帶動。市場衡量高息股估值最重當然是看派息,集團全年每股派息$0.619,按年升19%,高於市場預期的$0.590;當中下半年每股派息$0.348,按年升23%。

香港電訊公布業績後,股價首天已裂口上升10%,於其後三個星期至2月3日便升了16%。反之,置富產業信託公布業績後,於其後一個星期至2月3日只升了1%,可見業績只屬中性。置富產業信託去年全年收入按年升5%,物業收入淨額按年升6%,可供分派予基金單位持有人之收益按年升6%,每基金單位分派按年升5%,不過留意全部上述數據的下半年按年升幅皆比上半年放緩。集團於2015年每股派息按年升13%,2016年的業務增長已見放緩,下半年尤甚。物業組合的出租率於2016年12月尾為96.7%,接近6月尾的96.4%,但比2015年12月尾的98.8%亦有所下降,也是個引證。

所謂「財報危與機」,分析業績公布的財務報表,嘗試從數字中找出帶來的投資機會與風險,自己主動去了解,才可避免管理層於業績文字部份的偏向隱惡揚善,亦可免於被坊間的過份簡單分析誤導。全年業績往往的隱藏亮點,是從拆解上下半年業績而來,當別人看到全年業績平平無奇,若你能發掘到下半年業績其實在反底,便可先天下之樂而樂,把握到如敏實集團(425)去年3月公布業績後買入,股價仍能在其後五個月升100%的機會。

「財報危與機」專欄實行內容O2O,置富產業信託(778)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的2月11日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有香港電訊(6823))

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=235781

11 Feb 2017 - [財報危與機] 置富(778)財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是置富(778),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上(按此閱讀),相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。PermaLink: https://articles.zkiz.com/?id=236076

25 Feb 2017 - [財報危與機] 威勝集團(3393)財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是威勝集團(3393),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=236889

4 Mar 2017 - [經濟一週「財報危與機」] 投資玫瑰花的迷思

威勝集團(3393)曾是我關注的股票,其股價於2015年中「港股大時代」時曾高見$12.86,相對2014年初的$3.86,升幅超過230%,縱使不計「港股大時代」的亢奮非理性時期,升幅也超過150%。就算不看其股價表現,其主業智能電錶受惠於中國政府加強建設智能電網措施,新發展的智能計量解決方案亦配合企業節能需要,前景美滿,難怪從投行分析報告,到傳媒或網上找到的分析報導,皆大部份持正面看法並作出推介,到了近日亦沒兩樣。不過,自2015年開始,我對威勝集團已由正面轉為有所保留,到了2016年初更偏向負面,事實上,於2015至2016年,股價於兩年間下跌超過40%,今年港股投資氣氛雖然轉好,但股價到2月中仍無甚起色。

於2015年3月23日,集團公布2014年全年業績,收入按年升17%,毛利率雖稍降,但藉成本控制,純利按年升20%,撇除非經常性收益之除稅前溢利更按年升29%,股價反應正面,至「港股大時代」前已升約25%至$9.93。不過,那份業績卻隱藏風險,主要是貿易應收款項按年升50%,令貿易應收款項週轉期連續兩年大升至高企的206天,集團需更多資金週轉下,亦因此由之前數年年尾的凈現金狀態,到了2014年尾卻錄得淨負債1.8億元人民幣,財務健康開始轉差。威勝集團需要於2015年中配股集資8.1億港元,增發8%股權,造成攤薄效應不利股價,應該亦源於此。於2014年,智能計量解決方案(AMI)收入及溢利分別佔整體約60%及78%,全年收入及溢利分別按年升17%及33%,溢利率高達25%,亦是眾業務之冠,難怪市場分析皆認為AMI是集團業務亮點。不過,相信AMI正是造成同期貿易應收款項週轉期的源頭,市場分析大多只看玫瑰花表面之美,卻忘記玫瑰莖上的刺可能會造成傷害的風險。

威勝集團的收入及純利增長,於2015年上半年還可以,但全年毛利及純利皆見倒退,即下半年間始明顯轉差,貿易應收款項週轉進一步升至258天,不過營運活動現金流入卻錄得近年新高,似乎不算太差,可是再看深入一點,原來同期貿易應付款項週轉天數亦由2014年的215天升至279天。當一間公司被客戶拖數期情況惡化,營運活動現金流卻造好,也可以是靠拖供應商數期,但治標不治本,財務不健康的問題不會就此解決。

當然,股市若有充足資金而百花盛放時,所有玫瑰花也會有充足水份茂盛綻放;但當股市於「港股大時代」完結後的年多時間資金不足下,有限的資金便會選擇避開被刺傷的風險,玫瑰花也會為之失色,相信這便是威勝集團過去兩年股價低迷的原因!

「財報危與機」專欄實行內容O2O,威勝集團(3393)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的2月25日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=238160

11 Mar 2017 - [財報危與機] 理文造紙(2314)及玖龍紙業(2689)財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是理文造紙(2314)及玖龍紙業(2689),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

理文造紙(2314) (按此閱讀)

玖龍紙業(2689) (按此閱讀)

PermaLink: https://articles.zkiz.com/?id=239128

Next Page