- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

元旦巨獻第六季--ZLTQ Pune的碎片哥

來源: http://xueqiu.com/2915442382/34715171元旦巨獻第六季--ZLTQ

Zeltiq Aesthetics Inc(NASDAQ:ZLTQ)$ZELTIQ Aesthetics(ZLTQ)$

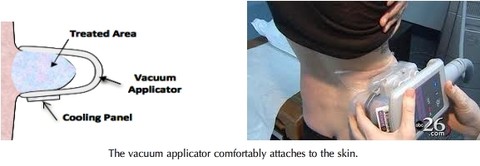

Zeltiq Aesthetics 生產的Coolsculpting 是減肥神器!

詳細介紹可以看中文版 http://www.coolsculpting.com.cn

可以一句話概括這個神器,冷凍人體脂肪,然後消滅部分脂肪然後自然吸收。99.99%沒有副作用。而且非創。吊爆了吧!

公司的商業模式是賣設備 然後兼備Razor-Razorblade Model 賣完設備 每次服務公司依然要收服務費哦。

設備我算下來一個十萬刀。每次服務公司要通過銷售CoolSculpting procedure packs收錢 現在機器和服務比大概5:5.

三季度才2800臺賣出去。。。

減肥公司其實就是效果效果還是效果 類似地產的location locaiton location

我研究下來的效果是40%起步上限 75-80%(這個是我網路上跟蹤N多人的時候評論得到的,我認為客觀的數據)網絡上若幹篇學術論文 寫著80%有效。有興趣的可以找來看看。我的40%是最保守的估計。

我的估值模型簡單非創條件下無不良反應, no invasion ,no side effect,前提下:

減肥效果 90%有效 900億刀

80% 800億刀

70% 400億刀

60% 200億刀

50% 50億刀 我沒寫錯 50%就是50億刀。

40% 40億刀估值。現在10億刀。有三倍潛力。

低於30% 沒法估值 低於30%基本就是傳銷模型了。不屬於效果模型。

這個是完全主觀的模型。梯級估值 效果VS市值非線性 是梯度下滑的。美國4億人起碼2億有減肥需求。。。丙肝才300萬人就可以做到Gilead 1500億刀市值。減肥有效那就是天量市值 900億刀我算客氣的。當然效果50%的話那麽估值要下降很多。這個也很容易理解。

另外一個估值模型是基於年用戶數字。

2014年大約15萬人用了Coolsculpting 40%效果 10億市值

隨著效果發生和傳播效應 我相信一定可以到到150萬人一年 才合理。

那麽這個模型的結論是:有效果就等人數 等到150萬人一年再考慮是否可以賣出 之前忽略任何波動 只關註效果。我估計年150萬人的話市場價值應該至少40億刀。

以上是本文的核心。

以下部分都是網絡資料的堆積 意思不大。

減肥這個鳥事 大家懂的

詳細公司的資料 網絡很多 大家各自去閱讀吧。包括公司換兩任CEO從IPO到12年轉型等等 諸多資料網絡上都有 有興趣的各自閱讀。我也只是略懂沒詳細研究。

coolsculpting把自己定位為body shape 體雕。這個稱呼而已很標準的美式企業戰略,比減肥漂亮很多。減肥的潛臺詞是你肥了。body shape意思是有些地方沒法減下去我就借助新科技!其實殊途同歸。

減肥的問題有生物多樣性導致的不確定性。比如Orasure的HIV檢測是93% Exact的大腸癌是92% 這個量級都可以到FDA.

生物的多樣性和複雜性導致不存在100%的事情的。

減肥還涉及生活習慣,一邊減肥一邊大吃大喝基本效果是零。所以我認為30-50%的效果已經足夠漂亮。

這里貼幾張圖 介紹下如何操作的

機器是這個

商業模型和數字CC里很多 仔細讀可以推導出很多細節 這里貼張我的筆記

這些都是細枝末節 貼出來只是說明我真的看過而已。

補記:

1.CC里說過 公司核心秘密是多少低溫 其實瞎雞巴扯淡 就是-xx度 是個人都知道的事情哈

2.2015年要進軍中國哦!三季度CC里說了。

3.最近價格波動主要是幾個減肥藥剛剛FDA 吃藥有副作用的。能不吃還是少吃。

那個是打針的每天打 一天40刀搞毛線呀 原來是糖尿病的。加大劑量。我看玄。

四駕馬車跑出L型小高峰,一季度GDP增速創六季新高

一季度我國經濟實現良好開局,6.9%的季度GDP(國內生產總值)增速已創下近六個季度以來最高。

究竟有哪些因素使得GDP增速超預期?國家統計局新聞發言人毛盛勇17日表示,第二產業特別是工業的支撐力提升、消費的基礎性作用增強、出口貢獻由負轉正等因素支撐了一季度經濟增速加快,有所回升。

國家統計局中國經濟景氣監測中心副主任潘建成則在當日在中新社主辦的“國是論壇”上表示,GDP增速背後有工業、房地產、基建投資和消費等四個方面原因。

然而,6.9%的增速背後既有經濟結構調整取得的實質性進展,也存在高耗能行業貢獻大、對基礎設施及房地產投資較為依賴的因素。

中國國際經濟交流中心信息部部長王軍對第一財經記者表示,在房地產去庫存壓力之間減輕的背景下,投資能否持續高速增長有待觀察。

摩根士丹利華鑫證券首席經濟學家章俊則表示,以供給側改革為標誌的中國經濟結構重構才剛剛起步,切不可盲目樂觀,以至回到投資拉動經濟的老路上去。

“四駕馬車”跑出良好開局

一季度6.9%的經濟增速無疑為全年發展打了下紮實基礎。

毛盛勇17日在國新辦新聞發布會上表示,一季度國民經濟延續了去年下半年以來穩中有進、穩中向好的發展態勢,積極變化不斷增加,主要指標好於預期,實現了良好開局。

“一方面壓縮過剩產能取得了階段性成果,另一方面高技術產業、裝備制造業增速加快,經濟增長動能轉換,帶動經濟增長。”國務院國資委研究中心研究員胡遲接受第一財經記者采訪時表示,一季度6.9%的GDP增速展現出我國宏觀經濟築底企穩的態勢更加明顯,經濟的結構調整取得了實質性進展。

潘建成認為,一季度經濟超預期歸功於“四駕馬車”:作為判斷經濟景氣程度的指標之一,工業增加值的大幅回升增強了經濟回暖的底氣;房地產投資增速再創新高,對整體經濟產生了巨大作用;一季度基礎設施投資的力度非常大,占全社會固定資產投資的比重已經超過了20%;此外,消費結構升級和產業結構升級也對經濟產生了強大推力。

數據顯示,一季度全國規模以上工業增加值同比實際增長6.8%,增速比上年同期加快1個百分點。工業結構繼續優化,一季度高技術產業和裝備制造業增加值同比分別增長13.4%和12%,比上年全年快2.6和2.5個百分點。

工業企業利潤也實現了加快增長。1~2月份,全國規模以上工業企業實現利潤總額10157億元,同比增長31.5%,比上年全年加快23個百分點。

毛盛勇表示,出現31.5%的增長,除去年同期基數較低外,主要有三方面原因:主要工業品價格上漲比較快;工業品產量有所增加;企業利潤率也有所上升。下一步,企業利潤的增速有可能會逐漸回歸到正常合理的水平,但是企業的利潤應該還有條件保持比較快的增長。

“這樣的成績與供給側結構性改革取得的成效有關。”潘建成說,工業企業杠桿率下降、單位收入成本下降、短板領域投資增長加快等都表明,“三去一降一補”取得了階段性成效。

工業數據回暖的同時,投資和消費對於推動一季度經濟也貢獻不小。

數據顯示,一季度全國固定資產投資(不含農戶)93777億元,同比增長9.2%,較去年加快1.1個百分點。

固定資產投資中有幾個數據格外亮眼:制造業投資29325億元,增長5.8%;第三產業投資56349億元,增長12.2%;基礎設施投資18997億元,增長23.5%;高技術產業投資增長22.6%,增速快於全部投資13.4個百分點。

此外,一季度民間投資達到了57313億元,增長7.7%,比1~2月份加快1個百分點,占全部投資的比重為61.1%。

毛盛勇在回答媒體提問時表示:“我們非常註重看民間投資和制造業投資,因為制造業投資更多是私營企業為主,更多反映了市場內生動力和市場活力。從去年9月份以後,制造業投資和民間投資就一直保持著持續回升的態勢。”

在房地產開發投資方面,1~3月份,全國房地產開發投資19292億元,同比名義增長9.1%,增速比1~2月份提高0.2個百分點。其中,住宅投資12981億元,增長11.2%,增速提高2.2個百分點。住宅投資占房地產開發投資的比重為67.3%。

易居研究院智庫中心研究總監嚴躍進對第一財經記者表示,房地產開發投資增幅達到9.1%的水平,超過市場預期,說明房企正積極拿地和新開工,所以開發投資數據表現較好。另外對於此類城市數據來說,投資數據的正面效應預計在下半年會形成,即下半年供求不平衡的問題可以得到較好的緩解,大城市房源不足的現象預計會得到改變。

此外,居民收入增幅“跑贏”GDP增速也是亮點之一。一季度中國居民人均可支配收入扣除價格因素實際增長7%,比6.9%的GDP增速高出0.1個百分點。觀察人士認為,這有助於中國經濟實現由投資和出口驅動向消費驅動的轉變。

不可盲目樂觀

經濟運行開局良好,但也要看到,國際環境仍然錯綜複雜,國內結構性矛盾還比較突出,鞏固持續向好態勢尚需進一步努力。

王軍對第一財經記者表示,經濟企穩向好的態勢進一步明朗,但還存在著很多不確定性和風險因素,需進一步關註。

潘建成也表示,良好的開局一方面增強了大家的信心,但是也有可能讓一些地方或一些企業過於樂觀,導致粗放模式的回歸,“各個地方都在比拼如何加快增長,可能使原來要解決的一系列粗放增長帶來的問題重新出現。”

潘建成舉例稱,今年一季度發電量同比增長7.2%,是最近一段時間以來較高的增速,在一定程度上意味著高耗能行業對經濟增長產生了比較大的貢獻。

章俊也對第一財經記者表示,去年四季度和今年一季度經濟增速的反彈,更多是下行周期過程中刺激政策累積後的集中反映,而非所謂“新周期”的開始。他認為,長期困擾中國經濟的結構性問題,不會通過短短的一年多內、針對幾個重點行業的供給側改革,就出清整個經濟體的過剩和落後產能,“中國經濟結構性改革才剛剛起步,切不可盲目樂觀,以至於回到投資拉動經濟的老路上去。”

王軍告訴第一財經記者,一季度對於基礎設施投資和房地產投資有著比較大的依賴,未來能否持續如此高速的增長還有待觀察。

中國國際經濟交流中心副總經濟師徐洪才接受第一財經首席經濟學家月度調研時表示,受房地產市場調控影響,二季度房地產投資和住房消費可能增幅趨緩,總體消費需求短期難以大幅回升,預計二季度經濟運行依舊面臨一定下行壓力。

對於居民收入情況,潘建成也有擔憂。他表示,一季度城鄉居民收入增長中,中位數增長明顯慢於平均數增長,這意味著中低收入的群眾收入增長相對比較慢,中高收入群體的收入增長會快一點,“這樣的結構與我們收入分配調節的方向不完全一致,也不利於消費的促進,因為高收入群體收入增加會刺激投資,中低群體的收入增長會刺激消費增長。”

財政繼續發力穩增長

在未來經濟增長仍存在各種壓力的背景下,財政政策持續發力被寄予厚望。

王軍表示,在當前貨幣政策效應有限的背景下,財政政策的空間很大,將發揮主力軍的作用。財政政策需要更加有效,一方面要優化支出結構,盤活地方政府存量資金,另一方面要繼續減費降稅,推動個稅改革,同時要發揮PPP模式的作用拉動投資。

從一季度來看,財政支出增速高出收入增速8.8個百分點(收入12.2%, 支出21%),財政更為積極的立場十分明顯。章俊表示,考慮到年內貨幣政策再次大幅放松的概率較低,因此從政策層面會更加依賴積極的財政政策來為增長托底。

財稅政策助力降成本方面大有可為。毛盛勇指出,企業的成本總體來講還是比較高,下一步要加快推進減稅降費工作,切切實實地降低制度性的交易成本,為企業減負,讓企業輕裝上陣,為企業營造更加良好的市場環境。

“從目前整個經濟發展的勢頭來看,已經體現出了實體經濟的好轉。下一步,隨著政策扶持力度的加大,包括資源更多地從虛擬經濟流向實體經濟,下一步更多的資金、更多的資源會脫虛向實,增加對實體經濟的支持力度,再加上政策的引導,實體經濟有條件實現更好的發展。”毛盛勇說。

潘建成認為,目前首先要認識到當前良好的開局是整個中國經濟轉型升級最佳的時間窗口,這個機會稍縱即逝,要珍惜它,進一步紮實推進供給側結構性改革,絕不能猶豫,不能因為形勢好了動搖去產能、去杠桿的決心。其次,要通過“一帶一路”夯實對外經濟貿易環境改善的這樣一個步伐,使我們的外貿在新的環境下有一個比較平穩、穩定的增長。

胡遲對第一財經記者預測,以往全年GDP增速往往呈現出先低後高的趨勢,而今年可能是先高後低,預計二季度及下半年的增速會相對平穩或略有回落。但從全年來看,仍有望實現6.5%左右的預期目標。

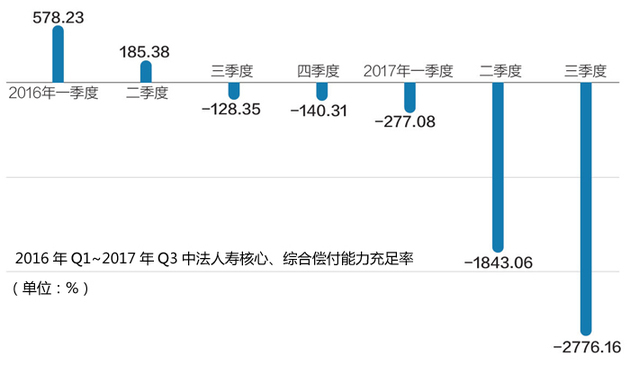

中法人壽靠股東借款“續命” 償付能力充足率連降六季至-2776.16%

來源: http://www.nbd.com.cn/articles/2017-11-02/1158343.html日前,中法人壽公開披露了最新償付能力報告。內容顯示,與二季度相比,中法人壽的核心、綜合償付能力充足率再降933.1個百分點至-2776.16%,延續了該組數據此前多個季度不達標的情形。據《每日經濟新聞》記者不完全統計,在已發布三季度償付能力報告的70余家人身險公司中,中法人壽的償付能力充足率更是排名墊底。

對於這種償付能力持續不足的情況,中法人壽方面解釋稱,因資本金長期未得到補充,在以風險為導向的償付能力評估體系下,其經營費用支出導致實際資本持續下降,公司總體的償付能力低於監管要求水平。

另外,消耗殆盡的資本金還令中法人壽陷入流動性枯竭的困境。據悉,為應對流動性危機,中法人壽陸續采取了協調股東借款、管理層降薪、削減非必要支出等應急措施暫緩風險暴露。中法人壽在最新的償付能力報告中透露:“截至2017年三季度末,公司已向股東借款1.05億元,日常運營均靠股東借款維持。”

每經實習記者 胡楊 每經記者 宋戈 每經編輯 畢陸名

償付能力充足率再降

最新的償付能力報告顯示,中法人壽核心、綜合償付能力充足率均為-2776.16%,較第二季度的-1843.06%環比下降了933.1個百分點,公司2017年第二季度風險綜合評級結果為D級。

公開資料顯示,中法人壽償付能力不足的時間並不長。就在去年一季度,該公司的核心、綜合償付能力充足率還有578.23%,處在很高的水平。然而,當時的中法人壽已經開始出現凈現金流由正轉負的情況,去年一季度的償付能力報告顯示,其凈現金流為-9915.04萬元,較前一季度環比減少了195.26%。

受此影響,中法人壽的償付能力充足率開始下滑。自去年二季度起,該公司的核心、綜合償付能力充足率分別為185.38%、-128.35%、-140.31和-277.08%。到今年二季度,中法人壽的償付能力大幅下降了1565.98個百分點至-1843.06%。而據中法人壽介紹,2016年9月末以來,由於償付能力不足,該公司暫停了新業務開展,根據2016年四季度的償付能力報告,中法人壽在該季度未取得任何保險業務收入。

而如今,中法人壽再一次面臨同樣的考驗,三季度數據顯示,中法人壽的保險業務收入為0元。《每日經濟新聞》記者註意到,目前,中法人壽的官網只掛出中法京鴻舞兩全保險(萬能型)、中法鴻鑫三號年金保險(萬能型)及中法鴻鑫一號年金保險這三款產品,上架時間均在2015年。

而據中法人壽客服人員介紹,由於公司產品結構調整的原因,這僅有的三款產品也已經停售。“因為暫未接到通知,具體何時能恢複銷售,您可以繼續保持關註。”今年以來,中法人壽累計實現的保險業務收入也只有18.06萬元。

圖片來源:視覺中國

年內向股東借款1.05億

從最新的數據來看,中法人壽最近一次的風險綜合評級結果為D級,加上-2776.16%的核心、綜合償付能力充足率,若依照《保險公司償付能力管理規定(征求意見稿)》中的“險企償付能力達標必須同時滿足:核心償付能力充足率不低於50%、綜合償付能力充足率不低於100%、風險綜合評級達標標準為B類以上”,中法人壽顯然無法達標。

對此,中法人壽方面解釋稱:“因公司資本金長期未得到補充,在以風險為導向的償付能力評估體系下,公司經營費用支出導致實際資本持續下降,公司總體償付能力低於監管要求水平。”

除此之外,《每日經濟新聞》記者註意到,公開資料顯示,中法人壽的註冊資本為2億元,與如今資本金動輒數十億元的不少壽險公司相比的確較少。因此,去年底,中法人壽醞釀通過約13億元的增資擴股來渡過難關,但遲遲沒能得到保監會的批準。

等不來增資批複,中法人壽只得向股東借款來維持日常經營。中法人壽方面透露:“為應對流動性危機,公司努力協調股東借款,已采取管理層降薪,削減非必要支出等多項應急措施暫緩風險暴露,截至2017年三季度末,公司已向股東借款1.05億元。”

中法人壽最新的關聯交易分類合並信息披露季度報告顯示,今年三季度,其分三次向持股50%的大股東鴻商產業控股集團有限公司進行借款,借款金額分別是0.18億元、0.17億元、0.19億元,當季關聯交易金額合計達到0.54億元。而其余的借款則是同一股東於今年4月及5月陸續向中法人壽提供的。公開資料顯示,截至今年三季度末,中法人壽的凈資產為-4672.94萬元。

另據中法人壽介紹,該公司面臨的主要風險還包括人員不足。具體來說,因目前償付能力不足,經營費用管控,導致人員流失,招聘困難,存在部分關鍵崗位人員配備不足,無法保證履職的風險。《每日經濟新聞》記者註意到,中法人壽官網共列出多達60條的招聘信息,前述客服人員對此確認道:“這些職位都開放招聘,如果有興趣可以聯系頁面中顯示的相關工作人員。”

Next Page