- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

單身族保險規畫五大重點 善用定期險、附約 繳低保費享高保障

| ||||||

二十出頭歲,剛踏入社會的單身族群,既要存錢投資又要規畫保障,該怎麼做才好? 擁有二十年保險資歷的黃金日協助二十六歲單身女,用定期險、附約及投資型保單達到低保費高保障的目標。 撰文‧方德琳 二十六歲的新茹(化名)與多數年輕人一樣,只知道存錢投資,卻忽略自己已獨立謀生,應該先有妥善的保障。早在她五年前開始工作時,媽媽就提醒她買保險,但她完全聽不進去。「薪水不到三萬元,既要付房租,又想要投資。」看不到立即效益的保險,自然被丟在一邊。 今年四月上旬,她與往常一樣騎摩托車上班,卻在台北市仁愛圓環附近與一輛小客車擦撞。心有餘悸的她很慶幸,只傷到腳踝,雖短時間內沒辦法騎車上班,但還不至於影響工作;然而,這場突如其來的意外,讓她意識到保險重要,下定決心為自己規畫保單。 磐石保險經紀人公司的處經理黃金日說,現在保費偏高,手頭拮据的年輕人更要精打細算。在幫新茹規畫保單前,黃金日特別花時間了解她的收支狀況,以及希望得到的保險需求。 重點一:用底薪的一成規畫保障,不計入非穩定的績效或年終獎金目前,新茹在一家私人醫美診所當護士,每月固定底薪三萬元,除此之外,每月還有業績獎金。保險專家總是建議,保費不能超過薪水的一成,但該不該將業績獎金或年終獎金算在內呢? 有二十年保險資歷的黃金日認為,每月收支很緊繃的人,應該用最保守方式規畫。績效獎金隨公司營運起落,每個月能拿多少說不準,對年輕人來說,這種不穩定收入最好不要計算在內。 扣掉房租與日常生活支出後,新茹每月約可結餘九千元。經雙方溝通後,她決定以月薪的一○%(三千元)做風險保障,另外五千元拿來儲蓄或投資。「年輕人用一個月三千元,一年三萬六千元來規畫,可以把基本保障做好。如果願意再從儲蓄投資撥出部分錢買投資型的保險商品,二者結合,就能把保障做到面面俱到。」黃金日很有信心。 重點二:有骨折、住院津貼的定期意外險,保費僅還本型意外險的三十分之一每天騎摩托車上下班,最容易發生意外風險。意外事故可能導致的醫療、工薪資損失,甚至嚴重殘廢到無法工作,正是新茹最擔心害怕的事。 黃金日說,針對這項保險需求,要用意外險以及殘廢險來保障。萬一發生不幸,可以拿保險理賠來彌補不能工作的財務損失,讓自己不會成為家人的負擔。 「年輕人最常發生的,就是交通事故造成的骨折。」黃金日強調。骨折需要一段時間休養,這時期會損失工作收入。所以,幫年輕人規畫意外險商品時,除了有最基本的死、殘給付外,還著重骨折與燒燙傷意外給付。 市面上有很多囊括住院醫療或特定事故休養金的意外險可以選擇,但保費差距很大。如果選擇還本型意外險,保費幾乎是同保額定期意外險的三十倍。 「年輕人絕對不能買還本型險種,一買就吃掉所有預算。」而定期意外險很便宜,每年花三千多元就可以得到足夠的保障。而定期意外險又分產險公司與人壽公司的商品,在相同保額內容下,產險公司的保費比較便宜。 重點三:用壽險保額補足因疾病導致的殘廢風險從保險觀念看,新茹是單身,也無須給父母孝養金,等於完全沒有家庭責任,所以理論上可以不必考慮壽險,因為壽險身故金是留給家人的保障。 然而,在黃金日的保單規畫中,仍有高達三一六萬元的壽險。為什麼? 黃金日說,意外險保的是因意外而引起的殘廢,但若是疾病所導致的殘廢,例如中風,就不在給付範圍內。過去有失能險可補足疾病殘廢風險,但因為失能險認定不易,糾紛太多,已在市場消失,現在只能用壽險與殘廢險來替代。 「壽險雖然是身故給付,但別忘了,萬一全殘也能得到全額給付。」黃金日說。以她幫新茹規畫的二百萬元意外險,三一六萬元壽險來說,萬一發生交通事故而全殘,意外險與壽險都會理賠,總金額可達五一六萬元;但若是中風而引發全殘,壽險會理賠,意外險則不行。 「早期,大家認為年輕人發生疾病的機率比較少,現在其實已經不一樣了,無論是中風或糖尿病都有年齡下降的趨勢。」黃金日認為,年輕人也應該把因疾病而殘廢的風險考慮在內。 買壽險的另一原因是,與生病相關的醫療險、重大疾病險及防癌險都有主約、附約形式。所謂主約就是可獨立購買,而附約則須依附在壽險主約下,買了主約才能買附約。 重點四:用附約買醫療與重大疾病險,保費便宜一半附約最大好處就是保費便宜,像重大疾病險與癌症險,保障內容與主約差不多的附約,保費可以便宜近三成到一半。 但是,買附約有兩個缺點。第一、只要主約終止或理賠失效,附約也跟著失效。第二、有人為了貪圖便宜的附約,而買了不該買的主約,等於亂花錢。 但是,由於新茹本身還需要壽險保障,在壽險主約下搭買醫療險附約,不僅符合她的保險需求,同時也能達到降低保費的目的。 黃金日說,附約醫療險是定期險,通常一年一約,如果覺得一定要有終身醫療才安心,可以等到收入增加後,再來買單獨的醫療主約。 在壽險的選擇上,一位三十歲男性,若要購買三百萬元保額壽險,二十年定期險年繳九六○○元,變額萬能壽險(投資型保單)年繳二萬八千多元,二十年繳費終身壽險則是七萬五千元。 重點五:善用定期險,用低保費買高保障對年輕人來說,壽險搭醫療附約可讓整體保費下降。然而,終身壽險成本很高,預算不多的年輕人就只能選擇定期壽險或變額萬能壽險(投資型保單)來搭。 這兩種搭法各有優缺點。黃金日說,定期險保費最低,但是當定期壽險結束時,附約的醫療險也就跟著失效。變額萬能壽險保費比較高,但不會發生像定期險附約失效的問題。 「通常,我在做規畫時,會把這兩種優缺點跟保戶說明,由他們自己選擇。」而新茹衡量自己的收支後,願意再從投資儲蓄的金額中撥出一些預算購買變額萬能壽險。 投資型保單曾經引發爭議。對此,黃金日分析,對於純粹只要投資功能的人來說,投資型保單當然不合適,但是對於一位真的有壽險需求,但同時又想用基金作長期投資的人,投資型保單並非不能考慮。 而專家特別提醒,對未滿三十歲的年輕人來說,壽險規畫最好還是從「定期壽險」出發,將基金投資與保險規畫切割處理,此作法最大的好處,是保持一定的資金靈活度,一旦遇到成家、購屋或其他資金需求,較不會因為保單解約問題而傷腦筋。 ●26歲,單身女性(醫美診所護士)●月薪3萬元,另有業績獎金(金額不固定)●台北租屋,租金8千元 ●每天騎摩托車上下班 20世代投資與保險規畫切割保障型保費:36,256元 理財規畫21600元 險種 保障金額(元) 保費 (元/年) 意外險 200萬 3,432 此意外險有骨折醫療與燒燙傷安養給付壽險 10萬 3,364 終身壽險成本很貴,但為了搭醫療附約,購買最低額度終身壽險 306萬 21,600 醫療險 實支實付 6,996 所有醫療險都買搭壽險主約的醫療險附約,保費比醫療主約便宜至少3成重大疾病 100萬 2,268 癌症險 100萬 696 2單位 7932 住院醫療 1000 10,952 意外醫療 2000 376 殘廢險 100萬 240 此意外醫療為意外險的附約 規畫保障 狀況 原因 保障金額 身故 疾病 316萬元 意外 516萬元 醫療 重大疾病 100萬元疾病住院 1,000~1,750元/日意外住院 4,000~4,750元/日癌症住院 3,400~4,150元/日初次罹癌 103~120萬元 實支實付手術 21萬元 殘障 100~5萬元 保險規畫人:黃金日 磐石保險經紀人處經理 資歷:安泰人壽保險業務員,從事保險服務20年年輕人買還本型險種 將吃掉所有預算定期意外險 PK 終身還本意外險 項目 定期意外險 (產險公司) 定期意外險 (壽險公司) 終身還本 意外險 (壽險公司) 保費 3,990元/年 3,600元/年 115,500元/年意外身故、殘廢 300萬元 300萬元 300萬元大眾運輸意外身故金1,500萬元 600萬~900萬元 900萬~1,200萬元骨折未住院津貼 最高6萬元 — 最高9萬元意外住院 每日3,000元/上限90日 —每日3,000元/ 上限90日 契約方式 一年一約,最高續約到75歲 一年一約,最高續保到75歲 繳費20年,保障終身說明:以同一家金控公司產品做比較。 年輕人買定期險種 經濟實惠 三種壽險商品比一比 項目 20年繳費 終身壽險 變額萬能壽險 (投資型保單) 20年期定期險保費 75,951元/年 28,600元/年 9,600元/年保險附加費用 第一年約70%~100%前5年收150%,第6年後開始不收 每年固定收取,最高約35%(各家保險公司略有不同)20年後無事故發生 因是終身險,一定可拿回300萬元可拿回保單價值 準備金 無 說明:此表以男性30歲,300萬元壽險保額為例。 整理:方德琳 給單身族群的保險建議 陳敏莉 CFP、RFC國際認證理財規畫顧問資歷:宏觀財務顧問平台特約顧問這份保單規畫的相當完整,從意外失能、疾病殘廢、到健康險,都是年輕人最需要的保障。尤其醫療險部分,從日額住院到實支實付,防癌與重大疾病都已經涵蓋,對年輕人來說,這份規畫內容很豪華。 保險規畫最重要的是符合保戶的需求與預算,我沒有親自跟新茹面談過,所以無法直接針對這份保單評論。但是,如果有另一個條件背景跟新茹一樣,我建議可以做兩方向的調整。 第一,意外險保額是否可增加。我們可以想像,年輕人萬一發生事故全殘不能工作時,他要面對不能工作的時間很長。若以事故發生後,不能工作日子長達20年計算,年薪36萬元的20倍應該是720萬元。 定期意外險很便宜,但萬一發生事故而殘廢卻是很大的損失,值得投入資源。建議年輕人要花預算強化意外保障。 第二,年輕人要如何保醫療險?如果經濟能力許可,當然所有的醫療險種都可以保,但預算有限的年輕人,建議先保定期而不是終身,先保實支實付而不是住院醫療險。 為什麼這麼說?我們深入想一下住院醫療的功能,它主要目地在提升醫療品質。譬如:你不想住健保房,而想住單人房提升住院品質,那就可用住院日額給付來補貼。但若以治病的角度看,住健保房一樣可以達到目的。 所以醫療險主要應該先買跟治病費用息息相關的險種,譬如,實支實付跟重大疾病與癌症險。等預算有餘裕時,再把住院醫療提高。

| ||||||

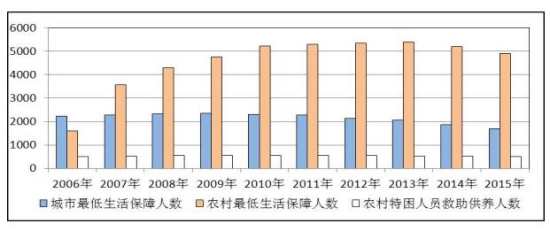

民政部:2015年低保月人均補助水平增長逾10%

據民政部網站消息,民政部近日印發《2015年社會服務發展統計公報》。《公報》顯示,截至2015年底,全國有城市低保對象957.4萬戶、1701.1萬人;低保平均標準451.1元/人•月。農村低保對象2846.2萬戶、4903.6萬人;低保平均標準3177.6元/人•年。

截至2015年底,全國有城市低保對象957.4萬戶、1701.1萬人。全年各級財政共支出城市低保資金719.3億元。2015年全國城市低保平均標準451.1元/人•月,比上年增長9.5%;全國城市低保月人均補助水平316.6元,比上年增長10.9%。此外,2015年救濟城市“三無”人員6.8萬人。

《公報》還顯示,截至2015年底,全國有農村低保對象2846.2萬戶、4903.6萬人。全年各級財政共支出農村低保資金931.5億元。2015年全國農村低保平均標準3177.6元/人•年,比上年增長14.4%;全國農村低保年人均補助水平1766.5元,比上年增長13.8%。

截至2015年底,全國救助供養農村特困人員516.7萬人,比上年下降2.3%。全年各級財政共支出農村特困人員救助供養資金210.0億元,比上年增長10.6%。其中:集中供養162.3萬人,年平均供養標準為6025.7元/人,比上年增長12.2%;分散供養354.4萬人,年平均供養標準為4490.1元/人,比上年增長12.1%。

這麽窮?韓媒曝朝鮮外交官國外生活:申請低保沒錢體檢

據韓聯社19日報道,韓國政府一位消息人士表示,日前投奔韓國的朝鮮駐英國大使館公使太永浩於7月中旬親自向韓國政府表明歸順意願,並於7月下旬從英國直飛韓國。

據多位消息人士透露,太永浩子女中有一人沒有同家人一起赴韓,而是留在了第三國。太永浩入境後,韓國政府在很長一段時間內對其歸順保密。韓國政府一位高官表示,政府內部知道太永浩歸順的人很少。太永浩及家人根據韓國政府周密的“歸順作戰”迅速抵達韓國。有觀點認為,太永浩未經由第三國,能從英國直接飛赴韓國,是因為英國政府積極提供了配合。

圖為朝鮮駐英國大使館公使太永浩

據熟悉朝鮮內情的消息人士19日透露,朝鮮外交官在派駐國普遍陷入經濟困難,駐歐洲某國的朝鮮使領館人員甚至申請低保,在駐在國參加醫保接受免費醫療服務。

該消息人士稱,駐美洲的朝鮮外交官還請求僑民社團提供流感疫苗接種、牙科治療等服務,並接受醫藥品援助,駐東南亞和非洲的外交官即使感染瘧疾、登革熱等也無法接受像樣的治療,還有人因健康惡化回國。

報道分析認為,平壤當局陷入財政困境,減少了對駐外外交官的補貼。特別是年初進行第四次核試驗並發射遠程導彈招致 國際社會史無前例的強力制裁,可能導致朝鮮外交官的生活狀況每況愈下。

廣州低保標準650元 社會救助面臨三大挑戰

低保標準相對較低;部門分割、基金統籌層級低制約社會救助的發展;基層社會救助行政管理力量薄弱,服務能力不足……目前,廣州社會救助正面臨三大挑戰。

廣州市社會科學院、社會科學文獻出版社日前共同發布《廣州藍皮書:廣州社會保障發展報告(2016)•社會救助》。藍皮書稱,從全國主要城市來看,廣州城鄉低保標準排第6位,低於上海、北京、天津、南京、杭州。

社會救助是社會保障體系中一項基礎性的制度安排,是社會的“最後安全網”。藍皮書稱,廣州已於2010年出臺《廣州市調整最低生活保障標準試行辦法》,建立測算與調整低保標準的規範做法。但發展至今,從橫向比較來看,廣州的低保標準仍然相對較低。數據顯示,上海、北京、天津、南京四地的低保標準超過700元/月,分別為790元/月、710元/月、705元/月、700元/月。2015年,廣州市城鎮與農村低保標準均為650元。

藍皮書介紹,廣州的低保標準占廣州人均月可支配收入的比例(簡稱“替代率”)在過去15年呈現一個下降趨勢,從2000年的25.8%下降到2014年的16.8%。全國的低保替代率水平都在較低水平,但與全國平均水平及主要城市相比,廣州的低保替代率水平甚至低於全國平均水平及北京、上海,與廣州的經濟社會發展水平嚴重不符。

此外,廣州部門分割、基金統籌層級低制約社會救助的發展。藍皮書介紹,目前,廣州社會救助部門分割情形依然存在,在廣州市職能部門以及群團組織中,民政局、教育局、住房保障辦、人社局、衛生局、工會、婦聯、殘聯等都直接參與進社會救助中,特別是在教育資助領域,多重分割的狀況容易導致政策重疊,扭曲社會救助的核心理念,降低了公共資源的分配公平性。

調查發現,社會救助中的統籌層級參差不同也制約著社會救助的公平性。以最低生活保障制度為例,該項社會救助制度是政府對貧困人口實施的積極救濟手段,體現著保護公民基本生存權利,維護社會公平正義的意義,但廣州低保資金現在仍然由區政府(個別區集體經濟組織仍然要承擔低保金)全部承擔財政支出的安排,增加了低保制度的不公平和操作困難,導致在現實中,同在廣州市內的低保戶,一方面,由於存在不同區之間的待遇差別,低保戶居住地改變後沒有戶口遷移的動力,造成大量人戶分離的個案,增加行政管理服務的成本;另一方面,由於地區利益的考慮,遷入地通常不鼓勵低保戶遷移戶口,並通過加強審查控制低保戶的遷入。

藍皮書介紹,目前,廣州住房保障中的限價房、公租房的集中安置安排,導致低保戶集中在白雲、荔灣等區,遷人不遷戶,進一步導致了人居分離的管理服務困難。無論是物理的流動性還是社會階層的流動性,流動代表了自由選擇,流動是改變生活狀態的最基本要求,如果社會救助造成了限制流動的因素,實際上也固化了貧困身份。要消除區域之間對低保戶遷移的排斥以及避免因資金負擔問題造成的該保不保,低保資金的統籌層次迫切需要提高。

“目前,在政策執行上相對薄弱的環節是基層政策執行者的貫徹實施能力。主要表現為基層民政在人力、財力、物力方面的投入不夠,尤其是人力資源配置不足。”藍皮書稱。

全國低保對象超6066萬人 城鄉低保標準均有增長

來源: http://www.nbd.com.cn/articles/2017-08-05/1135709.html記者日前從民政部獲悉:截至2016年底,全國有城市低保對象855.3萬戶、1480.2萬人。全年各級財政共支出城市低保資金687.9億元。2016年全國城市低保平均標準每人每月494.6元,比上年增長9.6%。全國有農村低保對象2635.3萬戶、4586.5萬人。全年各級財政共支出農村低保資金1014.5億元。2016年全國農村低保平均標準每人每年3744.0元,比上年增長17.8%。

特困人員救助供養方面,截至2016年底,全國農村特困人員救助供養496.9萬人,比上年減少3.9%。全年各級財政共支出農村特困人員救助供養資金228.9億元,比上年增長9.0%。

臨時救助方面,2016年臨時救助累計救助850.7萬人次,支出救助資金87.7億元,平均救助水平1031.3元/人次。

醫療救助方面,2016年資助參加基本醫療保險5560.4萬人,支出資助參加基本醫療保險資金63.4億元,資助參加基本醫療保險人均補助水平113.9元。2016年全年累計資助優撫對象409.2萬人次,優撫醫療補助資金36.2億元,人均補助水平885.5元。

防災減災救災方面,2016年全國各類自然災害共造成1.9億人次不同程度受災,因災死亡失蹤1706人,緊急轉移安置910.1萬人次;農作物受災面積26220.7千公頃,其中絕收面積2902.2千公頃;倒塌房屋52.1萬間,損壞房屋334.0萬間;因災直接經濟損失5032.9億元。國家減災委、民政部共啟動國家救災應急響應22次,向各受災省份累計下撥中央自然災害生活補助資金79.1億元(含中央冬春救災資金57.1億元),緊急調撥4.1萬頂救災帳篷、15萬床棉被、1.6萬件棉大衣、2.5萬個睡袋、2.3萬張折疊床等生活類中央救災物資。(記者潘躍)

大數據比對與農村低保

H鎮原來有1700多戶低保戶,2016年經過大數據比對後只剩下900多戶、1300多人,有接近一半的低保戶被清理了出去。

低保大數據比對科目主要有:房屋、戶籍、車輛、工商營業執照、稅務(工資)、社保、大型農機補貼,目前又增加了銀行存款。據鎮民政辦主任講,大數據比對下來的800多戶低保戶中50%是維穩保,主要是鄉村組織為了解決村民上訪,而給予低保,通過人民幣解決人民內部矛盾。

O村有2400人,2016年有64戶低保戶,通過大數據比對,只剩下29戶低保戶。這29戶還包括7戶無子女特困老年人。在大數據比對以後,O村組織村民評議小組對包括7戶孤寡老人在內的29戶進行評議,又排除了7戶,剩15戶低保戶。

F村在大數據比對之前有76戶低保戶,比對之後還剩下19戶。F村村黨支部書記講,之所以會有這麽多被大數據比對下去的低保戶,是因為過去低保不設指標,農戶吃低保反正都是國家出錢,村幹部樂於將低保作為治理資源來解決村莊中比較難解決的問題。當然,大數據比對也不是絕對準確,村黨支部書記說,大數據比對後,被排除低保的57戶中有比留在低保中的19戶更困難的,但大體反映出了農戶收入的差異。按O村的做法,就應當組織村民評議組進行評議,將不符合低保條件的農戶精準排除。村黨支部書記說,大數據都沒有比對出來,我為什麽要去將低保戶精準清除?清除一戶就得罪了這一戶和他們的親友。低保不是我出錢,我也不當一輩子村黨支部書記,所以,大數據比對後剩下的19戶,F村全都上報為低保戶了。

因為農戶收入很難統計,按人均收入來確定低保戶是很困難的。在上級不設低保指標、應付盡保的政策下,全國農村普遍出現了低保擴大化的現象,主要表現為:一是人均收入超過當地農村最低保障收入水平的農戶納入低保;二是低保成為鄉村治理資源;三是出現了各種關系保、人情保。

正因為此,2016年武漢市對農村低保進行大數據比對,H鎮大約一半的低保戶不符合低保條件被排除出去就是在此過程中。應該說,被排除出去的99%都是不符合低保條件的。也就是說,通過大數據比對這項技術,極大地提高了低保制度實踐的精準程度。

O村通過召開村民代表評議會議,比對未排除的低保戶進行精準評議,就更科學合理了。F村不再評議而是全部上報,也比過去精準得多。

現在的問題是如何面對新增低保戶。

農民的家庭情況總是不斷變化的,因為各種天災人禍或者家庭周期,總有部分農戶新落入到最低生活保障線以下,這些人就應當納入低保。一旦有符合條件的農戶進入低保,他們申請,村社集體審核,鄉鎮民政部門入戶調查,一戶一議,就一定可以保證新增低保戶的公平公正,低保制度也就可以進入平穩有序的運行期。

因此,我們說,在農戶收入很難精確計算的情況下,大數據比對將幾乎90%的低保制度實踐中的模糊錯位空間排除了,從而為農村低保制度有效運作提供了極大的便利與基礎。從這個意義上講,大數據比對技術提高了國家的治理能力。

(作者系武漢大學中國鄉村治理研究中心主任)

Next Page