- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

吉姆·佈雷耶:我眼中的Facebook、創業者以及中國

http://magazine.cyzone.cn/articles/201210/2697.html《創業邦》文 | 翟文婷

8月底,無錫。

我們在一家五星級酒店的商務會議室採訪吉姆·佈雷耶,坐在他身邊的是熊曉鴿。他倆剛剛吃完午飯,對於佈雷耶來說,應該是早飯——因為時差的關係,他今天起得很晚,但精神不錯。與很多職業投資人相比,他就像個活潑的孩子,與熊曉鴿開著玩笑。

由於有事,熊曉鴿提前告辭,當他走到門口的時候,佈雷耶衝我們撇撇嘴,說:「他這個人啊……」熊曉鴿回頭「質問」說:「吉姆,你說什麼?」佈雷耶連忙否認:「沒,什麼也沒說。」

熊曉鴿關門離去之後,佈雷耶終於豎起了大拇指:「他這個人,很牛!」

顯然,這是一個典型的美式幽默。佈雷耶笑稱,Accel到目前為止最重要的兩個「投資」,都是發生在2005年:先是4月份投資了 Facebook,接著5月份又和IDG中國資本合作,共同成立了IDG-Accel中國基金。用佈雷耶的話說,下一個Facebook也許就誕生在中 國。

作為硅谷風頭正勁的投資公司Accel Partners的老大,吉姆·佈雷耶此次來華一是參加「太湖千人計劃峰會」,二是會和IDG資本的熊曉鴿、周全等人面試IDG-Accel中國基金的候選項目。在不到一週的時間內,他會在北京、上海等地約見18家企業,其中6個是與云計算相關的公司。

「我見過很多風險投資家,但吉姆與眾不同的地方是,他有強烈的好奇心和想瞭解中國文化的態度。」熊曉鴿說。佈雷耶對中國市場表現出如此強烈的飢渴感 是有原因的:「在接下來的十年,你將看到世界排名前十或前二十的互聯網公司,至少一半來自中國。」如果考慮到佈雷耶是當下最受矚目的Facebook的早 期投資人,上述這段話等於在向外傳遞一個信號:佈雷耶在發掘下一個Facebook,而這個明日之星很可能就在中國。

但是Facebook最近遇到了點麻煩。自5月18日上市以來,其股價出人意外地持續走低,從市值最高峰1040億美元幾乎蒸發掉一半。一貫用數字 說話的資本市場表現出的冷酷面孔,誘發了媒體和公眾對Facebook模式本身的質疑。這個繼Google之後的又一個「巨星級公司」,究竟是公司問題還 是模式問題?

佈雷耶不願正面回答關於Facebook的股價表現和未來走向問題,但他絲毫不避諱對發現並投資Facebook的激動之情,談起Facebook,他依然很興奮,這似乎間接給出了他對Facebook及其所代表的社交模式的答案。

「我對Facebook所代表的Web2.0的方向,包括它的革命性和市場影響力的看法都沒有變化,這跟股價無關。」曾出版《為什麼中國沒出Facebook》一書的互聯網資深觀察家謝文對《創業邦》說,「現在資本市場對Facebook的估值過低了。」

事實上,外界的質疑還不止於Facebook公司本身,更多的口水湧向一個更根本的問題:社交模式靠譜嗎?

「任何一個網絡,都不可能像Facebook有這麼多的朋友、這麼多可玩的東西,Facebook的作用是不可撼動的。社交在國外正風起云湧,既使Facebook明天死了,也不意味著社交過時,Facebook已經把社交的浪潮帶起來了。」海銀資本創始合夥人王煜全說。

2005年,在Facebook僅有10名員工、700萬註冊用戶的時候,佈雷耶和他的Accel不惜血本以接近1億美元的估值投資1270萬美 元。聽聞這筆交易金額的投資人紛紛搖頭,他們都替佈雷耶惋惜,覺得他買貴了。佈雷耶說:「當時我相信Facebook是獨一無二的,所以提高價格也是值得 的。」

這筆交易的價值和意義隨著Facebook如日中天的發展逐漸顯現出來。2010年,《財富》雜誌評價佈雷耶是最聰明的技術投資人,而評選出技術領 域最聰明的10個人,佈雷耶是其中之一。2011年,佈雷耶則登上《福布斯》科技類全球最佳創投人排行榜的首位,當期的封面報導對他毫不吝惜讚美之詞,稱 佈雷耶「無可爭議地成為了第一名」。而他在Facebook的投資決定中所表現出的遠見,無疑是他獲得殊榮的關鍵,也幫助他在投資界建立起了聲望。

人們開始樂於將他與紅杉資本的邁克爾·莫瑞茨、KPCB的約翰·杜爾等放在一起談論。要知道,大名鼎鼎的莫瑞茨是雅虎、Paypal和Google 的早期投資人。一個很有意思的現象是,與邁克爾·莫瑞茨一樣,佈雷耶也喜歡繪畫,但是兩人有一點不同,佈雷耶喜歡收藏名畫,莫瑞茨熱衷自己繪畫。

佈雷耶喜歡有Vision(遠見)的創業者,有獨特見解和觀點,有濃厚求知慾,對長期發展很有耐心,同時短期又注重結果。佈雷耶認為,這些特質被證明是成功創業者的共同特點。

有備而來

如果說尋找有Vision(遠見)的創業者是Accel投資的價值觀,The prepared mind(有準備的頭腦)可以理解為是他們的方法論。Accel錯失Google等互聯網領域的一系列明星公司也是有原因的。上世紀九十年代,他們的投資 策略就是專注技術領域很強的創業者和公司,像流媒體、實時網絡、數據通信等。但是在互聯網項目上,「大家都沒有準備好,所以沒有投」。

Accel的每個合夥人都只關注有限的幾個行業,這麼做是確保一旦好項目出現,就能立刻被抓住。每個季度他們會在一起研究和調整投資策略。2005年,經過反覆論證和討論,他們決定投資社交網絡。

所以,抓住Facebook這條大魚並非偶然。在此之前,佈雷耶和他團隊一直在尋找社交領域的公司,但是要麼團隊有問題,要麼產品體驗差。他們在考 察項目的過程中進行知識儲備,「SNS公司必須有良好的技術和可擴展性,才能把握住巨大的市場機會。」最後佈雷耶差點投了一個叫tickle的社交公司。 這家公司後來賣給了招聘網站Monster.com。

「The prepared mind(有準備的頭腦)」,實在稱不上是高屋建瓴的理論架構,而且在這個競爭已經接近赤膊的行當,頂級風險投資公司都不會貿然出手。佈雷耶僅憑充足的準備就能保證不被技術躍進和變革所拋棄嗎?

佈雷耶解釋:「『有準備的頭腦』實際上是一組特性,它讓我們圍繞著創業團隊的技能和特點進行研究。『有準備的頭腦』適用於判斷那些曇花一現的新興市 場和行業。它也適用於管理層如何看待特定的商業模型。」從某種意義上說,這要求他們比別人站得更高去考察創業者身上的特質,以及所處的行業變化。

他拿社會化電商代表Etsy舉例,它所處的浪潮幾乎加速了傳統零售業和第一代電子商務的消亡。「我們從一個清晰的視點看Etsy,因為我們看到了誰 是銷售者和購買者。他們通過技術服務讓買賣雙方都充滿好奇,同時他們有看起來健康的商業模式。我們還很喜歡的一點是Etsy的大部分員工是女性,並且超過 90%的買家和賣家也都是女性。這些特質,讓我們相信它的增長潛力和盈利能力是長期而巨大的。」

而投資傳奇影業看起來似乎沒有什麼獨特之處,在此之前,Accel已經投資過類似的奇蹟公司(Marvel)。2009年12月31日,該公司被迪士尼以42.4億美元的價格收購,從而獲得了蜘蛛俠、鋼鐵俠以及其它5000多個漫畫角色的所有權。

但實際上,這兩個公司背後所處的行業環境和用戶習慣已經發生了不可逆轉的變化。佈雷耶說,現在傳統業態瓦解的速度正在加快,除非能有效利用社交網絡、移動互聯網等,否則僅憑技術就想保全自身是不現實的。僅僅幾年前,傳奇要想達到現在的傳播效果,都是不可能的。

佈雷耶身上富有的遠見特質再次被發揮得淋漓盡致,而且正在逐漸滲透到Accel整個公司。比如,這家硅谷的老牌投資公司正在東擴,朝著紐約進發。這 又是佈雷耶的主意。因為他看好的社交網絡、移動互聯網等領域的創業者,幾乎都把總部建在紐約。在過去的幾年裡,Accel已經在紐約投資了15家初創型公 司,比如Etsy和Quidsi。他把紐約的創業環境比作中國。

是的,又回到佈雷耶在中國的投資。這是他「尋找下一個Facebook」棋局的一個重要戰場。在這裡有必要提一下,除Accel管理合夥人外,佈雷 耶還有另一個身份——佈雷耶資本CEO。幾年前,他成立了自己的投資公司,有時候跟投Accel的投資項目,比如Facebook,他就用100萬美元換 取了1%的股權。但佈雷耶資本的另一個使命就是投資中國、巴西和印度等新興市場。

從2005年開始,Accel在中國已經完成了近20億美元的投資。而這些投資都是通過在中國的IDG資本完成的。這家最早進入中國的外國風險投資,扮演著幫助佈雷耶讀懂中國的重要角色。

2004年,佈雷耶來到深圳參加沃爾瑪的董事會,第一次見到IDG資本創始合夥人熊曉鴿。兩人一見如故,熊曉鴿為他在北京舉辦了一場招待會。因為當 時兩人分別為中美兩國風險投資協會的負責人,所以一起討論中美風投如何合作等問題,制定了「有準備的頭腦」的投資策略,共同關注移動通訊、云計算、電子商 務和其他一些在中美市場都有重要戰略地位的領域。熊曉鴿透露,其實當時硅谷所有大牌的基金幾乎都在尋求與IDG的合作。

2005年,IDG資本開始首次向除IDG之外的投資人募資,尋求合作夥伴。當他們把目標鎖定在紅杉資本和 Accel這兩家公司之後,選擇了後者。「我認識很多風險投資家,而Jim與眾不同的地方是,他強烈的好奇心和想瞭解中國文化的態度。他在斯坦福讀書的時 候還特意研究過文藝復興,我倆對於文化、歷史和教育都有濃厚的興趣和相同的看法。像Jim說的,雖然談生意本身比較短期,做大的事情一定要想的比較長期。 所以重要的還是志趣和性格相投。」熊曉鴿對《創業邦》說。

2005年秋天,Accel便聯合IDG成立了第一支3億美元的中國基金,90%的資金來自Accel基金的有限合夥人。2007年他們再次融資 5.1 億美元,2008年融資金額達到6億美元,2011年又融了13億美元。佈雷耶每年都要來中國兩三次,和熊曉鴿、周全等合夥人一起看項目,跑了20多個城 市,見了成百上千個創業者。投資項目包括凡客、小米、9158、搜房網、九安、漢庭、華燦光電等,其中不乏上市公司和行業內的明星企業。

然而,中美創業環境畢竟有差異,佈雷耶在選擇項目和運用投資理念時,也會遇到「本土化」的困擾。「從風險投資的角度來說,美國更強調技術,技術背景 調查會更難。而中國更加複雜,因為它的文化是多元的。而且發展中國家的投資項目普遍都面臨一個挑戰——沒有規模化的能力。」佈雷耶笑言,「我真希望世界上 能有更多的Sheryl去幫助企業規模化,像她這樣偉大的COO簡直是鳳毛麟角。」他指的是Facebook的首席運營官謝麗爾·桑德伯格。

但是有一點讓佈雷耶感受到了美國和其他國家的無縫連接,那就是他從來沒見過如此火爆的創業環境。「技術變化和不確定為創業者提供了前所未有的機會,讓他們去創造新的技術和應用。這種創新在10年內只會發生一兩次。我們當下就處在這樣一個環境。」

佈雷耶說:「我堅信,如果我們打算進行最佳的長期投資,我們必須在幾乎實時的基礎上,圍繞團隊建設、全球化和技術領導,不斷地推敲我們的投資策略。 我們已經發現2020年的領袖型企業了嗎?在我看來,如果你打算新的投資,2020年會是一個重要的節點。我們總在問自己,2020年的世界會是什麼樣 子?企業依靠什麼樣的力量和資源建立領導地位?全球性的商業特點是什麼?什麼樣的商業模式才能確保企業保持高增長和高利潤?」

有時候,他覺得創業本身和投資環境的變化速度快得嚇人。所以,他覺得運氣也是一個很重要的因素。「我一直認為,投資就像收藏尚未知名的畫家的作品,此時這些作品無人問津,你不知道這些人裡面是否會誕生畢加索,但只要有一部作品成功了,你就成功了。」

一次絕地反擊

在佈雷耶「努力追求」Facebook期間,硅谷充斥著「Accel公司已經失去了好運氣」之類的說法。這讓佈雷耶擔心不已。

這家成立於1983年的老牌投資公司,在上世紀90年代一度風光無限,1996年的基金回率報接近20倍。但是,進入互聯網時代之後, 善於並專注技術分析的Accel似乎失去了方向:面對以商業模式創新而非技術主導的硅谷創業新人類,他們根本沒有做好準備,就像一個工科生突然走進了畫 廊。2004年,普林斯頓大學、哈佛大學和麻省理工大學等幾家LP相繼撤資,對Accel不再抱希望。這幾乎等於對他們宣告了死亡判決書。但是佈雷耶不願 放棄,艱難地募集到一隻4.4億美元的基金,即Accel IX基金。

擺在面前的Facebook也許是讓Accel翻身的機會。在見過扎克伯格之後,佈雷耶想要投資的想法更加強烈了:「他告訴我們,他不僅僅是打造一 款產品,還要創立一個社交平台。雖然他只有20歲,但是十分有遠見,他並沒有把Facebook侷限在當時做大學校園生意的商業模式,而是看到 Facebook將來會成為一個社交平台。」

但當時對方優先考慮《華盛頓郵報》,對Accel的投資意向反映冷淡。佈雷耶告訴《創業邦》:「為了贏得這個項目,我必須加價。作為投資人,你必須聽從自己的內心,敢於投資你覺得很獨特的想法。當時我相信Facebook是獨一無二的,所以提高價格也是值得的。」

2005年,Accel以接近1億美元的估值向Facebook投資1270萬美元。當時社交網站Friendster的估值還不及 Facebook的一半,處於社交網絡領導地位的Myspace則被寄予厚望。「Facebook是我們做過最受爭議的項目之一,投資者認為我們出價太高 了。」佈雷耶說。

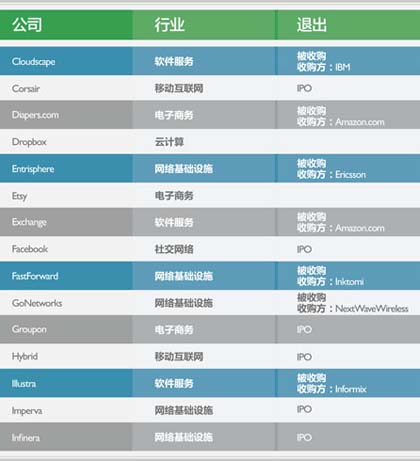

但是佈雷耶對扎克伯格充滿遠見的判斷,為Accel東山再起奠定了重要地位。那只在困境中募集到的Accel IX基金,後來被評為風投史上的最佳基金。而Accel對新技術和新模式的敏感和反應,也不僅僅侷限於Facebook一個公司,在一些熱門領域的明星公 司都能找到他們的身影,比如Groupon, Spotify, Dropbox ,Etsy, Legendary Pictures等等。

人們喜歡稱呼佈雷耶是「50歲的大男孩」——如果你在斯坦福大學附近的路上,看到他穿著POLO衫、暗褐色皮鞋,很可能把他當作是斯坦福的一名學 生。他的確有著與他年齡不相符的外形:烏黑的頭髮,和一張永遠25歲的臉。與人交談的時候注意語速的控制,總是表現出很謙遜的態度——在採訪中,如果他拒 絕回答某個問題,會誠懇地向記者表達歉意。

佈雷耶的父母是匈牙利移民,中途在墨西哥停留過。直到他父親拿到耶魯大學的獎學金,他們舉家搬遷到美國,父親成為霍尼韋爾集團自動化設計部門的負責 人,後來是IDC(國際數據公司——IDG的前身,現為IDG的一個調研分支)的CEO。母親則被他視為良師益友,是一位數學天才。家庭對他最直接的影響 是,讓他對創業者充滿尊重。因為某種意義上,他的父母就是創業者,「他們作為第一代移民,來到美國時什麼都沒有」。

在斯坦福讀大學尋求實習期間,佈雷耶給史蒂夫·喬布斯寫了一封求職信。「他把那封手寫的求職信和簡歷轉給了市場部副總裁——他完全可以丟到垃圾桶。 就這樣,我進入了一家創業型公司。」在蘋果期間,他負責「Lisa」的產品開發分析,這款產品就是深受用戶喜愛的蘋果Mac系列。

大學畢業後,佈雷耶在紐約的全球管理公司麥肯錫工作了兩年。「儘管對那家公司始終心存敬佩,但我也無比清晰地明白,自己肯定不想以商業諮詢為終身職 業。」於是,他到哈佛開始攻讀MBA學位。1987年,1/3的同學畢業後去了華爾街,佈雷耶卻在硅谷的風險投資公司裡尋求位置。在被KPCB和紅杉資本拒絕之後,他加入了Accel。

佈雷耶投資生涯的第一個項目是Macromedia,一家做Flash播放器的公司。這家企業上市後,它的創始人Marc Canter十年後也加入了Accel公司。俄羅斯方塊也是他早期的投資項目之一。「不過我頭兩年的投資業務進展極為緩慢,如果我們賣掉公司有兩倍的投資 回報,這將被視為一個很大的成功。」

後來,佈雷耶專門負責Accel的互聯網以及數據通信等方面的早期投資。「我們試圖找到大批的年輕創業者,幫助他們組建管理團隊,與他們一起制定業務戰略,並且幫助他們正確理解企業之間的戰略合作。」

這意味著,在80%被投企業的董事會裡,都能看到佈雷耶的身影。除Facebook外,他在沃爾瑪、戴爾、新聞集團等企業擔任董事。默多克評價佈雷 耶:「Jim在投資界有著輝煌的紀錄,他在媒體和技術領域的背景,將幫助他為新聞集團做出更大貢獻。」一個有意思的現象是,默多克的新聞集團曾在2005 年——佈雷耶投資Facebook當年——花5.8億買下Facebook的有力競爭對手MySpace,卻又在2011年以3500萬美元的低價將其大 甩賣。

佈雷耶每週花70小時尋找新的投資項目以及參加8個左右的董事會議。他精力充沛,興趣廣泛,正因如此,他是少數幾個對媒體、製作感興趣的投資人。業 餘時間,他喜歡玩高爾夫、網球、飛蠅釣魚,也會花心思在攝影、電影、音樂等現當代藝術上。他也是NBA波士頓凱爾特人球隊的大股東之一。

佈雷耶投資方法論

準備是否充分決定了你是什麼、不是什麼,以及你的投資結果。公司合夥人大部分時間都在關注有限的幾個行業,當好的投資項目出現時a他們才能一把抓住。每個季度,公司都會召開專門會議,共同研究或調整其投資策略。

「有準備的頭腦」實際上是一種特性,它讓我們圍繞著創業團隊的技能和特點進行研究。「它適用於判斷那些曇花一現的新興市場和行業。它也適用於管理層如何看待特定的商業模型。

如果我們打算進行最佳的長期投資,我們必須在實時的基礎上,圍繞團隊建設、全球化和技術領導,不斷地推敲我們的投資策略。

投資最有魅力的地方就在於:嘗試大膽地分析投資機會,並且質疑現在習以為常的事物,質疑當今高成長項目,探索在這些機會背後還會有哪些不尋常的機會。

現在不再是美國是中心,中國是衛星的時候了。也許中國會成為發展的中心,而美國則成為衛星。

從風險投資角度來說,中國更加複雜,因為它的文化多元化。美國更強調技術,技術背景調查會更難。

如果一位中國企業家不開門見山地談到想發財致富的事實,我們的中國團隊一般不會選擇他們。而在硅谷,如果扎克伯格或其他企業家會面最初幾分鐘就談到想發財致富,就意味著會面可以結束了。

IPO不一定是最理想的選擇。IPO的過程可能會稍微容易一些,但是IPO大量出現,可能引起的問題比它所能解決的問題會更多。

投資就像收藏尚未知名的畫家的作品,此時這些作品無人問津,你不知道這些人裡面是否會誕生畢加索,但只要有一部作品成功了,你就成功了。

在很多成功的故事背後,運氣也扮演了重要角色。我們從來不會忘記,故事中一個小小的改變,往往就是時來運轉的契機。

Next Page