- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

樂視沖擊波連環炸!繼股權投資、新三板、上市公司後,這家擬IPO企業也被監管層問詢了!

來源: http://www.nbd.com.cn/articles/2018-01-30/1188733.html樂視最近日子不好過,連續5個一字跌停板,市值已經蒸發了251億元,投資者損失慘重,並且大股東賈躍亭股權質押的爆倉風險與日俱增。

而隨著樂視網的跌停,在資本市場帶來的沖擊波也是不可小覷。樂視不光是連累多家新三板公司,如此前的匯特傳媒甚至將其告上了法庭,還因資金鏈問題連累了多家上市公司,如上市公司普路通今晚發布公告,稱因樂視要計提大量壞賬準備。

火山君(微信號:huoshan5188)近日獨家獲悉,一些擬IPO的新股也受到了樂視沖擊波的影響,而新麗傳媒股份有限公司(簡稱新麗傳媒)就是其中一個。

兩個合作細節成關鍵

近日,新麗傳媒發布了《新麗傳媒股份有限公司首次公開發行股票申請文件反饋意見》。

在該文件中,證監會對中信建投證券股份有限公司表示:現對你公司推薦的新麗傳媒股份有限公司首發申請文件提出反饋意見,請你公司在30天內對下列問題逐項落實並提供書面回複和電子文檔。若涉及對招股說明書的修改,請以楷體加粗標明。我會收到你公司的回複後,將根據情況決定是否再次向你公司發出反饋意見。如在30天內不能提供書面回複,請向我會提交延期回複的申請。若對本反饋意見有任何問題,請致電我會發行監管部審核人員。

在該文件中,證監會主要提出了規範性問題、信息披露問題、與財務會計資料相關的問題、其他問題四大部分。

火山君了解到,在證監會提出的這些問題中,絕大部分問題問的都比較常規,也就是說,在其他的新股反饋意見中,監管層一般也同樣會提到。但有兩個問題則是此次單獨提出的。

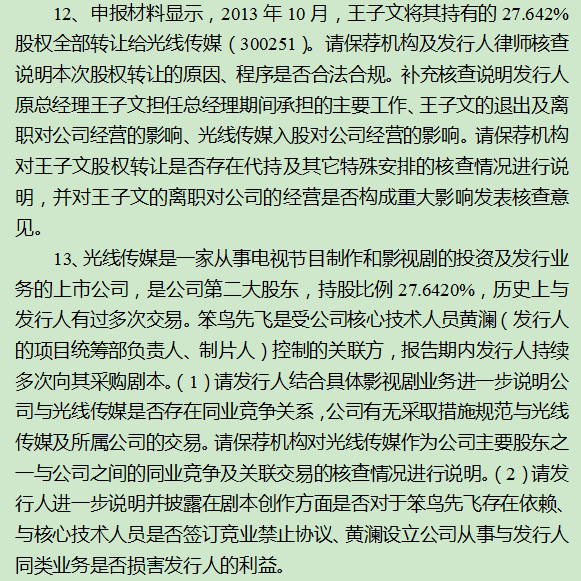

其中一個是,監管層詢問王子文將其持有的27.642%股權全部轉讓給光線傳媒。請保薦機構及發行人律師核查說明本次股權轉讓的原因、程序是否合法合規;新麗傳媒與光線傳媒是否存在同業競爭關系,公司有無采取措施規範與光線傳媒及所屬公司的交易等等。

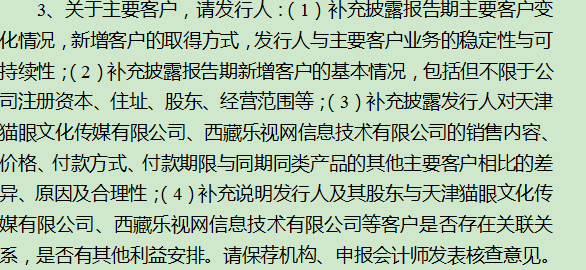

還有一個問題就是,監管層要求發行人(1)補充披露報告期主要客戶變化情況,新增客戶的取得方式,發行人與主要客戶業務的穩定性與可持續性;(2)補充披露報告期新增客戶的基本情況,包括但不限於公司註冊資本、住址、股東、經營範圍等;(3)補充披露發行人對天津貓眼文化傳媒有限公司、西藏樂視網信息技術有限公司的銷售內容、價格、付款方式、付款期限與同期同類產品的其他主要客戶相比的差異、原因及合理性;(4)補充說明發行人及其股東與天津貓眼文化傳媒有限公司、西藏樂視網信息技術有限公司等客戶是否存在關聯關系,是否有其他利益安排。請保薦機構、申報會計師發表核查意見。

與樂視合作成監管問詢重點

記者註意到,在第二個問題中,管理層詢問貓眼文化的問題,其實和第一個問題本質差不多,也是問新麗傳媒和光線傳媒的關系。

資料顯示,貓眼文化成立於2015 年 5 月 27 日,法定代表人為王長田。2016 年 9 月,王長田通過其控制的光線控股和光線傳媒收購貓眼文化成為該公司實際控制人。

而在第二個問詢的問題中,新麗傳媒和樂視的合作頗引人關註。樂視在1月24日複牌以來,已經經歷連續5個一字跌停板,市值已經蒸發了251億元。據媒體報道,如果到本周三再封跌停,賈躍亭就要爆倉了。而今晚樂視網披露2017年度業績預告。公司預計2017年虧損116.05億元-116.1億元,上年同期盈利5.55億元。

截止目前,新麗傳媒共發了四份公告,最近在一份招股書在去年6月20日發布。

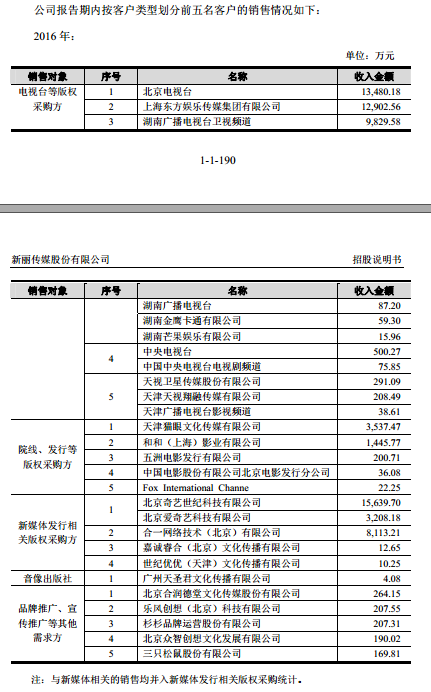

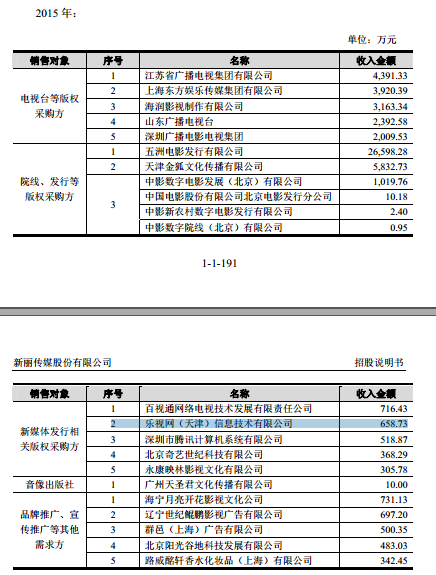

該招股書披露了2014到2016年三年新麗傳媒的前五大客戶銷售情況。

在2015年,在新媒體發行相關版權采購方這一塊中,樂視網(天津)信息技術有限公司成為公司的第二大客戶,銷售收入為658.73萬元。但這個銷售數量與在此板塊的2014年和2016年兩年的前三大客戶銷售收入相比,銷售基數是比較小的。

新麗傳媒招股書還披露,2016 年 3 月 30 日,其子公司新麗電視與西藏樂視網信息技術有限公司簽訂了《信息網絡傳播權獨占專有許可使用協議》 。

在整個IPO招股書中,新麗傳媒僅披露了此兩處樂視跟公司有關的合作信息, 細節不詳。2015年樂視跟新麗傳媒的合作才600多萬,遠少於其他一些合作客戶,而監管層在對新麗傳媒招股書的反饋意見中只針對貓眼文化和樂視提出了問詢,並質問公司和樂視的合作“是否有其他利益安排”。在新麗傳媒擬上市的節骨眼上,樂視負面新聞纏身,引得監管層關註,可謂是樂視對資本市場帶來的又一大沖擊波。

每經記者 劉海軍 每經編輯 吳永久

(本文封面圖來自攝圖網)

男子騙綜援 死後也被追

1 : GS(14)@2010-10-01 18:33:16http://www.hket.com/eti/search/a ... e-557513&category=m

男子騙綜援 死後也被追

人死不等如一了百了,一名單親爸爸於96年以照顧兩名女兒為名,向社署申請綜援,06年卻被署方揭發其報稱租住單位之業主,原來是他本人,被控隱瞞租住地址業權及以假租單詐騙租金津貼,其後他自殺身亡;社署日前入稟高院,向其遺產代表追討47.8萬元。

領租津 抽查揭發屬自己物業

有社署職員坦言,為保障申請人私隱,調查騙綜援個案時掣肘頗多,有時只能輸入其身份證號碼,從運輸署、田土廳及公司註冊處等,尋找綜援詐騙的蛛絲馬迹。

原告人為由律政司代表社會福利署署長,答辯人為死者周錦泉的遺產代表。

入稟狀指出,周錦泉於96年9月,以單親家庭及需要照顧兩女兒為由,提出綜援申請,並向社署申報租住油麻地咸美頓街一個單位,社署相信其提交資料屬實,經審批後,批准其綜援金申請,周一直獲發放綜援金至06年3月。

但社署於06年抽樣調查時,發現周申請綜援時作出虛假陳述,隱瞞他繼承了母親物業,其實他是所租住單位業主。

同年2月8日,周在社署查詢下,承認隱瞞業權及以假租單騙取租金津貼,並於同年9月1日自殺身亡。

涉47.8萬 社署追討遺產代表

原告指周作出虛假陳述,沒資格獲取共47.8萬元綜援金,遂入稟向周的遺產代表追討。

社署發言人回應指,案件正待審理,不便評論。

但發言人強調,綜援款項悉數來自公帑,社署必須向多領款項的受助人追討,以確保公共資源有效地運用,如有關受助人身故,署方會循法律途徑,向遺產承辦處或其遺產受益人追討。

截至上月,社署於今個財政年度已證實有375宗綜援詐騙個案,涉款約1,870萬元;而上年度則有989宗,涉及近6,000萬元,較對上一個年度俱增加近2成(見表)。

工會:前綫查綜援騙案 掣肘多

華員會社會保障助理分會主席陳振華坦言,前綫職員調查疑涉詐騙的綜援個案掣肘頗多,既不能向其鄰居旁敲側擊,以免洩漏其申請綜援的資料,如得不到申請人同意,署方亦不能接觸其前僱主或積金局等,以查證資料。

他又指,綜援受助人教育程度提高,詐騙手法亦愈來愈專業,除申請綜援前會轉移資產,如領取逾百萬工傷後悉數攤分予家人,過一段時間後再向社署申領綜援外,部分受助人亦會做散工,但卻不向社署申報收入。

他表示,前綫職員只能到運輸署、田土廳及公司註冊處等輸入受助人的身份證號碼,以核查受助人是否隱瞞資料。

入稟狀編號:HCA 1470/10。

撰文:吳婉茵、林育慧

貸評山下:機構投資者也被洗腦

1 : GS(14)@2012-09-12 00:00:56http://hk.apple.nextmedia.com/financeestate/art/20120911/18013241

環球金融亂局中,對沖基金仍然是不少機構投資者(institutional investors)的避險之選。即使對沖基金管理費用不菲,投資者仍不要求大賺,只望穩健回報,是否能如願以償呢?

據統計,對沖基金管理的資產已突破兩萬億美元,單計2010年頭到現在,已錄得超過1500億美元淨流入。從資產管理規模來說,對沖基金可說是擺脫金融海嘯帶來的陰霾,達到歷史的高峰。

對沖基金今年跑輸大市

整個行業表現未如理想。據高盛統計,美國約700個對沖基金中,只有約一成今年來表現優於標普500指數。無可否認,2008年對沖基金只輸19%,優於大市,但自2010年,平均只有7.5%回報,跑輸環球股票(9.3%回報)和環球債券(15%回報),今年頭八個月,對沖基金平均回報僅4.6%(見圖),跑輸收費較便宜的互惠基金和大市。

行業表現欠佳,連索羅斯、約翰保爾森等名家投資亦失利,為何機構投資者仍投下信心一票?

這可能要歸功對沖基金整個行業的市場推廣做得好,特別是對機構投資者;俗一點來說,就是機構投資者被洗腦。洗腦的背景,所謂機構投資者,即是本身也是替別人管錢(other people's money),所以如果有任何表面上能幫助他們生意的建議,他們也是樂意被洗腦的。

對沖基金的論據是「positive uncorrelated alpha」:(一)positive(正回報),一般對沖基金都會希望透過不同的投資工具,做到所謂的「絕對正回報」(absolute returns),當然除了金融海嘯等那些年;(二)uncorrelated(和其他資產的相關性低),正所謂金融市場的唯一免費午餐就是分散風險,加入相關性低的資產,可以在相同的風險下,提高整體組合的回報(risk-adjusted returns);(三)alpha(額外的回報),即透過投資技巧,可以拿到比市場平均回報(beta)更高的回報。

對沖基金經理中,以Ray Dalio為其中俵俵者。他不單是全球最大對沖基金經理的掌舵人,有彪炳戰績印證他的理論:找到15個uncorrelated的投資策略,可把risk-adjusted returns大幅提升。於是,Ray成了對沖基金界的poster-boy,是向機構投資者做洗腦教育的最佳代言人。

強調回報 成高收費藉口

問題是,絕大部份的對沖基金經理不是Ray Dalio。為了爭取較高的「positive uncorrelated alpha」似乎只成為了收取高費用的一個藉口。事實上,在這個由全球央行操控的市場中,無論是散戶或是對沖基金經理,只是在risk-on和risk-off的上落中炒波幅,使對沖基金更難找到alpha;於是很多對沖基金便純粹加大槓桿,希望以「leveraged beta」來代替消失了的alpha,並不能真的提高risk-adjusted returns。

另外一個做法,就是為了追求正回報,便採取「贏一粒糖、輸一間廠」的策略,例如sell options:中短期賺取premium,由於sell volatilities的人比buy的多,於是VIX不斷低沉;不過,萬一變了一個crowded trade,當市況逆轉,便有機會倒輸。「positive uncorrelated alpha」是一個成功的洗腦教育,使機構投資者仍然支持對沖基金,問題在於能否成功落實。

黃元山

Next Page