- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

加減乘除說中行by@江南金馬 matias

來源: http://xueqiu.com/6205861642/31802422一個說“持有中行轉債N年了,說多了都是淚”,另一個說“大藍籌每年有分紅,沒錯,可市場又慢慢給除權了,白搭”。事實如此,沒錯。我來進一步提供做加減乘除後的數據結論。中國銀行股票,06年7月5日上市首日收3.79元,昨天收2.67元,上市8次分紅共1.092元,複權價3.726元。8年多分文沒賺倒賠0.054元,跌1.42%。不僅如此,還大幅跑輸滬指34.66個百分點。(期間滬指漲33.24%,中行上市日滬指收1718.56)。

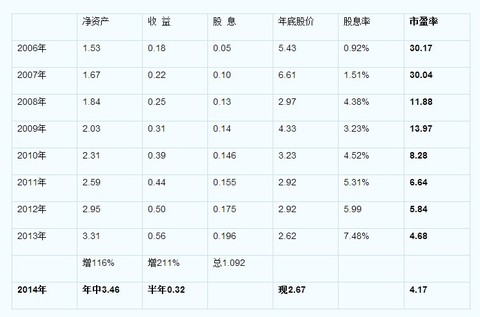

沒錯。中國銀行上市8年多,投資者顆粒無收還倒貼。但這明顯有錯。誰的錯?我下面列出的中國銀行的歷年業績等參數表,會告訴你是誰犯的錯。

中國銀行上市8年來,凈資產每年遞增,13年底較06年底增116%,平均年增11.6%,若再算上分紅,年均增16.3%;每股收益逐年提高,13年底較06年底增211%,平均年增17.6%。13年凈資產收益率為16.9%。顯然,上市8年來,中國銀行交出來的是業績十分靚麗的答卷。容我再抄錄一句話:“在企業經營中,凈資產收益率較高代表了較強的生命力。如果在較高凈資產收益率的情況下,又保持較高的凈資產增長率,則表示企業未來發展更加強勁。”

中國銀行虧待投資者了嗎?8年來,分紅持續增加,近年來保持了35%的分紅比例。

上表前3項,凈資產、每股收益和分紅的增長,均表現出了良好的持續性和穩定性。與此形成巨大反差的是,股價連年走低,市盈率越來越小。昨天滬指2289.87點,比08年底的1820.81點高出25.8%,但同期中國銀行的市盈率不增反降,降幅高達65%。換個算法就看得更清楚。如果按照08年底的市盈率,現在的中國銀行股價應該是7.60元,是昨天股價的2.85倍。按照美國股市銀行股8倍市盈率算,中國銀行股價也應該是5.12元,比現價高92%。

誰之錯,昭然若揭。錯的不是中國銀行,是市場。是市場把白銀賣成了白菜價。與此對應的是,一定有大量的白菜賣出了白銀價。

凡是被顛倒了的一定會再顛倒過來,遲早而已。

中國的事情經常奇葩。人人都知道銀行是大肥肉,銀行越開越多,網店星羅棋布。經濟學家認為銀行利潤率過高,銀行行長說賺錢太多都不好意思了,企業家對銀行羨慕嫉妒恨,連任誌強不久前還抱怨房產商是為銀行打工。如此大熱的銀行,偏偏在股市里一直被冷落乃至被頻澆冰桶。

在我列出的表格中,特別引人矚目的是股息率。從2011年以來,股息率一直在5%以上。我在前文的回帖中說:“分紅被股價除權的情況,我覺得已經不可能持續下去了,眼下已經到了拐點。因為,與之對應的是股息率逐漸走高。今年6月分紅0.196元,去年12月31日和今年分紅登記日股價分別是2.62和2.77元,對應的股息率分別為7.5%和7%,相當於一年定存利息的兩倍多,不輸企業債利息了。感覺這已經是峰值了。接下去拐向哪里?一是中行業績惡化,盈利和分紅減少;二是中行股價上漲。除此,別無他途。”我是樂觀主義,我選擇後者。

藍籌股尤其是銀行股的股息率,高得離譜不是中國銀行個案。浦發銀行7%,工商銀行7.31%。

價值是跌出來的。市場底部是可以算出來的。我不諱言,中國銀行股息率7%,讓我聯想到05年封閉基金40%以上的折價率。05年最後一天,我以金陵大雪的名字,在和訊發了近萬言的《加減乘除話基金》,今天的文題就來源於此。8年多了,恍然如昨。既然抄襲了題目,索性再多抄一點內容。反正是我本人的。因為關於中行轉債的東家中國銀行,我想說的更多的還都是老話。

PermaLink: https://articles.zkiz.com/?id=113143

Next Page