- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

高盛前首席經濟學家:歐洲將迎來關鍵的幾周

來源: http://wallstreetcn.com/node/212854

(本文作者為高盛前首席經濟學家、Fulcrum Asset Management主席 Gavyn Davies,華爾街見聞整理編譯)

1月有三件大事會主導歐元區經濟前景:1月14日,歐洲法院(ECJ)就歐洲央行直接貨幣交易計劃(OMT)合法性給出初步意見;1月22日,歐洲央行管委會對於QE類型和規模的決定;1月25日,希臘大選。

第一件大事就是ECJ對歐洲央行OMT合法性的看法。去年2月,德國聯邦憲法法院(GFCC)曾表示過對OMT的主要擔憂,稱如果歐洲央行按最初的規劃實施OMT可能會違反歐盟主要法律。因此,GFCC請求ECJ對OMT作出裁定。對此,ECJ法律總顧問將在1月14日給出初步的指示。

對OMT的擔憂也適用於涉及層面更廣的“主權債”購買計劃(QE),因此歐洲央行1月22日的決策需要把ECJ的意見考慮在內。對於歐洲央行來說,推出違背ECJ對OMT的看法的QE是不明智的。

GFCC拒絕OMT的主要理由如下:

它可能違反不得為政府進行債務融資的原則。

它可能涉及政府債務共擔,這被認為是“經濟”政策,超出歐洲央行制定貨幣政策的職權。

它可能違反“聯盟”對各政府“不兜底”的原則。

目前尚不可知ECJ是否會認同GFCC的這些擔憂。

通常來說,ECJ和GFCC會被認為是傾向於支持可以促進歐盟進一步一體化的決定的,因此裁定結果可能是全面支持OMT的。也許更有可能的做法是,允許歐洲央行購買(主權)債券的,只要不違反進一步的規定。值得註意的是,GFCC認為購債計劃應該不可隨時擴容,也不能涉及債務共擔,且應只局限於純粹的貨幣政策。

這些也是德國央行行長魏德曼三令五申的要求。外媒廣泛地報道稱,歐洲央行正考慮實施某種特定形式的QE,以滿足德國的要求。

歐洲央行實施QE的一個首選方案是,按各國占歐洲央行股權的比例在整個歐元區範圍內購買債券,同時把違約的風險留給各國央行去承擔。這與歐洲央行行長德拉吉期待的“純”貨幣政策工具相吻合,因為這麽做可以增加基礎貨幣供應,卻不會涉及任何形式的政府債務共擔。

那麽這一方案可以清除歐洲央行實施大規模“主權債”QE的障礙嗎?完全可以,德國央行對此形式QE的支持可能會超過其他任何方案。但是這個方案也存在缺陷:

不進行債務共擔可能會適得其反,因為歐元區外圍國家債券息差會擴大,從而影響貨幣政策的完整和統一性。問題在於,如果未來發生歐元危機,各國央行如何從歐洲央行那里獲得因為QE項目而遭逢損失的賠償,這將成為影響市場信心的一大漏洞,因為市場的焦點將集中於各央行的償付能力上。

但是在更一般的情況下,就好比現在,這種方案可能會享有大部分美式QE帶來的好處(在利率低於0 的背景下),尤其是如果德國央行也支持的話。這不是一個壞的選擇。

最後就是希臘大選這一棘手問題。到目前為止,令人好奇的是,市場似乎並不受此困擾,盡管它可能會推遲QE。很顯然,投資者認為,在延長債務期限上,希臘新政府與三駕馬車之間不可避免的談判最終會獲得成功,因而也不會“傳染”到其他國家。

在希臘激進左翼政黨可能當選以及放棄對該國債務負責的前幾天,要歐洲央行在貨幣政策會議上宣布購買希臘政府債券顯然是很困難的。但是如果由希臘央行而非整個歐洲央行對希臘國債負責的話,問題就可以減輕了。

任何情況下,在歐元區整體迫切地需要QE之際,讓希臘發生極端事件而影響此事進程必然是荒謬的。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

幹貨:股票投資的幾種正確的思維方式

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1196|

本帖最後由 優格 於 2015-1-23 07:37 編輯 幹貨:股票投資的幾種正確的思維方式 作者 廬陵書生 不知道是不是因為年紀大了,我越來越沒興趣讀長篇大論,也沒精力寫長篇大論。只想讀幹貨,寫幹貨,就像貝多芬晚年所寫的音樂旋律一樣。 以下幾個論點,每一種都可以聲情並茂地單獨寫成一篇。但是為了節約大家的時間,還是直奔主題吧 1.拐點思維 地質學上,找礦的重點是板塊交界的地方,這里常常蘊含富礦(日本好像是個例外)。 拐點思維跟這個有點像。當一個東西的趨勢發生改變的那一刻,投資的價值往往是最大的。這個東西可以是利率,是匯率,是農產品,是大宗商品,是股票指數,是行業景氣周期,是經濟增長周期。可以是見頂,也可以是見底。以上每項都有很多小項,而且每個國家都不一樣,所以你每年都會遇到許許多多的拐點。 遇到了拐點,就要找合適的投資標的。不是每個拐點都能找到合適的投資標的。投資標的可以是個股,是ETF,是期貨,是期權/窩輪,也可以是他的競爭對手,供應商或者客戶,而且,可能中國找不到,要去美國、英國的證交所找,用bing去google。。。找到以後,你一定要深入了解你買的東西是什麽,彈性有多大,風險有多大,其他的就交給數學期望值解決了(參見第2點)。 另外,不是每一種東西大跌以後就一定會大漲,大漲以後就一定會大跌。你要了解這個東西的技術變化,最新趨勢。比如石油吧,頁巖油技術就會大大增加供應量,5年以內再漲到100美元就很難了;還有鎳,09年以後紅土鎳逐漸替代了鎳精礦,所以鎳價想再漲到當年5萬美元一噸就很難了。 小結一下上述內容,就是問自己兩個問題: 1.我買的是什麽? 2.真的能彈起來/跌得下去嗎? 這些是要花點時間做功課的。 操作層面:有些人喜歡等拐點確立了以後再買,有些人想分批建倉,有些人想提前建倉。這幾種方法各有優劣,要結合你買的品種去看。通常來說,如果你很有把握的話,選擇一個低風險的投資品種提前建倉左側抄底也不錯,因為一旦押對,利潤率是最高的,而且正是因為還沒進入拐點,安全邊際也是最高的。不是有人說過嗎,如果你覺得要等牛市100%確定了以後再買股票,那你只能等到6124點的時候再買了。 2.數學期望值思維 數學期望值的定義簡單地說,就是把各種成敗可能性的概率,乘以收益率/虧損率,做成一個加權平均的總的收益率。覺得加權收益率高就買;覺得低就不買。當然啦,活了80多歲的李嘉誠會建議你,如果虧損的後果很嚴重,哪怕失敗的概率很小,最好也不要全倉買,萬一趕上了呢? 如果數學期望值告訴你應該買,而且倉位又不高,但是你卻計較一城一地的得失,無法容忍結果的不確定性,那只能說明,你還不適合做金融。其實我們投資的任何一項東西,買的都是里邊的數學期望值,沒有什麽東西是100%絕對的。四大國有銀行就一定不會倒閉嗎?如果再來一顆小行星撞上地球呢? 不是有句話說嘛:“哥愛的不是美女,而是美女在大腦中的形象。” 這話cosplay一下,也可以改編成:“哥買的不是股票,買的是數學期望值。” 3.長-中-短結合的思維預測方式 當年大學跟同學玩CS的時候,玩的最好的人既不是一直拿著狙擊槍躲在角落放冷槍的那種人,也不是傻乎乎拿著刀往前猛沖的那種人,而是拿著AK47,偶爾用刀,偶爾狙的人。 投資也是這樣。一般來說,預測2個禮拜以內的,跟預測2年以後的,投入產出比都不是最高的。預測未來半年到一年的趨勢最管用。(小天除外) 短期的預測看技術層面更多,長期預測更多是看經濟學層面(所以曼昆的故事會還是要看的)。而中期的預測,就是看錢的走勢,好多管用的實招兒、歪招兒在教科書里是沒有的,不然曼昆幹嘛不自己炒股票? “我們先要破除一個錯誤的常識。絕大多數人都認為,經濟好了股市就好,經濟差了股市就差,其實宏觀經濟和股市的關系小得幾乎可以忽略。決定股市能否走牛的關鍵是:市面上有多少錢,以及這些錢願不願意進股市。炒房能賺錢,放高利貸能賺錢,何必來炒股?只有房子和高利貸這吸金黑洞沒人去玩了,這股市才能牛,此時股市就變成了下一個吸金黑洞。”——端宏斌《新一輪牛市的簡明路線圖》 這篇文章我大概是2014年年初坐北京地鐵2號線的時候讀到的。和大多數人一樣,我一時沒想明白他的邏輯,也就沒往心里去。但是事後證明,他說的是對的。不光結論對了,而且邏輯也對了。 還有一件事:2014年6月左右的時候,我跟一個基金經理朋友吃飯。我問了他3年以後中國經濟去杠桿會不會崩潰,2年以後人民幣會不會貶值,1年以後的註冊制會不會搞垮股市等等問題。他被我徹底問郁悶了,說這些他真心不知道,也看不了這麽遠。他看多A股主板,只是因為買房子不賺錢了,買信托也老出事,以後大家只能去買股票了。6個月以後,他掌管的基金一下從第30名躥到了第一名。 我舉這兩個例子是想說明:真正有用的邏輯不一定是書上教給你的邏輯,而是正確的邏輯。如果說,書本是老師,那麽實踐就是書本他爹。這話太狠了。估計大家都記住了。 總之,我對多數人的建議是,以中期預測為主,短期和長期預測為輔。如果能夠長短兼顧,保持一定流動性以備看走眼,那你的投資收益一定會比較好。 4.以獨立思考為主,參考他人觀點為輔 獨立思考的成果是最有價值的,因為別人不如你了解得透徹,不敢多買;而且知道這個機會的人也少,沒人跟你搶。比如說2014年11月央行降息,好多專業的策略分析師都說沒想到。有什麽沒想到的?經濟都爛成這樣了,不降息,難道等死嗎? 就算你這次獨立思考錯了,也是有價值的。你至少會感到後悔,會反思,會督促自己不斷填補知識空白,下次就會有進步。以人類的壽命來說,只要你進步了,下次就還有機會。如果你總是人雲亦雲,不獨立思考背後真正的規律,那你永遠也不會進步。 但是,參考他人的觀點也很重要。有些人之所以永遠都沒有進步,是因為人家已經用語法無誤且句子成分完整的漢語明白無誤地跟他說了,他還是不肯聽,或者理解不了。如果你確實不同意一個觀點,可以先收藏了,等結果出來再看誰對誰錯,看看是否要填補自己的知識空白。就像2014年初,我雖然不同意端宏斌的觀點,但是我收藏了,事後證明我錯了,但是至少下回我就進步了。 在這個資訊爆炸的時代,一個人確實也沒精力看所有人的觀點,更何況,廢話屁話滿世界都是(還有一些貌似廢話的非廢話,卻沒人聽得進去)。你只要挑幾個水平高的,比如格隆會,證監會這種讀一讀就行了。平時還是要多休息,多喝水,理一理思路,別把獨立思考的空間擠沒了。泰戈爾不是說嘛,不要填滿那空白,音樂就來自空白深處。 5.好的投資機會不是選出來的,是比出來的。 當年備考GMAT的時候,輔導老師管衛東每天跟唐僧一樣對我們說:“好的答案不是選出來的,是比出來的。” 當然,找老婆的時候不能光比,還是要選,不然一點火花都沒有,人生還有什麽意義呢? 回到正題:比投資機會。具體來說,我是拿一個投資項目的年化“預期收益率”跟我的年化“目標收益率”對比。 預期收益率:假如你預計你買入這個股票以後持有2年,一共賺69%,那麽你的年化預期收益率就是30%。 目標收益率:最簡單的方法是在無風險收益率的基礎上,根據風險系數不斷加成。比如說吧,銀行存款收益率一年是5%,買信托收益率10%,那買股票怎麽也得20%以上吧(打新股除外),如果買高風險的民企公司、我看不懂的美國公司、持有定時炸彈時間長的公司,那收益率還要更高。“預期收益率”達不到“目標收益率”?拜拜~ 因此,你也可以說,哥買的不是一只股票,哥買的是一個預期收益率。千萬別對一只股票產生主人翁般的感情,否則你會後悔的。 當然,你也可以用數學期望值去決策。其實二者的本質是相通的,考慮的因素很多都差不多。數學期望值更為嚴謹,算起來會麻煩一些。多數時候,用預期收益率決策基本就夠了,巴菲特不是說嘛,寧要模糊的正確,不要精確的錯誤。 我覺得我開始說廢話了,還是有點自知之明,趕緊結尾吧。以上我所寫的,是基於我個人的投資風格得出的一些經驗,不一定適合每一個人。這個世界奇人很多,否則基因不突變,人類也就無法進化了。各位看官還是要結合自身優勢和投資風格,獨立思考,選擇性參考。 |

我無視的幾種資訊

來源: http://jackliinvestment.blogspot.hk/2015/01/blog-post_92.html第一種:在股價從低位上升一倍、兩倍、三倍之後開始全面剖析公司和行業基本面,從宏觀和微觀專業分析股價為何上升,並展望未來是如何地美好。在股價從高位腰斬一次,甚至兩次之後開始全面剖析公司和行業基本面,從宏觀和微觀角度專業分析股價為何慘跌,並再三強調未來只能更慘。須知,要當馬後砲人人都可以,既然人人都可以,這件事還有什麼價值?

第二種:分析新上市的公司,各種資料,各種數字,讓人覺得特別專業,讓人覺得公司前景無比光明,讓人覺得只有傻瓜才不投這種公司。須知,世上沒有幾個投資者比公司創始人更了解公司的前途和價值,世上沒有幾個公司創始人傻到會在IPO時賤價賣出自己的股權。

第三種:動不動就認為世界末日將至,動不動就預測宏觀經濟走勢,動不動就意淫宏觀經濟如何影響手頭上那幾隻股票的表現。須知,惶惶不可終日、渴望預測未來的人,肯定不清楚自己的能力圈範圍,肯定不在能力圈內做投資決定,而恰好認識自己的能力圈並始終堅持在圈內是成功投資的唯一出路。

第四種:50天線,250天線,RSI,頭肩頂,頭肩底。。。各種引人入勝的技術分析指標。須知,一個普通人要學會這些指標,不用一個月,只要不是瞎子,都能輕易看到這些指標,投資市場90%的人是輸家,向來都如此,千萬不要告訴我這些人都笨到永遠學不會技術分析,也不要告訴我這些人都是瞎子。

第五種:“跟我投資XXX,我保證可以獲得X%收益,而且絕對安全。”須知,沒有人能夠準確預測未來收益和安全係數,亦即所謂的風險溢利。

這五種資訊大概佔了所有市場資訊的90%,無視它們讓我有更多時間思考,更多時間休息,更多時間學習和娛樂。

這麼多年來我只買過一份報紙,就是信報,看完一次之後決定以後再也不買了。

彼得•林奇退休前最後一次演講:關乎股市賺錢的幾個要點

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1375|

彼得•林奇退休前最後一次演講:關乎股市賺錢的幾個要點 作者:投資是一種生活 最近,我比較系統地重溫了美國著名的投資通訊《傑出投資者文摘》中大師的文章,看到大名鼎鼎的富達麥哲倫基金經理彼得·林奇1990年5月31日退休前的一篇演講。它似乎從未被譯成中文,由於這一年半來市場左右折騰,現在看看人家20年前的提醒,還是有用的。 林奇的演講題目是《關乎股市賺錢的幾個要點》,其中一些早已人所共知的言談,我就不再強調。 規則一:了解你持有的股票。 規則二:做經濟預測徒勞無益。 2007年10月以來的全球金融危機,幾乎讓投資人都成了宏觀經濟學家。我自己似乎也難免,天天被各種經濟數據與投資市場之間的關系蒙得暈頭轉向,我受的教育比得上看20本金融教科書。不幸的是,我很懷疑自己真正學到了什麽有用的學問。 彼得·林奇的疑問是:“我很希望能夠知曉這些信息。對我來說,當衰退將要發生的時候獲悉這種信息是很有幫助的。這會非常好。在座的大多數人應該還記得1980年-1982年的衰退,這是大蕭條之後最嚴重的衰退。當時我們的失業率達到15%,通貨膨脹率達到14%,基準利率高達20%。你們有誰接到電話,告訴你們會發生衰退嗎?你是否記得,在你經常閱讀的那些雜誌上,有哪一本雜誌曾經成功地預見到了這種情況?沒有人告訴我將出現這麽悲慘的局面。 你可能不相信,人們在預測一年之後將發生的事情上面浪費了多少時間。能提前知道一年後的事情當然很棒。但是你永遠無法知道。因此不要白費心機了。這沒有任何好處。” 規則三:不要擔心股市,也就是集中於個股,忘掉全局(big picture)。 其實這是規則二的類推,你沒法預測宏觀市場,那只能乖乖地研究個股吧。一場金融大危機,讓人們覺得覆巢之下,豈有完卵?但確實有個別公司經得起折騰,這也是事實。 規則四:不要急躁,你有充足的時間。 這對今天的我們很重要,即便我們真的已處於大牛市中,也不必急於追漲,有的是機會。林奇的原話是:“給我帶來豐厚回報的股票都是我在關註他們第二年、第三年或者第四年、第五年才買入的。” 林奇舉的例子是沃爾瑪。沃爾瑪於1970年上市,有38家店,售價8美分/股。五年後,沃爾瑪有125家店,利潤增長了7倍,股價漲了5倍,41美分/股。1980年,沃爾瑪有275家店,利潤又比五年前上升了5倍,股價也漲了5倍,為1.89美元/股。1985年,它有859家店,又比五年前上漲了6倍,股價是15.94美元/股。1990年林奇演講的時候,沃爾瑪的股價是50美元/股。 林奇說道,在1980年買沃爾瑪,已比上市時晚了十年,但持有它仍能賺25倍,回報率可以把麥哲倫基金打得落花流水。不過,林奇也坦承,他在此期間並沒有持有沃爾瑪,當時他覺得它的股價過高。 又20年過去了,這次金融危機,沃爾瑪仍是表現出色,我沒有細算這20年來沃爾瑪又翻了多少倍,但一定是驚人的。有意思的是,巴菲特在林奇發出感嘆的十多年後,才追買沃爾瑪。想到這里,大家可以安慰一下自己了。 林奇提到了一些有關股市投資危險的說法。 危險說法1:股價已經下跌了這麽多了,股價還能跌多少呢? 這個教訓大家剛領會,不必談了。 危險說法2:股價還能上漲多少?記住上面沃爾瑪的例子。 危險說法3:我能賠多少?股價只有3美元。這與危險說法1區別不大,再次提醒你跌幅仍會巨大。 危險說法4:最終,跌去的全都將反彈回來。這次流動性大泛濫,讓許多中小盤股或三四線股又創了新高,人們不再相信這個危險的說法了。但,走著瞧,林奇是對的。 危險說法5:情況糟糕得不能再糟糕,我應該買入。它類似於危險說法1和3。 危險說法6:當股價反彈到10美元的時候,我就賣出。它類似危險說法4,不少人不以為然,他們總會明白的。 危險說法7:保守型股票的波動不大,這也在2008年的市場中領教了。 危險說法8:因為沒有買入而賠了錢。 這就是所謂的踏空。這次股市大反彈,許多人因此而十分煩躁,他們也許沒有買,有的買了又拋了,有的投機不成還虧了錢。他們見周圍的人聲稱賺了錢,幾乎失去了投資的自信。關於這點,說來話長。大致來說,看看自己的賬戶吧,踏空不像套牢,你沒有虧什麽錢。記住林奇的警句:“你錯過了成百上千的股票,不過,你只需要幾只股票便可發財。” 危險說法9:這是下一個偉大的公司。 由於沃爾瑪等個別偉大股票的存在,讓人情不自禁,但“下一個偉大的公司永遠都沒有成功過。下一個玩具反鬥城沒有成功,下一個家德寶沒有成功,下一個施樂沒有成功——施樂自己做的也不是很好。下一個麥當勞等等都失敗了”。 (來源:新浪博客) |

有關58的幾點困惑 美股看過來

http://xueqiu.com/8756318259/38010862有關58的幾點困惑

58作為分類廣告的平台做的非常出色,也獲得了市場的認同的資本市場的肯定,但最近受各類併購刺激股價節節攀升,市值回到40億美元,而盈利因資本開支增大轉虧,就有點看不懂了。

1. 輕資產VS重資產

平台型互聯網公司把握流量入口,輕資產,經營槓桿高,一家通吃,市場給予高估值很正常。而對於一家從輕資產向重資產O2O轉型的公司,而且涉及的家庭服務業規模化經營效益比較難體現,而投入又很大,且沉沒成本很高,值得再給這麼高的估值嗎?

2. 線上vs 線下

上市公司最終必須要以盈利的增長來回報投資者,而去年搜房網為提升盈利而提價所遭到的的房產中介的抵制而導致股價的下跌仍近在眼前。歸根結底,這還是競爭門檻和定價權在誰手裡的問題,特別是對房產中介這樣一個非標,需要實地,人與人溝通的行業。不錯,收購安居客可以提升58的出租房信息資源及交叉銷售能力,特別是在搜房受抵制的情況下。但問題是,即使58通過併購安居客成為行業老大了,如果整個行業的業態和定價權沒有本質的變化,合併帶來的收益能兌現嗎?

3. 平台型vs 垂直O2O

平台型公司需要對信息比較公開,對所有信息提供者一視同仁,平台的價值才能體現,信息提供者才會有積極性參與,流量才會源源不斷。而最近一系列在O2O領域的一系列併購,是否分類廣告的信息平台還能保持平台應有的特色呢?既做裁判又能做運動員當然是很美好的,但現實中能實現嗎?畢竟分類廣告業務是58的根基。

4. 收購創造vs 損毀價值

以高估值去收購低估值的生意並創造synergy, 往往是能為股東創造價值的。但如果高估值收購的是本身業務前景也不確定,而且將來會被撥備掉的業務的,那可能就是那些在高估值時去投資的人買單了。58之前的併購記錄大家可以看看,當然不能說歷史就一定代表未來,但是risk/reward值不值得是要考慮一下的。

對於新興產業的公司,即使沒有盈利給予高估值也很正常,但市場期望的是盈利在公司的高進入門檻下,有能力在可預期的未來有較大確定性實現可觀的可持續性的盈利。看了一下目前市場唱多的人對58 的估值和目標價,已經要用DCF而不是PEG了(因為近幾年盈利太低已經沒法用PEG預測來justify目前的股價了)。而要靠2018年以後的盈利和自由現金流才能來捍衛目前估值的公司,是否要好好掂量下那些預測的假設前提有多靠譜呢?

騰訊財報的幾個真相:如何剔除電商重組的影響

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1660|

騰訊財報的幾個真相:如何剔除電商重組的影響 作者:尹生 摘要:扣除電商業務重組的影響,騰訊的實際可持續營收增長為43.6%,實際的毛利率可能出現下降,期間費用出現了結構性提升。營收的高增長歸因於增值業務,但該業務高增長將承壓,未來的增長引擎將切換到廣告,但由於放棄了搜索廣告,該業務的空間將打折扣。 根據剛剛發布的財報,騰訊2014年的營收增長了31%至人民幣127億美元,凈利潤增長了53%至38.5億美元。營收增長率低於2013年的38%,但凈利潤增長比2013年的22%大幅提高。 如何評價這一表現?首先需要處理一個技術問題:去年第一季度開始,騰訊對其電商業務進行了重組,剝離了一部分業務,另一部分業務則由交易額模式轉向了收取廣告和傭金的平臺模式。要得到真實的數字,必須排除這一影響。 2013年,騰訊來自電商的營收為15.8億美元,占16.2%,而2014年下降到7.66億美元,占比下降至6%。其中,2013年第四季度的電商營收為5.4億美元,占全部營收的19.6%。而2014年Q1~Q4來自電商的營收分別為:3.08億美元,2.14億美元,0.74億美元,0.72億美元。 經過前兩個季度的剝離和轉型後,電商業務在最後兩個季度已經轉向了非交易額模式,而且在未來一段時間具有可持續性。以後兩個季度的電商營收的平均水平作為前兩個季度的平均水平,可以得出2014年的可持續電商收入為2.9億美元。 電商重組對其毛利率的具體影響:假定剝離掉的業務的毛利率為20%(這一水平高於京東一倍,主要考慮到其主要營收中包括了平臺模式,該部分收入毛利率較高),則如果剔除掉不可持續的電商營收部分,2013年的毛利率可以直線提高11個百分點,而2014年還可以提高3個百分點。如果假定電商業務的毛利率為10%,則可以貢獻的毛利率可以達到13.5個百分點。 財報顯示,騰訊毛利率從2013年的54%提高到了2014年的61%,提高了7個百分點,可以預計2015年騰訊的毛利率相比目前的水平,還會略有提高(至大約64%的水平)。但無論是2014年的61%,還是2015年預期的64%,反映的並非騰訊可持續業務毛利率的改善,而只是一次性調整後的影響,如果扣除掉調整的影響,騰訊的毛利率實際上出現了1個百分點以上的下降。 電商重組對營收的影響:如果剔除掉2013年和2014年營收中不可持續的電商部分,則騰訊2013年的營收為85.3億美元,2014年為122.5億美元,同比增長了43.6%。這一增長水平和阿里巴巴相當,低於百度的53.6%和Facebook的58.3%。 期間費用略有提高:2014年騰訊銷售與市場推廣,一般及行政開支兩項占比為27.8%,最後兩個季度為28.8%,2013年為25.9%,最後兩個季度為27.3%。這兩項占比的提升對凈利潤率產生了兩個百分點的負面作用,考慮到非通用會計準則的盈利同比增長低於通用會計準則,及二者數額上的較少差距,可以推測期間費用的提升並非人員激勵等一次性開支的影響,而是成本結構的結構性改變,或加大投入所致,具有剛性。 相比2013年,另一個巨大的變化,是增長引擎的切換。2013年,電商是增長最快的業務,且占比接近20%,而2014年的營收增長則主要歸因於包括遊戲在內的增值服務的高速增長(同比增長了40.7%),增值服務收入占比也從2013年的74.4%提高到84%,其中第四季度為81.7%,一年前為70.3%。 增值服務收入增長很大程度上歸因於用戶規模的增長,期間其手機QQ智能終端用戶的月活躍用戶增加了33%至5.76億,微信月活躍用戶增長了41%至5億人。不過騰訊沒有披露其來自移動端的營收,2014年的前幾個季度,該公司的這一指標在BAT中墊底。 隨著中國智能手機用戶高增長時代的結束,依靠用戶規模的增加而導致的增長可能會放緩,這使得騰訊面臨巨大的增長壓力:它要麽增加每個用戶的收入貢獻,但一些業務可能在轉向移動時可能發生用戶付費行為的變化(它已經面對這種情況——其增值服務付費註冊用戶數下降了6%,然第四季度主要由付費註冊用戶數產生的社交網絡收入卻同比增長了50%); 或者尋找新的收入模式和來源。過去業界普遍預期其能夠借助微信改變阿里巴巴在電商交易市場的一家獨大局面,但現在看來這種預期是過於樂觀了,該公司冒著得罪用戶的危險推出微信朋友圈廣告這一事實顯示,該公司似乎也意識到了這一點,並轉而大力發展廣告業務,以填補電商業務剝離的空白。 根據財報,其廣告收入從2013年的50億元增長65%至83億元,全年占比10.5%,第四季度占比為12.5%,2013年這兩個數字分別為8.3%和8.8%。不過這意味著騰訊的每個用戶的價值,應該比照Facebook,而非阿里巴巴,後者的單用戶價值是Facebook的數倍。 盡管微信的商業化仍然有一定潛力,但由於整體增值服務增長可能會出現放緩,而廣告占比又相對較小,且搜索廣告是在線廣告的主體部分,而騰訊已經放棄了該業務,這將壓制其廣告增長的空間。另外,過多的廣告營收壓力可能會傷害騰訊旗下產品的用戶體驗,特別是微信,這是另一個潛在風險——社交產品的用戶對廣告的容忍度是必須考慮的因素。 估值水平:按照可持續收入,目前Facebook的PS(市銷率)為18,PSG(經過增長調整的市銷率)為0.31,百度PS為9.4,PSG為0.18,阿里巴巴PS為18.4,PSG為0.42,騰訊PS為13.4,PSG為0.31,四家公司的毛利率都介於60~70%之間。(作者公眾號:價值線) |

思考的碎片---20150402A股的幾個思考 Pune的碎片哥

來源: http://blog.sina.com.cn/s/blog_6a54e96a0102vhjl.html1.其實業績好的公司

神侃A股本輪調整的幾大問題:調多深?調多久?怎麽辦?

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2434|

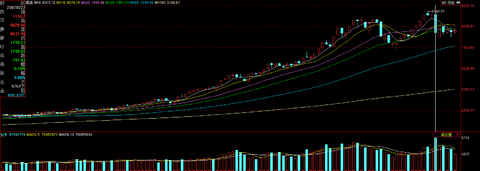

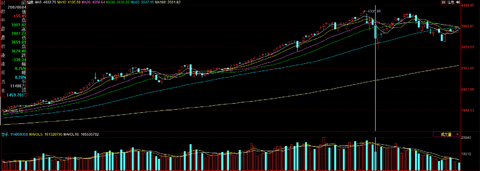

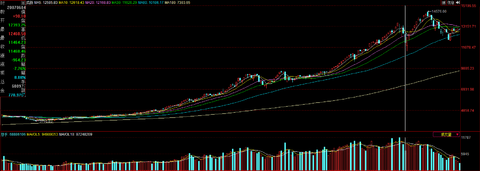

神侃A股本輪調整的幾大問題:調多深?調多久?怎麽辦? 作者:京城四勺 首先聲明,我上班的地兒離海很近,但我發誓不是中南海制定政策的高參,也不是整天拿著計算機做精確模型的新財富獲獎研究員,我就一在股市摸爬滾打了十幾年還幸運活著的混混,今兒喝了點小酒,借格隆匯這個寶地貧上一段(好死不如賴活著,貧,這是我的兩大人生特長),所以對以上涉及股市大是大非的問題,我全都是靠猜的,您要當回事,您死定了。 先說說這次調整。A股延續了10個月的大牛市,終於第一次有點像樣的調整:過去三天,上證指數累計下跌了8.21%。我是長舒了一口氣。幸災樂禍?還真不是,我還有7成的倉位呢。但這麽一跌,我一直顫顫巍巍懸著的心終於放了下來。我也完全相信,無論是海里的管理當局,還是天天理性算估值的做空者,還是閉著眼睛的做多者,跟我的感覺一模樣。 其實傻瓜都明白這理兒:這麽一直瘋漲下去,總不是個事——丫又不是永動機或者超人,這種不死不休的玩法,誰能扛得住?誰能睡得著覺啊? 得,該來的終於來了。所以過去三天的下跌,其實讓所有人心里都踏實了不少。那句廣告詞怎麽說的來著:洗洗更健康! 下跌總是不爽的,有逼格的如“俠之大者,為國接盤”的勞模,會抱怨原本以為只是接菜盤,沒曾想接到的是磨盤,希望國家能報銷醫藥費;簡單粗暴一點的,比如大媽、大姐,直接上街把路邊減肥店的招牌砸了,原因就是看不慣招牌上“永不反彈”的廣告語。但這些抱怨,都是一種賺過錢後的矯情:不信你等著瞧,如果指數跌破4000點,他們絕對又一窩蜂沖進去。 貧了一堆,這就繞回到了大是大非問題了。 首先,牛市結束了嗎? 這個問題必須旗幟鮮明地定個性:現在是牛市,未來也會是牛市! 這可不是我信口開河,是正在激烈競逐今年新財富最佳宏觀策略分析師的新華社、人民日報兩位重量級選手的回答——新華社說“A股終將回歸理性慢牛”、“股市遭遇重創不失為一場洗禮,風雨過後更見彩虹”;人民日報說了一句“牛市也別忘風險”,被理解為唱空,趕緊由兄弟人民網出來委屈地解釋:大家都誤解了,重點不在風險,還是在牛市啊……官媒近期密集的表態、甚至一次次針對表態的“再表態”,說白了就一句:別漲這麽急就好,我們還是支持牛市。 這個邏輯,在證券從業圈高大上的說法,叫“國家市值管理”,也叫“國家意誌”。用術語解釋,就是本輪牛市是典型的經濟向左,股市向右,有非常強烈的政策烙印和訴求,這些訴求未達成前,所有懷疑牛市結束的擔憂都是典型的政治幼稚病——too simple, too naïve。 此次牛市是廟堂希望看到並在積極推動的,這個核心邏輯與支撐不變,牛市脈絡就不會變——這一點,所有北京的出租車司機都比所謂的基金經理認識得深刻和到位。所以,牛市何時結束,也與管理層的願望息息相關。在經濟不振,轉型艱難,內外需求都大幅萎縮的大背景下,股市幾乎是唯一能夠起到牽一發而動全身的最優改革抓手:解決經濟轉型,必須解決實體經濟問題。解決實體經濟問題,必須解決融資難題。而牛市環境促進的股權融資對於降低企業杠桿、減少財務風險乃至經濟的系統性風險有至關重要的作用。此外,A股的註冊制也已箭在弦上,註冊制會帶來大量的融資需求,只有在繁榮的市場里推出,才能最大限度降低對資本市場的沖擊,使改革得以順利進行。 當然,牛市的財富效應(管他真實,還是虛擬),也必定會讓社會消費起來:你知道的,咱都是有點錢不嘚瑟一下,賊不爽的。中金今天推出梁紅的一篇大報告,題目是中國可選消費將全面複蘇,核心邏輯就是:大家股市都賺錢了。 註冊制還沒推出,國企改革還沒完成,經濟轉型還沒著沒落,這個時候牛市結束,誰擔得起這個責任? 有此未完成的政治任務,管理層不會允許牛市就此半途而廢。所以你會看到新華社、人民日報這種超有面的大V放下身段,頻繁做股評:漲急了,趕緊警示。跌多了,立馬安撫。大V們這種無微不至呵護的良苦用心,誰能解,個中愁? 再來看看:會調多久? 很多人擔心這次會是中期調整。 這是明顯不了解今上的憂慮啊:民族偉大複興,時不我待! 沒錯,我們經濟在下滑,我們日子沒過去那麽爽了,但,你沒看到,其他國家更不爽。我們是沒變得更強了,但你沒發現,很多和我們掰手腕的國家變得更弱了。 沒錯,不是我們更強了,是別人更弱了。 哪個時候掰手腕,勝算更大?是我們如日中天,對手也牛逼哄哄的時候?還是我們尚可,對手明顯虛弱的時候?前者,傷敵八千,自殘五百,誰也不一定落到了多少好。後者,對方或許根本不掰了,你能不戰而勝。 歷史上這種機會多嗎?不多。 這種狀態會延續很久嗎?也許。但傻子才會天真等待對手喘口氣,等待對手體力恢複。這種時候,能跑多快是多快,能把優勢擴多大,就擴多大。能占多少資源,就占多少資源。所以,能不抓緊推一路一帶嗎?能不抓緊推亞投行嗎?能不抓緊推人民幣國際化嗎? 歷史上,貌似更落後的遊牧民族能一而再,再而三地擄掠更先進的農耕民族,靠的是胯下的駿馬。 現在的股市,就是漢民族複興的胯下駿馬。 馬可以喘口氣,但不能歇下來。 所以,A股這次調整,斷然不會是中期調整。 如果順利,我的預計,5月中旬,最多5月下旬,就會完成調整。 最後看看:會調多深? 新華社、人民日報和央視一齊警示風險(其實如前所述,所謂“警示”並未否定牛市),再疊加規範兩融、嚴禁傘形信托、4月經濟數據不理想等原因,市場再不給面子,那問題就真的很嚴重:啥也別說了,先下車歇歇吧。 市場有調整很正常,做幾次深呼吸,下一步來看看這次調整會調到什麽位置。(再次聲明:分析點位這種事總是連蒙帶猜的,你要信,你就死定了。) 不妨把本輪行情的指數形態和上次做一對比。我做了一張上證指數07年“530”調整前後和近期的走勢的疊加(其中黃線是07年530前後的走勢,藍線是目前上證指數的走勢):

可見,本輪行情走勢與07年“530”極為相似。“530”的最大調整幅度是21.5%,如果不考慮6月5日的盤中下探,以收盤價計則是下跌13.1%。 本輪調整前上證指數的最高點是4572.39,下跌13.1%,是3973.41點,剛好破4000點。 A股的整數關口是重要的心理關口,而決定牛市走勢的除了流動性和消息,也就是心理了。所以我初步判斷,本輪調整的最低點,就在4000點附近。最大的一種可能的情況是:指數在短暫的恐慌心態中擊穿4000點並瞬間下探較多(比如3900點),但正如2007年530那次的調整一樣,市場很快會意識到牛市的任何回調都是買入機會,所以收盤時指數會重新回到4000點整數關口附近。 最近一個網上三萬多人參與的調查也顯示:七成以上的人同意本輪調整下限是4000點。 別不信。如今這種大媽活躍的市場里,你鄰居的觀點,往往就是市場的觀點。 有什麽變數? 最大的變數是降息。 由於近期經濟數據非常不理想,降息已是箭在弦上(如果本周末就降息,我絲毫不會覺得奇怪),這周的股市調整也加大了降息可能性。 對於無時無刻不在揣摩管理層意圖的投資者來說,降息將是一個明顯的“托底”信號。一旦降息,加上指數調整到4000點附近,必然會有大批資金重新入場。甚至如果降息的預期繼續加強,市場有可能在降息實際發生之前就重拾升勢。 簡單說,A股本輪調整不會是任何意義上的頂部,而是各方力量尋找新平衡的過程。在調整中管理層傳達的“慢牛”觀念,也將被各方理解、消化,穩定情緒之後,開啟新一輪牛市征程。 來源:港股那點事 格隆匯聲明:本文為格隆匯會員個人文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的海外投資研究交流平臺,並未持有任何關聯公司股票。 |

多年摸索吐血分享:看懂股票新闻的几个技巧 张翼轸

http://xueqiu.com/3559889031/43852563周二晚出现证监会约谈三基金放慢创业板买入节奏的新闻,周三创业板不出意外的低开,开盘几分钟最大跌幅逼近4%,而这当口,却有朋友在加仓抄底——一个买一个卖,说到底就是对这则新闻的判断不同。这就引出一个大问题,股票新闻怎么看?

作为多年写财经新闻的从业者,这里吐血分享多年积累的一些小技巧。

三大报的靠谱

周二晚,关于证监会约谈三基金放慢创业板买入节奏的新闻,是出现在证券时报网的一则新闻。

当时第一反应就是不信——虽然证监会经常喜欢客串股评,但是直接要求放慢买入节奏这么行政指令的招,会用的几率很少——真要调控,放慢科技类基金的审批或者放风查下创业板做庄都行。直接行政指令不让买,多傻?!

当然,最关键是查了下,这是证券时报网的独家。

这里要介绍下,证券行业有三大报:中国证券报、上海证券报和证券时报,他们因为历史渊源,可以被视为证监会“嫡系”,当然现在还有了证券日报,有时候也被称为四大报。所以证监会有很多希望发布的新闻,往往会三大报头版的形式出现。

也正因为是三大报,所以证监会重要的新闻,三家应该都会有,而且必定是见报——像周二这样单独在证券时报的网站出现的,绝非证监会希望发布的新闻,同时权威性也是远不如三大报见报尤其是头版见报的。

看信息源头的重要性

在证券时报网这条消息在微信广为流传之时,其实你再查看信息时报网,就会发现这条信息已经打不开了。今早再看更是找不到了。

这玩意儿,其实就是消息不精确后的删帖处理了。

正因此,当你在微信看到对市场影响巨大的消息后,作为靠谱的投资人,必须查看信息源头确认。

我已经遇到过好几次有人在各类投资群传播央行降息、降准的假消息,全然不看其中提及的最新利率或者准备金率压根是错误的。

对这类,你要慎重,决不可轻信。去官网查看下才靠谱。

位置的重要性

“人民日报唱空股市了”,经常在微信群看到类似的推送。仔细一看,不过是人民网发布了一个帖子而已。

这里要给诸位强调一下,在体现管理层权威性上,人民网和人民日报完全不是一个数量级的。

人民日报是喉舌,而人民网更多是一个商业网站,远不如人民日报可信。

其实,即使是人民日报,不同位置权威性也差异巨大,如果是海外版,那么就不用太当真;即使是人民日报,头版评论员文章要比后面的经济版重要许多。

所以,当你看到网上说人民日报怎么怎么上怎么说的时候,务必查看人民日报电子版(http://paper.people.com.cn),确认相关文章真的在报纸上出现,并且在重要的位置。

新华社未必全是权威

除了人民日报,财经媒体也很喜欢说新华社怎么怎么说。

同样是喉舌,新华社自然是权威的。

但是,作为通讯社,其发稿较多,权威性是略逊于人民日报的。

尤其很多新华社出现的股市分析文章,其实只是记者个人的分析,并不代表上头的意图——这一点,也是我认识了新华社的记者之后,才明白的。

新闻联播可以量化测市

看新闻联播学炒股,这是去年很多人明了的东西。

不过老实说,在看新闻联播上,我自认还没入门,至多看到新闻的表面,看不到背后的潜台词。所以就没什么经验能够与诸位分享。

不过,一个有意思的研究可以说说,招商证券量化投资的研究员做了一个量化的新闻联播指标,专门基于各类关键词出现的频率来预测未来股市的走势,似乎挺靠谱。有兴趣的朋友,不妨找来相关研报一读。

我经历过的几次全盘暴跌 syc0129

http://xueqiu.com/8049135638/48828278

我06年入市,几月已经记不清,前几天想查也都查不到。总之,快九个年头了。

这八九年来,我基本都保持着八成以上的仓位。甚至,除了07年上证5000点以上减过仓,其余时间基本都满仓。大概并不可取,但除了08年的大熊市深跌外(把06、07利润跌尽),都还可以满意。

满仓上涨,满仓下跌。操作很少。短线的波动,我也试过,但捕捉不来——长期下来似乎并有明显超过50%的把握。

2015年6月19日,上证再现7年来最大跌幅,-6.42%。很多新股民慌了。图样啊,图森破。为什么说是“7年来最大跌幅”呢?因为07年我们都见识过。

(经提醒,本次是7年来周最大跌幅,不是单日。如果看单日话,今年1月19日都跌得更多,上证下跌了7.7%——不过当时创业板几乎没跌,所以没有哀鸿遍野的感觉吧——我自己的股票当时倒跌了不少,但看来是并没放在心上。)

2007年2月27日,上证当日创下3049.77点的新高,然后至收盘暴跌8.84%,收于2771.79点,一天内跌去269点。

深证更惨,当天便下跌9.29%。

不过当时毕竟是在刚创出新高后的暴跌,杀伤力一般,两个礼拜左右就复原了。大盘实际就10%左右的调整。

然后是2007年5月30日,许多新股民也听说过的“5·30”“半夜鸡叫”,突然提高印花税。但“5·30”上证只跌去6.5%,深证跌了6.16%,算是暴跌,但还不够刺激。

你们可以翻翻K线图,看看2007年6月4日,在“5·30”暴跌之后,A股迎来最恐怖的一次暴跌。

上证当天下跌8.26%,一日下挫330点。

深证当天下跌7.76%。

在我的印象里,彼时几乎是视野内的所有股票都跌停。而且,上证和深证都在一周左右时间跌去21%之多!

再来看看本次的暴跌,上证从最高点5178.19点下来,到周五收盘4478.36点,调整幅度不过才13.5%。我并不知道接下去会怎么走,但回头看看07年后来怎么走,是否会令你宽心一些呢?(当然08年的熊市是另一回事了。)

大盘是否会直接转熊?我并不认为如此。即便实体经济暂时还不行,但两市最大权重的银行股估值还处在历史低位。央行降息降准也还会继续(弄不好就这个周末)。

最后,分享一段彼得·林奇的文章:

每当股市大跌,我对未来忧虑之时,我就会回忆过去历史上发生过40次股市大跌这一事实,来安抚自己那颗有些恐惧的心。

我告诉自己,股市大跌其实是好事,让我们又有一次好机会,以很低的价格买入那些很优秀的公司股票。

也

许未来还会有更大的股市暴跌,但是既然我根本无法预测何时会发生股市暴跌,而且据我所知,和我一起参加巴伦投资圆桌会议的其他投资专家们也无法预测,那

么,何以幻想我们每个人都能够提前做好准备免受暴跌之灾呢?在过去70多年历史上发生的40次股市暴跌中,即使其中39次我提前预测到,而且在暴跌前卖掉

了所有的股票,我最后也会后悔万分的。因为即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。

股市下跌没什么好惊讶的。

这

种事情总是一次又一次发生,就像明尼苏达州的寒冬一次又一次来临一样,只不过是很平常的事情而已。如果你生活在气候寒冷的地带,你早就习以为常,事先早就

预计到会有气下降到能结冰的时候,那么当室外温度降到低于零度时,你肯定不会恐慌地认为下一个冰河时代就要来了。而你会穿上皮大衣,在人行道上撒些盐,防

止结冰,就一切搞定了。你会这样安慰自己——冬天来了,夏季还会远吗?到那时天气又会暖和起来的!

成功的选股者和股市下跌的关系,就像明尼苏达州的居民和寒冷天气的关系一样。你知道股市大跌总会发生,也为安然度过股市大跌事前做好了准备。如果你看好的股票随其他股票一起大跌了,你就会迅速抓住机会,趁低更多地买入。

1987

年股市暴跌之后,道琼斯指数曾经一天之内下跌了508点,那些投资专家们异口同声地预测股市要崩溃了,但是事后证明,尽管道琼斯指数暴跌1000点之多

(从8月份指数最高点计算,跌幅高达33%),也没有像人们预料的那样股市末日来临。这只不过是一次正常的股市调整而已,尽管调整幅度非常大,但也只不过

是20世纪13次跌幅超过33%的股市调整中的最近一次而已。

从此之后,虽然又发生过一次跌幅超过10%的股市大跌,也不过是历史上第

41次而已,或者这样说,即使这次是一次跌幅超过33%的股市大跌,也不过是历史上第14次而已,没有什么好大惊小怪的。在麦哲伦基金年报中,我经常提醒

投资者,这种股市回调不可避免,总会发生的,千万不要恐慌。

每当股市大跌,我对未来忧虑之时,我就会回忆过去历史上发生过40次股市大跌这一事实,来安抚自己那颗有些恐惧的心,我告诉自己,股市大跌其实是好事,让我们又有一次好机会,以很低的价格买入那些很优秀的公司股票。

Next Page