- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

終端成本增778% 暴風集團2016年營收翻倍凈利下滑70%

來源: http://www.nbd.com.cn/articles/2017-03-31/1090122.html

圖/視覺中國

每經記者 趙娜 每經編輯 張力

暴風集團(300431,SZ)日前交出的2016年“成績單”喜憂參半。2016年年報顯示,報告期內,公司實現營業收入16.47億元,同比增長152.62%;歸屬於上市公司股東的凈利潤5300.57萬元,同比下滑69.53%;剔除非經常性項目以及非現金費用的影響後,集團2016年主營業務經營利潤較2015年增長105%。

同時,廣告營收占比從上年的71%降為35%,銷售商品營收占比則從20%升至56%,營收結構逐漸擺脫單一化。但受電視業務尚處投入期、電視面板等原材料價格上漲等因素影響,暴風集團2016年硬件銷售部分的營業成本高達10.57億元,同比增長778.90%,毛利率為-15.29%。

3月30日下午,暴風集團CFO畢士鈞接受《每日經濟新聞》記者采訪時稱,公司是一個軟硬件一體化的公司,更在意的並非哪一部分收入占得更多,而是希望通過軟硬件一體化建立起護城河,做電視也是因為有壁壘。

終端銷售成本增778.90%

暴風集團2016年年報顯示,2016年,公司實現營業收入16.47億元,同比增長152.62%;歸屬於上市公司股東的凈利潤5300.57萬元,同比下滑69.53%。暴風集團在年報中稱,報告期內,上市公司的營業收入主要由PC端和移動端暴風影音以及暴風電視兩個業務板塊貢獻。

《每日經濟新聞》記者留意到,2015年暴風集團廣告業務的營收占比為71%,2016年這一占比降為35%。一定程度上,過去一年,其收入結構由原來單一的廣告為主逐漸多元化。分業務看,2016年,暴風集團的硬件銷售收入為91717.11萬元,同比增長597.18%;廣告收入為57893.06萬元,同比增長25.22%;網絡付費服務收入為7810.42萬元,同比增長264.02%。

財報同時顯示,2016年是公司互聯網電視面向市場的第一個完整的會計年度。2016年暴風TV銷售約80萬臺,銷售收入達9.3億元,同比增長644%,占暴風集團總收入的56%。但硬件銷售在2016年的營業成本高達10.57億元,同比增長778.90%,毛利率為15.29%。並且,暴風集團的營業成本中,硬件銷售即終端成本占整體營業成本的比重最大,達88.03%。

調研機構HIS統計的國際市場液晶面板價格信息顯示,以40英寸1080P全高清液晶電視面板為例,去年6月到12月,價格從94美元一路上漲至145美元;49英寸4K液晶面板的價格由6月份的137美元漲至12月份的175美元,目前尚未有下調跡象。

暴風集團CFO畢士鈞稱,面板價格上漲對電視廠商都有一定影響,但去年下半年有“雙十一”和“雙十二”,各廠商基本沒有在此期間提價。今年以來,各電視廠商其實已在上調價格,上遊面板的價格上漲必然會傳導到下遊,引起廠商定價上調。

對營收同比翻倍但凈利潤同比下滑69.53%,暴風集團稱,主要有三點原因:首先,暴風電視是公司戰略布局的新業務,2016年處於快速積累用戶的初期階段,尚未進入盈利期,因此影響公司整體盈利水平;其次,2016年下半年以來,上遊電視面板等原材料價格大幅上漲,導致暴風電視產品成本大幅上升,毛利率進一步降低;另外,報告期內,公司已累計推出兩期股權激勵方案,相關費用對公司凈利潤也有一定影響。

軟硬件一體化壁壘能否建成

在3月30日的財報溝通會現場,暴風集團創始人、CEO馮鑫對包括《每日經濟新聞》在內的媒體表示,暴風剛開始的商業模式過於簡單,90%以上營收都來自廣告。並購稻草熊影業股權被證監會否決後,客觀地說,影業現在處於基本停滯的狀態。2016年暴風仍處基本建設年,2017年將進入“入軌階段”,標誌是將產生可持續的數據。

他講到整體布局時稱,公司的商業模塊分為金融、廣告、O2O、電商、遊戲和秀場,內容版塊是暴風影業和暴風體育,互聯網平臺則包括暴風影音、暴風TV和暴風魔鏡。

值得註意的是,除了暴風科技提出打造“DT大娛樂”平臺,BAT和樂視等也都對互聯網+娛樂有著各自的布局,只是叫法不同。

對於另一尚處投入期、已從暴風集團剝離的暴風魔鏡,公司稱,經過兩年半的發展,魔鏡累計銷量已超過200萬臺。暴風魔鏡CEO 黃曉傑表示,“2016年暴風魔鏡已經實現硬件利潤,2017年將大幅提升高毛利率的高端產品銷量。同時,通過開展VR營銷,VR廣告和VR遊戲業務,大大提升VR的用戶收費能力,爭取在2018年實現全面盈利。”

暴風集團的策略是平臺+內容+硬件並進。畢士鈞接受《每日經濟新聞》記者采訪時則稱,作為軟硬件一體化的公司,暴風集團其實並不在意哪個業務板塊的收入占得更多,各業務發展水到渠成。公司更在意的是想通過軟硬件一體化建起護城河,如做電視也是因為能建起競爭壁壘。

財報中,暴風集團稱,2017年的業務重點將有所變化,聚焦為:一、業務收入構成更加多元化,增加更多的高利潤率的業務;二、暴風魔鏡和暴風TV繼續擴大規模,力爭在2018年和2019年實現各自業務的盈利;三、互聯網服務全面擁抱信息流,提升效果性廣告的收入。

同時,暴風集團2017年第一季度業績預告顯示,該季度,公司營業收入將同比增長100%以上,其中,公司控制子公司深圳暴風統帥科技有限公司(以下簡稱暴風統帥)的互聯網電視業務營業收入增幅明顯。報告期內,歸屬於上市公司股東的凈虧損預計為1450萬元~1950萬元,主要原因為暴風統帥處於快速積累用戶階段,屬於市場擴張期,在此期間營銷推廣費用增加,影響了上市公司利潤。

印度手機支付5個月翻倍 最大移動支付再獲15億美元投資

從現金到信用卡,再到網上支付和移動支付,這是包括多數國家的發展路徑。但印度帶領新興市場改寫了傳統:信用卡終究沒有迎來它的春天,移動支付直接跳級搶占了先機。

根據印度中央銀行——印度儲備銀行的統計數據,2016年10月到2017年2月,手機錢包增長了104%,而支票縮水1%,信用卡下降5%,借記卡更是減少了17%。而在2016年11月的廢鈔行動之前,多數印度人還習慣於只用現金交易。如今,數百萬從未使用過信用卡的印度人直接邁入了移動支付時代,成為了手機支付的忠實用戶。

馬雲投資的PayTM再獲軟銀15億美元投資

於2015年就將印度最大移動支付服務平臺PayTM納入掌控的馬雲不會料到莫迪會在一年後給他送上“廢鈔”大禮。

當地時間11月8日,印度總理莫迪在電視講話中宣布,為了打擊貪汙和洗黑錢,決定從當天午夜零時起,廢除500和1000盧比兩種最大面額紙幣的流通,並發行新的500和2000盧比面值的鈔票。這意味著市面上86%的流通紙幣突然化為廢紙,引起錢荒的同時也助推了印度的手機支付業和“無現金社會”的快速成型。

2015年9月29日,阿里巴巴及浙江螞蟻小微金融服務集團宣布共同投資印度One97通訊有限公司,將該公司旗下的主打品牌PayTM收入囊中。

自廢鈔後不到半年的時間里,使用PayTM進行交易的金額已經翻了一倍多,使用PayTM支付的人數也已超過了使用信用卡或借記卡的人數。

PayTM母公司——One97通訊公司執行總裁夏爾馬(Vijay Shekhar Sharma)上周表示,自廢鈔行動以來,到今年3月31日,該平臺的用戶量增長了45%,交易數額約有15億筆,是去年同期的3倍。

500萬對PayTM來說還只是開始。PayTM的目標是,用戶規模在今年實現超過兩倍的增長。“在未來,任何事都是移動的。”夏爾馬說,移動支付的增長速度將會讓銀行卡難以望其項背。

另一個直觀的數據是,整個印度目前只有250萬臺刷卡機,但卻已有超過500萬商人接受直接用手機上的PayTM進行交易。

據《華爾街日報》報道,對PayTM感興趣的不只是阿里巴巴,一名知情人士稱,軟銀也將以約70億美元的估值對印度One97 通訊公司投資約15億美元。該筆交易將最快於本周正式公布。

信用卡遭淘汰 三星蘋果跟不上印度節奏

印度政府智庫“國家轉型委員會”(NITI Aayog)負責人阿米塔布·康德預測,按照現在的發展速度,到2020年,銀行卡和ATM機就要被印度淘汰了。這正是印度政府樂見的趨勢,為了發展“無現金社會”,當地政府也通過完善基建和政策松綁等方式鼓勵電子支付業的發展。

因此,各大銀行也緊跟潮流,紛紛開發出專屬的電子錢包。就連在印度擁有2000萬用戶的社交媒體Facebook也開始在信息服務上開發支付通道。

然而,有分析師認為,在西方的手機制造領域領跑的三星和蘋果公司估計不太能跟得上印度的發展節奏,目前它們的系統還需要專門的讀卡設備來和手機連通。三星的支付服務——Samsung Pay已於今年在印度發布,而Apple Pay還沒有消息。

和手機支付的爆發相比,銀行卡在印度的發展的確艱難不少。

主要的原因是,印度經濟由數百萬夫妻小零售店支撐,這些小店並不願意為刷卡機和銀行卡支付的電話線投入辛苦賺得的利潤,更何況使用銀行卡支付的人還只是少數。

雖然銀行卡已在印度發展了數十年,但當地人一般只會在取錢時想到它,尚未養成刷卡支付的習慣。同樣在當地努力經營數十年的信用卡至今也只有3000萬用戶,以15歲以上的人群來計算,2014年,擁有信用卡的人數占比少於5%,而美國的這一數據則達到了60%。

股價創出一年多新低,上半年業績增長卻翻倍,機構心動嗎?

來源: http://www.nbd.com.cn/articles/2017-06-01/1112865.html每經記者 陳晨 每經編輯 吳永久

藍曉科技(300487)今日股價創出了一年多新低,今日藍曉科技也披露了最新的調研記錄。

5月26日,光大證券、招商證券一同調研了藍曉科技。公司主營業務是研發、生產和銷售吸附分離功能材料,並提供載有特定工藝的系統裝置,以及一體化的吸附分離技術服務。公司稱,未來按現代服務業方向豐富業務模式,圍繞生物制藥、環保化工和金屬等板塊積極布局,為公司贏得廣闊的市場空間和發展機遇。

其中在金屬板塊上,公司稱,金屬鎵市場已經度過了低迷期,金屬鎵價格有所回升,鎵生產線的開工率有提升勢頭,公司前期通過提高優化提鎵樹脂的性能,降低下遊客戶綜合成本,在該領域已經具有較高的市場份額。

值得一提的是,在產能上,公司坦言稱,產能掣肘是公司當前發展面臨的障礙。不過公司表示,對現有生產線以及相關配套設施進行技改,同時多形式舒緩現有生產能力不足的壓力,滿足市場需求。

今年一季度,公司取得較好的成績,營業收入和凈利潤同比增幅均在60%以上。而面對目前整個上半年情況,公司預計凈利潤會較同期增幅超過100%。主要原因是公司與中國鋁業貴州分公司就40t/a鎵生產改造及生產技術服務項目的達成和解協議,對方支付公司墊資款本金及利息共計約2916.16萬元,公司針對項目發生的成本已全額計提減值,本次收回款項將計入公司收入,全額增加利潤。

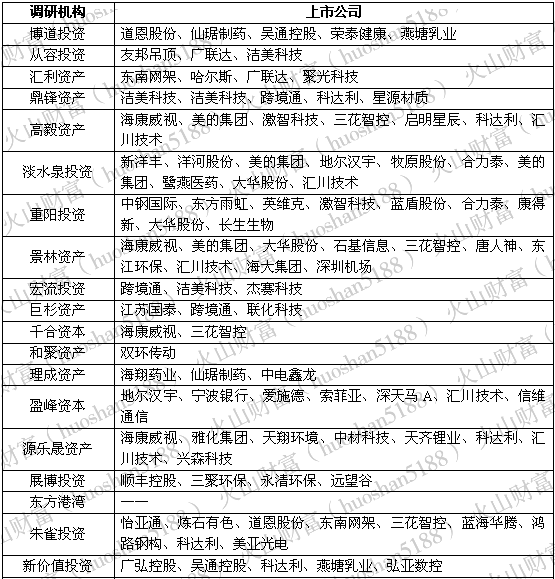

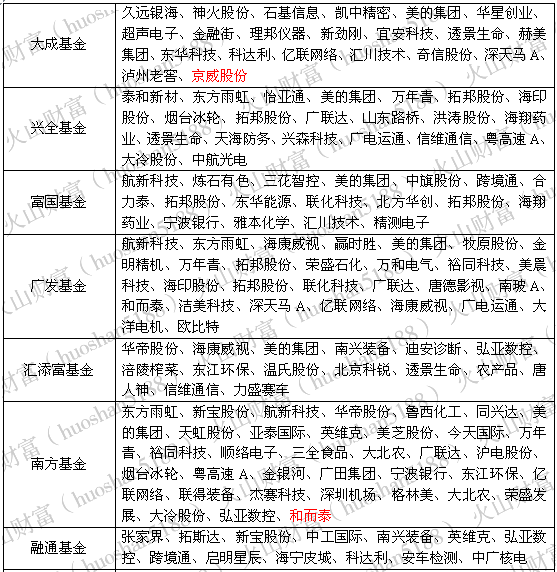

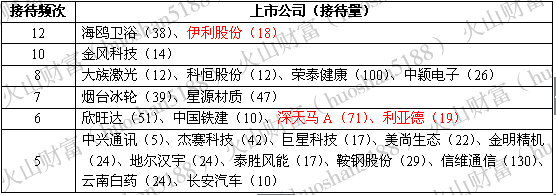

5月1日~6月1日知名機構調研一覽

註:紅色字體為6月1日更新

5月1日~6月1日機構密集調研的上市公司一覽

例:海鷗衛浴在上述期間,共獲38家機構12次調研

註:紅色字體為6月1日更新

光大安石正式並表 嘉寶集團半年凈利翻倍

來源: http://www.nbd.com.cn/articles/2017-08-23/1141220.html每經實習記者 唐潔 記者 沈溦

每經編輯 盧祥勇

“光大系”並表後凈利大增

2016年11月,嘉寶集團耗資逾15億元收購了“光大系”旗下光大安石的兩個子公司,加上後者後續增持嘉寶集團的股份,“光大系”取代第一大股東上海嘉定區國資委成為嘉寶集團實際控制人。2017年4月21日,嘉寶集團公告實控人變更為光大集團,將更名“光大嘉寶”。5月14日公司再次公告稱,公司選舉陳爽為公司第九屆董事會董事長,陳爽同時也是光大控股首席執行官。

嘉寶集團去年收購光大安石與安石資管各自51%股權時曾簽下三年期對賭協議,光大安石承諾2016年、2017年、2018年分別實現凈利潤2.11億元、2.26億元、2.54億元,到2018年累計實現的凈利潤不低於6.91億元。半年報中,光大安石和安石資管上半年合計實現營業收入1.75億元,凈利潤9426萬元。

按照目標,嘉寶集團2017年計劃實現營業收入約30億元、歸屬於公司所有者凈利潤約4.4億元,上半年已分別完成39.4%、61.6%,凈利潤增速遠高於營收增速。東吳證券研究所指出,嘉寶集團業績增長主要源於房地產開發業務的結算毛利率同比顯著提升,且控股子公司光大安石納入合並報表範圍。

中泰證券研報指出,2017年上半年光大安石新增管理規模96億元,在管物業面積超280萬平方米,在管規模433億元,位居房地產基金行業前列。隨著政府對房地產投資信托基金的進一步推進,光大安石或將突破公司管理規模的瓶頸和資產端的限制,加速公司基金產品投融管退的運作效率,分享資產證券化帶來的紅利。

地產收入顯著下降

嘉寶集團同時披露的主要經營數據顯示,2017年1-6月,公司合同銷售面積1.57萬平方米,同比下降85.46%;合同銷售收入7.66億元,同比下降65.77%;結算面積8.88萬平方米,同比增加36.68%;結算收入9.53億元,同比減少15.81%。

《每日經濟新聞》記者註意到,嘉寶集團目前報告期內主要結算的項目來自嘉寶夢系列。東方證券研報指出,嘉寶集團銷售面積降幅十分顯著,原因在於公司2017年新開盤項目較少,原有項目夢之灣、夢之緣等可供出售面積下滑導致。但2017年上半年公司預收賬款賬面余額為37.2億元,較2016年底僅下降了0.8億元,預收賬款余額較為穩定,這將為後續公司的房地產銷售結算提供一定保證。

孫紅良表示,今年的調控政策對房企或多或少都會有一些影響。對於未來嘉寶集團的拿地計劃,孫紅良表示,目前在上海區域拿地有一定難度,因此還是要看市場機會,看公司資金。

目前,嘉寶集團董事會共9位成員,其中三分之一來自“光大系”,包括公司董事長陳爽、公司常務副總裁陳宏飛、董事會執行委員會主席PAN YING(潘穎)。

報告期內嘉寶集團完成了董事會和管理團隊的換屆工作,孫紅良稱,公司目前繼續堅持輕重並舉、雙輪驅動的發展戰略,輕重資產業務相互促進、共同發展。

PE募資規模同比翻倍,退出內含報酬率高達77%

4月24日,歌斐資產、投中集團在上海舉辦的2017中國投資年會年度峰會上,聯合發布《2016中國PE/VC行業白皮書》。

整體來看,2017年中國PE/VC行業呈現六大趨勢:一,私募股權基金募集數量下降,但募集規模大幅上升,投資人向頭部集中投放的趨勢明顯;二,退出方面,通過並購方式退出的回升勢頭明顯;三,就投資階段而言,一頭一尾,即早期和pre-IPO期投資減少,第二階段的發展期保持穩定,在擴張期進入的投資增幅明顯;四,投資主題上,大數據關註度有所下降,智能硬件躍居首位;五,LP市場中,企業投資者依然是目前創業投資及私募股權投資基金募資的主要來源,PE/VC投資機構位列次席;六,一年來產業基金所面臨金融嚴監管帶來的規範壓力越來越大,致使產業基金規模顯著下降;互聯網巨頭產業基金持續凸顯。

2017 年共有1049 只私募股權基金完成募集,募集規模超過1.5萬億等值人民幣,環比增長幾乎翻倍,而這一數字在2015年,只有約5000億人民幣。雖然募集規模翻倍,但募集數量卻有所下降,這表明PE行業的頭部效應和趨勢十分明顯。

用“給你點顏色你就燦爛”來形容私募股權行業在2017年通過並購方式退出的情景再合適不過。2016年監管層出臺的監管新規,跨界重組、泛娛樂式並購等被叫停,以致2016年PE機構通過並購退出的規模有所回落。2017年,監管有所松動,這使得2017年PE通過並購退出的數量和規模出現報複性反彈,增幅與2016年相比,分別達到了33.3% 和59.4%。

據投中集團統計,近5 年,IPO退出的平均回報倍數3.54倍,已然落後於並購退出平均5.30倍的回報倍數。2017年並購退出的回報倍數雖然較2016年8.61倍的高值有所回落,但是仍然錄得了7.29倍的高回報水平。

2017年,PE退出的平均內含報酬率達到77%,較2016年59%的水平大幅提升。就報酬率而言,這從一個角度再次印證了私募股權基金是金融領域“皇冠上的明珠”。

就投資主題而言,PE投資方面,TMT 和制造業依然是投資最為聚焦的兩大領域,而醫療健康則成為了2017年投資增長最為顯著的行業,投資數量較2016 年上升140.30%。投資規模方面,TMT 依然獨占鰲頭,制造業緊隨其後,能源行業也依然保有較大的投資規模,位列第三,醫療健康雖然投資數量增長最為顯著,但是總體規模增長有限。

VC投資則對TMT有嚴重“偏愛”,這與TMT行業輕資產的性質密切關聯。TMT投資數量占VC總投資數量的75.12%,TMT投資規模占VC總投資規模的82.20%。

受產業基金所面臨的金融監管趨嚴的影響,2017年產業基金規模迅速回落,而2015年和2016年產業基金規模和數量呈現井噴式發展。

互聯網巨頭的投資和並購逆市而行。2017 年,BATJ布局的前五大行業為文化娛樂、企業服務及軟件、智能制造、出行以及電子商務。其中騰訊2017 年共投資(含並購)121 家企業,騰訊在文化娛樂領域布局最深。阿里巴巴共計投資43 家企業,其中企業服務及軟件、新零售、電子商務及文化娛樂為重點布局領域。

2011-2017 已退出項目平均投資回報

數據來源:CVSource, 諾亞研究工作坊

德國大眾動力電池采購量翻倍,關註產業鏈龍頭

根據大眾集團之前的計劃,要到2019年才會大規模面向市場推出電動汽車產品。但現在大眾已經開始為了確保電池組件的供應做好準備,以便能夠滿足明年的大規模產量需求。在之前宣布簽署250億美元電池采購合同之後,日前,這家德國汽車廠商又宣布將合同金額擴大一倍,達到了480億美元。

2017年11月份,大眾汽車集團(中國)宣布,面向2025年,計劃在華電動出行領域直接投資超過100億歐元,並推出近40款新能源車。大眾汽車(中國)總裁兼CEO海茲曼表示,到2025年將交付150萬輛新能源車型。未來7到8年間,大眾將在華推出近40款本土化生產的全新新能源汽車;在2020年到2025年期間,大眾在華本土化生產的新能源汽車將超過20款。

近年來,中國新能源汽車產業迅猛發展,2017年產銷突破70萬輛,保有量已突破180萬輛,連續三年成為全球最大的新能源汽車生產和消費國。預計今年產銷將達到100萬輛。受新能源汽車產銷拉動,2017年動力電池裝機量達到36Gwh,增長21%。今年一季度,新能源汽車產銷分別完成15萬輛和14.3萬輛,同比分別增長156.9%和154.3%。據高工鋰電新能源汽車產業鏈數據顯示,2018年一季度,我國動力電池裝機總電量約4.4GWh,同比增長247%,裝機總電量前十動力電池企業合計達4.0GWh,占整體的91%。

《汽車產業中長期發展規劃》提出到2020年,在突破能量密度瓶頸的同時,力爭成本降至1元/瓦時以下。同時隨著《雙積分管理辦法》在2018年開始實施,這些無疑給新能源汽車和動力電池產業帶來了新的機遇。建議關註動力電池產業鏈龍頭企業:先導智能(300450.SZ)、華友鈷業(603799.SH)、當升科技(300073.SZ)和億緯鋰能(300014.SZ)等。

大閘蟹兩年長成 脫殼體積翻倍

1 : GS(14)@2015-09-22 02:23:10■蟹農展示甩出來的殼十分完整。《蘋果》記者

一隻大閘蟹由出生到成蟹需要兩年時間,每次蛻變體積都會翻倍,《蘋果》記者走訪之際,正值陽澄湖蟹最後一次脫殼。目睹一隻剛脫完殼的螃蟹揮舞雪白的鉗遁入水草,留下一副完整「盔甲」,感覺生命奇妙。等新殼堅硬,牠將奮力爬上網,幻想掙脫樊籬往大海交配,並不知餐桌才是終站。

湖蟹比塘蟹鮮甜帶韌

待螃蟹成熟爬上網時,蟹農老王就要住進湖裏的破船守夜,以免辛苦兩年的成果被偷。湖面有限,不少蟹民也挖塘養蟹,養殖條件更可控,蟹苗也密集一倍。據說陽澄湖大閘蟹最獨特是殼上光彩。就算同是用陽澄湖水養,湖蟹和塘蟹的色澤乃至味道卻確有明顯分別。記者請一蟹戶分別拿了兩隻湖蟹和三隻塘蟹,湖蟹殼明顯較塘蟹圓潤光澤;蒸後試吃湖蟹肉更鮮甜,腳爪殼更具韌性,擠出肉來,殼仍然完整,不似塘蟹殼一咬即粉碎。除了水質,養蟹還看飼料,餵螺和冰鮮魚是令蟹黃多油的秘訣。不執着名牌的話,固城湖的蟹商趙先生教你揀蟹要揑腿,千萬別賣「軟腳蟹」:「揑蟹倒數第一、第二隻腿看看硬不硬。上海話『軟腳蟹』形容男人沒用,就從蟹而來。軟腳蟹是很差的螃蟹,越硬越好。」《蘋果》記者

■剛脫完最後一次殼的大閘蟹蟹鉗雪白。《蘋果》記者

■蓮花島近兩百蟹農都開餐廳賣大閘蟹。

來源: http://hk.apple.nextmedia.com/international/art/20150919/19301493

【地產霸權】四年租金翻倍紐約華人就嚟絕迹唐人街

1 : GS(14)@2016-12-30 02:57:24位於紐約市下東城區的唐人街(又稱華埠),為歷史最悠久的海外華人聚居地之一,居民正面臨被逼遷危機。由居民自發組成的「保護華埠和下東城聯盟」,抗議市政府以社區改造為名,不斷興建高級公寓,迫走收入較低的華人,有成員表示「如再不起來反抗,唐人街便會消失了」。駐紐約記者:鄭柏齡與華爾街僅一街之隔的曼哈頓華埠,位於紐約市核心地段,自19世紀後期已有華人定居,多為低收入人士。近年,該區租金急速上升,美國國家統計局數據顯示,下東城區每月平均租金,由2012年約2,600元,上升至2016年約3,000元,部份新興建公寓,兩房單位月租更高達6,000多元。在紐約市立大學(CUNY)修讀地理系博士生Samuel Stein指,下東城區家庭平均年薪約37,000元,遠低於紐約市平均的65,000元,部份較貧窮的人口,平均家庭年收入僅只得16,000元。然而,紐約市政府卻任意讓發展商開發及興建新型豪宅,未能保護區內低收入家庭。

Stein續指,下東城區45%人口為亞裔,26%為西班牙裔,白人只得19%,「奇怪是,19%白人人口中,超過七成所居住的地方,不受到社區改建影響,有色人種卻沒有一點保障」。紐約市立大學城市規劃及行政教授Tom Angotti,特意為居民撰寫書本《Zoned Out! Race, Displacement, and City Planning in New York City》籌款,該書分析過去一百年來,紐約市政府以發展為名,歧視及迫走低收入居民,「我們有責任讓市民知道,新當選的美國總統特朗普,便在紐約發展房地產起家;而紐約市絕大部份議員,最大筆捐款更是來自地產商」。在唐人街工作逾20年、居於下東城區公屋內的鄒先生,觀察到周邊私人住宅租金愈來愈貴,「由1,000多元,上漲到2,000元、3,000元,一開價(華人)便沒有資格住」。他指,與下東城區相鄰、人口以白人為主的東村(East Village),8年前與政府達成協議,禁止在區內興建高於原有建築物的新式公寓,「我們只是爭取同樣待遇,政府卻說我們要求離譜,這分明是種族歧視」。聯盟發起人之一、從小在唐人街長大的David Tieu則呼籲,居民應走到街上表達反對聲音,「是時候起來反抗了,如果我們不作任何行動,曼哈頓華埠很快便會消失」。

來源: http://hk.apple.nextmedia.com/international/art/20161229/19880456

阿里雲:港數據中心處理量4年翻倍

1 : GS(14)@2018-03-12 02:03:46【明報專訊】阿里巴巴集團旗下的阿里雲稱,在香港設立首個數據中心以來,其數據儲存及處理能力在過去4年翻一倍。現時集團在香港建立了兩個數據中心,並將繼續投放資源於港市場。

阿里雲港澳及韓國區域總經理劉彬星昨於阿里雲的首個香港生態峰會上指,阿里雲已為區內的航空、金融、物流、媒體及零售等行業提供人工智能、網路安全及專有雲等八大服務新產品。他認為,香港是「國際企業打入中國的橋頭堡」,香港的數據中心是眾市場中最大之一。雖然目前未有計劃再增建數據中心,但他強調地價貴都不會阻礙香港發展成為數據中心匯聚點。

客戶包括國泰PCCW Global等

對港府提出的智慧城市規劃,他認為仍處早期溝通階段,未有一個「落地」計劃,但集團會積極與政府溝通合作機會。現時阿里雲在港的客戶包括國泰航空(0293)、PCCW Global等,公司希望將來亦會與本地大型企業,或大型數據中心服務供應商合作。

截至去年12月31日季度止,阿里雲的收入按年增長104%至36億元人民幣(約44.6億港元),目前服務超過100萬名付費客戶。

來源: http://www.mpfinance.com/fin/dai ... 9992&issue=20180308

Next Page