- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

去哪兒財報圖解:半年虧10億

來源: http://www.guuzhang.com/portal.php?mod=view&aid=818|

本帖最後由 千與千尋 於 2014-12-2 10:22 編輯 去哪兒財報圖解:半年虧10億 作者:雷建平 去哪兒(股票交易代碼:QUNR)今天發布財報。報告顯示,去哪兒第三季度營收5.011億元(約8160萬美元),比去年同期增長107.8%,比上一季度增長 25.2%; 去哪兒股東凈虧損為5.662億元(約9230萬美元),去年同期凈虧損 4880萬元,上一季凈虧損為4.216億元。去哪兒過去半年一共虧損9.98億元,大幅超過往日水平。 去哪兒第三季度移動營收為2.027億元(約合3300萬美元),比去年同期增長445.1%,在總營收中所占比例為40.4%,相比之下去年同期所占比例為15.4%。 去哪兒網CEO莊辰超稱:“第三季度酒店直銷量占酒店業務總量51%。第三季度移動營收已經占總營收的40%,移動預訂量占酒店間夜總數的55%,占總機票量的43%。” 去哪兒Q3營收5.011億元 同比增108%

去哪兒第三季度移動營收為2.027億元(約合3300萬美元),比去年同期增長445.1%,在總營收中所占比例為40.4%。 去哪兒Q3按績效付費營收4.764億元 同比增119.3%

去哪兒第三季度按績效付費(P4P)營收為4.764億元(約合7760萬美元),比去年同期增長119.3%,比上一季度增長25.8%。 在按績效付費營收中,去哪兒第三季度的航班和航班相關營收為3.121億元(約合5080萬美元),比去年同期增長104.1%。去哪兒航班和航班相關營收的同比增長,主要由於總估測航班訂票量增長了57%,以及由於每張機票收入增長了30%。 去哪兒第三季度按績效付費的酒店營收為1.117億元(約合1820萬美元),比去年同期增長98.1%。去哪兒按績效付費酒店營收的同比增長,主要由於總估測酒店客房間夜預訂量增長了84.6%,以及每間房的營收增長7.3%。 去哪兒Q3成本1.38億元 同比增178%

去哪兒第三季度成本1.38億元,較上一季度的1.05億元增長31%,較上年同期的4971萬元增長178%。 去哪兒Q3毛利3.629億元 毛利率72%

去哪兒第三季度毛利潤3.629億元(約合5910萬美元),比去年同期增長89.6%。去哪兒第三季度毛利潤率為72.4%,相比之下去年同期為79.4%,上一季度為73.6%。 去哪兒毛利潤的同比增長,主要由於總營收大幅增長,但被在線支付處理費用的增長所部分抵消,這項費用計入在營收成本中。 去哪兒Q3費用9.38億元 同比增312%

去哪兒第三季度產品開發支出為2.295億元(約3740萬美元),比去年同期增長153.1%,去哪兒產品開發支出的同比增長,主要由於產品開發員工增加。 不計入股權獎勵支出,去哪兒第三季度產品開發支出為2.157億元(約合3510萬美元),在總營收中所占比例為43.1%,相比之下去年同期所占35.5%,上一季度所占比例為41.8%。 去哪兒第三季度產品采購支出為9980萬元(約合1630萬美元),比去年同期增長519.9%,主要由於產品采購員工人數增加。不計入股權獎勵支出,去哪兒第三季度產品采購支出為9920萬元(約合1620萬美元),比去年同期增長529.3%,在總營收中所占比例為19.8%,相比之下去年同期所占比例為6.5%,上一季度所占比例為16.9%。 去哪兒第三季度銷售和營銷支出為2.662億元(約合4340萬美元),比去年同期增長189.6%,去哪兒銷售和營銷支出的同比增長,主要由於銷售和營銷員工人數的增加帶來了薪水和福利的增長,以及由於在線營銷支出和廣告及其它促銷開支增長。 不計入股權獎勵支出,去哪兒第三季度銷售和營銷支出為2.63億元(約合4290萬美元),比去年同期增長189.9%,在總營收中所占比例為52.5%,去年同期所占比例為37.6%,上一季度所占比例為52.9%。 去哪兒與百度知心合作協議第三季度在線營銷支出為2.356億元(約合3840萬美元),比上一季度增長59.6%。這項支出增長,主要是由於百度知心相關頁面瀏覽量第三季度大幅增長。來自於百度知心合作協議的在線營銷支出根據授予百度的認股權證公允價值按比例計算。 去哪兒Q3運營虧損5.751億元 運營利潤率-115%

去哪兒第三季度運營虧損為5.751億元(約合9370萬美元),相比之下去年同期運營虧損為3640萬元,上一季度運營虧損為4.29億元。去哪兒第三季度運營利潤率為-115%。 不計入來自於百度知心合作協議的2.356億元在線營銷支出、6560萬元的股權獎勵支出以及與百度貢獻的免費用戶流量相關的非現金支出(不按照美國通用會計準則),去哪兒第三季度運營虧損為2.736億元(約合4460萬美元)。 去哪兒Q3凈虧5.662億元 同比大幅擴大

去哪兒網第三季度歸屬於去哪兒股東凈虧損5.662億元(約合9230萬美元),去年同期歸屬於去哪兒股東的凈虧損為4880萬元,上一季度歸屬於去哪兒股東的凈虧損為4.216億元。 歸屬於去哪兒股東的凈虧損的擴大,主要由於公司繼續在產品開發和采購以及營銷領域中進行投資,以便推動公司業務增長;以及由於股權獎勵支出增長。 去哪兒網第三季度不計入來自於百度知心合作協議的在線營銷支出、股權獎勵支出以及與百度貢獻的免費用戶流量相關的非現金支出(不按照美國通用會計準則),經調整後凈虧損為2.647億元(約4310萬美元),相比之下去年同期調整後凈虧損為3870萬元。 截至2014年9月30日,去哪兒網持有現金、現金等價物、限制性現金和短期投資總額16億元(約2.679億美元)。(源自騰訊科技) |

PermaLink: https://articles.zkiz.com/?id=121744

圖解在線旅遊三季報:相煎何太急?

來源: http://www.guuzhang.com/portal.php?mod=view&aid=825|

本帖最後由 三杯茶 於 2014-12-3 12:00 編輯 中概旅遊在線股再次遭遇滑鐵盧 昨日,去哪兒網公布三季報:三季度營收5.01億,同比增長107.8%,然而虧損額再次擴大至5.66億元,較去年同期下降1060%,主要是由於公司繼續在產品開發和采購以及營銷領域中進行投資,以便推動公司業務增長,其中與百度合作的在線營銷支出就有2.36億元。 但是,去哪兒網采取高成本換增長的運營模式並未得到市場認可,接近6%的跌幅便說明了一切。而昨日一則攜程系“同胞相煎”的新聞:途牛封殺同程,也讓攜程大跌8.32%、途牛跌3.56%。另一家在線旅遊公司藝龍則跌了3.63%。這是繼11月26日攜程公布三季報,在線旅遊板塊集體下挫後再次遭遇滑鐵盧。是的,持續的價格戰和市場擴張策略讓國內各大在線旅遊公司集體陷入虧損困境,這次大戰連號稱“金剛不壞之體”的行業龍頭攜程都被波及受傷。 讓我們從攜程三季報再來一窺究竟:11月26日,攜程公布了三季報,收入同比增長38%。高利潤率的酒店收入增長強勁達到55%,其中住宿夜量同比增長69%,創下2003年上市以來新高;商旅板塊增速達到44%為歷史最高;機票板塊增速達到40%左右,為市場增速三倍以上。而由於營銷和開發成本上升,凈利潤同比下滑近42%。不料,攜程在財報發布後召開的電話會議中卻吐露更驚人的信息:四季度運營利潤率為負12%到負17%,公司將出現上市11年來的首次虧損,而且虧損金額高達4億到5億元之間。對此,攜程高管指出,2014年是攜程的投資年,攜程會追求市場份額的最大化,短期利潤率不是主要目標,未來還將為了長遠的競爭優勢與市場份額做更多謹慎而果斷的投資,並預計在今後幾個季度將錄得虧損,這大大超出市場預期。財報披露後,攜程跌幅一度接近12%,收盤跌8.48%。

四大在線旅遊上市公司財務指標對比再看看之前已經公布三季報的途牛和藝龍,似乎日子過得更慘。途牛第三季度營業雖同比增加85.60%,但付出的卻是凈利潤虧損同比擴大7倍的代價,而藝龍第三季度虧損不僅較去年繼續擴大,而營收同比僅增長2%。去哪兒網還未公布三季報,第二季度則凈虧損4.22億元。 1、營收及營收同比增速對比

攜程的營收遠超其他三家企業之和,牢牢占據在線旅遊市場老大的地位。而途牛2014第三季度營收環比增長相當可觀,三季度營收已達13億元,較二季度增長近1倍。

從營收增速判斷,去哪兒網和途牛增長驚人,去哪兒網14年二季度營收增長率更是達到127%,市場擴張速度非常之快。而藝龍這幾年增長連續走下坡路,14年三季度創新低,只有1.53%。攜程營收增長則相對穩健。 2、凈利潤及凈利潤同比增速對比 2014前三季度凈利潤對比(單位:億元)

與營收飛速增長相對應,途牛和去哪兒網付出的是虧損增加的代價,尤其是去哪兒網三季度大幅虧損-5.7億元,看來為了搶占市場,去哪兒網還真的是拼了!

從凈利潤增速上看同樣可以看出:途牛和去哪兒網正在犧牲利潤以換取市場份額。 3、毛利率對比

與其余三家毛利率均超過70%形成鮮明對比,途牛毛利只有6%左右,這是由於收入統計口徑不同所造成的。因為占途牛毛收入大部分的跟團遊是以全額收入計入營收,而非像其他三家一樣以凈收入計入營收。經過調整後,其實四家毛利水平比較接近。 4、凈利潤率對比

從凈利率變化趨勢明顯看出,去哪兒網14年凈利率如自由落體般往下降,這與去哪兒網與百度合作大額的在線營銷支出分不開。 元氣大傷,但市場爭奪戰遠未結束 這些“血淋淋”的數據已分明表明,為了拼搶市場份額,在線旅遊企業紛紛以利潤換取市場份額,加大產品開發、市場投入。同時,隨著另一大“土豪”阿里旗下“去啊”的介入,各互聯網巨頭持續的投入註資,旅遊市場並購競爭加劇,在線旅遊行業價格大戰即將再次打響。 今年以來在線旅遊行業的競爭尤為激烈。面對去哪兒、阿里旅行等平臺網站競爭,攜程已開始向平臺戰場發起反擊,“OTA(在線旅行社)+平臺化”已經成為在線旅遊市場新的發展趨勢。除攜程外,去哪兒今年初自建了目的地事業部,不再只是以往更偏向中間商的模式;同程的團隊也迅速增加數千人,並擴展了產品種類;途牛也開始嘗試自研產品。而這種激烈的市場爭奪戰還將繼續,高增長、低利潤甚至虧損的狀態遠遠沒有結束。 對於傳統業務板塊,航空公司下調了傭金率,同時在營銷大戰中,酒店價格開始下降。因此,各大平臺開始積極開發新的利潤增長點,高利潤的出境遊可能成為在線旅遊平臺明年發力的重點。而從目前的節奏看,明年在線旅遊行業仍將繼續“混戰”,而這實際是一輪“燒錢”的資金大戰,各大企業的業務布局已經很清晰,未來一段時間比拼的將是資本,一旦哪些企業資金鏈出現問題,就會馬上被其它競爭對手所淘汰。 巨頭涉足、傳統旅行社變革、同質競爭、技術改進等等因素,OTA市場格局重新洗牌、瓦解或不可免,然而有沒有更好的一種方式來達到共贏的格局呢? 合作共贏,做大蛋糕 1、中國在線旅遊市場滲透率較低,未來仍將保持高速增長 相對於發達國家成熟市場40%以上在線旅遊滲透率(美國的在線旅遊滲透率已經達到60%以上,歐洲則為42%以上),2013年中國旅遊市場總交易額約為29475億元人民幣,其中在線渠道交易額約為2522億元人民幣,中國旅遊市場在線滲透率僅為8.6%。

同時,艾瑞咨詢統計數據顯示,2014Q3中國在線旅遊市場交易規模達726.4億元,環比增長15.2%,同比增長20.0%,增長趨勢明顯。

此外,根據eMarketer的統計數據,中國目前已是全球在線旅遊市場發展速度最快的國家之一,2014年達到30%,相比之下,美國2014年僅達到6.5%的增速。 由此可見,既然這是一份確定增長的大蛋糕,為什麽我們還要搶呢?所以,與其在爭搶中產生一些無謂的損失,為何不采取合作共贏,共享蛋糕做大帶來的好處!

2、OTA價格戰弊大於利,合作優化在線旅遊服務才是長久之道 中國目前OTA市場業務同質化嚴重,競爭十分激烈,且有愈演愈烈的趨勢,但持續多年的OTA價格戰對整個行業來說確是弊大於利,各大企業為搶占市場互相封殺對方,都未聚焦在思考如何提高客戶在線旅遊體驗這一本質目標上來,導致在線旅遊服務發展嚴重不足,最終損害的是企業的長遠競爭力。 而美國在線旅遊網站彼此之間雖然競爭激烈,但都互為對方帶去流量。Expedia為Priceline貢獻了18%的推薦流量;同時Priceline和Orbitz也為Expedia帶去了7%和4%的流量;而Expedia還是Orbitz的第二大流量來源方,貢獻了13%的流量。同時,搜索引擎也是美國在線旅遊的重要流量渠道,Google、Yahoo、Microsoft三家同時給這些在線旅遊公司導入流量。此外,垂直旅遊搜索、旅遊論壇等也為旅遊網站貢獻了大量流量。 對比而言,中國在線旅遊企業你死我活的競爭顯然是損人不利己,四大在線旅遊公司不斷下滑的凈利潤便說明了一切,而他們收入的增長又有多少是由於自身為搶奪市場份額而采取的高成本營銷“燒錢”策略,亦或是本來就歸功於整個在線旅遊市場擴張所帶來的紅利呢?不管怎樣,中國在線旅遊業應該認識到自己的不足、找到差距所在,並不斷以提高服務質量為目標,合作共贏才能做大做強。“本是同根生,相煎何太急”,為何不想想:與其窩里鬥,不如一起做大蛋糕! |

PermaLink: https://articles.zkiz.com/?id=121899

陌陌IPO後首份季報圖解:小虧250萬美元

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1537|

陌陌IPO後首份季報圖解:小虧250萬美元 作者:雷建平 陌陌(納斯達克股票代碼:MOMO)今天發布財報。財報顯示,陌陌第四季度凈營收1860萬美元,同比增長702.3%;歸屬於陌陌凈虧損250萬美元,上年同期凈虧310萬美元。 陌陌公司董事長兼CEO唐巖稱:由於加速了貨幣化措施,陌陌2014年第四季度營收大幅增長,同比增長700%,達到1860萬美元。陌陌在拓展用戶規模方面已取得長足的進步。 唐巖說,2014年12月,陌陌單月活躍用戶數量已經增加到6930萬人,同比增長106%以上。未來,拓展用戶規模、優化陌陌產品生態系統、增強創收能力仍將是陌陌的工作重點。 唐巖透露,陌陌在平臺上推出遊戲服務、與58同城合作等,及近期推出“禮品”服務,都有利於陌陌的用戶向其他用戶發送禮品,這些服務增強用戶活動性,提升陌陌創收能力。 陌陌Q4營收1860萬美元 同比增702.3%

陌陌第四季度總凈營收1860萬美元,比上年同期230萬美元增702.3%,較上年同期增51%。 陌陌Q4會員收入1190美元 占比64%

陌陌第四季度會員訂閱服務營收1190美元,比上年同期的200萬美元增長480.9%,這一增長主要是由於陌陌會員數量大幅增加,而會員數量的大幅增加又主要得益於公司活躍用戶數量的增長。截至2014年12月31日,陌陌會員數量從一年前60萬人增到290萬人。 陌陌第四季度移動遊戲營收為430萬美元,比上年同期的10萬美元大幅增長,這一增長主要是由於推出了11款新遊戲以及付費用戶數量的增長。 陌陌第四季度包括付費表情業務和移動營銷服務在內的其它服務營收達230萬美元,比上年同期的20萬美元大幅,這一增長主要是由於在公司移動應用上投放更多的標語廣告。 陌陌Q4成本與費用2150萬美元 同比增300%

陌陌第四季度成本與開支為2150萬美元,比上年同期的540萬美元增長299.9%,這一增長主要是由於以下幾個原因: 1、支持新業務的員工數量增長和薪水增長,以及包括股權獎勵開支在內的薪水和福利津貼數量增加等; 2、與運營與維護公司平臺相關的成本增加,包括帶寬成本、傭金費用、折舊和拓展陌陌業務相關的短消息服務費用等增加; 3、為拓展陌陌品牌知名度而產生的營銷和推廣開支增加; 4、公司遷移新總部相關的租賃開支增加。 陌陌Q4運營虧損300萬美元 運營利潤率-16%

陌陌第四季度運營虧損300萬美元,比上年同期的310萬美元下滑3.8%,這一下滑主要是由於上述因素產生。 陌陌Q4凈虧250萬美元 環比收窄83%

陌陌第四季度應得凈虧250萬美元,比上年同期凈虧損310萬美元收窄19%。 截至2014年12月,陌陌持有現金余額4.51億美元。陌陌第四季度運營活動提供凈現金250萬美元、投資活動使用的凈現金為260萬美元、金融活動提供的凈現金為2.898億美元。 陌陌全年運營活動使用的凈現金為590萬美元。陌陌預計該公司2015年第一季度營收將介於2400萬美元到2600萬美元之間,同比增長約341%到377%。 (來自雷觸帝國) |

PermaLink: https://articles.zkiz.com/?id=134492

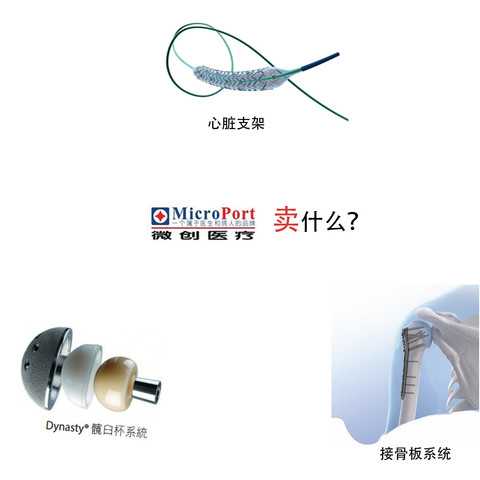

一分鐘認識港股龍頭之:圖解微創醫療 徐佳傑

http://xueqiu.com/7813497513/37888295我又來啦。

經過昨天的反思。

始終致力於讓股民不費力的瞭解一家公司的輪廓。

本人打算用圖解的方式替大家找出港股中各行各業的龍頭。

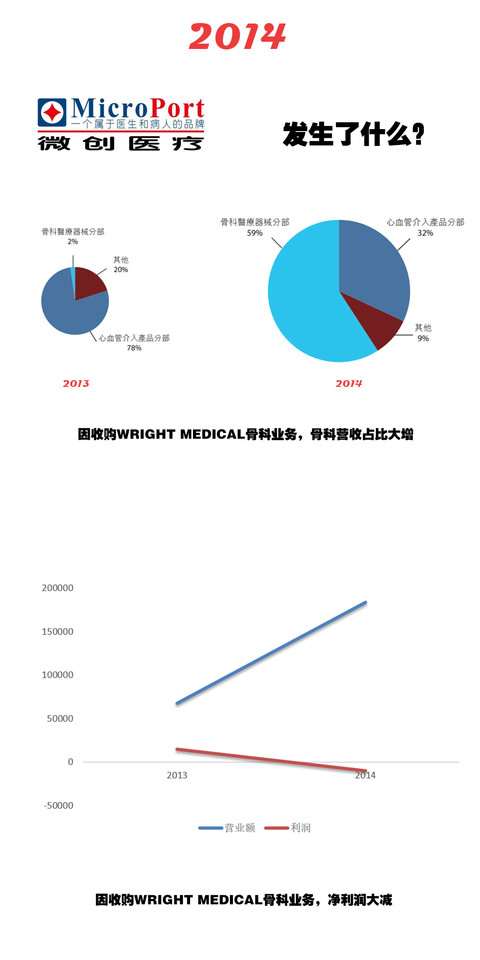

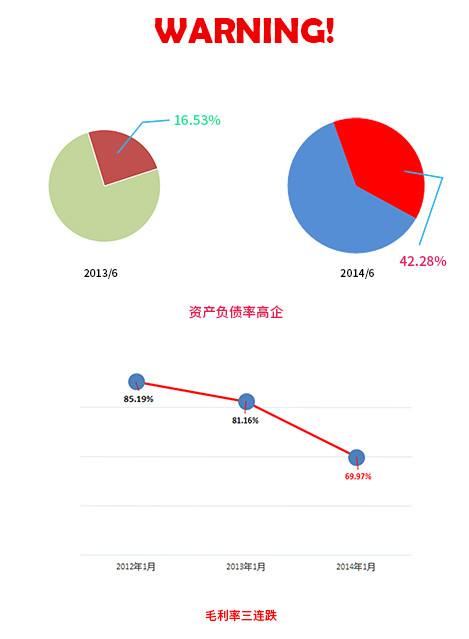

廢話不多說啦。直接上乾貨。今天說的是醫療器械領域巨頭:微創醫療。這可是一家去年鯨吞美國納斯達克上市公司WRIGHT MEDICAL旗下大骨科業務的上海高新技術公司喲。貌似被忽略很久了。

圖片全為自己創作。轉帖請注名。

如果反響好,我將做一系列「圖解港股龍頭」的文章。(恩,沒錯,我不要臉的在求關注,哈哈)

涉及公司:$微創醫療(00853)$ $樂普醫療(SZ300003)$ 等

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

PermaLink: https://articles.zkiz.com/?id=135883

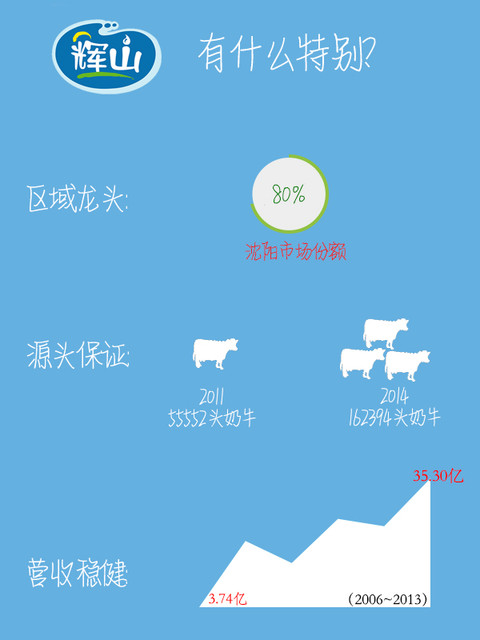

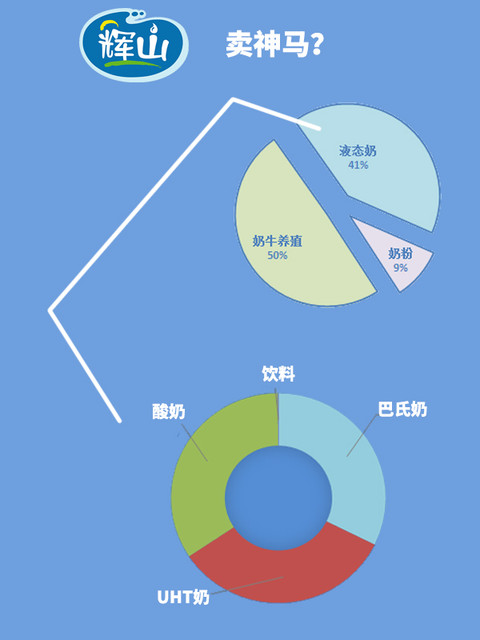

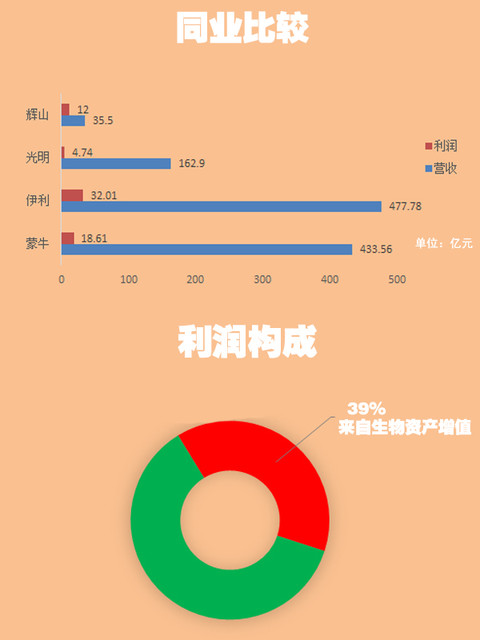

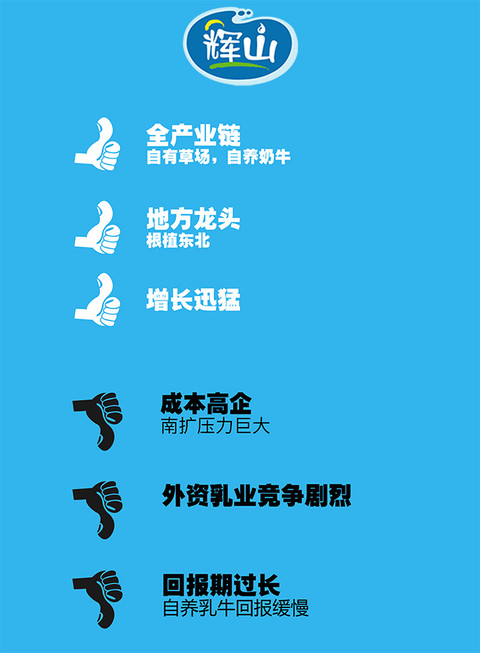

圖解港股地頭蛇:秒懂輝山乳業! 徐佳傑

http://xueqiu.com/7813497513/37961598這一次找的是一個乳業公司,一個地區龍頭,$輝山乳業(06863)$

為什麼不說更有代表意義的$蒙牛乳業(02319)$ 呢?

因為大家都知道啦!這麼知名的品牌還需要我來湊熱鬧嘛?

類似$伊利股份(SH600887)$ $光明乳業(SH600597)$ 都不需要我多費唇舌啦。

如果反響繼續好,我將開始涉足A股,美股系列。

(對,我又在不要臉求關注,目前已涉足A股,出了http://xueqiu.com/7813497513/37984418 藍思科技的圖解報告)

恩。由於這是「一分鐘系列」,所以深度是有限的。我的本意是如果這個系列(13個行業)做完了效果好,將出一些有深度的解析。一些還是未知數。主要看最近忙不忙。

有人問我是不是買了這些股票。(很不幸,樓主的錢都被套在越南了,這不是開玩笑)

好了,廢話不多說。直接上乾貨啦!

(註:與菲仕蘭的合作,包括7億人民幣的合資建廠,和3000萬美元的二級市場購買股票,限售期6年,數據來自上市公司公告)

完。

以上所有圖片皆由本人親自製作。轉帖請註明源頭。否則……詛咒你一輩子上廁所忘記帶草紙!

PermaLink: https://articles.zkiz.com/?id=135884

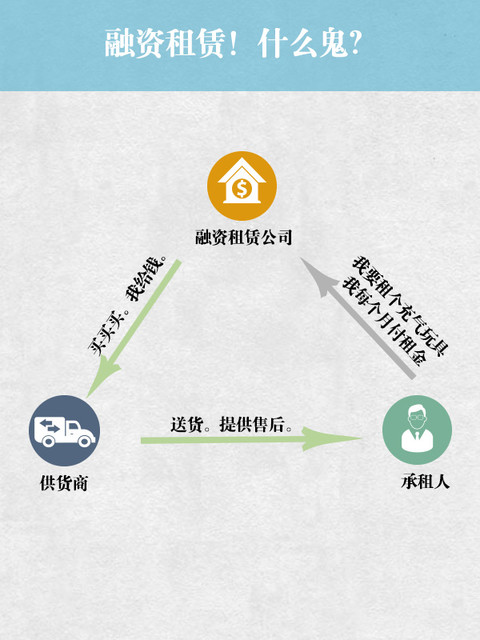

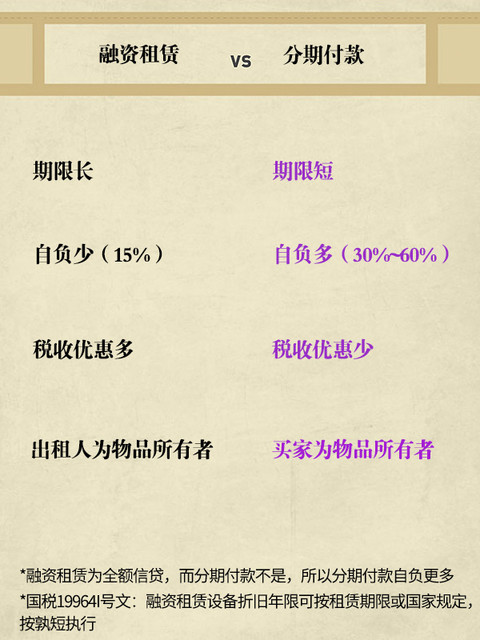

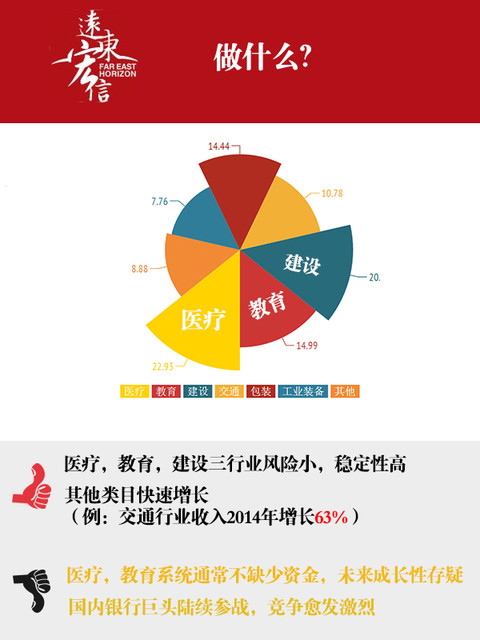

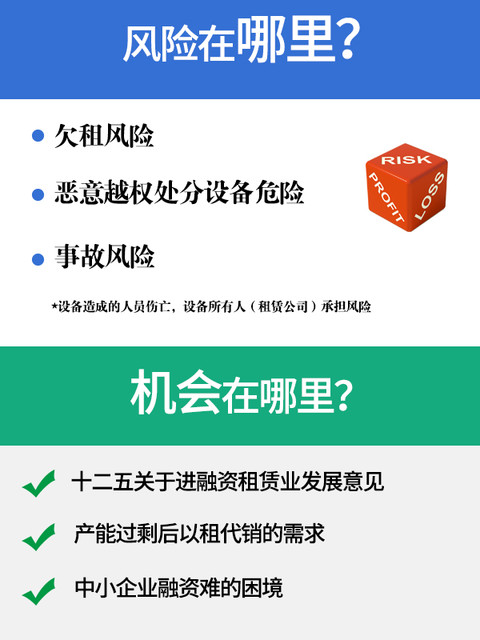

圖解港股龍頭之:秒懂遠東宏信 徐佳傑

http://xueqiu.com/7813497513/38298949*由於融資租賃行業對中國來說屬於成長性新興產業。本文無法一次面面俱到闡述所有方面,不到之處請見諒。等遠東宏信年報公佈後,可能將有更詳細分析。

(對對對,倫家是在變相求關注啊,哈哈)

涉及股票:$遠東宏信(03360)$ $渤海租賃(SZ000415)$ $金榜集團(00172)$ $AL(AL)$

好了。接下來就是我一分鐘系列的乾貨:「圖解」啦。

很多人告訴我不懂融資租賃。所以要花篇幅講一下。

比如我辦的一個公司需要一個充氣XX。我又沒有很多錢買。腫麼辦:

注意:融資租賃還款年限可以長至設備使用年限。

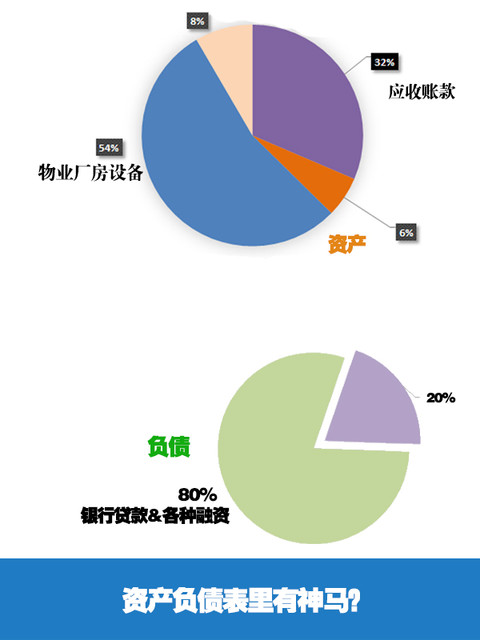

*可以看見,資產內除購買的設備以外,大部分為各類應收。負債內80%為融資。類似於典型的銀行&貸款公司報表。

好啦。今天先說到這。

感謝@富途證券 的數據和交易平台支持

聲明:本人為獨立第三方。只做公司介紹,不做公司推薦。買賣行為與倫家無關啦~~~

提示:2014年遠東宏信撥備覆蓋比率215.31%,不良資產836580000元,升29%

PermaLink: https://articles.zkiz.com/?id=136282

圖解移動支付的四個誤解和三個成功關鍵

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1889|

圖解移動支付的四個誤解和三個成功關鍵 作者: 譚健 隨著蘋果、谷歌以及三星在移動支付上頻頻布局,移動支付也再次成為人們舌尖上的大熱話題。那麽,Apple Pay(蘋果支付)能否引領移動支付,成為該領域的救世主呢? 至少從中國市場來看,前景似乎並沒那麽明朗。在3月20日舉辦的Gartner簡報會上,Gartner研究總監Sandy Shen表示,“Apple Pay在美國以外的市場是否能成功,其實還是一個很大的問號。我們知道,想要把一個新產品成功地推向市場,就要保證它比現有產品好上10倍。而Apple Pay能否做到,則仍是個疑問。” 關於移動支付的四個誤解 第一個誤解,手機錢包會改變現有的支付環境。Sandy Shen指出,“移動支付改變的是用戶的使用界面和體驗,它並不能改變後邊的交易價值鏈。”而被我們寄予厚望的Apple Pay也無能為力,Apple Pay後面的清算系統依靠的仍然是現有的支付環境,它能夠改變的也只是用戶的使用界面層。所以,手機錢包並不能顛覆世界,它必須依賴現有的生存環境。

第二個誤解,移動支付就是NFC支付。根據Gartner的數據,到2018年,NFC支付的份額只占到整個移動支付市場的6%,而剩下94%的份額都是雲支付方式。雲支付的實現方式完全基於軟件,也就是說,用戶只要用手機下載一個APP,關鍵的支付信息就都保存在了雲端。 國內的支付寶、微信支付,以及國外的Paypal等都是通過軟件APP方式做的,它們都屬於雲支付範疇。而Apple Pay、Google Wallet、Samsung Pay這些則都屬於NFC支付,它們靠硬件去實現支付場景。

移動錢包陣營 這樣看來,移動支付的各位涉足玩家,與其過分關註於NFC支付市場,不如在更大的盤子,也就是雲支付市場里找機會吧。 第三個誤解,手機錢包就等於支付這個環節。Sandy Shen表示,“一講到手機支付、手機錢包,很多人認為要做的就是把支付環節打通,讓用戶通過手機去支付,這樣就搞定了。其實完全不是這樣,想要改變用戶的固有消費習慣是很困難的。只有搭建出可以滿足用戶需求的特定使用場景之後,用戶才會使用特定的支付環節。”

比如,用戶會在淘寶購物,用滴滴打車軟件叫出租車,這些都是因為先有了使用場景,用戶才會發生支付的動作。所以,做移動支付,使用場景的搭建至關重要,一旦把使用場景做好了,用戶支付的動作就會自然而然的發生。 第四個誤解,支付生意的錢很好賺。讓我們算筆賬,假設交易量、交易額是一千萬美金,那麽,做支付生意的話,商家的手續費是在1%-2%。那麽這2%的錢則要由支付環節中的眾多參與方共同分成,這其中包括發卡行、收單行、銀聯,以及各服務提供商等,它們都要從這2%中分一杯羹。

那麽,一家新進的服務廠商,如何想辦法從這2%里獲得更大的一塊呢?不難想象,這是非常困難的。Sandy Shen指出,像蘋果這樣的巨頭也只能從這個百分比里拿到0.15%的比例,如果是一千萬的交易額,到手的收入只有1.5萬美金。而這只是收入,還不是利潤。蘋果可以拿到0.15%,那其它的廠商能拿到多少呢?不要忘了,三星在推出Samsung Pay時選擇不收費。所以,想要在支付生意中賺到錢,並不是件簡單的事。而想要把支付業務做的成功,就需要非常大的使用規模,因為,只有規模夠大才能夠盈利。Visa、Master卡,以及中國的銀聯和支付寶等重量級玩家,都擁有非常大的用戶市場,因此它們也更容易在支付領域里獲得成功。 用戶對手機錢包怎麽看? 只用數據說話的Gartner,對美國和德國的用戶做了一些調研(調查時間是去年8月),給出了以下結論:

用戶對主流支付廠商的信任排名 Sandy Shen表示,Paypal和Amazon的領先地位,受益於他們在電子商務領域上的主導地位。而一直與金錢、金融相關的銀行,用戶給予的信任也非常高。蘋果排在第四位,雖然現在距調查的時間又過了半年,但蘋果躍升第三位的可能性並不太大。谷歌的排名很靠後,這也說明,新進公司想要在短時間內大幅提升用戶信任並不太容易。因此,建立用戶信任度是做移動支付的一大前提。

不用手機錢包的用戶,理由是什麽? 沒必要是最主要的原因,受訪者認為現有的支付方式已經滿足了他們的日常需求。同時,對於新進公司的不了解,以及一些負面新聞報道也導致了用戶對移動支付的不感冒。 說了這麽多,那我們要如何提升用戶對移動支付的熱情呢? 移動支付的三個成功關鍵 Sandy Shen表示,想要做好移動支付,就要在三點上下功夫,那就是覆蓋度、用戶價值和信任度。 首先要做到盡可能多的覆蓋。這里說的覆蓋度有兩個含義,一是對商家的覆蓋度,還有一個是對用戶的覆蓋度,也就是說,你的移動支付不僅小米手機可以用,在華為、三星等手機也要可以使用。 第二個要素是價值,主要覆蓋兩個群體,一是用戶價值,也就是前面講到的用戶為什麽要使用手機錢包?一定是有特定的使用場景,才會促使用戶改變支付習慣。另外,商家價值,舉例來說,商家可以根據用戶位置,向用戶推送附近商家的促銷信息,推送一些優惠券,這就是移動支付帶來的附加價值。

三個關鍵因素:覆蓋度、用戶價值和信任度 第三個要素是信任,看看此前提到的用戶調查就會發現,用戶之所以不用,很大的原因就是缺乏信任。而移動支付廠商要做的就是盡可能地提升品牌的信任度,增加用戶的好感。另外一點,就是安全性。Sandy Shen認為,安全已經不是一個技術層面的問題,現有技術已經可以保證手機錢包足夠安全,在某種程度上講,手機錢包的支付甚至比使用銀行卡支付來的更加安全。這一點上蘋果就做的很出色,Apple Pay後臺的技術搭建,包括與銀行的合作以及其它手機技術的整合,使得整套方案的安全度非常高。而且,蘋果在技術上達到了很高的安全性的同時,蘋果還將這種安全性用一些簡單明了的語言,傳達給它的用戶。 Sandy Shen強調,這里說的安全不僅僅是技術層面的安全,更重要的是消除用戶的心理隱患,讓他們放心使用你的服務。這種安全性從很大程度上來說,就是用戶的認知,也就是說,在用戶眼里,你的服務是否足夠安全。

Apple Pay、Google Wallet、Samsung Pay在這三點上做的怎麽樣呢? 可以看到三家在用戶價值評分上都是零,目前它們都只是打通了支付環節。然而,附加價值做不好的話,想讓用戶去改變消費習慣,接受移動支付這種新的消費方式是很困難的。從技術上來講,Apple Pay是非常完美的產品,但用戶卻並不太買賬。究其原因,就是用戶價值這一環做的不夠好。 移動支付的機會在哪里?

手機錢包的機會 在上圖中,右上角是主流市場,里面有一些巨頭廠商,支付寶、微信、PayPal等。左上角定義為Emerging O2O, 它們針對的都是一些垂直行業,要與傳統行業結合,把線上、線下環節進行打通。這個象限也是Gartner認為比較有發展空間的方向,雖然,現在來看它的市場份額相對較小,交易量也不是特別大。左下角是Niche,它的用戶場景比較受限,只適用於實體的、線下的場景,而從交易規模來講,也只能是小額支付,因此,Gartner認為該象限的前景不是很樂觀。右下角則是一個死胡同。

Sandy Shen多次強調,要做一個成功的手機錢包,就要做用戶場景的鋪墊。而用戶場景的鋪墊則會涉及到很多不同的行業。現在看比較成功的是餐飲和打車。其實,除了這兩個行業外,還有很多行業。比如,做酒店機票預定、社區服務、美容,還有快遞等等,這些行業都有支付的需求,因此,移動支付廠商要做的就是將這些使用場景梳理出來。 和國內相同的是,國外餐飲行業的移動支付案例也很豐富。餐飲領域的移動支付之所以做的好,是因為這些餐飲企業不需要額外投資,就可以通過移動支付提升營業額,這種雙贏的局面也促成了移動支付在餐飲行業的繁榮。 交通類服務中,最火的就是打車應用。但除了打車外,公交、地鐵,或者高鐵這些交通工具也都有自己的APP,用戶的參與情況也非常好。因此,交通行業也是目前移動支付做的比較好的領域。 寫在最後 手機錢包想要走向大規模市場還有很長的一段路要走,它的挑戰是如何改變消費者使用習慣,讓人們從現金、銀行卡支付轉變成手機支付。 只有當我們可以把錢包、各種銀行卡都放在家里,只帶著手機出街的時候,可能才是移動支付市場真正火起來的時刻吧。 (轉自:ZDNet) |

PermaLink: https://articles.zkiz.com/?id=138257

圖解老恆和釀造年報:成長與疑慮 徐佳傑

http://xueqiu.com/7813497513/39270874利益披露:本人發文時不持有下述標的,未來72小時內也不打算交易。

聲明:本文不構成任何買賣建議。

$恆生指數(HKHSI)$

又到了圖解港股上市公司的時刻啦。這一次挑選的是一家我本人非常喜歡的行業的公司:$老恆和釀造(02226)$ 。

一直想做一起專題。但苦於這家公司為2014年年初IPO,數據不夠,研究不透。故等到了現在!他發佈了上市後首份公開年報。

廢話不多說,先上乾貨。

(看完記得關注倫家啦,魂淡!)

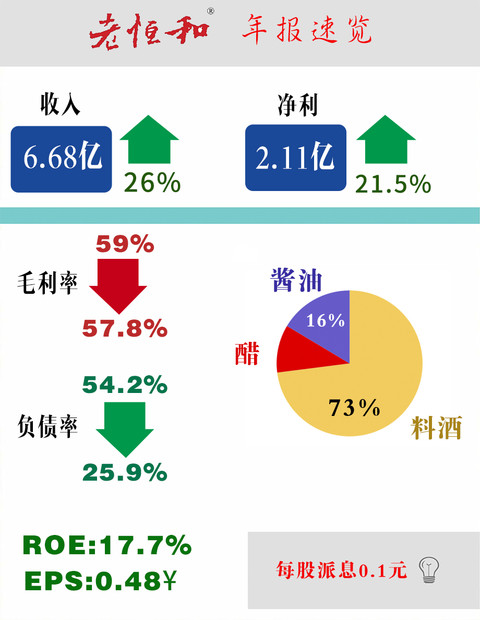

Part 1: 概覽

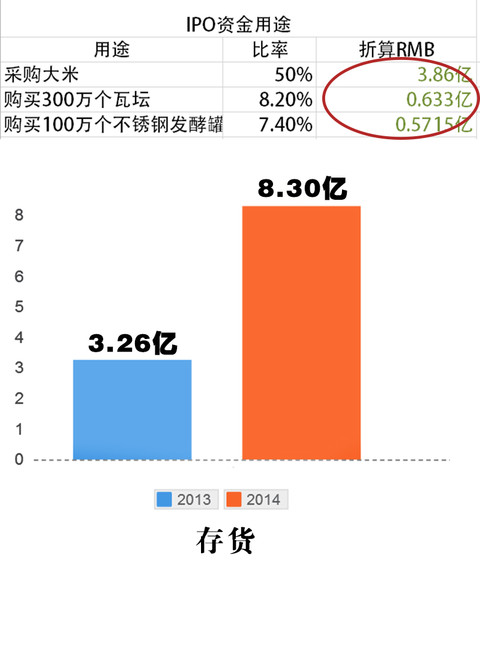

Part 2:IPO融資回顧

(偶們來看看老恆和融得資金的使用情況)

a、這是在招股書中披露的情況

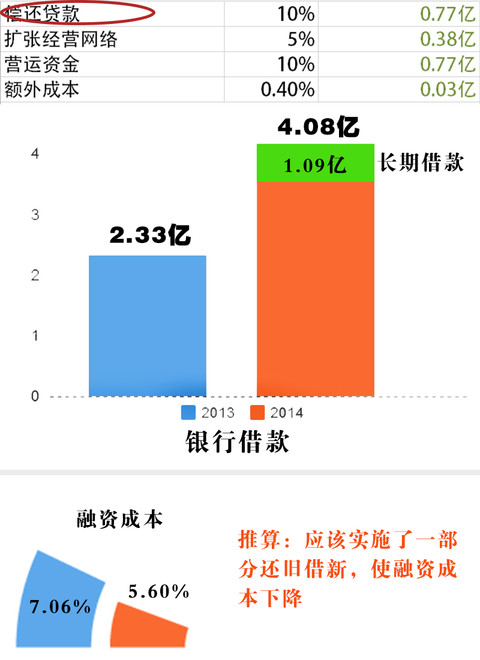

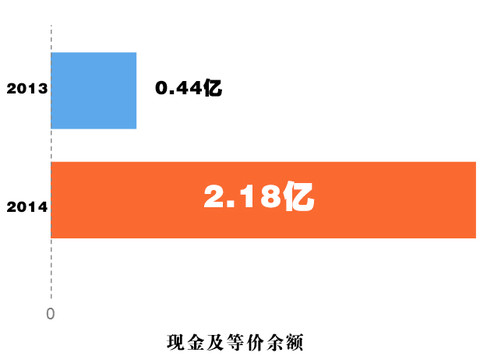

b、這是偶們在年報中看到的情況:

1、存貨

2、債務

3、賬面現金及等價物結餘

(其他方面待發佈現金流量表後才能更新)

小結:調味品行業的特殊性(尤其是料酒行業),導致其需要大量的酒來製作五年,十年,十五年醇的高端黃酒,為日後擴張打下基礎。故存貨大幅上升。公司融資中超過一半的金額用來儲備基酒。

Part 3、高毛利率的疑惑

2014年上市之初,就有審計師對老恆和釀造高於常態的高毛利率做出過質疑。老恆和方面的回答是:如果看高端調味品類別,大家的毛利率都差不多。而老恆和專注於高端。(但這實際上也不太足以解釋為什麼從2010年到2014年,老恆和的毛利率推高了將近20個百分點)。

本著」無罪推定「的原則,我暫且相信老恆和是因為管理優秀,規模效應放大所帶來的毛利率上升。

並在招股說明書中找到了依據:

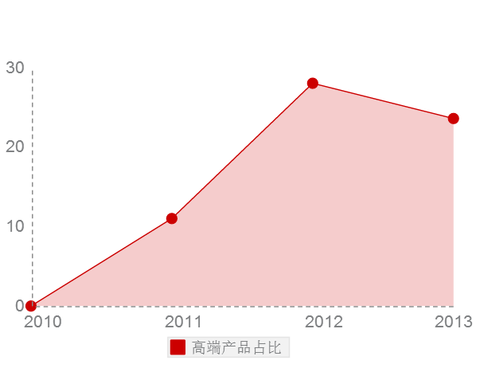

上圖為;老恆和所公佈的高端產品佔總銷售額比重。

但2014年,老恆和的毛利率開始小幅下跌。年報中給出的原因是「由於換瓶導致的成本提升」。在未來老恆和擴張的道路上,毛利率是否還有進一步下探的空間?我認為有。為什麼?

我們就拿老恆和引以為傲的幾款明星產品,拿去市場上做對比。

選用了幾款江浙地區常用的醬油,我都是挑比較貴的在做比較(其實是我比較喜歡打的牌子)(咳咳,本來想選李錦記的,為啥不選大家去搜一下就知道鳥)。

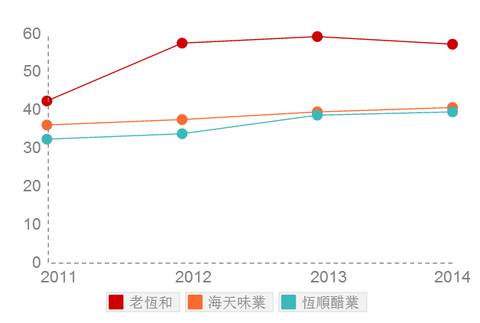

個人觀點:老恆和這類地區性品牌擴張的半徑應該不至於越過長江。在長三角地區,老恆和面對的對手至少有:李錦記,欣和(六月鮮),$海天味業(SH603288)$ ,$恆順醋業(SH600305)$ 。未來始終保持55%甚至50%以上高毛利的幾率個人認為不大。

Part 4、談談觀點

(盜了別人一張圖,懶的去做了)

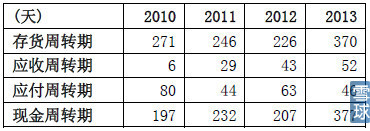

料酒,醬油,醋企業(特別是高端)的特性,決定了他們存貨周轉期會隨著擴張的補發而逐漸升高,資金壓力也會隨著擴張逐漸增大。

原因在於他們需要儲備大量的基酒,等待時間的發酵。個別高端類別儲備時間長達15年。這就是為什麼這類企業一旦擴張成功,護城河既深且長,難以跨越。(勾兌企業除外)

但是,對於這類地區性品牌,我個人的觀點是不看好他們大規模擴張的(注意「大規模」)。

原因是中國大部分地區的口味差異難以捉摸,品牌認同感不強,擴張需要付出極大的資本支出代價和市場認同的不確定性。

尤其是產量上升後,如何保證其口味和質量,成了重中之重。

恆順醋業應該是長三角地區毫無疑問的醋業霸主,甚至成了鎮江特產。但當他跨江而去面對山西的老陳醋時,也是心有餘而力不足。

類似李錦記這樣的成功先例,真的是少之又少。

恩。話說一半,到此為止。免得又有人說俺黑他!

PS:我個人極喜歡柴米油鹽醬醋茶的公司,因為他們的需求端穩定,不確定因素少。對於穩健的公司我會選擇長期持有,讓財富效應隨著它存貨中的酒,醋,醬油一起發酵!

風險提示:幾率比較小,但危害非常大的不確定因為有:就是基酒,醬油,醋突然全餿了,呸呸呸,烏鴉嘴

對於高速激進擴張中的公司,還是要多留一個心眼,多看多聽多觀察。(我這就打一瓶老恆和的醬油去做調研

這一期的文字內容比較多,話嘮了,希望大家見諒。哈哈。

該到了@看客的時候啦。@不見開花但見結果 @方舟88 @今日話題 @富途證券

PermaLink: https://articles.zkiz.com/?id=138344

圖解美高梅中國:賭業風雲 徐佳傑

http://xueqiu.com/7813497513/39882819我又來啦!!

這次放出的是一彈假期特輯,藉著$美高梅中國(02282)$ 說一說港股特色:澳門賭業的輪廓。(只是輪廓,複雜的倫家說不清楚)

順帶躺槍的公司有:$澳博控股(00880)$ $永利澳門(01128)$ $金沙中國有限公司(01928)$ $銀河娛樂(00027)$ $恆生指數(HKHSI)$ 等。

利益披露:本人不持有以上標的,未來72小時內也不打算交易。

好了!廢話不多說,Let's 上乾貨。

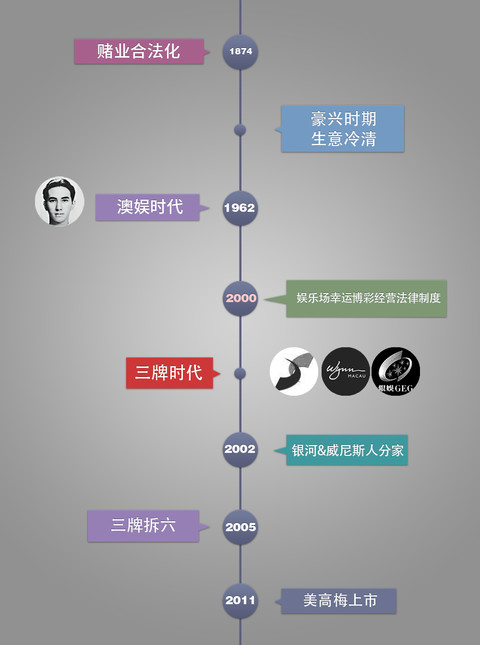

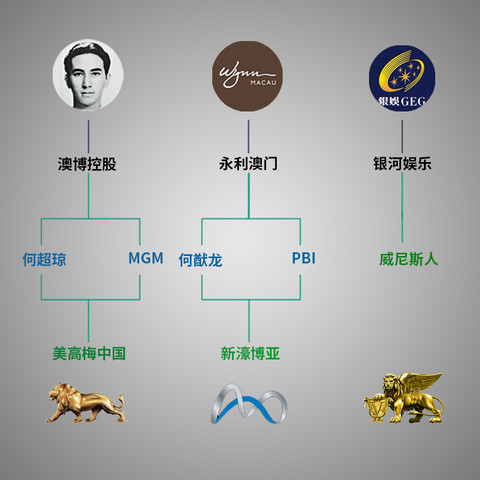

Part 1、賭城歷史

澳門雖然從1847年開始賭業合法化,但一直經營的平平淡淡沒有起色。直到1962年何鴻燊(那個時候的何鴻燊是不是小鮮肉!)成立了澳娛,拿到了賭業專營權。不過一開始,澳門的賭業主要依賴的是香港客。這個情況直到2002年的賭牌改革,以及後來自由行的推出才得到了改變。

Part 2、賭牌結構

原本澳門政府打算將賭牌發給銀河娛樂,是看中它背後的美國威尼斯人(他在拉斯維加斯成功的經驗)。但由於呂志和先生與威尼斯人經營理念不合產生分歧,在即將簽約時鬧翻鳥!(給政府出難題是不對滴!),於是澳門政府採取了創新的辦法,同意將賭牌轉批一次,大家分開經營。於是就有了下面這個結構:

對了對了,永利也不簡單哦,他可是世界五大賭王:史蒂芬永利的參股企業!

轉批牌照之後,並未影響原來澳門規劃的賭業格局。即:何鴻燊家族至少佔有市場三分之一。(何超瓊是何鴻燊的女兒,與美國美高梅合作開設了中國美高梅。何猷龍作為何鴻燊的兒子,則與澳洲的PBI合作,得到了永利的牌照轉批)很亂有木有。

Part 3、澳門為神馬特別

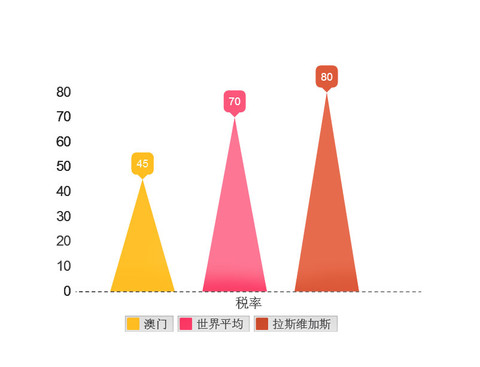

澳門的牌照稅應該為35%左右,加上雜七雜八的費用,約為45%。已經很高了有木有。博彩行業是個印鈔機啊!不多抽稅怎麼行!世界平均為70%,而拉斯維加斯則高達80%!正式由於稅率上的優惠,也讓澳門的賭業發展更為迅速,僅僅10年間就超越了老牌對手拉斯維加斯,賭業收入甚至達到了LV的七倍之多。

目前世界上,確實有很多國家想與澳門一爭長短。請看下圖:

我找了張世界地圖標了個色~~。目前亞洲有一定知名度的賭場無非就這些國家。你沒看錯,確實有朝鮮啦。具體情況網上搜一下啦,這裡不方便說!

但一個兩個不成規模的賭場,是無法與澳門這樣的賭城競爭的。以本賭徒旅歐時的經歷來看,儘管很多小鎮有賭場,譬如戛納的Grande Casino

賭業的繁榮和他產業的集中度是有密切關聯的。譬如南京路步行街上的店舖越多,買買買的人,逛街的人也會越多!萬達的招商力度越大,品牌商入駐越多,砍手黨的光顧就會越多。本質是一樣的。

好了,現在這裡剎車。否則會被和諧的!

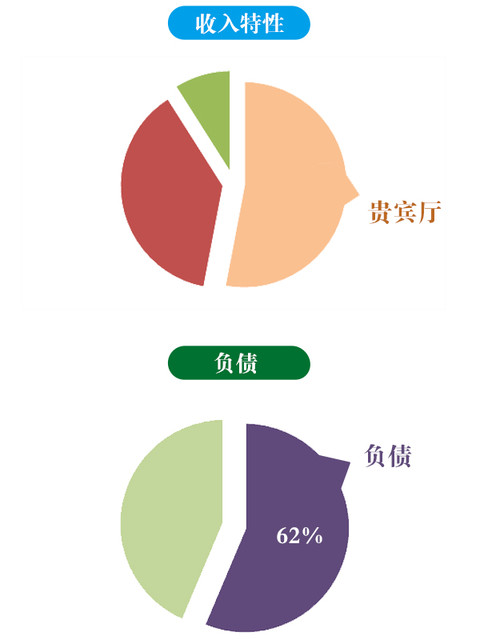

Part 4、美高梅&行業特色。

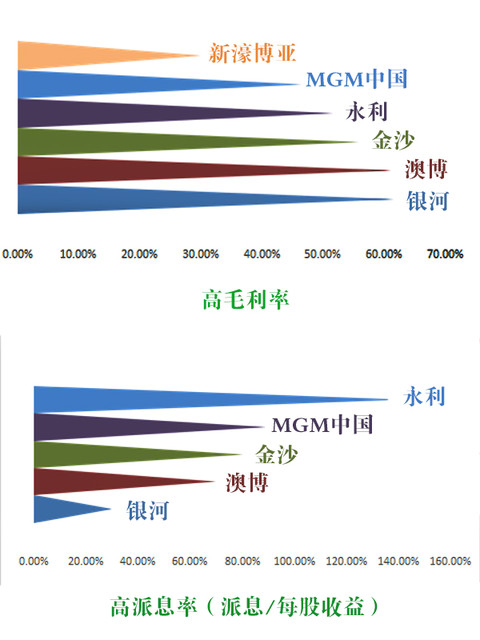

賭業股因為暴力的緣故(你看看那毛利率,嚇人滴)。通常派息非常大方。上圖數據依照2014年情況來算,將分給股東的特別花紅(那也算分紅的呀!)也算在內。永利情況有些特殊。除了銀河娛樂有些小氣之外,其餘幾位都是大土豪!

賭業符合大多數行業的特性,即20%的富人貢獻了80%的財富。上圖為美高梅數據,各家賭場的數據大同小異,莫不如是。咦?為神馬美高梅的負債辣麼高?

情況是這樣的:

美高梅作為後起之秀(當然,永利也不算老手)。有很多需要發展的項目,所以資金壓力略大。

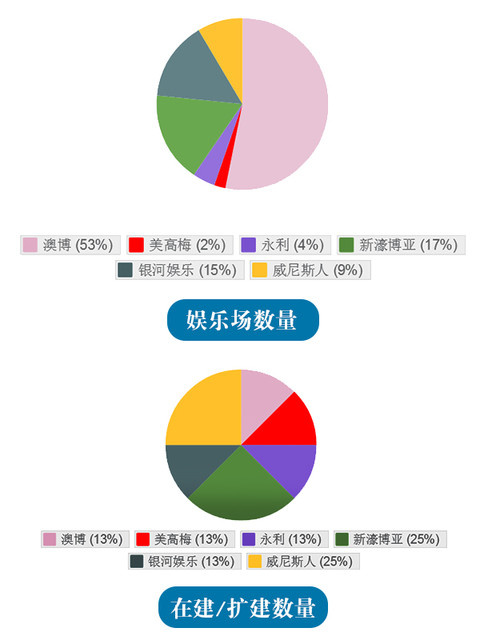

上圖統計了各家的娛樂場數量,以及即將在建的數量。(注意,由於很多賭場將一家酒店內的一個賭場拆分為多個娛樂場,本人統計時將其合併為一個計算,所以導致與主流數據又差異,但並不妨礙觀察)。

目前澳博是妥妥的老大,但是盈利能力大不如前。美高梅僅依靠自己的一個酒店,一個大娛樂場賺錢,有些力不從心。金沙,永利,銀河奮起直追!

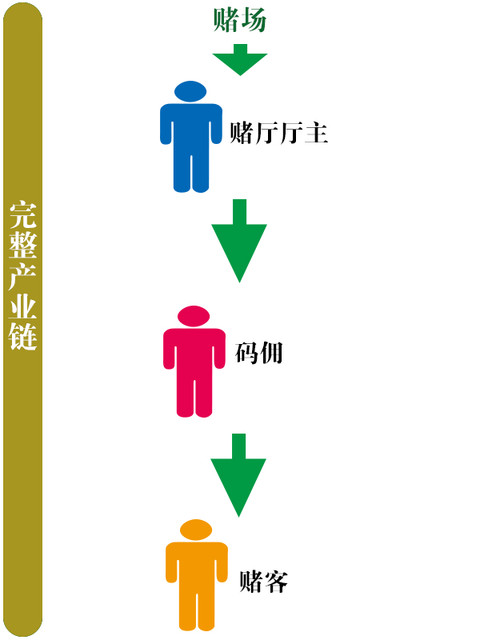

Part5、完整產業鏈

為什麼賭業對於澳門如此重要,為什麼能夠佔到澳門80%的GDP。事情是這樣的:

因為這不僅僅是建一個賭場的事兒。他涉及到了方方面面的利益。每個賭廳都有廳主,他們僱傭碼傭,讓碼傭去別的地方(你們懂的)去找賭客,讓那些VIP賭客們在賭的同時社交一下啦神馬的。這都不是重點。重點是:於是這個行業就牽涉了一條龐大的產業了,和巨大的人群。

Part 6、遊客,還是遊客

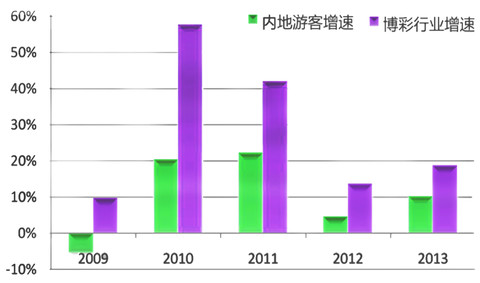

這個圖有點醜,是俺外面找來的,不要嫌棄。

從圖中可以得知,澳門博彩行業的增速,與遊客增速幾乎是正關聯的。而且目前已經極大的依賴內地VIP賭客。鑑於澳門目前的接待遊客能力已經接近上限,所以未來的增長……。

Conclusion:囉囉嗦嗦沒頭沒尾的說了一堆,我想說啥呢。美國有拉斯維加斯,有大西洋城,而中國有澳門。這是幸運,是禮物。這個行業發展只要法治完善,能夠很好的回饋社會。

賭博業是一個強週期行業,高密度震盪的行業。需要由旅行業來緩和,才能平衡當地經濟的發展。這也是為什麼政府始終重申,要把澳門建設成國際級旅遊度假區,甚至將橫琴批給澳門。只有當旅遊生態落地生根,澳門的賭博業才能成熟穩定繁榮的發展,而避免前些年的粗狂豪邁。這個故事沒有Ending……我做的圖還沒有玩兒……挖個坑,等日後有機會繼續。賭業太龐大,幾張圖是說不完的。

今天粗粗說一下啦~~(要你們關注我啦魂淡)

聲明:文章圖片為本人製作,轉載務必註明出處。

PermaLink: https://articles.zkiz.com/?id=138691

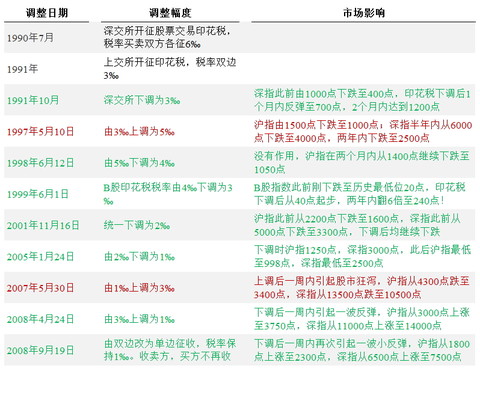

【图解】历次印花税调整对市场的冲击 骑行夜幕的统计客

http://xueqiu.com/2480001764/41938886昨日市场在盘中完成V型反转,很大程度上缘自“印花税上调”传闻,随后又被证监会辟谣。

印花税是什么?顾名思义是税收的一种。与美国两党共和党主张给企业/中产阶级减税,民主党主张只给穷人减税不同,我大天朝的税收政策从2000多年前开始就是一贯的“猪瘦养猪,猪肥杀猪”。汉朝文景之治休养生息,直把田赋降至最低,汉武雄才伟略的背后是苛捐杂税直线上升。建国后的税收政策非骑行客的能力所能评述,而股市里的印花税政策则一贯奉行市场不好时放水养鱼,市场火热时趁火打劫。

上周人民网有篇不知名作者撰写的牛市4000点起点论,直被各大财经门户、雪球、朋友圈刷爆。股民欢天喜地、奔走相告:“党的喉舌人民日报认为牛市方才开启大幕”。4000点是起点,那么2000-4000点呢,难道是抢跑?无论是投资者还是投机者,读新闻看资讯,不能只看符合自己心愿的论述。每个股民的心愿当然是市场涨,自己手中的股票涨。如果在接受信息时,也是选择性地只关注有利于自己心愿达成的利好,而无视甚至是憎恶相反的信息,到头来就是一只把头埋进沙里的鸵鸟。

眼光六路、耳听八方,更重要的是关注当权者(决策层、大股东)究竟在做什么,可能下一步会做什么,而不是反复地玩味他们说什么。政府要限号,之前都会反复地说没有;公司要重组,之前也会一再否认。听其言,不如观其行。不知其当下会怎么做,不如看他从前做了什么。

下面,我们就来看中国股市25年历史上历次对印花税的调整和其对市场的影响:

骑行客简评如下:

- 印花税调整反映了管理层对市场的真实态度,短期内对市场的影响巨大

- 25年间印花税仅上调过两次,上次是8年前,再上次是18年前!

- 97年那次上调直接终止牛市,市场进入长达2年的调整期

- 07年那次上调让牛市在中途来了个大跟斗

- 8年前530上调时$上证指数(SH000001)$ 4300点,与当前点位相仿,故有此次“狼来了”的传言

再看印花税收入和其对总体财政收入的影响:

- 99-01年第一个小峰值,每年250-300亿,占中央财政收入比重4-6%

- 07年历史峰值,从06年的180亿一口气翻10倍+达到2000亿,占中央财政收入比重达到7%

- 按如今日均成交额1-1.5万亿,1‰单边税率,2015年印花税可达3000多亿

- 2014年中央财政收入6.4万亿元,印花税收入占比可达5%

- 今年一季度全国财政收入仅增长3.2%,低于GDP增速。如今地方财政因卖地收入锐减,且中央通过债务置换负担了一定的地方压力。所以有寻找额外财政收入的动力。

国外比照(根据网络信息整理,不保证准确):

- 美国印花税1966年取消,征资本利得税(我国不征),税率20%

- 新加坡、日本分别于1999、2001年取消

- 香港印花税税率同为1‰,双边征收

判断:

- 印花税上调逆国际趋势,管理层会非常慎重

- 印花税废止,必将伴随我国信用体系建设完善,证券投资资本利得税推出

- 印花税上调传闻代表了部分市场人士对当前股市的“恐高”情绪,股民在牛二阶段的操作需愈加谨慎

PermaLink: https://articles.zkiz.com/?id=141657

Next Page