- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

6 Apr 2016 - [業績公布] [香港八十前] [港企專門店] 稻香控股(573)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!稻香控股(573)(公司網址)從事食肆及餅店營運,提供餐飲服務,以及生產、銷售、分銷與食肆營運及禽畜養殖營運有關的食品。

集團於3月29日公佈至去年12月全年業績,近三年財務分析數據如下。注意點在香港業務下半年保持上半年勢頭,純利回升。另一方面,中國業務上半年純利已開始倒退,下半年更錄得虧損。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=191498

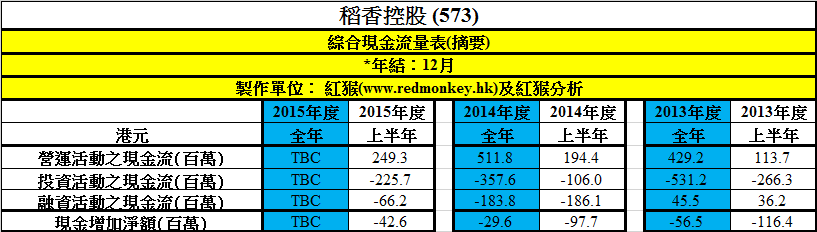

9 Apr 2016 - [香港八十前] 稻香控股(570)財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是稻香控股(573),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

稻香控股(570)財務分析數據 (按此)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=191870

16 Apr 2016 - [經濟一週「香港八十前」] 能否成為經濟下行受惠股?

若想得到更多最新訊息,請Like已有超過10,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今年一月中在專欄介紹大快活(52),其後股價輾轉上升,升幅於三月尾曾達15%,達到了我穩中求勝的投資目標。當時介紹此股的原因包括香港人在預期經濟轉差的氣氛籠罩下,出外用膳將會更傾向光顧相對便宜的食肆;整體零售市道不景下,人手短缺壓力可見抒緩,店鋪續租時與業主的討價還價能力可增強不少。推而廣之,在港從事平價中式食肆,亦為「香港八十前」成員的稻香控股(573)也理應受惠,可是股價卻在同一時間下跌約14%,集團上月尾公布去年全年業績,看看能否找到原因。

稻香去年收入按年升1%,毛利按年跌7%,純利按年更下跌17%。不過,若將上下半年業績拆解來看,收入按年升幅相約,但毛利按年變幅由上半年的負14%,變為下半年的持平,而純利按年變幅由上半年的負28%,好轉至下半年的負1%。表面看,下半年業績比上半年理想,但細看主因前年下半年業績已開始轉差,造成較小的基數,若以盈利率作指標,上下半年毛利率只是持平,而下半年純利率卻比上半年下跌0.7個百分點;下半年純利比上半年低14%,而過往正常年份可是較為接近的。

大快活勝在聚焦香港的快餐業務,中國業務正在整固中。稻香的香港的業務去年明顯反彈,而曾經成為股價催化劑,發展得有聲有色的中國業務卻陷入苦戰中,拖低了整體盈利。先看香港業務,去年收入按年跌1%,純利卻按年升17%,純利率亦按年升0.9個百分點,下半年明顯復甦。可是,中國業務卻在明顯拖後腿,去年收入雖按年升7%,但純利卻按年大跌94%,下半年更錄得1,170萬的虧損。幸好,稻香的現金流仍健康,淨現金仍有1.3億港元,有能力維持每股派息$0.12,以3月尾股價$1.76計,息率仍在吸引的6.8%水平。

稻香的香港業務相信仍可受惠於首段提及的條件,所以中國業務能否在今年好轉是關鍵。管理層認為中國業務轉差,源於許多高檔食肆轉戰集團在國內主打的中產市場,加上城市購物中心增加,而網購普及令零售商鋪減少,業主為吸引人流更多租予餐飲食肆,加劇同業競爭。所以,集團已轉而採用與香港類似的業務模式,以經營面積較小及提供優質餐飲體驗的食肆為發展方向,以吸引喜歡出外用餐的年輕顧客,初步反應理想,但能否轉虧為盈,仍充滿不確實性。若稻香今年能保持去年下半年的業績,並開始受惠於租金等成本下降,可估算其今年每股盈利持平,以3月尾股價計,市盈率約10.5倍,配合較高息率,可考慮買個機會。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,稻香控股(573)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的4月9日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有大快活(52)及稻香控股(573))

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=192640

23 Apr 2016 - [香港八十前] 永嘉集團(3322)財務分析數據

若想得到更多最新訊息,請Like已有超過10,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是永嘉集團(3322),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

永嘉集團(3322)財務分析數據 (按此)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=193464

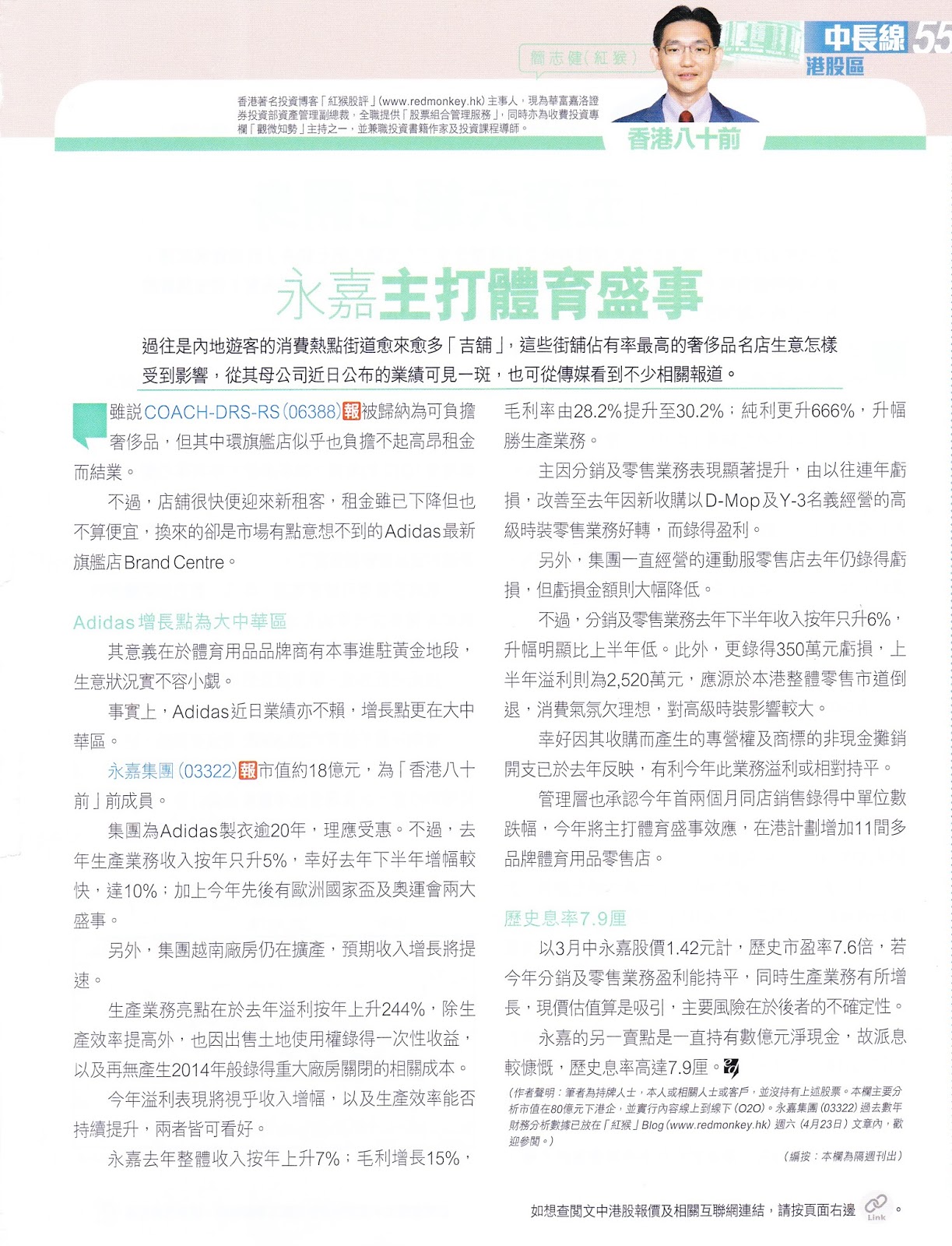

30 Apr 2016 - [經濟一週「香港八十前」] 永嘉集團(3322)業績聚焦體育

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!過往國內遊客在港消費熱點的街道吉舖越來越多,這些街舖佔有率最高的奢侈品名店生意怎樣受影響,從其母公司近日公布的業績亦可見一斑,相關新聞應也可從傳媒看得不少。雖說Coach被歸納為可負擔奢侈品,但其中環旗艦店似乎也負擔不起高昂租金而結業,不過店舖很快便迎來新租客,租金雖已下降但也不算便宜,換來的卻是市場有點意想不到的Adidas最新旗艦店Brand Centre,其意義在於體育用品品牌商有本事霸佔黃金地段,生意狀況實不容小覷。事實上,Adidas近日業績亦不賴,增長點更在大中華區。

永嘉集團(3322)市值約18億港元,「香港八十前」前成員,為Adidas製衣已逾二十年,理應受惠。不過,看其去年業績,全年生產業務收入按年只升5%,幸好下半年按年增幅較快達10%,加上今年先後有歐洲國家杯及奧運會兩大盛事,另外越南廠房仍在擴產,預期收入增長將有所提速。生產業務亮點在於去年溢利按年升244%,除了生產效率提高外,也因出售土地使用權錄得一次性收益,及並無產生前年重大廠房關閉的相關成本。今年的溢利表現,將視乎收入增幅及生產效率能否持續提升,兩者皆可看好。

永嘉集團去年整體收入按年升7%,毛利按年升15%,毛利率由28.2%升至30.2%,純利按年更升665%,升幅更勝生產業務,主因分銷及零售業務表現顯著提升,由先前的連年虧損,到去年因新收購以「D-Mop」及「Y-3」名義經營的高級時裝零售業務好轉而錄得盈利。另外,集團一直經營的運動服零售店於去年仍錄得虧損,但虧損金額則大幅降低。不過,分銷及零售業務於去年下半年收入按年只升6%,升幅明顯比上半年低,除此更錄得350萬港元虧損,上半年溢利則有2,520萬港元,應源於香港整體零售市道倒退,消費氣氛不理想對高級時裝影響較大。幸好因其收購而產生的專營權及商標的非現金攤銷開支已於去年反映,有利今年此業務溢利或相對持平。管理層也坦承今年首兩月同店銷售有中單位數跌幅,今年將主打體育盛事效應,在香港計劃增加11間多品牌體育用品零售店。

以3月中股價$1.42計,歷史市盈率7.6倍,若今年分銷及零售業務盈利能持平,同時生產業務有所增長,現價估值算是吸引,主要風險在於後者的不確定性。永嘉集團的另一賣點是一直有數億港元的淨現金,所以派息較慷慨,歷史息率高達7.9%。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,永嘉集團(3322)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的4月23日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=194360

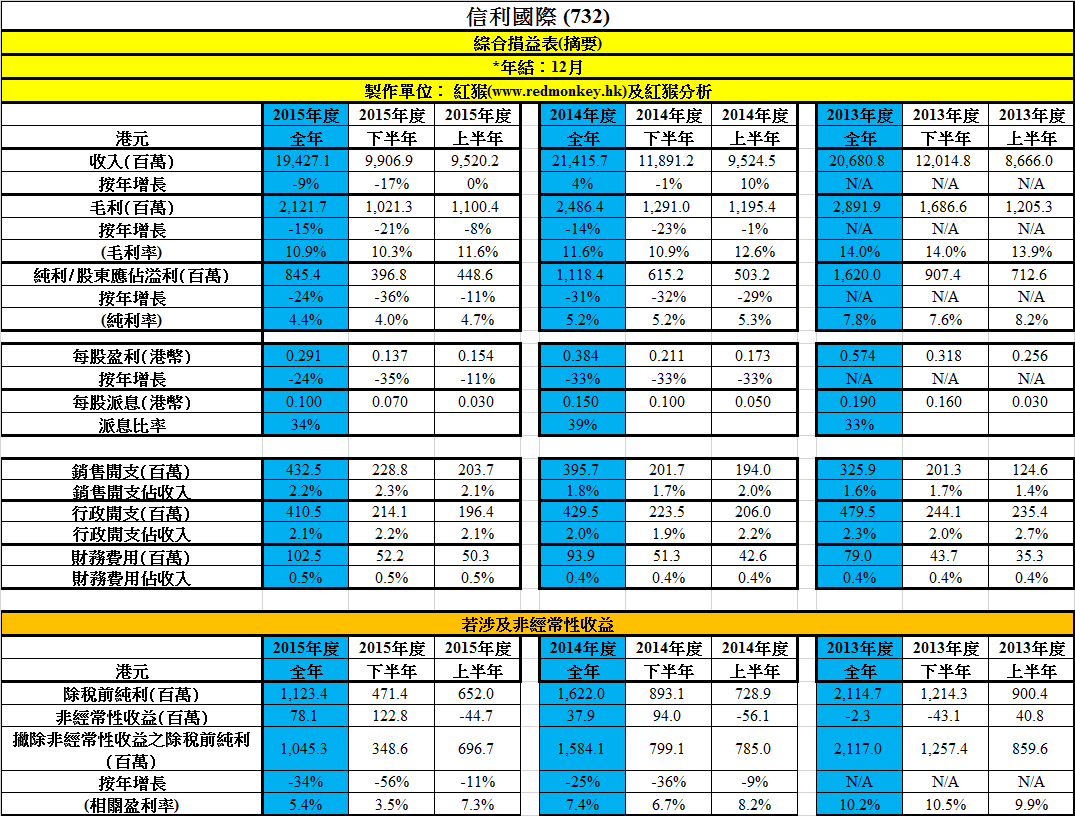

7 May 2016 - [香港八十前] 信利國際(732)財務分析數據

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是信利國際(732),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

[學懂做業績分析,投資更得心應手!]

想學習怎樣自己做出這些財務分析摘要?

紅猴課程2.2 「中小型上市公司年報/業績分析」(5月19日及26日)幫到你!

– 分享2016年3月業績期的發現

– 認識中小型股公司年報重點

– 學懂抽取並分析年報精華

– 藉「靜態」分析認清上市公司好壞

– 藉「動態」分析找尋股價催化劑

– 藉年報分析DIY發掘投資機會及迴避投資風險

http://homebloggerhk.com/26425/ (報名從速!)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=194987

14 May 2016 - [經濟一週「香港八十前」] 信利國際(732)否極泰來?

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天談談「香港八十前」的邊緣分子信利國際(732),因為其市值自4月中後才重新攀升上80億港元以上,但情況並不算穩固。信利國際每月初也會公布上一個月的營業額,往往會隨即影響股價表現。自2014年下半年收入按年倒退1%,2015年的全年收入持續按年下跌9%,下半年跌幅更達17%,難怪股價自前年4月高位至去年尾,累積下跌65%之多,相對同被歸類為智能手機零件供應商的瑞聲科技(2018)及舜宇光學(2382)等的同期表現,更是慘不忍睹!

不過,今年4月初公布的3月營業額可算是個轉捩點,按年升幅達15.3%,令今年累計營業額由首兩月的按年下跌7.3%,轉負為正至上升0.5%,股價於整個4月亦因此上升了35%。跟據最新的市場預測,集團今年每股盈利約$0.3,只較去年微增,以4月尾股價$3.04算,預期市盈率約10.1倍,以派息比率35%計,預期息率約3.5%,以工業股論已非便宜,股價能否再上層樓,要看未來的營業額增長能否保持3月的氣勢,與及業務上會否有正「趨」化劑出現,令市場提升其今年預測盈利。管理層剛預期今年收入按年可升10%,不過純利升幅還需看經營效率。

信利國際去年的收入、毛利率及純利率均告下跌,主因智能手機市場增長放緩,加上競爭激烈,令包括顯示及觸控模組的相關產品平均售價亦告下跌,致使去年佔整體收入87%的液晶體顯示器產品,收入及溢利分別按年跌13%及21%,影響尤大。不過,當中佔整體收入25%的非智能手機顯示器,如汽車、工業產品等的收入則按年上升11%,汽車用顯示器的平均售價亦按年上升14%,此方面將成未來業績增長點。集團近日邀請各證券行分析員到國內廠房考察,並介紹接下來的業務發展重點,亦有助股價保持較強勢。

信利國際擁有53%股權的聯營公司於惠州的AMOLED生產線廠房預期行將試產,並於今年9月量產,管理層估計產能利用率需要兩三季才可達到平均50至60%的水平,致使收支平衡。AMOLED比傳統TFT顯示幕的優勢在於低耗能、較薄及較輕,主要應用包括高端智能手機、VR、汽車顯示、醫療顯示等,被視為集團業績催化劑,但相信需下年才能對盈利作出貢獻。除了AMOLED,集團亦會加強投資第五代TFT-LCD及電容式觸控屏生產線,以滿足非智能手機產品的需求,令今年資本開支持續保持高位,雖然有著強勁的營運活動現金流,但淨負債比率仍持續上升至去年尾的39%,淨負債則按年升55%至27.5億港元,不排除有融資需要,將子公司分拆於深交所上市已獲中證監受理,但未來進度將影響其集資方法。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,信利國際(732)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的5月7日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=195877

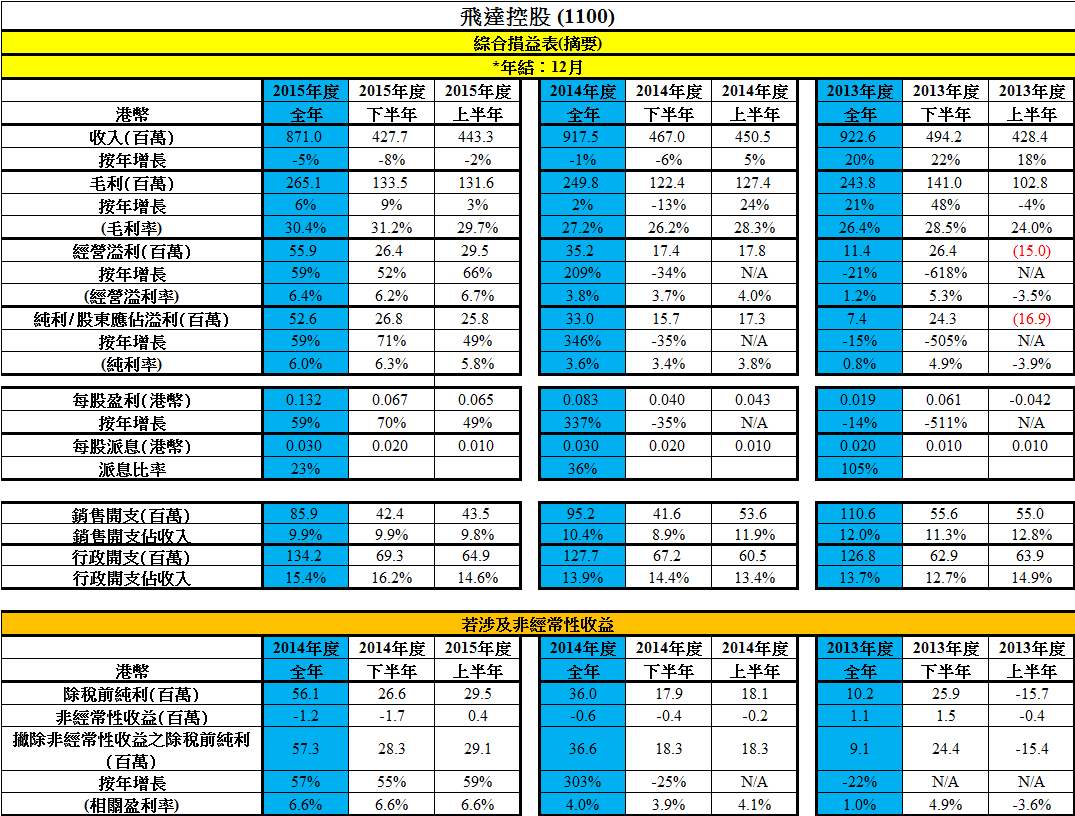

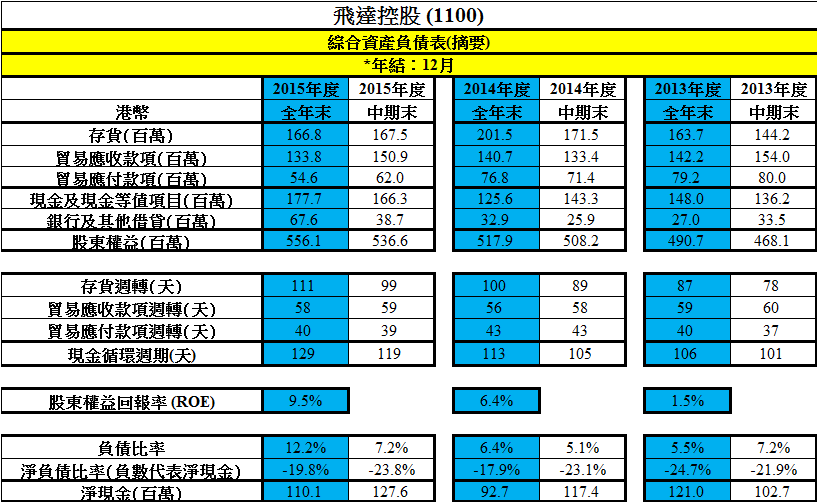

21 May 2016 - [香港八十前] 飛達控股(1100)財務分析數據

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是飛達控股(1100),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=196983

28 May 2016 - [經濟一週「香港八十前」] 飛達控股(1100)在孟加拉的機遇

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!上週日到朗豪坊商場逛逛,看見一間專賣Cap帽的店鋪,數個年青人正付款購物,看清楚原來此店正是飛達控股(1100)的NOP零售店!看過公司年報,零售業務去年收入只佔整體13%,更錄得輕微虧損。集團基本上多年來仍以製造業務為主,好像去年收入佔整體62%,溢利更是集團重中之重,因其他業務同時間錄得輕微虧損。

飛達控股為世界最大製帽企業之一,現時市值5億多港元,於2000年上市,多年前曾是受市場追捧的工業股,不過其後發展過度進取,分別開拓貿易及零售業務,於2008及2009年因金融海嘯而受美國業務拖累,連續兩年出現虧損。源於美國收入去年佔整體61%,現時業績仍較受美國經濟狀況影響。

另外,集團的生產基地本在深圳,但自受累於國內勞工不穩定、最低工資不斷上升及人民幣上升等因素,所以自2010年尾起,逐步將越來越多訂單外判給孟加拉的工廠以降低成本,不過初期因發電及公路等基建不足,加上工人質素稍遜,效果大打折扣,管理層便決定於2013年在當地自設廠房,製造業務於2013年下半年重回正軌,經過一輪磨合後似進入收成期,去年此業務溢利更按年升66%。

不過,雖然飛達控股去年整體純利按年升59%,但收入卻按年下跌5%,管理層歸因於在深圳廠房減少員工並轉型為設計研發基地,並以應對急單為主下,擴大了的孟加拉廠房產能卻未能悉數滿足訂單的增長。現時內地員工數目有1,500人,計劃3年後縮減至800人,而孟加拉員工人數去年已增至3,100人。集團在今年8月將在孟加拉廠房新增4條生產線,預計今年全年可生產2,000萬件,較去年大幅提高43%。管理層預期孟加拉生產線明年佔比可由60%提升至70%,並正考慮再購入一幅土地興建新廠房,樂觀預計於2018年在當地目標產量可實現三位數字的增長。

管理層於是月上旬的股東會透露,自工廠遷至孟加拉後,今明兩年的訂單已滿,目前正與客戶洽談2018年的產能分配,配合生產線擴產,今明兩年收入理應增長不錯,加上當地基建逐步發展亦提升企業營運及運輸效益不少。

孟加拉現在是全球第二大成衣出口國,僅次於中國,已擁有超過5000間紡織工廠,僱用約420萬工人,但政府管治、基建及治安仍有不少改善空間,加上當地地緣政治風險仍不算低,飛達控股現時已過度倚賴孟加拉從事生產,市場或在估值上打上折扣。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,飛達控股(1100)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的5月21日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=197812

4 Jun 2016 - [香港八十前] I.T.(999)財務分析數據

若想得到更多最新訊息,請Like已有超過11,000個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是I.T.(999),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=198766

Next Page