- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

11 Jun 2016 - [經濟一週「香港八十前」] 服裝股業績睇真D

若想得到更多最新訊息,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持!雖云中港經濟遇冷風,零售市道應受到負面影響,加上去年冬季天氣反常,初冬不冷,賣冬衣的見形勢不妙,減價速銷,怎知其後迎來近年至冷寒冬,有些貨已平賣但新貨補不上,有些甚至已換季下進退失據,對成衣零售商可謂雪上加霜。本地零售商多於每年3月年結,市值約5億港元的包浩斯(483) 於兩星期前率先發出盈警,預期至今年3月年度純利按年大幅下降約50%至70%。不過仔細計下數,假設跌幅為中位數60%,即仍淨賺5,175萬港元,上半年集團卻錄得2,661萬港元虧損,即是下半年未有持續蝕錢,也不是太差勁,若只計下半年,純利按年實倒退約28%。看其上半年業績,港澳及台灣收入分別佔整體73%及17%,虧損主要源於台灣業務。再看其先前公布至今年3月季度銷售表現,港澳同店銷售增長為-14%,比全年的-9%差;相反,台灣同店銷售增長+4%,比全年的-3%明顯理想,下半年錄得盈利,似乎源於台灣業務有所改善。

上週尾,到當時市值約22億港元的I.T.(999)公布至今年3月全年業績,收入按年升5%,毛利按年升2%,純利則按年大跌33%,每股派息亦大跌30%。不過,表面差勁的業績公布後,股價於接著的數個交易日卻大升約四成,相信再深入分析業績,定可找出內情。去年8月人民幣曾連續兩天大跌,I.T. 旋即發出盈警,因為即時將近12億人民幣存款轉為港元而造成匯兌虧損約6,000萬港元,股價於其後11個交易日累跌超過兩成,約一個月後財務總裁更辭任,備受市場關注。

再看集團全年業績,若果撇除這筆非經常性損益,除稅前純利實際只按年倒退8%,並非表面般差,市場更似是喜出望外。大家或許會問,明明每次在香港逛商場,I.T. 系內店舖也在打折,也打得頗狠,若是見微知著成立的話,集團業績若非虧損,也應倒退不少吧!事實上,大家的觀察也沒錯,其香港業務全年虧損約7,300萬港元,管理層更說本地大型商場舖租今年也難大減,業績不易看好。不過,國內業務表現卻異常強勁,全年收入按年升42%,溢利更按年升125%,已是連續兩年高速增長;加上日本業務也表現理想,全年收入按年升22%,溢利更按年升46%;兩地業務增長基本上已收復香港的失地。

雖然市場對I.T. 業績表現興奮,但也不可忽視潛在風險,大家需留意香港業績會否受較差的消費氣氛影響而惡化、中國業績增長會否大幅減速、日本業績會否受日圓貶值不再而影響遊客消費意慾、去年冬天的不正常天氣的負面影響會否蔓延至今年等。

「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,I.T.(999)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的6月4日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=199678

24 Dec 2016 - [經濟一週「香港八十前」] 風水輪流轉

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!香港兩隻快餐股大快活(52)及大家樂(341)上月尾先後公布中期業績,股價強弱即來個逆轉。大快活先前的股價強勢源於盈利高增長,當此因素暫且不再,高估值自然受到市場質疑,股價下跌亦是理所當然。集團上半年收入按年升7%,毛利按年升2%,毛利率由去年同期16.4%跌至15.6%,主要由於食材價格上漲,而期間加價1%未能抵償。不過管理層強調預期全年度總共加幅也不會多於2%,似乎預視消費者對加價的承受力並非無限。純利按年亦只升2%,若撇除非經常性項目,除稅前溢利則按年升5%,相對市場於業績公布前仍然期望如過去兩年度般有30%水平的增幅,當然有很大落差。

再看地區分佈,香港收入佔整體95%,上半年按年升9%,溢利按年升5%,溢利率由去年同期9.9%跌至9.6%,期間同店收入增加約5%。國內同店收入增加1%,但收入卻按年跌21%,跌幅主要則源於關店;溢利按年跌5%,跌幅較小,店鋪重整見正面效應,不過國內盈利狀況時好時壞,令人無所適從。集團已落實於下半年新增8家大快活快餐及1家ASAP特色店,主要集中在民生區及街舖舖位。管理層透露今年續租租金上調約6至7%,增幅有所放緩,街舖租金也見回落,對找舖樂觀。

另一方面,大家樂雖亦「香港八十前」,但也值得看看作過比較。集團是次交出一份理想中期業績,可說終於反勝大快活。大家樂上半年收入按年升4%,毛利按年升13%,毛利率由去年同期12.3%升至13.3%,期間將平均餐價上調最多2元的策略得宜,而管理層則未有正面回應下半年內會否再加價。留意大家樂的毛利率水平比大快活低,若大家有造訪過兩間快餐店,會發現後者部份同類食物的價格比前者貴,這情況或解釋大快活於加價上未敢太過進取,限制了盈利增長空間,所以在策略上推出「晩市送餐」服務,希望未來能藉這些增值服務加價。大家樂上半年純利按年升12%,純利率由去年同期5.6%升至6.0%。

再看地區分佈,香港收入佔整體87%,上半年按年升8%,比大快活略少,溢利按年升6%,則比大快活略多,溢利率由去年同期11.4%微跌至11.2%;期間同店收入增加約5%,則和大快活一樣,可見兩間公司的香港業務仍有增長。國內收入按年跌23%,和大快活一樣大跌,但大家樂比大快活優勝的分野在於其溢利反而按年升47%。大家樂已計劃於下半年將擴充25間分店,趁舖租回落將加快網絡擴充步伐,並重返策略性及主要地區開店。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,大快活(52)及大家樂(341)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的12月17日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=229258

17 Dec 2016 - [香港八十前] 大快活(52)及大家樂(341))財務分析數據

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是大快活(52)及大家樂(341),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

大快活(52)財務分析數據(按此)

大家樂(341)財務分析數據(按此)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=229260

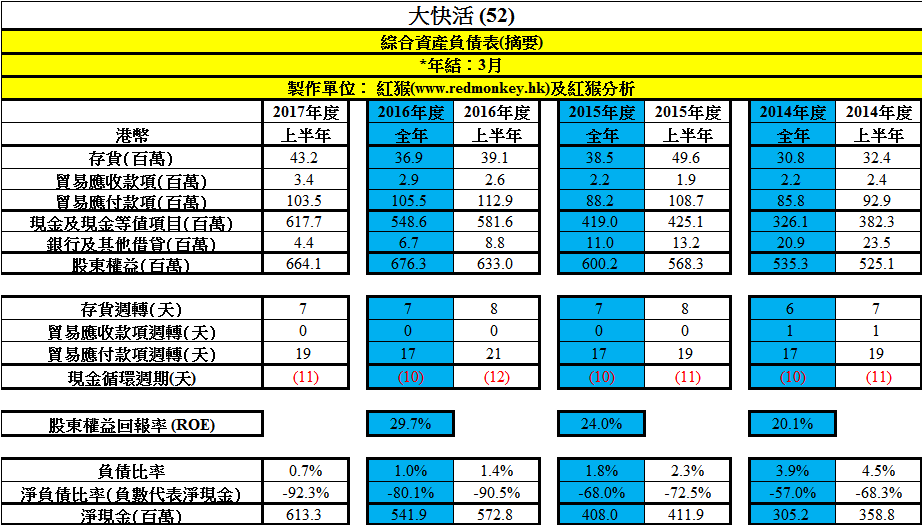

12 Dec 2016 - [業績公布] [香港八十前] 大快活(52)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!大快活(52)於11月公佈至今年9月上半年業績,現在為大家分享最近三年半財務分析數據。(分析僅供參考,若有需要改善之處,請電郵至[email protected])。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=229263

10 Dec 2016 - [經濟一週「香港八十前」] 傳媒業績各自各精彩

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!數間本地傳媒機構於上月公布至今年3月中期業績,當中壹傳媒(282)持續錄得虧損,因重組業務關係,上半年收入按年下跌25%,雖然原材料成本按年跌幅有35%,不過虧損仍按年升19%,若撇除去年同期已確認無形資產減值虧損,除稅前虧損更按年升406%至約1.4億港元。看業務分類,報章出版及印刷收入按年跌27%,由盈轉虧;書籍及雜誌出版及印刷收入則按年跌52%,虧損按年收縮47%,因去年包括無形資產減值。傳統傳媒致力發展及轉型至數碼業務,可惜未能補足之餘,也未算穩定,縱使壹傳媒於開拓數碼傳媒已取得先機,於同業中亦是做到數一數二,香港及台灣的平台每月平均頁面瀏覽人次合共錄得2,200,000,000,躋身世界首屈一指的新聞網站,可是上半年相關收入按年只升2%至3.34億港元,於高增長的互聯網及流動服務年代,銷售不禁令人失望。集團數碼服務溢利按年倒退64%,則主要由於推出「電子分類」、「美國蘋果日報」及數碼版「Ketchup」產生初步開發成本所致。業績公布後,壹傳媒股價一直積弱。

在香港和壹傳媒立場分明,競爭激烈的東方報業(18)卻交出一份理想中期業績,自成績發表股價裂口上升後仍輾轉上升,兩者可謂強弱懸殊。上半年收入按年下跌16%,原料及消耗品開支按年下跌26%,員工成本按年下跌25%,令純利轉虧為盈至5,110萬港元,當中受惠於去年度停辦「好報」及「太陽報」,出版報章業務收入按年跌16%下,溢利卻按年升503%。集團的「on.cc 東網」繼續成為香港瀏覽量第一及全港讀者瀏覽時間最長的新聞網站,單月不重複瀏覽人次高達 559 萬,而手機應用程式下載超過 668萬次,致使互聯網訂閱及廣告收入增長理想,按年升61%至5,180萬港元,但仍只有壹傳媒相關業務的15%。互聯網相關收入佔出版報章業務10%,亦未見顯示盈虧狀況,可見傳統報章仍貢獻大部份盈利,這方面則比壹傳媒優勝。

至於較為聚焦財經金融的經濟日報(423)去年度純利按年增長27%,可謂香港傳媒集團的淡市奇萉,不過是年度上半年則未能持續佳績,收入按年跌3%,毛利率有所提升下,純利按年跌12%。當中財經通訊社、資訊及軟件雖然收入按年只升1%,但溢利則繼續高增長,按年升36%。可惜,印刷媒體轉盈為虧,源於旗下收費刊物的廣告收入跟隨廣告市場走勢下跌。不過,免費報章「晴報」的市場佔有率及廣告收入均持續向上,數碼廣告業務收入亦錄得大幅上升,可以成為未來業績推動力。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,東方報業(18) 及經濟日報(423)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的12月3日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有上述股票)

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=229264

3 Dec 2016 - [香港八十前] 東方報業(18)及經濟日報(423)財務分析數據

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是東方報業(18)及經濟日報(423),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

東方報業(18)財務分析數據(按此)

經濟日報(423)財務分析數據(按此)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=229271

1 Dec 2016 - [業績公布] [香港八十前] 東方報業(18)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!東方報業(18)於11月公佈至今年9月上半年業績,現在為大家分享最近三年半財務分析數據。(分析僅供參考,若有需要改善之處,請電郵至[email protected])。

PermaLink: https://articles.zkiz.com/?id=229272

1 Dec 2016 - [業績公布] [香港八十前] 經濟日報(423)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!經濟日報(423)於11月公佈至今年9月上半年業績,現在為大家分享最近三年半財務分析數據。(分析僅供參考,若有需要改善之處,請電郵至[email protected])。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=229273

26 Nov 2016 - [經濟一週「香港八十前」] 三個投資百本醫護(8216)前的關注點

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!曾有朋友問有沒有創業板上市公司是可以安心投資的,我即很快逐間看看,答案當然是有,但似乎「十隻手指數得哂」,當中新意網(8008)及同仁堂國藥(8138)應是最放心之選,大股東後台強勁,亦有業績支持。再退而求其次,至少表面業績理想,才可選得落手,今天和大家分享其中一間,就是於2014年7月上市的百本醫護(8216),主要業務是適時向個人及機構客戶提供定制醫護人手解決方案服務,亦同時為與公司登記的自僱醫護人員提供工作機會,香港對醫護及長者服務、個人護理、復康及家居護理服務的需求有上升趨勢,集團此配對服務正正符合社會需求,若經營理想,前景可不差。不過,創業板上市公司若業績不差並符合上市規則要求,大多會轉往主板上市,而百本醫護亦已於今年9月提出相關申請,目的是增加集團的知名度及認受性。

集團於8月尾公布至今年6月全年業績,收入按年升10%,其所得收益主要源自向客戶收取的總收費,並扣除向醫護人員支付的成本後所得的數額,而集團提供相關解決方案服務所得收益佔總收費百分比,則參考對客戶的收費率,及向配置的不同職級醫護人員的付費率,再按醫護人員所提供服務的時數釐定,最近兩個財政年度均維持約24%的水平。去年度,機構人手解決方案服務收入按年升4.4%,佔整體收入37.5%;私家看護人手配置服務收入則按年升11.5%,佔整體收入61.0%,可見後者需求越來越高,而管理層亦歸因前者市場競爭較為激烈。至今年6月,已向集團登記的醫護人員超過16,400名,按年增長約1,400名。

隨著成本控制理想,經營溢利率由去年度的59.1%提升至63.5%,純利按年升幅達20%,股價於今年下半年升幅達50%,歷史市盈率已升至20倍水平,息率約1.8%,估值上未算吸引。於考慮投資百本醫護時有數點需注意,首先其派息政策有點無所適從,於業績及現金流理想下卻未有派末期股息。另外,業績報告清楚提到一般不會授予客戶信貸期,客戶須於接獲發票時立即付款,可是於今年6月時卻有貿易應收款項約1,900萬港元,令貿易應收款項週轉高達136天,而集團亦未為此作任何減值,認為該等款項主要與有限拖欠記錄的若干客戶有關,解釋有點牽強。再者,有集團員工早前入稟勞資審裁處追討權益,投訴公司於開工時迫員工簽署自僱合約,剝削工人基本權益,並取得勝訴,裁定集團實屬僱主。此案就如先前Uber於某些地方被裁定需視司機為員工般,可增加營運支出不少,為集團未來的業績帶來不明朗因素。

如上篇提到,「香港八十前」專欄主要分析市值在80億港元下的港企,並實行內容O2O,百本醫護(8216)的過去數年財務分析數據已放在「紅猴」Blog(www.redmonkey.hk) 的11月19日文章內,歡迎參閱。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有新意網(8008)及同仁堂國藥(8138))

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=229275

19 Nov 2016 - [香港八十前] 百本醫護(8216)財務分析數據

若想得到更多最新訊息,請Like已有超過11,900個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是百本醫護(8216),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=229277

Next Page