“獨裁”人人愛?圖解普京對奧巴馬的完勝

來源: http://wallstreetcn.com/node/103341

俄羅斯跟歐美的關系日漸緊張,發達國家一致把矛頭指向了普京。但是最新的蓋洛普調查顯示,普京一點兒也不“缺愛”,反倒是奧巴馬在國內越來越不受待見。

蓋洛普調查顯示,普京在俄羅斯的支持率達到驚人的83%,打平了多年以來的最高水平,2008年的時候他的支持率也曾達到過83%。

相比之下,奧巴馬在美國的處境就沒有這麽風光了,這位美國總統的支持率僅為44%,將將超過普京支持率的一半。

蓋洛普調查報告還顯示,2014年,俄羅斯民眾對於生活狀況自由程度的滿意度也有所提升,達到65%。這很大程度上與經濟狀況的改善有關。今年早些時候,美國和歐洲還沒有對俄羅斯實施制裁,當時俄羅斯人對經濟前景的樂觀程度達到了2008年以來最高水平。

此外,俄羅斯人對於選舉誠信、軍事以及國家政府的滿意程度也有所提高:

此外,俄羅斯人還對於中國的領導層面比較滿意,遠高於對美國和歐盟領導的滿意程度:

然而,國際對俄羅斯的負面看法有所增加,尤其是歐洲和美國:

.png)

美國方面就沒有那麽樂觀了,華爾街日報和NBC聯合調查顯示,美國民眾對於總統、政治系統、經濟等問題的滿意程度都在下降。這份調查中奧巴馬的支持率更低,僅為40%,達到了歷史新低。在外交政策方面,民眾對奧巴馬的滿意程度最低,僅為36%。

雖然美國股市處於歷史高位,失業率也有顯著下降,但民眾似乎仍然能夠感到經濟的疲弱,有64%的民眾認為仍能感受到此前經濟崩潰的影響,有近半數民眾認為美國經濟仍出於衰退中。

更為令人絕望的是,美國人對長遠未來的樂觀程度非常低,調查顯示,認為自己子女生活能夠好於目前狀況的人數比例降至歷史新低21%。

圖解中報業績之搜房:封殺不斷淨利仍同比增23% 雷建平

http://stock.zkiz.com/input_publicpost.php?搜房網(紐交所證券代碼:SFUN)昨日發佈財報。財報顯示,搜房網第二季度總營收為1.682億美元,同比增長16.7%;淨利潤為6820萬美元,同比增長23.2%。

儘管業績依然處於增長態勢,不過,自今年5月以來,搜房與房地產中介的關係就一直處於緊張的狀態,今年5月,搜房首次因端口收費過高的問題遭到杭州中介聯盟的抵制。

如同第一塊多米諾骨牌被推倒,隨後的兩個月內,重慶、北京、青島、深圳、東莞等多地的中介機構結成聯盟,聲討搜房連年上漲的端口費用,最近行業又加入聲討陣營。

搜房和各地中介不斷拉鋸的根本,是全國樓市上半年的整體低迷。不論是中介對端口費用的不滿,還是搜房暗自漲價,背後都是市場降溫下的營收壓力。

搜房日前最大調整是,搜房創始人、董事會執行主席莫天全重新出山,原總裁兼CEO代建功赴美國攻讀斯坦福大學學位,代建功的離職或有為搜房承擔與中介失和責任之意。

搜房Q2營收1.682億美元 同比增16.7%

搜房網第二季度總營收為1.682億美元,較去年同期的1.441億美元增長16.7%,較上一季度增長39%。

搜房Q2營銷服務營收7430萬美元 同比增26.1%

搜房網第二季度來自營銷服務的營收為7430萬美元,較去年同期的5890萬美元增長26.1%。

搜房Q2分類信息營收4170萬美元 環比降1%

搜房網第二季度來自分類信息服務的營收為4170萬美元,較去年同期的3840萬美元增長8.5%,較上一季度下降了1%。

搜房Q2電商營收4860萬美元 同比增8.1%

搜房網第二季度來自電子商務服務的營收為4860萬美元,較去年同期的4500萬美元增長8.1%。其它增值服務和產品的營收為360萬美元,較去年同期的180萬美元增長97.6%。

搜房網第二季度營收成本為2930萬美元,較去年同期的2610萬美元增長12.1%。搜房網第二季度營收成本的同比增長,主要由於員工支出、營業稅增加。

搜房網第二季度毛利率為82.6%,略高於上年同期的81.9%。

搜房網第二季度運營支出為5760萬美元,比去年同期的4240萬美元增長35.9%。搜房網第二季度銷售支出為3170萬美元,比去年同期的2300萬美元增長38.2%。

搜房Q2運營利潤8170萬美元 運營利潤率49%

搜房網第二季度運營利潤為8170萬美元,較去年同期的7580萬美元增長7.8%。搜房網第二季度運營利潤率為49%,較上年同期下降了4個百分點。

搜房Q2淨利6820萬美元 同比增23%

搜房網第二季度歸屬股東的淨利潤6820萬美元,較去年同期增長23.2%。搜房網第二季度每股美國存托憑證攤薄收益為0.15美元,較去年同期增長15.4%。

截至2014年6月30日,搜房網持有的現金、現金等價物和短期投資總額為9.273億美元,低於截至2014年3月31日的9.437億美元。

搜房網第二季度來自運營活動的現金流為4010萬美元,低於去年同期的7960萬美元。

圖解網易Q2財報:三大業務發力 業績高速增長

來源: http://xueqiu.com/9041141730/30821107

$網易(NTES)$ 今天宣布了公司截止到2014年6月30日的第二季度未經審計財務業績。數據顯示,

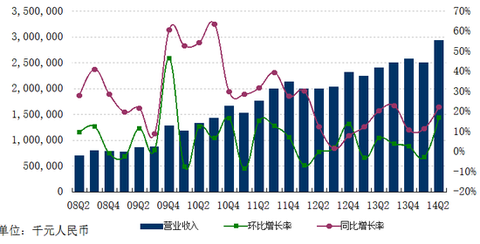

$網易(NTES)$ 二季度總收入為29.52億元人民幣,同比增長22.3%,環比增長17.2%,各項業務收入再創歷史新高;凈利潤為12.02億元人民幣,同比增長9.8%,環比增長7.0%。

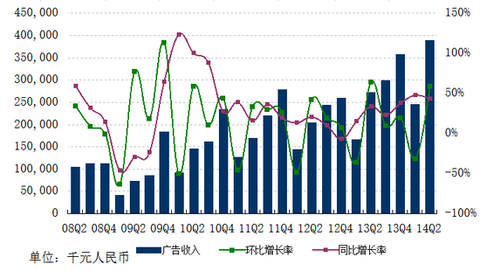

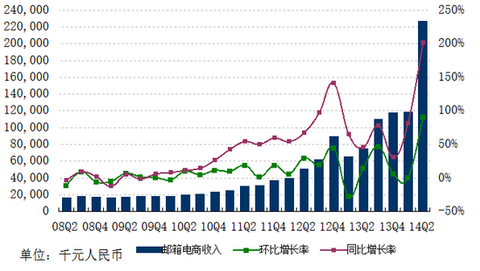

網易公司首席執行官兼董事丁磊先生說,“遊戲、廣告服務和電商業務的共同發力,造就了第二季度業績的高速增長。本季度我們三個業務領域均實現了環比和同比收入的增加。總收入環比增長17.2%,同比增長22.3%。與去年同期相比,遊戲收入增長13.1%,廣告服務收入增長42.9%,郵箱、電商及其他業務收入增長201.5%。”

季度收入近30億元,同比增長22.3%,廣告業務收入增長42.9%

網易2014年第二季度總收入為29.52億元人民幣(4.76億美元),同比增長22.3%,環比增長17.2%。其中在線遊戲服務收入為23.36億元人民幣(3.77億美元),同比增長13.1%,環比增長8.4%;廣告服務收入為3.89億元人民幣(6,272萬美元),同比增長42.9%,環比增長59.0%;郵箱,電商及其它業務的收入為2.26億元人民幣(3,649萬美元),同比增長201.5%,環比增長90.8%。

網易2014年第二季度在線遊戲服務收入為23.36億元人民幣(3.77億美元),同比增長13.1%,環比增長8.4%。

丁磊先生表示:“隨著用戶越來越重視高品質的遊戲體驗,我們遊戲業務的穩健增長來自於自研遊戲和代理遊戲的良好表現。第二季度,我們的旗艦遊戲《夢幻西遊2》及其口袋版仍然受到玩家的普遍歡迎,而網易第一款卡牌戰鬥手遊《迷你西遊》也有特別突出的表現。隨著今年4月iPad版本的發布,代理自暴雪娛樂的免費數字戰略卡牌遊戲《爐石傳說:魔獸英雄傳》在本季度表現不俗。該款遊戲在7月推出了全新的內容:首部“冒險模式”-納克薩瑪斯的詛咒。此外,我們正與暴雪娛樂緊密合作,準備將免費在線團隊混戰遊戲《風暴英雄》和備受贊譽的動作角色扮演遊戲《暗黑破壞神3》引進中國。”

“資料片和內容的不斷更新和遊戲新品的發布,是保持遊戲產品長盛不衰的重要手段。第二季度,我們發布了自研遊戲《倩女幽魂2》、《天下3》、《精靈傳說》和《武魂》的新資料片。我們計劃在今年下半年針對其他幾款遊戲發布新資料片和新版本,包括了《夢幻西遊2》、《新大話西遊2》、《新大話西遊3》、《天下3》、《大唐無雙2》和《英雄三國》等。正在研發中的網易2014年戰略級新遊,3D東方幻想MMORPG《天諭》在首測取到較好反饋後,將於本月進行第二次測試,定名“諭世封測”,我們準備在今年年底前正式推出《天諭》以及另一款第一人稱射擊遊戲產品《危機2015》。”

“作為在線遊戲業務的補充,網易的移動端遊戲受歡迎程度持續走高。除《迷你西遊》外,第二季度,我們新推出了兩款代理手遊《忍者必須死2》和《實況俱樂部》。7月,網易自研的農場經營類手遊《網易農場》問世。我們計劃在接下來的幾個月推出更多的新手遊,以豐富我們的產品,並提高移動平臺的收入貢獻。”

“本季度,我們初步嘗試了手遊產品如《忍者必須死2》與社交通訊平臺易信的整合,用戶反響熱烈。我們正聚焦於“新鮮生活社交”戰略,在易信上提供差異化和富有創新性的社交網絡服務。最近我們上線了“問一問”和“拼車”等功能以吸引新老用戶。今年晚些時候我們預期推出更多重要功能,包括易信在線支付服務平臺等。”

網易2014年第二季度廣告服務收入為3.89億元人民幣(6,272萬美元),同比增長42.9%,環比增長59.0%。

網易2014年第二季度郵箱,電商及其它業務的收入為2.26億元人民幣(3,649萬美元),同比增長201.5%,環比增長90.8%。

丁磊先生稱,“我們的廣告服務呈現良好的環比和同比增長。其中交通類、網絡服務類和食品飲料類增長最快。除強勁的行業需求外,本季度廣告業務還極大的得益於我們移動端應用的商業化進程,以及2014年世界杯的影響。據互聯網咨詢機構艾瑞的報告顯示,網易新聞客戶端位居中國用戶持續使用時間最長的新聞客戶端第一名。我們的其他移動端應用程序、門戶網站和郵箱服務也持續吸引著新用戶並不斷擴展我們的影響力。截止至2014年6月30日,我們的電子郵箱用戶超過6.8億,手機號碼郵箱總用戶數已達2.0億。另外,我們的電商業務收入在本季度取得了令人矚目的增長。”

丁磊先生總結道,“我們將繼續致力於業務的持續發展,並積極開拓海外代理和擴張機會,為傳統在線和移動端遊戲和其他服務的發展提供動力源泉。”

銷售稅金1.84億元網易2014年第二季度銷售稅金為1.84億元人民幣(2,972萬美元),上一季度和去年同期分別為1.53億元人民幣和1.49億元人民幣。銷售稅金同比和環比增加主要是由於總收入的增長。

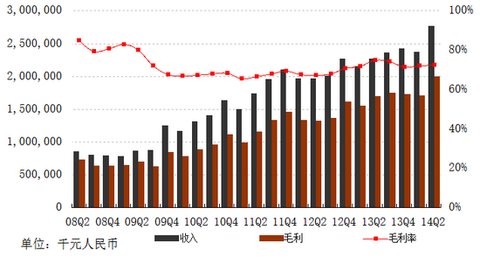

毛利潤20.00億元,綜合毛利率為72.3%

2014年第二季度毛利潤為20.00億元人民幣(3.22億美元),上一季度和去年同期分別為17.08億元人民幣和16.98億元人民幣。綜合毛利率為72.3%,上一季度和去年同期分別為72.2%與75.0%。

在線遊戲服務毛利同比和環比的增長主要得益於幾款自研遊戲,例如《夢幻西遊2》及其口袋版和網易首款卡牌戰鬥手遊《迷你西遊》的收入增長,以及來自公司代理自暴雪娛樂的《爐石傳說》及其iPad版本的收入貢獻。毛利率為77.6%,上一季度和去年同期分別為78.5%和80.9%。在線遊戲毛利率的變動主要是由於代理遊戲收入在遊戲總收入中的占比上升。

廣告服務毛利同比增長的主要原因是,交通類、網絡服務類和食品飲料類的廣告服務需求增長,移動端應用的商業化進展,以及與巴西和西班牙國家隊合作,在門戶網站和網易新聞客戶端報道2014年世界杯。廣告服務收入和毛利的環比上升主要是因為2014年世界杯和廣告業務的季節性因素影響。毛利率為60.9%,上一季度和去年同期分別為47.8%和55.5%。毛利率同比和環比增長的主要原因是廣告服務收入的上升。

郵箱、電商及其他業務毛利的同比和環比的增長主要得益於電商業務的快速發展,尤其是來自與第三方彩票產品相關的電商服務收入和毛利的增加。毛利率為35.7%,上一季度和去年同期分別為毛利率6.7%和毛損率21.0%。毛利率的改善主要是由於毛利率相對較高的與第三方彩票產品和保險產品相關的電商業務收入的增長。

運營費用8.24億元,運營費用率29.8%

2014年第二季度運營費用為8.24億元人民幣(1.33億美元),上一季度和去年同期分別為5.64億元人民幣和6.26億元人民幣。運營費用的同比增加是由於推廣與第三方彩票產品相關的電商業務、網易新聞客戶端以及與2014年世界杯相關的廣告業務的市場營銷費用增加,以及員工人數和平均薪資提高。運營費用的環比增加主要是由於與第三方彩票產品相關的電商業務和廣告業務相關的市場營銷費用增加,《倩女幽魂2》和《迷你西遊》等遊戲推廣費用的增加,以及研發投入的增加。

2014年第二季度運營費用率為29.8%,上一季度和去年同期分別為23.8%和27.6%。

凈利潤12.02億元,同比增長9.8%,凈利潤率43.4%

2014年第二季度運營利潤為11.76億元人民幣(1.90億美元),上一季度和去年同期分別為11.44億元人民幣和10.72億元人民幣。運營利潤率為42.5%,上一季度和去年同期分別為48.4%與47.3%。

2014年第二季度公司所得稅費用為9,794萬元人民幣(1,579萬美元),上一季度和去年同期分別為1.80億元人民幣和1.32億元人民幣。2014年第二季度實際稅率為7.4%,上一季度和去年同期分別為13.8%和10.8%。實際稅率同比下降主要是由於集團下屬的部分子公司在2013年第四季度被認定為重點軟件企業,2014年度可享受10%的優惠企業所得稅率。實際稅率的環比下降主要是由於2014年第二季度,公司確認了在上年度所得稅匯算清繳中獲批的所得稅減免,其中大部分為研發費用加計扣除。

2014年第二季度的凈利潤為12.02億元人民幣(1.94億美元),同比增長9.8%,環比增長7.0%。凈利潤率為43.4%,上一季度和去年同期分別為47.5%與48.4%。

2014年第二季度,公司錄得凈匯兌損失為2,018萬元人民幣(325萬美元),上一季度及去年同期分別為凈匯兌收益712萬元人民幣和563萬元人民幣。凈匯兌損益同比和環比變化主要是由於公司的外幣銀行存款及貸款余額隨美元兌換人民幣的匯率波動而折算產生的。

2014年第二季度每股美國存托憑證凈利潤為1.48美元(基本和攤薄)。上一季度為1.39美元(基本和攤薄),去年同期為1.36美元(基本和攤薄)。

季度股利

根據2014年5月13日網易公司宣布的季度股利政策,季度股利發放金額約為公司每財務季度稅後凈利潤的25%。

2014年第一季度股利為每股美國存托憑證0.34美元,已於2014年6月3日支付,共計約4,442萬美元。

董事會批準了2014年第二季度股利為每股美國存托憑證0.37美元,預期於2014年9月5日支付給2014年8月29日休市後登記在冊的全體股東。

每季度股利的發放及具體金額由董事會全權決定,將以公司的運營和盈利情況、現金流量、財務狀況及其他相關因素為基礎。

其他信息2014年6月30日,集團現金、現金等價物和定期存款共為199.42億元人民幣(32.15億美元),截止至2013年12月31日為185.84億元人民幣。2014年第二季度經營活動凈現金流入約為11.57億元人民幣(1.87億美元),上一季度和去年同期為16.50億元人民幣和10.50億元人民幣。此外,截止至2014年6月30日,境外銀行貸款有本金9,000萬美元,系由公司存放在該外資銀行境內分支機構的6.05億元人民幣短期投資作為擔保。

本文來源:網易科技報道

【重磅】圖解阿里巴巴2014年二季度財報及投資邏輯

http://www.gelonghui.com/forum.php?mod=viewthread&tid=1998&page=1&extra=#pid4549昨天阿里巴巴集團2014年第二季度財報全面披露,靚麗的財報業績可謂亮瞎無數投資者的雙眼。不過任何事情都要透過現象看本質,財說為您做360度全解讀,分析數據背後的投資邏輯,還有不得不看的風險提示哦。首先我們來看兩組阿里巴巴靚麗的核心財報數據吧!核心數據1:2014年Q2營業收入157.1億元人民幣,同比增長46.3%,環比增長31.1%

核心數據2:2014年Q2歸屬普通股股東的淨利潤為123.44億元,同比增長181.6%,環比增長122.7%。

也許看到這裡您還是暈暈的,對各種財務數據不夠敏感。沒關係,在看財報之前瞭解公司商業模式是必做功課,因此先來看下阿里帝國構造的龐大的阿里生態系統吧!

相信你看了上圖一定興奮不已,傳說中那個很掙錢的支付寶也要上市了,還有聽說阿里金融很牛X,這麼多資產要去美國上市一定很值錢。且慢,可別有此誤區,阿里上市的資產並不包括支付寶、餘額寶等阿里金融旗下業務,就連同銀泰、復星、富春、順豐等集團成立的「菜鳥網絡」物流公司也不包括在列,上市資產的核心業務如下圖:

對阿里上市資產有了概念後我們就可以去看阿里的營收構成圖了

營收構成圖裡各項名稱所對應的資產分別為:

從以上兩個季度的營收構成圖可以看到中國電商零售業務佔比最大,超八成。也就是阿里上市的核心資產是淘寶+天貓。不過我們也應看到今年二季度國際電商零售業(也就是AliExpress)佔比大幅提升,從1.39%提升至2.27%。其他業務收入佔比也在不斷擴大中。對主要財報數據有瞭解後,財說就帶您細細梳理下財報數據背後的投資邏輯。

亮點1:活躍買家達2.79億,佔網購總人數九成以上

對互聯網企業用戶數永遠是發展之根本,所以首先來看看阿里的活躍買家數。2014年第二季度,阿里巴巴集團的總活躍買家數達到了2.79億,同比增加50.8%,環比增長9.4%,用戶數同比增長達到了2012年以來的歷史最高水平。而中國網購總人數也才3.02億(CNNIC去年年底數據),也就是說,阿里巴巴「中國零售平台(淘寶、天貓和聚划算)」的用戶數就站到了整個中國網購人群的九成以上。

未來用戶數仍能快速增長的原因:1.淘寶近年來一直實行用戶和渠道下沉戰略。2014年7月10日,阿里巴巴集團已宣佈全面啟動渠道下沉戰略,集團旗下淘寶、天貓電器城、聚划算借助菜鳥物流標準化服務、手機淘寶二維碼掃碼購等,將大家電送貨入戶服務率先在全國2600多個縣市展開。2.UC瀏覽器的數億用戶將成為阿里用戶。使用UC手機瀏覽器的用戶有兩大目的:閱讀信息和購物,這使得較其他收購而言,UC的用戶能更直接的轉化為阿里用戶。

亮點2:總交易額同比增長45.1%,預計今年將超2萬億元

阿里作為一家平台型的電商,交易額的增長數直接影響著阿里未來的業績增長。2014年Q2阿里的交易額數據同樣亮眼,總交易額(GMV)同比增加45.1%,達到了5010億人民幣,加上一季度交易數據,阿里今年上半年的總交易額已經達到 9310億人民幣,距離 10000億僅有一步之遙。而2012年全年,阿里巴巴集團平台總交易額剛剛突破萬億,從上圖可以看到阿里所處的電商行業明顯有淡季旺季之分,通常Q3與Q4的業績會大幅度超過上半年。所以,預計今年阿里電商這塊交易額超過2萬億幾無懸念。

亮點3:B2C增速遠超C2C,天貓將逐步成未來增長驅動力2014年Q2天貓平台收入增長80.7%達1590億元,淘寶平台增長33.1%達3420億元。不止在營收方面,交易額方面,天貓增速也遠超淘寶,天貓在總交易額中的佔比不斷增長,截止2014年Q2已達31.7% 。總之,天貓增速迅猛,在未來具有更大發展潛力。這一判斷也得到了艾瑞第三方數據的支持。

B2C交易規模佔比不斷擴大:2014Q2 B2C市場交易規模為2845.0億元,佔比為45.2%,較2013年同期提高了6.7個百分點,C2C的佔比逐漸縮小;從增速來看,2014Q2期間B2C網絡購物市場同比增長73.1%,遠超C2C市場30.9%的增速。

而在B2C市場中,2014年Q2天貓繼續保持近六成的市場份額佔比,京東佔比達21.2%。

亮點4:移動端業務增長迅猛,或成IPO主要賣點

2014年二季度阿里移動端的月活躍用戶數上升至1.88億,在三個月內就增加了2500萬月活躍用戶。用戶的增長使得阿里的移動端數據異常亮眼,二季度移動端交易額1643億元,同比增長296.9%,環比增長39.5%。移動電商交易額所佔比重達32.8%,較去年同期提高了20.8個百分點,比上季度提高了5.4個百分點,移動端交易額佔比將不斷提升。

移動端收入及變現能力大幅提升:2014年Q2阿里巴巴移動端收入達2454億元,同比增長922.5%,環比增長111.2%。其增長勢頭猛烈,雖然目前變現能力(移動端收入/移動端交易額)仍較低,不到1.5%,但已較前幾季度大幅提升。

在交易額市場競爭格局方面,2014Q2淘寶無線繼續盤踞第一,佔比達84.2%,領先優勢明顯,手機京東位列第二,佔比為5.3%,手機唯品會排名第三,佔比2.0%

風險提示:

1.移動端變現能力仍有待考察

2014年Q2阿里收入153.71億元,總交易額約5010億元,考慮到C2C和B2C業務已經是阿里的主要收入,可以簡單的理解為阿里PC端的變現率(收入/總交易額)為3.15%,當然實際比率應高於此,而2014年Q2移動端的變現率(移動端收入/移動端交易額)僅為1.49%,上季度甚至僅為0.99%。之所以會出現如此差距是因為阿里更多依賴廣告流量模式,而移動端,屏幕小,不可能掛廣告位,不允許那麼多競價排名,會顯著影響用戶體驗,所以移動端阿里的變現能力仍有待提高。

2.各細分領域的垂直電商正在蠶食淘寶天貓份額

兩三年前,淘寶天貓幾乎看不到競爭對手,無論是從整體上,還是垂直品類,真的是打著望遠鏡都看不到對手。而2014年Q2的市場競爭格局可以看到,就是淘寶天貓60%,唯品會、京東、噹噹40%。服飾品類曾是阿里最強勢的品類,現在已經被洞穿。圖書早已是噹噹的天下,3C通訊被京東的拿下,家電被京東蘇寧國美瓜分,汽車市場被汽車之家「掌控」。商超裡面有1號店;化妝品,聚美優品異軍突起;酒仙網在酒類裡面一枝獨秀。

3.電商2.0「去中心化」模式下阿里能否突破現有收入模式?

阿里旗下的淘寶、天貓是典型的電商1.0版本,採取的是聚合模式,其核心是聚合海量用戶,再賣流量用戶給商戶的廣告模式。流量用戶越來越稀缺,自然價格越來越貴,所以收入盆滿缽滿的快速增長。不過隨著微信的發展,電商2.0版本「去中心化」模式(把用戶交給賣家商戶自己管理,只收取佣金、支付費率以及其它服務費)正在迅猛發展,大量的淘寶天貓商戶開始湧向微信建立自己的公眾賬號,有更多的個人通過自己的微信賬號銷售商品,微信公眾賬號平台上今後可能出現單一商戶突破過億的商戶。但是去中心化模式阿里卻屢屢失敗——從2012年12月的微淘到來往,現在正重點推O2O,並把去中心化平台的重點放在了支付寶上面。阿里現有的收入模式能否維持下去還存在疑問。(來源:財說)

圖解:阿里巴巴通往美國史上最大IPO之路

來源: http://wallstreetcn.com/node/207898

從一家蝸居於公寓樓里的創業小網站,到中國電商巨頭,再到如今變身赴美上市的超級商業航母,阿里巴巴是如何一步步通往美國史上最大IPO之路的呢?彭博新聞社以一幅幅圖表繪制出阿里一路走來的成功之路。

現狀——伴隨著中國中產階級的崛起,阿里巴巴成長在電子商務的繁榮大潮之中

中國新興的中產階級大力驅動了阿里巴巴平臺的產品銷售。預計到2070年,超過70%的中國人口可能被劃分為中產階級。屆時,中國商品和服務消費總額有望接近10萬億美元。

分析人士稱,越來越多的互聯網用戶是這家電商巨頭最主要的驅動力之一。在總人口約為14億的中國,互聯網用戶預計將於明年突破8.5億。

上圖:中國年均GDP增速

左下:中國互聯網用戶增長趨勢

右下:中國消費總量趨勢

時間線——從馬雲小小的公寓到紐交所

1999年初 阿里巴巴誕生

那一年,帶著從80個投資人那里融來的6萬美元,馬雲在自己杭州的家里宣布成立電子商務網站Alibaba.com。

2000年1月 引入外部投資者

日本軟銀在進駐中國時選擇對阿里巴巴投資2000萬美元。如今,軟銀在阿里的股份占到34%,是最大股東之一。

2001年12月 用戶總量歷史性的突破

阿里巴巴註冊用戶數突破100萬

2003年5月,阿里拓展至C2C市場

主攻B2B(business-to-business,企業間電子商務)市場的阿里巴巴成立了C2C(consumer-to-consumer,個人消費者之間的電子商務)網站淘寶網。

2005年8月 雅虎戰略註資

阿里巴巴選擇了雅虎作為其戰略合作夥伴,雅虎以10億美元現金和中國雅虎的全部資產換來阿里巴巴集團40%的股份。

2005年11月 馬雲暗示打算將阿里上市

馬雲稱,阿里巴巴正考慮在未來3-5年赴美上市

2007年11月 阿里巴巴網絡公司在港交所掛牌

阿里旗下阿里巴巴網絡有限公司(Alibaba.com Ltd.)登陸香港交易所主板,融資17億美元。在港交所IPO首日,阿里市值沖上257億美元。

2011年9月 引入新投資

阿里巴巴引入新的投資者,包括俄羅斯互聯網投資公司DST Global、新加坡主權財富基金淡馬錫。此舉將阿里巴巴推升至僅次於百度、騰訊的中國互聯網三大巨頭之列。

2012年6月 阿里巴巴網絡公司私有化

阿里巴巴集團(Alibaba Group Holding Ltd. )以24億美元私有化在港上市的子公司阿里巴巴網絡有限公司。

2012年9月 從雅虎回購半數股票

阿里巴巴從雅虎回購自家股票,收回雅虎所持股份的50%。同時,雅虎宣布計劃向股東返還30億美元。

2014年5月 阿里正式宣布赴美上市計劃

阿里巴巴選擇在紐交所上市,並計劃以“BABA”作為其上市代碼。分析師預計,屆時,阿里巴巴總市值可能高達1680億美元,成為美國有史以來最大規模的IPO。

2014年9月 阿里巴巴有望在IPO首日募資211億美元

在招股說明書中,阿里巴巴宣布通過IPO尋求211億美元融資,這將令其摘取美國史上最大IPO的桂冠。阿里稱,計劃以每股60-66美元之間的價格發售3.201億股美國存托憑證。

圖解勾結外國勢力? by 市井粗人

來源: http://www.hunghuk.com/2014/10/13/%E5%9C%96%E8%A7%A3%E5%8B%BE%E7%B5%90%E5%A4%96%E5%9C%8B%E5%8B%A2%E5%8A%9B%EF%BC%9F/

編按:內含大量粗口,原想改寫為老少鹹宜版,唯改寫後失其神韻,故原文直出,18歲以下或對粗言穢語不悅者,請勿點擊,本編輯對內容不負任何責任。

即係其實我都唔想徙甘多時間diu 9 d政府高官,但對住呢d 離哂地既pk,唔出聲表達立場,都真係對唔住自己。

頭先睇有線一個phone in節目,請左個唔知物春港區人大代表上黎,跟住講一大堆理論,叫人唔好爭民主,唔好爭公民提名,而家已經好民主,我係呢到唔討論佢d 理論巖唔巖,因為已經無須要討論喇,佢比個節目主持ko左:

物春代表:

拿你地唔好爭甘多野喇,而家已經好民主,因為我上立法會果陣個方案仲保守呀。(跟住引經據典一大堆野,話唔應該爭公民提名,下刪一萬字……)

主持人:

拿你做到呢個位,好應該幫市民反映佢地既意見既,甘你有無試過落去佔領區,理解下佢地點諗,同試下勸佢地走呀?

物春代表:

呀…..甘我好忙既,有好多會要開,又要養妻活兒(完全語塞)

主持人:

嘩….甘你對養妻活兒既標準,同我果個,有好大距離喎……..

=========================

之後就係範徐同葉劉兩個左膠。我都唔怕話你知,我就好L討厭果d 左膠式邏輯同思維,物L野我覺得,我懷疑,我認為,我估,我諗呀???

Diu!人地d 學生收集幾箱水、幾箱食物,你就話有人係背後攪陰謀,勾結外部勢力?我dllm,甘係邊個人攪陰謀先,勾結左邊個國家先,你又講唔出wor。你做到甘L高官,仲要對住傳媒講野,你唔係base on 事實、證據、法律既?甘你同我係自己個facebook page 9up有咩分別?定係你係度監生造謠先?你d 高官甘既質素,就唔好怪人反9你啦!

拿,我而家教埋你,咩叫勾結外部勢力,咩叫講野攞證據,自己睇我幅圖啦,高官!!!!

金融公司交易員,愛國愛港,本無甚政治立場,唯只罵邏輯荒謬者,今不得不發聲,謂之曰:「平時唔出聲既都迫住出聲,你今鋪好大獲!」

Posted in

人生哲學 and tagged

外國勢力,

粗口.

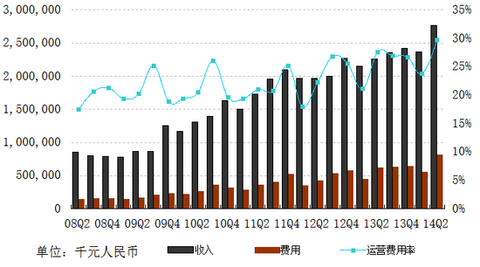

阿里三季報圖解點評:移動電商及國際化高歌猛進

來源: http://www.guuzhang.com/portal.php?mod=view&aid=645

本帖最後由 晗晨 於 2014-11-5 08:01 編輯

阿里三季報圖解點評:移動電商及國際化高歌猛進

阿里巴巴集團(紐交所證券代碼:BABA)今日發布財報。財報顯示,阿里巴巴集團第三季營收168.28億元,同比增53.7%;凈利30.30億元,較上季下降76%,較上年同期下滑38.6%。

阿里集團上季凈利124億元,這個季度明顯下降,原因在於,上季計入所持股東權益62.51億凈增長,這項權益與集團分階段收購UCWeb和OneTouch交易有關,不具有可持續性。

阿里巴巴集團這個季度業績同比下降的重要原因是,支出30.10億元用以對員工進行激勵。上述費用占阿里巴巴集團當季總收入的17.9%,較上年同期的8.64億同比增加248.4%。

阿里集團Q3營收168.29億元 同比增54%

阿里巴巴集團第三季度營收為168.29億元(約合27.42億美元),較上年同期的109.50億元增長53.7%。營收的同比增長,主要受中國商業零售業務持續快速增長的推動。

阿里集團Q3國內營收127.69億元 占比75.9%

阿里巴巴集團第三季度來自於中國商業零售業務的營收為127.69億元(約合20.80億美元),占據總營收的75.9%,較上年同期的86.45億元增長47.7%。

阿里巴巴集團第三季度中國商業零售業務的同比增長,主要受在線營銷服務營收和傭金營收的增長推動。中國零售市場交易總額同比了48.7%,主要受活躍買家數量增長52.0%的推動。

阿里集團Q3GMV達5556億元 移動端占比35.8%

阿里巴巴集團第三季度在中國零售市場的交易總額5556.66億元(約905.29億美元),較上年同期增長48.7%。移動交易總額為1990.54億元(約324.30億美元),占比達35.8%。這一比例較2013年同期提升了21個百分點,比2014年第二季度提高3個百分點。

阿里巴巴集團第三季度移動月活躍用戶為2.17億人,高於上一財季的1.88億人,高於截至2013年9月30日的9100萬人。

阿里集團Q3成本55.96億 占營收33.3%

阿里巴巴集團第三季度營收成本為55.96億元(約合9.12億美元),占據營收的33.3%。阿里巴巴集團上年同期營收成本為30.01億元,占據了營收的27.4%。

阿里集團Q3毛利112.33億元 毛利率66.7%

阿里巴巴集團第三季度毛利為112.33億元,較上一季度有小幅增長,毛利率為66.7%,低於上一季度的70.9%,也低於上年同期的72.6%。

阿里集團Q3費用66.88億元 同比增155%

阿里巴巴集團第三季度費用為66.88億元,較上一季度增長59%,較上年同期增長155%。

阿里巴巴集團第三季度產品開發支出為25.81億元(約合4.21億美元),占據了營收的15.3%。阿里巴巴集團上年同期產品開發支出為11.68億元,占據了營收的10.7%。

阿里巴巴集團第三季度銷售與營銷支出為17.49億元(約合2.85億美元),占據了營收的10.4%。阿里巴巴集團上年同期銷售與營銷支出為6.57億元,占據了營收的6.0%。

阿里巴巴集團第三季度總務和行政支出為19.60億元(約合3.19億美元),占據了營收的11.7%。阿里巴巴集團上年同期產品開發支出為7.93億元,占據了營收的7.2%。

阿里巴巴集團第三季度股權獎勵支出為30.10億元(約合4.90億美元),占據了營收的17.9%,較上年同期增長了248.4%。阿里巴巴集團上年同期股權獎勵支出8.64億元,占據營收7.9%。

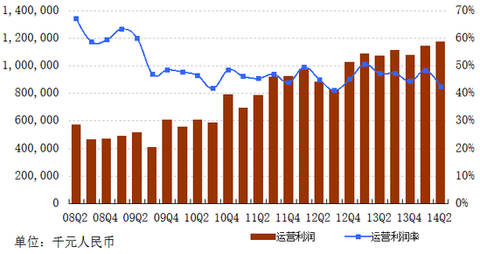

阿里集團Q3運營利潤43.45億元 運營利潤率25.8%

阿里巴巴集團第三季度運營利潤為43.45億元(約合7.08億美元),占據營收的25.8%,較上年同期下滑17.2%。阿里巴巴集團上年同期運營利潤為52.48億元,占據了營收的47.9%。

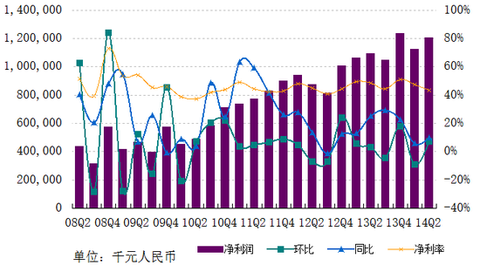

阿里集團Q3凈利30.30億元 同比降38.6%

阿里巴巴集團第三季度利息和投資收入為4.68億元(約合7600萬美元),較上年同期的3.18億元增長47.2%。利息支出5.21億元(約合8500萬美元),較上年同期的3.74億元增長39.3%。

阿里巴巴集團第三季其它收入為3.78億元(約6200萬美元),較上年同期3.89億元下滑2.8%。

凈利潤為30.30億元(約4.94億美元),較上年同期的49.37億元下滑38.6%。

截至2014年9月30日,阿里巴巴集團持有的現金、現金等價物和短期投資總額為1099.11億元(約合179.06億美元),高於截至2014年3月31日的436.32億元。

截至2014年9月30日,阿里巴巴集團通過運營活動產生的凈現金為58.65億元(約合9.55億美元),較上年同期的45.26億元增長29.6%。

阿里巴巴集團第三季度資本支出為33.96億元(約合5.53億美元),高於上年同期的11.40億元。的自由現金流為89.38億元(約合14.56億美元),較上年同期的66.83億元增長33.7%。

截至2014年9月30日,阿里巴巴集團在第二財季用於投資活動的凈現金為325.55億元(約合53.04億美元)。其中投資和收購活動為159.12億元(約合25.92億美元)。

點評:移動電商及國際化高歌猛進,變現速度超預期

GMV增長驅動B2C業務快速增長:3Q14 B2C業務收入為132億元,同比增長49%,占總收入比例達到78.4。其中國內B2C 收入128億,同比增長48%,占總收入比例為75.9%,速賣通收入4.19億元,同比增長100%,占總收入比例為2.5%,速賣通快速增長得益於公司在巴西、俄羅斯等市場的成功開拓,未來可關註在印度及東南亞市場的開拓。B2C收入增長動力來源於GMV增長, 3Q14 GMV為5557億元,同比增長48.7%,而GMV增長主要由用戶增長驅動,3Q14活躍買家52%至3.07億家,其中移動端買家同比增長138至2.17億家(環比增長15%)。此外,從GMV結構上來看,阿里巴巴集團繼續推進從淘寶引流到天貓的政策,天貓3Q14 GMV同比增長78%到1760億,而淘寶GMV同比僅增長38%,這有利於未來提升貨幣化率。

3Q14移動端GMV及貨幣化率顯著提升:3Q14 移動端GMV為1989億元,同比增長162%,占總GMV比例為35.8%,較2Q13提升3個百分點。3Q14移動端收入37.2億元,同比增長1020%,環比增長52%,移動端貨幣化率達到1.87%,同比上升1.26個百分點,環比上升0.38個百分點。3Q14整體貨幣化率保持與去年同期持平,PC端貨幣化率3Q14僅為2.54%,同比下滑0.07個百分點,環比下滑0.49個百分點,主要原因是阿里巴巴集團大力扶持移動端產品,而商戶整體廣告預算既定,兩端調配的結果。

B2B業務保持平衡發展:3Q14 1688業務收入為7.9億元,同比增長39.1%,國際批發業務3Q14收入為11.98億元,同比增長24%,預計未來仍將保持平穩增長。

雲計算同比增長50%,奠定未來增長基石:未來移動互聯網由傳統信息撮合進入到交易環節已是業內共識,進入交易環節需要移動入口、大數據和雲計算的有機結合,阿里巴巴看到了這一點,三季度采取了降價手段與國際巨頭亞馬遜和微軟競爭,短期拖累毛利率,但長期奠定未來快速增長的基礎。

估值與前景: 公司毛利率同比下滑5.8個百分點,但扣除SBC費用,公司毛利率同比僅下滑1.2個百分點,考慮到UCweb、高德軟件及公司大規模投資新產品的影響,毛利率下滑在預期之內。根據Bloomberg一致預期,阿里巴巴2015/16財年EPS為2.22/2.96美元,目前對應P/E為46/34倍,建議投資者長期關註。

附:中文財報全文

阿里巴巴集團(紐交所證券代碼:BABA)周二發布了該公司截至2014年9月30日的2014財年第二財季財報。財報顯示,阿里巴巴集團第二財季營收為人民幣168.28億元(約合27.42億美元),較上年同期增長53.7%;因計入員工激勵計劃成本,阿里巴巴集團第二財季凈利潤為人民幣30.30億元 (約合4.94億美元),較上年同期下滑38.6%。

阿里巴巴集團首席執行官陸兆禧表示,“我們發布了業績強勁增長的一季財報,主要運營數據均出現了顯著增長。我們的業務繼續表 現出色。我們的財務數據,反映出自身生態體系的實力,以及公司可持續增長的堅實基礎。在我們的中國零售市場,商品交易總量在第二財季同比增長了49%,年活躍買家同比增長了52%。我們在移動業務的領先優勢進一步擴大,9月份移動商務應用月活躍用戶達到2.17億人。在截至2014年9月末的12個月中,移動交易總額達到950億美元。我們還被移動業務貨幣化能力的不斷改進所鼓舞。”

第二財季主要業績:

--在中國零售市場的交易總額為人民幣5556.66億元(約合905.29億美元),較上年同期增長48.7%。

--移動交易總額為人民幣1990.54億元(約合324.30億美元),較上年同期增長14.7%。

--在中國零售市場的年活躍買家為3.07億人,高於上一財年末的2.79億人,高於截至2013年9月30日的2.02億人。

--移動月活躍用戶為2.17億人,高於上一財季的1.88億人,高於截至2013年9月30日的9100萬人。

--營收為人民幣168.29億元(約合27.42億美元),較上年同期增長53.7%。

--運營利潤為人民幣43.45億元(約合7.08億美元),較上年同期的人民幣52.49億元下滑17.2%。

--凈利潤為人民幣30.30億元(約合4.94億美元),較上年同期的人民幣49.37億元下滑38.6%。該數據計入了阿里巴巴集團對員工進行的激勵計劃所涉及的30.10億元人民幣成本。

--不按照美國通用會計準則,阿里巴巴集團第二財季凈利潤為人民幣68.08億元(約合11.09億美元),較上年同期的人民幣58.93億元增長15.5%。該數據低於湯森路透21位分析師11.7億美元的平均預期。

--每股美國存托憑證攤薄收益為人民幣1.24元(約合0.20美元),較上年同期的人民幣2.13元下滑41.8%。不按照美國通用會計準則,阿里巴巴集團第二財季每股美國存托憑證攤薄收益為人民幣2.79元(約合0.45美元),較上年同期的人民幣2.55元增長9.4%。

第二財季業績分析:

營收為人民幣168.29億元(約合27.42億美元),較上年同期的人民幣109.50億元增長53.7%。營收的同比增長,主要受中國商業零售業務持續快速增長的推動。

來自於中國商業零售業務的營收為人民幣127.69億元(約合20.80億美元),占據了總營收的75.9%,較上年同期的人民幣86.45億元增長47.7%。中國商業零售業務的同比增長,主要受在線營銷服務營收和傭金營收的增長推動。中國零售市場交易總額同比增長了48.7%,主要受活躍買家數量增長52.0%的推動。在截至2014年9月30日的第二財季,阿里巴巴集團的貨幣化率(Monetization Rate)維持穩定在2.30%,與上年同期的2.31%基本持平。的移動營收為人民幣37.19億元(約合6.06億美元),占據了中國商業零售業務總額的29.1%,高於截至2014年6月30日的19.4%,高於上年同期的3.8%。阿里巴巴集團移動營收的增長,得益於移動交易總額的增長,以及移動貨幣化率提升至1.87%,高於上一財季的1.49%,以及上年同期的0.61%。

來自於中國商業批發業務的營收為人民幣7.90億元(約合1.29億美元),較上年同期的人民幣5.68億元增長39.1%。來自於中國商業批發業務營收的同比增長,得益於付費用戶數量的增長,以及付費用戶平均營收的增長。

來自於國際商業零售業務的營收為人民幣4.19億元(約合6800萬美元),較上年同期的人民幣2.10億元幾乎增長一倍。來自於國際商業零售業務營收的同比增長,得益於付費用戶數量的增長。

來自於國際商業批發業務的營收為人民幣11.98億元(約合1.95億美元),較上年同期的人民幣9.66億元增長24.0%。來自於國際商業批發業務營收的同比增長,得益於付費用戶數量的增長。

營收成本為人民幣55.96億元(約合9.12億美元),占據了營收的33.3%。阿里巴巴集團上年同期營收成本為人民幣30.01億元,占據了營收的27.4%。

產品開發支出為人民幣25.81億元(約合4.21億美元),占據了營收的15.3%。阿里巴巴集團上年同期產品開發支出為人民幣11.68億元,占據了營收的10.7%。

銷售與營銷支出為人民幣17.49億元(約合2.85億美元),占據了營收的10.4%。阿里巴巴集團上年同期銷售與營銷支出為人民幣6.57億元,占據了營收的6.0%。

總務和行政支出為人民幣19.60億元(約合3.19億美元),占據了營收的11.7%。阿里巴巴集團上年同期產品開發支出為人民幣7.93億元,占據了營收的7.2%。

股權獎勵支出為人民幣30.10億元(約合4.90億美元),占據了營收的17.9%,較上年同期增長了248.4%。阿里巴巴集團上年同期股權獎勵支出為人民幣8.64億元,占據了營收的7.9%。

無形資產攤銷為人民幣5.98億元(約合9700萬美元),高於上年同期的人民幣3900萬元。無形資產攤銷的同比大幅增長,主要與公司的戰略收購相關,其中包括對UC瀏覽器和高德軟件股權的收購。 運營利潤為人民幣43.45億元(約合7.08億美元),占據了營收的25.8%,較上年同期下滑17.2%。阿里巴巴集團上年同期運營利潤為人民幣52.48億元,占據了營收的47.9%。

不按照美國通用會計準則,未計利息、稅項、折舊及攤銷前利潤(EBITDA)未計利息、稅項、折舊及攤銷前利潤(EBITDA)為人民幣84.93億元(約合13.84億美元),高於上年同期的人民幣65.05億元。不按照美國通用會計準則,未計利息、稅項、折舊及攤銷前利潤率為50.5%,低於上年同期的59.4%,低於上一財季的54.4%。

利息和投資收入為人民幣4.68億元(約合7600萬美元),較上年同期的人民幣3.18億元增長47.2%。

利息支出為人民幣5.21億元(約合8500萬美元),較上年同期的人民幣3.74億元增長39.3%。

其它收入為人民幣3.78億元(約合6200萬美元),較上年同期的人民幣3.89億元下滑2.8%。

所得稅支出為人民幣13.39億元(約合2.18億美元),較上年同期的人民幣6.37億元增長110.2%。的有效稅率為28.7%,高於上年同期的11.4%。

凈利潤為人民幣30.30億元(約合4.94億美元),較上年同期的人民幣49.37億元下滑38.6%。不按照美國通用會計準則,凈利潤為人民幣68.08億元(約合11.09億美元),較上年同期的人民幣58.93億元增長15.5%。

每股美國存托憑證攤薄收益為人民幣1.24元(約合0.20美元),較上年同期的人民幣2.13元下滑41.8%。不按照美國通用會計準則,每股美國存托憑證攤薄收益為人民幣2.79元(約合0.45美元),較上年同期的人民幣2.55元增長9.4%。

歸屬於普通股股東的凈利潤為人民幣29.76億元(約合4.85億美元),較上年同期的人民幣48.83億元下滑39.1%。

截至2014年9月30日,阿里巴巴集團持有的現金、現金等價物和短期投資總額為人民幣1099.11億元(約合179.06億美元),高於截至2014年3月31日的人民幣436.32億元。

截至2014年9月30日,阿里巴巴集團在第二財季通過運營活動產生的凈現金為人民幣58.65億元(約合9.55億美元),較上年同期的人民幣45.26億元增長29.6%。資本支出為人民幣33.96億元(約合5.53億美元),高於上年同期的人民幣11.40億元。的自由現金流為人民幣89.38億元(約合14.56億美元),較上年同期的人民幣66.83億元增長33.7%。

截至2014年9月30日,阿里巴巴集團在第二財季用於投資活動的凈現金為人民幣325.55億元(約合53.04億美元)。其中投資和收購活動為人民幣159.12億元(約合25.92億美元)。

(綜合新浪、騰訊及格隆匯會員王青雷點評)

|

圖解:工業大宗商品價格幾乎完全由美元主宰

來源: http://wallstreetcn.com/node/210680

下面兩張圖表明,在過去10年里,不論是原油還是大宗工業原材料的價格,都與美元高度負相關。隨著美元的走強,這些與制造業息息相關的大宗商品料將持續受到打壓。

下圖不難看出,過去10年中,貿易加權美元指數和布倫特油價呈現很明顯的反向波動關系。

(說明:上圖中美元指數的坐標軸為逆向)

在過去20年終,CRB工業原材料現貨價格指數基本成反比關系,這一關系在過去10年中尤為明顯。

(說明:上圖中美元指數的坐標軸為逆向)

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

新浪微博季報圖解:前三季共虧損6800萬美元

來源: http://www.guuzhang.com/portal.php?mod=view&aid=711

500彩票季報圖解:凈利同比增2倍環比降47%

來源: http://www.guuzhang.com/portal.php?mod=view&aid=750

本帖最後由 千與千尋 於 2014-11-21 12:51 編輯

500彩票季報圖解:凈利同比增2倍環比降47% 作者:雷建平

500彩票網(證券代碼:WBAI)今天發布財報。財報顯示,500彩票網第三季度營收1.876億元,較上年同期增171.1%;凈利潤3960萬元,較上年同期增216.8%,環比降47%。

500彩票第三季度環比下降主要是由於:1) 2014年6月19日授予公司員工股票期權所產生的股權激勵費用; 2) 二季度一次性沖回13年的企業所得稅610萬,原因是公司被評為2013和2014的“國家重軟企業”享受稅率下降至10%。

500彩票網第三季度活躍新用戶總數為323.3萬人,比前一季度216萬增49.7%,活躍新用戶購買彩票額為13.711億元(約合 2.234億美元),比上一季度的12.283億元增長11.6%。

500彩票網第三季度活躍PC用戶數量101.4萬人,環比下降5%;這些用戶購買彩票總額為11.737億元(約1.912億美元),環比下降14.6%。活躍移動應用用戶數量為73.6萬人,環比增長3.7%,這些用戶購買彩票總額為8.624億元(約合1.405億美元 ),環比增長74.8%。

500彩票網第三季度活躍移動網站用戶數量為248.5萬人,環比增長68.5%,這些用戶購買彩票總額為2.085億元(約合3400萬美元),環比下降7.3%。

500彩票網第三季度直接活躍用戶數量為109.1萬人,環比增長41.9%,這些用戶購買彩票總額為20.346億元(約合3.315億美元),環比增長11.1%。

500彩票網第三季度活躍用戶為240.9萬人,環比增長36.8%,這些用戶購買彩票總額為2.1億元(約合3420萬美 元),環比下降19.9%。

500彩票Q3營收1.876億元 同比增20.2%

500彩票第三季度彩票購買總額為22.446億元(約合3.657億美元),環比增長7.2%,同比增長205.1%,環比增長主要是由於2014年世界杯拉動相關足球賽體彩購買數量增加。

500彩票第三季度凈營收達1.876億元(約合3060萬美元),比前一季度的1.561億元增長20.2%,比去年同期的6920萬美元增長171.1%。

500彩票第三季度從各省體彩管理中心收取總服務費達到2.261億元(約合3680萬美元),比去年同期的8210萬元增長175.4%,比前一季度的2.212億元增長2.2%。

500彩票Q3成本與費用1.496億元 同比增178.1%

500彩票第三季度運營開支為1.496億元(約合2440萬美元),比去年同期的5380萬元增長了178.1%,比前一季度的9940萬元 增長了50.5%。

500彩票第三季度服務成本為1650萬元(約合270萬美元),比去年同期的750萬元增長120%,比前一季度的1410萬元增長17%,同比增長主要是由於彩票總購買額增加。其中,銷售與營銷開支為5880萬元(約合960萬美元),同比增長 138.1%,環比增長16.7%;

500彩票第三季度總務與行政開支為5250萬元(約合860萬美元),同比增長250%,環比增長101.1%,這些增長 主要是由於授權公司員工股票期權相關的股權獎勵開支增加;

500彩票第三季度服務研發開支為1850萬元(約合300萬美元),同比增 176.1%,環比增長110.2%,這些增長主要是由於紅利增加和授權公司員工股票期權相關股權獎勵開支增加。

500彩票Q3營業利潤3930萬元 運營利潤率32%

500彩票營業利潤為3930萬元(約合美元640萬元),同比於2013年第三季度的1770萬元增長122.0%;環比於2014年第二季度的5950萬元減少33.9%。

除去期權費用的(非美國通用準則下)營業利潤為7930萬元 (約合美元1,290萬元), 同比2013年第三季度1830萬元增長了333.3%, 環比2014年第二季度6730萬增長了17.8%。

500彩票第三季度營業利潤占凈收入20.9%, 相比於2013年第三季度的25.6%及2014年第二季度的38.1%。2014年三季度營業利潤占總收入的17.4%。

500彩票Q3凈利3960 萬元 環比降47%

500彩票第三季度凈利潤為3960 萬元 (約合美元650萬元),比去年同期的1250萬元增長216.8%,上季度為7540萬元,較上一季度下降47%。

截止至2014年9月30日,公司擁現金及現金等價物為5.06億元 (約8240萬美元);受限制貨幣資金為1620萬元(約260萬美元);定期存款為4.1億元(約6700萬美元)。

截止至2014年6月30日,公司擁現金及現金等價物為4.39億元;受限制貨幣資金為1,560萬元;定期存款為2.6億元。 (騰訊科技)

|

Next Page