- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

人民幣兌美元在岸價快速下跌 跌破6.86關口

周二早盤,人民幣兌美元在岸價出現一波快速下跌,跌破6.86關口,再創2008年12月以來的新低。

據彭博援引兩位交易員稱,15日開盤後市場內缺乏美元賣盤,人民幣在購匯推動下貶值到6.8660元附近時,才看到至少兩家中資大行拋售美元;人民幣跌勢收窄至6.86元後,這些大行在該價位附近持續報賣美元,價格恢複窄幅盤整。

、

離岸人民幣兌美元也同時再度突破昨日最低點,最低跌至6.8679。

美元指數周二早盤亞市時段,維持在100點以下,小幅震蕩上行。

人民幣中間價連續8日調貶 跌204點破6.84關口

周二,人民幣中間價報6.8495,調貶204點,也是連跌第8天,創近八年新低。上日報6.8291;上日16:30收盤報6.8409,夜盤收報6.8452。

今日公布的人民幣兌美元中間價,較市場預期出現明顯偏差。此前,路透按一籃子貨幣匯率變化測算的人民幣兌美元中間價今日料開在6.8545元附近,較上日貶值約254點。這一數據周一也較外匯交易中心公布的實際中間價出現偏差78點。另外,澳新銀行稱,美元/人民幣中間價周二可能跳漲至2008年以來高點6.86。

中國貨幣網6月初曾發布特約評論員文章稱,春節以來人民幣兌美元匯率中間價變化與“收盤匯率+一籃子貨幣匯率變化”的形成機制高度相符,中間價形成機制的規則性和透明度顯著提高,在提高央行匯率政策可信度、穩定市場預期等方面發揮了重要作用。而“一籃子貨幣匯率變化”分為基礎部分和人為調節部分;人為調節部分,各報價商會結合自身因素,對基礎部分進行一定人為調節。同時外匯交易中心還需要對報價商報價進行加權處理,最終形成當天人民幣兌美元中間價。

早前,隔夜人民幣在岸價一度跌至6.8564,離岸價也再創新低,跌至6.8637。

隔夜美元指數突破1月高點,觸及100.22,為去年12月初以來最高水平。周二早盤亞市美元指數小幅回調至100點以下。

人民幣中間價下調104點 在岸價逼近6.90關口

周五,人民幣兌美元中間價報6.8796,調貶104點。這也是人民幣中間價連續第11天調貶,再創近八年半新低。上日報6.8692;上日16:30收盤報6.8700,夜盤收報6.8720。受耶倫講話和經濟數據強勁影響,美元指數創14年新高,周五早盤突破101關口。

由於有大行在6.87關口站崗值守,在岸人民幣昨日穩定在6.879附近。周五早間美元指數大漲,外匯交易中心人民幣中間價公布後,在岸價隨即下跌至至6.8910。

交易員指出,由於美元指數連日上漲且已經處於歷史高位,回調風險加大,機構投資者看多美元的意願在下降;加上擔心監管層出手維穩,銀行自營盤也在縮減美元多頭頭寸。而客盤依然是購匯為主,且念及12月美聯儲加息可能繼續提振美元,客盤也有意願推遲結匯。

離岸人民幣方面,受到美元指數上漲壓力影響,隔夜離岸價跌破6.90關口,目前報6.9059。

受耶倫肯定加息預期言論影響,美元指數周五亞市早盤延續強勢上漲,超過13年半高位的100.96,快速突破101點關口,目前漲逾101.20關口。美聯儲主席耶倫周四(11月17日)在國會聽證匯報經濟展望時表示,特朗普當選美國總統沒有改變美聯儲“相對很快”升息的計劃。她還保證將完成任期。此番言論為12月加息發出了最明確的信號。目前美國聯邦基金利率期貨顯示的12月加息概率已經升至91%。

人民幣中間價連續12天調降 再貶189點逼近6.9關口

周一, 人民幣中間價報6.8985,連續第12天下調,上日報6.8796;上日16:30收盤報6.8912,夜盤收報6.8880。

11月18日CFETS人民幣匯率指數為94.54,按周漲0.21。

高盛認為,在美元走強的環境下,為保持CFETS一籃子指數穩定,人民幣兌美元就需要進一步走低,並將引發資本外流再度惡化的風險。

交通銀行首席經濟學家連平表示,人民幣的強弱由經常賬戶和資本賬戶主導,前者(即貿易)並不存在很大問題,仍存順差,但後者所體現出的資本外流則是人民幣的壓力點,其背後是對於經濟下行的預期及資產全球配置意願提升。

天風證券首席經濟學家、中國社會科學院教授劉煜輝認為,人民幣有貶值壓力,但人民幣匯率機制運行較平穩。中國有維持全球貨幣穩定的責任,避免出現人民幣對美元大幅貶值的情況,同時也要維持人民幣對一攬子貨幣保持穩定的狀態。

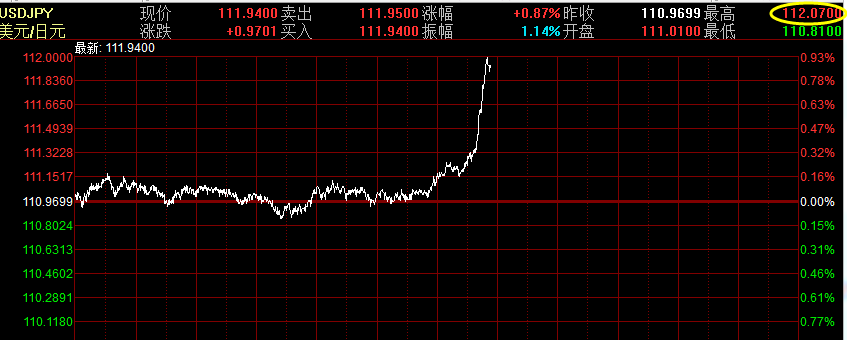

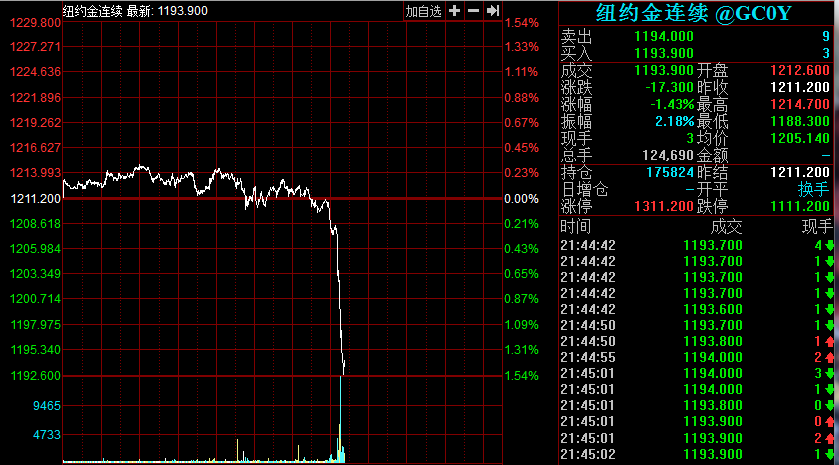

美元指數持續走高!現貨黃金跌破1200美元關口

美元指數持續走高,漲幅擴大至0.52%,報101.61;美元/日元升破112關口,為2月17日來首次。

現貨黃金跌破1200美元/盎司,為5月份來首次。現貨白銀跌幅擴大至1.5%,報16.36美元/盎司,為6月初以來最低;布倫特原油下跌0.57%,WTI原油跌0.83%。

人民幣離岸價快速下跌逾200點 跌破6.94關口

在周三日間跌破6.92關口後,人民幣兌美元離岸價夜盤短時間內大幅下跌逾200點,快速突破6.93和6.94兩大關口。

而當晚較早前,在岸人民幣報價一度跌破6.91關口,目前報價在6.8975。

中國金融四十人論壇(CF40)高級研究員張斌今日發表研究文章稱,當前匯率形成機制會不斷地逼著看好人民幣、願意持有人民幣的企業和個人(人民幣多頭)面臨匯率損失,看空人民幣的企業和個人則是不斷地得到鼓勵。這種對人民幣多頭非常不利的匯率形成機制要盡快改,改得越晚資本流出壓力越大,最終可能會形成資本流出加劇和貶值預期升級的惡性循環。

人民幣離岸價大跌逾160點 連破6.92、6.93兩關口

周三晚間,人民幣兌美元離岸價再次出現逾160點的大幅下跌,跌破6.93關口,報6.9366。當日人民幣兌美元離岸價已連續連續跌破6.92、6.93兩大關口。

另外一方面,在岸人民幣價格也在同時出現逾50點的下跌,報6.8978,逼近6.90關口。

美元指數上破102關口 再度刷新十三年以來新高

北京時間24日下午消息,美元指數上破102關口,再度刷新2003年3月以來高位。

另外,歐元/美元跌破12月3日支撐位,觸及2015年4月以來最低水平;美元/日元進一步上漲至113.26日元,創3月29日以來的最高水平;土耳其里拉跌至創紀錄的1美元兌3.4186里拉。

分析人士認為,美國強勁的房市數據進一步鞏固了市場對美聯儲12月加息及明年繼續收緊政策的預期,進而支撐美元。Commonwealth Foreign Exchange首席市場分析師Omer Esiner認為,美元的持續上漲得益於對通脹和美聯儲可能加快加息的預期升溫。

“實際上,特朗普當選美國總統後,美元指數就出現了持續的上漲。”一德期貨分析師寇寧解釋說,這一方面是因為此前特朗普在貨幣政策上主張盡快結束寬松政策,加快加息步伐,另一方面由於12月議息會議臨近,市場對美聯儲啟動加息的預期持續高漲。

對於外匯市場後市情況,寇寧同樣認為,由於目前美國經濟增長穩健,且美聯儲貨幣政策與歐洲、日本央行政策分化,未來美元或延續上漲的趨勢。在此背景下,人民幣對美元匯率預計將繼續貶值,但貶值幅度和步伐將較為溫和緩慢。同時,在人民幣對美元貶值的同時,人民幣匯率指數將保持穩定或小幅上升。

人民幣中間價跌破6.9關口 離岸人民幣再度刷新紀錄新低

周四,人民幣中間價下調181點跌破6.9,報6.9085,創2008年6月來新低。上日為6.8904;上日16:30收盤報6.8928,夜盤收報6.9190。

另外,北京時間9:10,離岸人民幣兌美元跌破6.96,再度刷新紀錄新低。

宏觀消息:

1、北京時間周四淩晨,美聯儲公布11月會議紀要。絕大多數官員認為勞動力市場閑置減少,加息應該相對快地到來。有官員直接指出,12月加息合適。《華爾街日報》稱,紀要顯示美聯儲傾向於12月加息,強化了市場對加息時點的預期。

2、環球同業銀行金融電訊協會(SWIFT)11月23日發布的報告顯示,10月人民幣的全球支付額下滑至第六位,占比降至1.67%;而在傳統的貿易金融領域,人民幣的排名也被歐元反超,成為第三活躍貨幣,占比4.61%。

機構觀點:

中國民生銀行研究院宏觀經濟研究員劉傑認為,人民幣對美元匯率的走勢其實更多取決於中國自身。而當下,外匯占款、外匯儲備均出現連續下降,結售匯仍處於逆差水平,這從一定程度上反映了當下市場對人民幣匯率的貶值預期。

中國社會科學院學部委員余永定表示,人民幣目前確實面臨著貶值壓力,而這貶值壓力主要是由於出口順差的縮小,再加上資本大量外流造成的。近期關於人民幣匯率貶值的擔憂逐漸加重,雖然人民幣短期面臨貶值壓力,但中國經濟基本面不支持人民幣長期貶值。

中信建投宏觀分析師黃文濤等在會議紀要中稱,短期人民幣仍面臨貶值壓力,但央行料有意控制波動幅度。不能排除中國央行借特朗普當選後海外市場波動增大之機,提前釋放部分人民幣貶值壓力,但短期內市場也無需對匯率波動過度擔憂。他認為,如果貶值預期持續發酵,將增大央行維穩匯率的可能。近期人民幣中間價實際值一直強於其規則理論值,CFETS匯率指數也處在上升狀態,顯示中國央行仍希望控制人民幣兌美元雙邊匯率波動的幅度。中美貨幣政策分化的邏輯依然存在,人民幣匯率重估的進程可能在明年持續,但近期人民幣快速走弱的主要原因還是因為海外美元走強。

人民幣中間價大幅上調153點 收複6.90關口

周二,人民幣中間價大幅上調153點,報6.8889,上日為6.9042;上日16:30收盤報6.9022,夜盤收報6.9083。

宏觀消息:

1、外匯管理局分支機構近日召集當地各家銀行開會,要求對跨境業務審核趨於嚴格。加強審核的主要是對公業務方面,尤其是企業的對外直接投資業務,其它還涉及轉口貿易、利潤匯出、境外並購等。

2、隨著特朗普承諾擴大開支和減稅,經合組織上調了美國及全球經濟增速。OECD稱,有針對性的公共開支計劃可促進私營經濟活動,有助於全球擺脫低增長陷阱。但該組織警告,保護主義擡頭或抵消財政刺激效果。

機構觀點:

方正證券首席經濟學家任澤平在11月28日發表的報告中寫道,近期人民幣匯率屢創新低並不是基於經濟基本面,而是對2014、2015年積累的高估修正,為美元走強提供了契機。

招商證券首席宏觀分析師謝亞軒認為,參考一籃子貨幣是人民幣轉向完全自由浮動這一最終目標的過渡,其中一個優點就是,一定程度上將人民幣的波動和美元的不確定性相連,因此分化了貶值預期。換句話說,人民幣不再跟美元綁在一起,也就意味著,如果美元走強,人民幣對美元會走弱,而當美元走弱的時候,人民幣也會相應走強。

光大證券全球首席經濟學家彭文生認為,當前匯率靈活非常重要。回顧美元自上世紀70年代至今的三次升值周期,頭兩次都導致了新興市場的金融危機,主因是當時新興國家匯率僵化,無論是拉美還是亞洲都對美元采取固定匯率。

Next Page