- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

斥資逾7000萬歐元 跨國藥企首個中國生物制藥基地投產

仿制藥的春天已經過去,取而代之的是蓬勃發展的生物制藥。看好中國生物制藥行業的廣闊前景和巨大潛力,跨國藥企正在加大投入。

德國制藥巨頭勃林格殷格翰5月16日宣布,該公司籌建4年已久的中國生物制藥基地正式啟用。該生物制藥基地位於張江藥谷,是跨國藥企在華建立的首個也是唯一一個符合國際標準的生物制藥基地,第一期投入超過7000萬歐元。這標誌著跨國藥企將首次能夠在中國大規模地進行生物藥的生產運營。

勃林格殷格翰執行董事會主席馮保和表示:“中國將成為全球第二大制藥市場,期待未來與更多合作夥伴的長期合作。”勃林格殷格翰是全球最大的生物制藥合同生產廠商之一,公司上個月公布的2016年財報顯示,生物制藥合同生產領域去年的凈銷售額為6.13億歐元,增幅6.4%。

作為國內首批開展生物制藥合同生產(CMO)的試點跨國藥企之一,勃林格殷格翰目前已經與三家中國生物醫藥公司簽訂生產合同,包括百濟神州、北海康成、再鼎醫藥等。勃林格殷格翰中國總經理羅家立對第一財經記者表示:“這是一項長期投資。借助這一世界一流的生物制藥和合同生產平臺,中國藥企可以加速進入歐美市場,加強中國生物制藥的核心競爭力。同時,跨國藥企也可以借助這座‘橋梁’迅速進入中國市場。”

北海康成董事長薛群對第一財經記者表示:“即將委托勃林格殷格翰生產的惡性腫瘤靶向藥物屬於一類新藥,在中國非常需要。”他介紹道,2015年中國排前20位的惡性腫瘤藥物中,只有7個靶向藥,在發達市場靶向藥占到前20位中的16個。

“因此中國在生物制藥方面和發達國家的差距仍然很大。但同時也為新藥研發企業創造了巨大的市場空間。”薛群告訴第一財經記者。

“如果沒有MAH制度,我們這樣的初創藥企前期很大一部分投資會耗費在建廠、設備等方面,在周期長、融資難度高的情況下,這樣的投入是很不值得的。”,薛群對第一財經記者表示,“有了CMO的模式,幫助我們大幅節約了生產成本的投入。”

基石藥業CEO江寧軍對第一財經記者表達了對中國創新藥前景的樂觀。他認為,MAH制度無疑能夠促進中國生物制藥的創新。“CMO政策剛出,我們也在積極研究,代工和自己生產都是可能的選項。”江寧軍說道。基石藥業從事的新藥研發領域,包括腫瘤免疫藥物、心血管、風濕性關節炎、血液病及自身免疫病等。

在勃林格殷格翰的中國生物制藥基地,第一財經記者看到一條2000立升的一次性生物反應器生產線,這也是目前世界上體積最大的一次性生物反應器。公司相關人員告訴第一財經記者,基地的設計產能將由四條這樣的生產線組成,可以滿足未來更大市場需求。中國的生產基地,也是這家德國制藥巨頭在德國、奧地利、美國之後的第四個生產基地。

張江生物醫藥基地開發有限公司總經理王蘭忠對第一財經記者表示:“隨著越來越多跨國藥企投資張江,能加快研發型企業的創新成果的中試和產業化,促進中國原創生物制藥的發展。”據介紹,張江目前在研創新藥物品種超過300個。

勃林格殷格翰提供的數據顯示,目前中國90%以上的藥企仍以仿制藥生產為主,中國醫藥產業的競爭力仍有很大的提升空間。根據中商產業研究院的預測數據,2020年中國醫藥市場規模將達1.8萬億元人民幣,其中生物藥品市場規模將增至3333億元,占整個醫藥市場份額大幅增至18.6%;而化學藥品的市場占比則會下降至49%左右,達8780億美元。目前生物藥和化學藥的占比分別是12%和56%左右。

不過,跨國藥企對於進入中國CMO生物藥制造領域一直非常遲疑,他們擔心為企業開發的細胞系、細胞株等核心知識產權可能會遭到濫用。而隨著勃林格殷格翰成為第一個“吃螃蟹的人”,以及中國對於知識產權方面的政策完善,未來外企的這種思維禁錮可能會被打破。

盡管過去十年里,仿制藥市場利潤豐厚,很多大型藥企都雙腳跳進了仿制藥市場。無論是安進、艾爾健、勃林根殷格翰、GmbH、還是輝瑞、阿斯利康或者默克、諾華、Biogen,都在投資或者與其它公司合作開發仿制藥。

賽諾菲全球研發總裁曾和禮對第一財經記者表示:“仿制藥的早期回報可能是很好的,但是很容易得來的,也會很快消失。我從沒有看到過哪家企業只靠仿制而沒有原創就能賺錢的,未來只會獎勵給創新的藥物。”曾和禮正在帶領賽諾菲的從傳統的制藥公司轉向新型的生物制藥公司,賽諾菲近期在瑞士投資的一個新工廠也將完全用於生物原創藥物的生產。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

跨國藥企加大中國生物醫藥領域投資

為了把生物醫藥領域最新的技術帶進中國,降低生物制藥的成本,提升中國制藥的整體水平,跨國藥企正在加大中國市場的投資布局。

在5月19日的第一財經技術與創新大會上,GE方面透露,即將在中國成立生命科技園,具體計劃有望在未來幾個月公布。默克也在同一場合表示,今年年內默克End to End生物工藝研發中心將落戶中國。就在本周,勃林格殷格翰中國首個生物制藥基地啟用,成為首個在中國實現生物制藥生產的跨國藥企。

GE醫療生命科學事業部大中華區總經理李慶對第一財經記者表示:“GE已經有計劃在中國建一個GE的生命科技園希望將最新的技術和服務帶進中國。”

李慶未透露該科技園的具體落地城市和投資規模。不過他指出:“最終的目的就是降低成本,服務於更廣大的患者。”他同時表示,GE有能力吸引到全球跨國公司到中國來投資,有能力幫助本土企業和新興醫藥企業在中國做得更好。

GE在中國的業務是為生物醫藥企業提供生產必要的設備和工具,在單克隆抗體、疫苗和胰島素等方面,為企業提供解決方案。據李慶透露,GE中國的合作夥伴包括輝瑞的生物中心,武漢的喜康,以及百濟神州等。

“如果把生物制藥公司比作挖金礦的,那麽GE就是做鐵鏟的。基礎設施很重要,能幫助更多合作夥伴實現價值。”李慶風趣地比喻。

他還透露,GE的下一個風口是細胞治療。據介紹,GE生命科學部門目前已經就細胞治療開始了全方位的布局,針對這個市場成立了專門的事業部。“我們也是跟著全球的生命技術在走,我們的願景是讓全球更多的生命能夠得到更加經濟、優質的產品。”李慶說道。

默克生命科學工藝解決方案中國區總經理王慕陽也表示:“整個默克生命科學部門會加大在中國的投資,更好地服務本土生物制藥企業,提高他們藥品上市的速度,從而服務於中國患者。”她還表示,默克End to End生物工藝研發中心將落戶中國,這是默克在全球生物科學里的一個重大布局。

生物科技領域正在中國蓬勃發展。中國本土生物科技初創公司也如雨後春筍般崛起。由複星醫藥投資的生物技術公司複宏漢霖總裁兼CEO劉世高對第一財經記者表示:“目前我們已經有兩個產品在臨床三期的實驗,另外我們有三個產品進入臨床一期。在今年9、10月份會有5個產品進入臨床三期。”

劉世高向第一財經記者透露,複宏漢霖的第一個產品美羅華生物類似藥有望在今年底報告生產,這有望成為中國第一個上市批準的單克隆抗體生物類似藥。未來5年,公司在研產品將達到50個,銷往世界的五大洲。在加入複宏漢霖前,劉世高在美國百時美施貴寶等跨國藥企服務超過20年。

生物藥雖然技術先進,被認為是下一個投資的風口,不過研發和生產成本都很高,這導致病人難用和用不起等問題。統計數據顯示,單克隆抗體從上世紀90年代起,到目前已經有五、六十個藥品批準上市,主要是腫瘤和自身免疫疾病領域。目前全球的銷售額約1500億,不過中國市場只占到2%至3%,也就是3億至4億美元。

“進口藥非常貴,而且生物藥幾乎國產藥。”劉世高解釋道,“我們的生物類似藥法規一直到2015年才制定頒布出來,加上這些藥的專利很多都是從2013年才陸續到齊,太貴了,在這個情況之下老百姓用藥就非常低,做的幾個單克隆抗體藥絕大部分的使用率都不到10%,有些甚至都不到5%,一個療程可能就是二、三十萬。”

為了加速中國生物藥的研發和生產,藥明康德旗下藥明生物推出了研究、開發、生產一體化的商業模式。藥明康德在醫藥定制生產與醫藥定制研發生產(CDMO)領域已經進入全球前三。

藥明生物高級副總裁李競對第一財經記者表示:“高質量,速度快、標準化是未來生物醫藥領域發展的方向。這就需要一個與國際接軌的標準化體系。不單單服務中國市場,而且要走向國際市場。”他還表示,隨著中國“藥品上市許可人持有制度”(MAH)的逐步推出完善,將會有更多跨國公司加入中國生物制藥合同生產(CMO)領域,提升中國生物制藥的整體標準。

GE醫療生命科學事業部大中華區總經理李慶表示:“當一個技術達到非常輝煌的程度,隨之而來的就是技術成本和效率的問題。GE下一步需要解決的是如何將這些藥品工業化。”

李慶舉例稱,現在抗體是一個很成熟的工業的,老百姓都能用到這個藥,但是細胞治療這些新技術仍然不是工業化程度很高的產品。“我們會通過一系列的研發、重組、收購降低工業化、產業化,來降低整個細胞治療的門檻和成本。”李慶說道。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

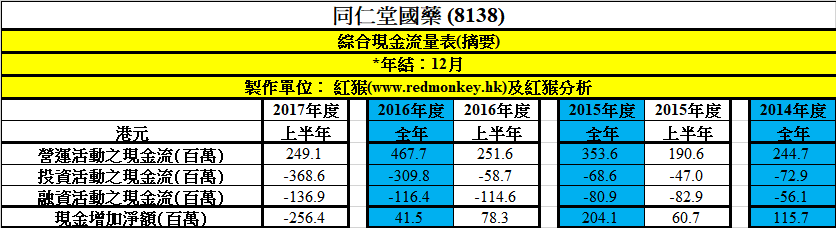

8 Aug 2017 - [業績公布] 同仁堂國藥(8138)財務分析摘要分享

-------------------------------------------------------------我與Larry Hung成立的「博立資本」,會適時與不同上市公司管理層會面,並分享所得資訊,讓大家可對相關公司了解得更深入,有興趣可按此作參考。

-------------------------------------------------------------

業績公布期會較忙,所以未有足夠時間為大家作出大部份業績的文字分析分享,但也可將做好的財務分析摘要分享,大家可自行詮釋。

同仁堂國藥(8138)於8月8日收市後公布至今年6月上半年業績,現在分享業績財務分析摘要。

(資料來源:公司年報) * 按下圖可放大

---------------------------------------------------------------

我與Larry Hung已成立「博立資本」,提供股票組合管理服務,有興趣可按此作進一步了解。---------------------------------------------------------------(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有此股)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

跨國藥企占據中國醫藥市場 代表建議優化審評審批

來源: http://www.nbd.com.cn/articles/2018-03-11/1197975.html

圖片來源:視覺中國

(原標題:正視規模數據浮誇 中國藥企期待松綁)

兩會在進行中,醫藥界代表們的呼聲仍然強烈。多位來自制藥企業的代表認為,關於新藥的一系列改革應持續推進,如新藥的審批審評等程序改革,而他們也期盼改革中的更多細則在2018年的落地。

全國人大代表、康恩貝制藥董事長胡季強認為,通過一系列改革,應讓中華醫藥成為走向世界舞臺中央的一張新名片。

據2016年、2017年世界處方藥銷售50強排名,連續兩年沒有一家中國藥企。

在今年第十屆醫藥界人大代表政協委員座談會上,代表們認為,中國已經是一個全球排名第二的醫藥大國,但國際序列中卻難覓身影,這說明中國制藥企業的發展仍然不足,制約的相關政策應該開閘。

工業規模仍然較小

如果將中國醫藥市場和國際醫藥市場比較,直觀懸殊仍然較大。

據代表們透露,2017年,中國醫療用藥市場約1300億。其中,真正屬於創新藥和民族藥的比重不到35%。其余市場為跨國藥企占據。

而2016年、2017年世界處方藥銷售50強排名,連續兩年沒有一家中國藥企。日前某咨詢機構發布的世界藥物銷售100強排名中,也沒有一家中國制藥企業生產的產品。

據這份世界藥物銷售100強排名中,銷售排名第一位修美樂銷售額達184.27億美元,第100位則是輝瑞的偉哥,達12.04億美元。

就藥品的單品種,國內藥企的藥品,沒有一個的工業營收超過10億美金。

據了解,現在單品中藥品,超過了一定規模以後,會被限制用藥。

康恩貝制藥董事長胡季強認為,這說明,中國現在已經是一個排名全球第二、第三的醫藥大國,但絕不是醫藥強國,離醫藥強國還很遠。這樣不利於中國企業做大,中國這麽大一個市場,我們的產品應該鼓勵做大。

胡季強認為,在未來,中國相關政策應該鼓勵做大單品,而不是一看銷售額放大就開始遏制。

如果從工業規模角度回看中國醫藥市場的競爭力,或許另有感觸。而關於醫藥工業規模,多位兩會代表認為,現在的統計數字和實際產業數字之間存在著巨大差距。

即按照統計,今年醫藥市場規模約2萬多億。兩會醫藥代表們認為,實際上,我們整個中國藥品市場的終端市場價格,也就是零售價計算,在2016年時總共只有約15000億。

胡季強稱,做藥品的都知道,出廠價格有底價,現在OTC的產品出廠價格到零售之間可能是一半一半,甚至只有40%和60%的關系,如果把這個數字打一個折,其實我們醫藥工業在國內市場,包括進口藥在內,總共也就是12000億左右,這是最多。扣除進口藥,恐怕也就是一萬億之內的規模。

所以中國的企業從工業角度來講規模非常小。而市值最高的恒瑞制藥,也沒擠進世界處方藥50強排名中,而這一排名的第50名,藥企的銷售額是22億美金。

多位代表認為,必須要正視我們現在醫藥企業的現狀。

胡季強認為,伴隨著著藥品供給側改革的深入,隨著三醫聯動醫改的深入,隨著藥品消費的升級,醫藥整個行業是一個結構調整,包括產品結構,產業結構,組織結構調整的時間,也是重新洗牌的一個時機。優秀企業、優勢企業,生產新藥、好藥、良藥的企業,一定自身抓住機會,加速發展。同時有關的政府部門,一定要重新站在一個民族複興的高度,站在整個產業發展的高度,制定相關的政策,比如如何來真正支持我們中國的醫藥工業企業做大做強,能夠真正進入到世界制藥新晉的行列,進入排行榜。

那麽,在新的一年里,如何制定相關政策來真正支持中國的醫藥工業企業做大做強,是一個重大的產業政策問題。

審評審批優化

全國人大代表、恒瑞制藥董事長孫飄揚稱,對於醫藥行業來說新的時代需要去改革,去激發新的活力,需要用創新去實現新的願景。相信通過國家藥品監管制度的改革,未來醫藥企業的核心競爭力將回歸到創新能力和產品質量上,劣幣驅良幣的現象將會得到糾正。

孫飄揚認為,在全球化的產業格局中,無論是研發創新,還是市場開拓,都是國內外一盤棋,對於擁有國際視野,能夠整合全球資源的企業來說,將贏得話語權。

從數字表明向縱深看的話,企業乃至產品具有靈活的市場機制是首要的競爭優勢。

近兩年來,中國生物醫藥體制的改革,尤為審評審批的改革變化非常大。但在未來,在這個新時代,新的改革要求、企業新的發展目標,使得創新機制改革需要持續前行,如新藥上市審評審批、臨床審批流程等。

在2017年,醫藥行業相關部門就制定了很多關於醫藥創新的政策,如中共中央辦公廳與國務院辦公廳聯合頒發的深化藥物審批和新藥創新的意見。全國人大代表、貝達藥業董事長丁列明認為,這是一份綱領性的文件,綜合了很多這些年醫藥創新改革的意見和建議。

因為醫藥創新具有很長的鏈條和過程,新藥審批是其中非常重要的一個環節,審批慢的話將給創新帶來很大的影響。經過系列改革,這一時間大有改觀,然而這一綱領性文件的細則還沒有落地。這一細則中,代表們最關註的是圍繞新藥研發的審批和流程的優化。

如代表們討論的理論前置審批,改革前是領導批完之後才申請理論,現在是申請之前就可以。這一新思路,本來出發點是讓藥企們一拿到臨床批文就可以做臨床研究,理論審批在前。但操作過程中會碰到一些困難,即原來有些拿到批文之後再審批,現在先批,怎麽樣銜接好就很重要。丁列明透露,現在很多的臨床研究還跟不上,臨床研究能力不夠。所以現在創新,做新藥的企業很多,項目也很多,那現在有很多要經過臨床研究階段了,但是臨床研究機構跟不上。

2018年,綱領性文件細則的出臺,將是藥企們激動的一件事。

在代表們期望的繼續優化新藥上市審評審批流程中,期望向國外學習。目前國內程序是,逢審必查,每一個產品都要查,而國外FDA檢查仿制藥也不是每一個都查,這樣有利於效率的提高。在審評審批的過程當中,代表們認為,生產現場的檢查和臨床實驗現場檢查最好能同步進行。目前是先把臨床查完,才能查CMC這部分,如果這兩個檢查同時進行可以節省審評的時間。同時,由於現在有一些新藥有條件的審批,能夠出臺一個關於滾動提交數據的具體的流程和要求,將便於企業有章可循。

丁列明最期望的是,新的一年中,能有進一步優化臨床信息資源審批流程的好消息。因為,目前流程,使得他等待現在審批的時間仍然很長。他統計發現,國內臨床研究完成報告要12個審批,增加時間三個多月。

丁列明認為,這個審批完全可以簡化,很多審批在重複,而且同一個單位,同一個研究機構,同一個醫院重複的報一些內容,完全可以優化,可以改革,甚至可以改成備案制。而事實上,關於這一建議,很多代表和委員都在呼籲,希望通過共同呼籲得到改善。

多位代表和委員認為,當相關政策和程序更加科學,企業的步伐才會走得快,才會有更多的時間進入市場中去拼殺。

跨國藥企上海轉型:放心搞科研,真刀實槍做市場開發

從“單打獨鬥”的跨國藥企在華研究中心,到“開放式”與中國的中小藥企進行研發生產合作——改革開放40年來,在華跨國藥企在不停地摸索、探究,究竟什麽才是他們在中國紮根的最佳姿勢?

經過20多年的本土化磨合後,在華跨國藥企的創新模式,已經跳出了曾經簡單的一對一合作模式,從單一領域擴大到多方面創新。尤其在近幾年國家新藥準入制度改革的浪潮下,外資藥企在中國市場的研發投入進一步增大;此外,外資藥企和本土機構、本土院校及科研機構的合作也正繼續加強。

要想做出令人滿意又受市場歡迎的產品,這些跨國醫藥研發中心的工程師們開始走出實驗室,走進中國本土的醫院、手術室,和一線工作者進行交流。

改革深入、市場變化

1997年5月,世界知名的生物制藥公司諾和諾德在北京設立研究發展中心,打響了跨國制藥企業在中國設立研發機構的第一槍。彼時,中國入世談判正緊鑼密鼓地開展,中國醫藥行業即將迎來外國藥企的沖擊。

諾和諾德研發中心進入中國經過了“頂層設計”,自此,外資企業的醫藥研發中心進入中國也迎來了受到高層支持的黃金時刻。1992年9月,時任國務院副總理的朱镕基出訪丹麥,“他點名讓使館安排到諾和諾德考察,並親自做諾和諾德董事長和總裁的工作,邀請他們進入中國市場。”中國駐丹麥大使館前大使甄建國曾對媒體表示。

2012年,諾和諾德北京研發中心成立15周年時,時任衛生部長陳竺在諾和諾德舉行的揭牌儀式上表態,積極鼓勵各類跨國制藥企業和相關研究機構在華設立研發中心,並將研發成果實現本地轉化。

從1997年起,跟隨著諾和諾德的腳步,以輝瑞、賽諾菲、諾華、阿斯利康為代表的眾多外資藥企開始涉足中國這塊市場剛剛開放的土地,開始在華設立銷售和研發部門。

2005年,輝瑞制藥謀劃在上海設立中國研發中心,當時只有一個13人的籌備小組。同年10月,公司研發中心正式成立,隨後便進行快速擴張,至今人員已經超過1500人,並於武漢開設了研發分中心。

相對而言,另一家跨國醫療器械巨頭美敦力在中國開設研發中心時間更短,但過程頗為曲折。美敦力公司由美敦力公司與柯惠公司在2015年合並而成,巧合的是,這兩家公司原先的中國研發中心均於2012年8月在上海成立,其中,柯惠中國研發中心位於浦江鎮,美敦力則在張江設立了上海創新中心。

然而,在進入中國的早期,不少外資藥企對中國的知識產權保護和相關政策都不放心,其新品研發力度和質量頗受質疑。曾有媒體轉引醫藥圈內部人士的話稱,“其實只是將已經在國外上市的藥到國內再驗證一遍。這樣的研發中心沒有研(科研),只有發(市場開發)。”

而隨著改革開放的進一步深化,中國的市場環境也漸漸發生了變化。

“目前,中國已加入了ICH(國際人用藥品註冊技術協調會),這將推動國際創新藥品早日進入中國市場,滿足臨床用藥需求,同時提升國內制藥產業創新能力和國際競爭力。”輝瑞中國研究開發有限公司總經理趙大堯博士對第一財經記者表示,“跨國藥企在華產品上市時間會進一步縮短。同時,對有誌於進入國際市場的本土企業,在中國加入ICH後,可以遵循統一的技術標準研發新藥,用同樣的數據同時支持國內外藥品註冊上市,避免了重複工作和資源浪費,使我國創新企業與國際同步開發,同步批準成為可能。”

外資研發與本土需求結合

美敦力開發的AxiumTM Prime可解脫彈簧圈是一種針對腦動脈瘤治療的產品,該產品已在包括中國在內的全球30多個國家和地區獲上市許可。這一“中國研發中心主導,美國提供支持”的產品,打破了“美國研發,中國上市”的慣常產品套路。“這表明在一些領域,中國已經走在了前面。”美敦力中國研發中心高級研發總監彭揚曾對媒體表示。

外資企業研發中心的“發力”與其本土化水平的提高緊密相關。曾任美敦力中國研發中心高級研發總監的李元勛去年參加了一個外科高級專家論壇,在會上結識了許多一線的醫務工作者。在交流中,李元勛對自身產品研發的需求有了更多領悟,他從需求層面更加了解到了本土醫生的產品需求,“最關鍵的是,(我們)通過討論了解了如何把醫生在臨床的訴求和我們的研發結合到一起,這是我們正在一步步探索的事情。”

要想做出令人滿意又受市場歡迎的產品,這些跨國醫藥研發中心的工程師們開始走出實驗室,走進中國本土的醫院、手術室,和一線工作者進行交流,觀察醫生們在使用產品時會遇到的問題。

事實上,這種本土化的研發轉型,也反映了當前全球醫藥研發的一種趨勢,即更加強調企業和社會、醫生以及消費者的互動。“相比十多年前,目前中國乃至全球的研發格局有了巨大變化,正在從完全不同的個體參與者組合,開始演變成合作推動的整體生態系統。”趙大堯表示,“輝瑞研發成立了一個獨有的醫療創新中心,一個以結果為導向的創業團隊,致力於轉化研發生態系統,集合了世界上一些最優資源,包括患者、學術研究人員、基金會和我們自己的科學家,以更快的速度和更高的效率開發藥物。”

在這一背景下,通過與高校等單位合作,外資醫藥企業正努力拓展在華研發人才隊伍和科研實力。以輝瑞中國研發中心為例,它與北京大學、清華大學、複旦大學、中國科學院等國內一流的學術機構建立了長期合作夥伴關系,開展了各類藥物開發研究以及人才教育培訓。2015年起,輝瑞中國研發中心與上海交大—耶魯聯合生物統計中心開展合作:上海交大為輝瑞中國研發中心的員工提供生物統計學和藥品法規科學項目的學習機會,而輝瑞中國研發中心則提供相應的臨床研究項目實習的機會。

跨國藥企與本土藥企合作

去年10月,當時的食藥監總局辦公廳公開征求《藥品註冊管理辦法(修訂稿)》意見,以此進一步完善中國的藥品註冊審評審批制度,特別值得註意的是,這一新的政策給外資藥企提供了新的機遇:申請人在歐盟、美國同步申請並獲準開展藥物臨床試驗的新藥臨床試驗申請,或在中國境內用同一生產線生產並在歐盟、美國同步申請上市且已通過其藥品審批機構現場檢查的藥品註冊申請可以優先審評。

在這一利好的促進下,為了把新藥盡快地帶給中國的患者,在這個全球第二大醫藥市場重啟高速增長的新常態,外資藥企對創新藥物的研發布局箭在弦上。

咨詢機構弗若斯特沙利文就此做了一次調查,發現不少外資藥企在中國的研發戰略在近幾年正在悄悄轉型:從自己的研發部門大包大攬轉向與外部合作研發,過往獨立的研發機構開始削減投入,加大了與本土藥企在研發上的合作力度。

這在過去很難想象,畢竟對於制藥企業來說,藥品的研發成果可以說是最高機密,向來對中國的知識產權保護持懷疑態度的老外們為何轉了念頭?

研發效率成為主因。百濟神州首席執行官吳曉濱曾對此表示,“從全球的角度上來講,大公司的研發效率相對較低,實際上不那麽令人滿意,反而是一些比較小的公司,由於自身比較靈活,研發效率也就比較高。因此很多大公司在慢慢探索,如何更多地和這些早期研發的小公司進行合作,如何把研發生態系統更多地擴展到與小研發公司以及科研院校的合作上。”

這一邏輯並不難理解,新藥研發的平均資金和時間成本已經上升至20億美元、15年,通過合作的形式,這些風險得以平攤,而選擇本土企業合作,成功後,在後續審批、生產、上市環節都可以享受到“國產化”的政策優惠:跨國企業在國內申報藥物需要“三報三批”,國內企業只需“兩報兩批”,少了一報一批,能使藥品上市時間縮短3年。

可以看到的是,本土制藥企業與跨國藥企新的創新藥合作在近年來變得多起來。派格與輝瑞,華領醫藥與羅氏,再鼎醫藥與賽諾菲,禮來制藥與信達生物都達成過合作開發協議。可以看到的是,未來兩年,這種模式勢必還將持續,外資藥企嘗試通過各種創新合作模式推進本土化也將成為在華新的核心戰略之一。

罗浮山国药:借“Boss”模式实现增长

1 : GS(14)@2010-10-17 13:12:26http://www.cb.com.cn/1634427/20101015/156922.html

用产品折扣代替工资 靠严格考核凝聚队伍 “能够获得来自昆吾九鼎的投资,一方面得益于我们产品众多,目前仅销售的药品就有80多种。”广东罗浮山国药股份有效公司(以下简称罗浮山国药)董事长陈新泉顿了一下,随后加重了语气:“另一方面,也是因为从去年开始的销售模式改革导致公司业绩猛增,投资方因此受到鼓舞。”

2010年9月,昆吾九鼎投资管理有限公司(以下简称九鼎投资)向罗浮山国药投入5000万元人民币,这也成为这家经过改制的广东民营中药企业获得了第一笔风险投资。从2009年下半年开始,这家公司实行由操盘手、营销总监罗时璋引入的“Boss”模式(即让地区经理做老板的分权模式),今年上半年OTC(非处方药)业务增长263%,带动整体业绩增长60%,从而引来了投资方的关注。

空降兵发起变革

如果把时间的指针拨转到上个世纪80年代初,罗浮山国药在广东算得上数一数二的大厂,甚至可以与白云山制药厂齐名,但是在之后的发展中它却渐渐落后了。

陈新泉回忆说,罗浮山国药在5年前的销售额就已经超过了1亿元,但之后增长乏力,销售额一直在1亿元到1.6亿元之间徘徊。

2009年7月,曾经在修正药业、葵花药业负责销售管理多年的罗时璋空降到罗浮山国药,他带来了这两家企业快速增长所使用过的法宝——被业界称为“Boss”模式的营销体制。

罗时璋首先扩充了销售队伍。“一般来说,制药企业要想做大市场并维持下去,必须有数量可观的销售队伍,否则销售势头很难持久。”罗时璋以哈药集团举例:哈药集团是全国最大的制药集团之一,旗下的哈药六厂和三精制药是集团最著名的两家制药企业。

无论哈药六厂还是三精制药,都是以广告拉动销售。在业内,“重广告轻销售”成了哈药集团的代名词。这种销售模式,在广告持续大量投放的情况下可以维持,一旦广告力度减弱,销售颓势就会立刻显现。比如在广告投放下降的情况下,2009年上半年,三精制药的保健品营业额为8386万元,较2008年下降44.96%,利润率减少3.3%。

相比之下,修正药业则正好相反。“修正目前的销售队伍高达几万人。”罗时璋认为,有强大的地面推广,再加上一定的广告拉动,双重力量下,修正药业的销售额实现了迅速增长。2009年,销售额即超过100亿元人民币。

反观罗浮山国药,至2009年7月时,全国的销售人员只有70多人,这样单薄的队伍很难实现市场上的突破。于是,罗浮山国药高层经过共同商量,同意罗时璋对销售进行改革。到2009年年底,罗浮山国药成立了非处方药一部、非处方药二部、处方药部和普药部四个部门,销售人员增加到2000人,至2010年上半年,更是增长到4000人,其中最主要的试点部门是非处方药一部。

“人人当老板”模式

对于每一个制药企业来说,本意上都希望建立强大的销售队伍,但是这也需要增加大量的开支,比如薪酬开支、差旅费开支等。许多企业一算账,往往都会认为这样做划不来。

罗时璋说,“Boss”模式则可以有效地解决这一问题。所谓“Boss”模式,通俗一点说,即“人人做老板”的模式。“让每个人都做老板,搞承包经营。”罗时璋解释说,公司在全国范围内招地区经理,但是并不给这些地区经理发工资,而是给他们更大的产品折扣。比如公司的主打产品消炎利胆片,市场上每盒卖两元多,给地区经理只有一元。这些地区经理可以自己招七八个县级代表,按照1.3元/盒的价格交由县级代表销售。

粗看起来,地区经理和传统的地方经销商没什么区别,但实际上有诸多不同。首先,地区经理和下面招聘的县级销售代表必须参加公司的营销会议。“每个月会很多,例会至少有两次。”罗时璋说,如果不参加,地区经理和销售代表会受到严厉处罚。

其次,与经销商不同,地区经理每月须向总部递交各种销售报表,同时,完成总部的一些调研任务。总部规定了严格的价格体系,有总部给地区经理的价格、地区经理给县级代表的价格、县级代表给零售终端的价格、零售终端最终的销售价格,四种价格全国都有统一规定,各地销售部门必须严格执行。 另外,公司对地区经理和下属业务人员的审批也颇为严格。“一般来说,聘用业务人员必须要有担保人担保,对业务员的身份我们会严格核实。”罗时璋说,他们选择的担保人一般是政府公务员、老师等,担保后业务员的销售行为会受到很大约束。

虽然是一个土生土长的“中国式”营销模式,但“Boss”模式实施并不简单。罗时璋说,整个制度细则打印了100多张纸,发给每一个地区办事处。作为约束机制的回报,地区经理可以以公司地区办事处的身份开展经营活动,而经销商则只能以经销商的身份开展活动。

为何营销人员能接受这样严格的制度?罗时璋认为,拥有丰富的产品线是实施“Boss”模式的先决条件。据介绍,罗浮山国药有100多个产品获得了生产批号,而在市场上销售的产品有82个,进入国家基本药物目录的有32个。这些产品涵盖了妇科、风湿、清热解毒、喉科等多个领域,其中不乏知名产品:罗浮山百草油、消炎利胆片等。

“从回报来看,获得丰厚回报的优秀地区经理也不少,他们的收入甚至比我高得多。”罗时璋说,有的地区经理一个月能拿10多万元,这也成为激励公司快速成长的重要推动力。以该公司最早成立的非处方药一部来看,2009年7月份刚成立时,月销售回款才100多万元,到2010年7月份,已经增长到700万元,9月则超过1000万元。而公司增长最快的就是非处方药产品,2010年上半年比去年同期增长了263%,推动公司业绩增长超过60%,今年销售回款预计将超过3亿元。正是这样一份不错的成绩单,给犹豫中的投资方昆吾九鼎吃了最后一颗定心丸。

然而,对于罗浮山来说,真正的挑战还在于:“Boss”模式能否持续拷贝成功。毕竟,目前罗浮山的营销改革仅仅是初见成效,能否最终成功还有待于时间的考验。

[創業板] 同仁堂國藥 (8138) (關係:1666) 專區

1 : GS(14)@2012-11-01 00:32:05http://www.hkexnews.hk/listedco/ ... TN20121031778_C.pdf

董事會宣佈,於二零一二年六月四日,本公司已根據第15項應用指引向聯交所遞交經修改後的分拆建議,內容有關建議分拆及其附屬公司同仁堂國藥之股份於創業板獨立上市。聯交所於二零一二年八月三十一日確認本公司可進行有關建議分拆。於二零一二年十月三十一日,本公司就已發行及根據股份發售將予發行之同仁堂國藥股份於創業板上市及買賣一事重新遞交申請。建議分拆須符合第15項應用指引及上市規則其他有關條文之規定。

建議分拆(倘進行)將構成視作出售本公司於同仁堂國藥之股權。本公司預期,建議分拆前本公司及其控股股東股份公司將直接或間接分別持有同仁堂國藥53.09%及46.91%之權益。故根據上市規則第14A.13(1)(b)(i)條,建議分拆將構成本公司之關連交易。在現階段,建議分拆之條款尚未落實,本公司亦未就建議分拆達成任何協議或諒解,倘建議分拆適用之任何百分比率達5%或以上,則建議分拆亦須獲本公司獨立股東事先批准後,方可作實。現階段不能保證建議分拆是否會進行。本公司將適時及╱或根據上市規則之規定就建議分拆另行發表有關公佈。

...

有關同仁堂國藥集團及餘下集團之資料

同仁堂國藥乃為於二零零四年在香港註冊成立之有限公司,於本公佈日期其已發行股本由本公司及股份公司分別擁有53.09%及46.91%。本公司預期,建議分拆前本公司及其控股股東股份公司將直接或間接分別持有同仁堂國藥53.09%及46.91%之權益。

同仁堂國藥集團主要從事中藥和保健產品的海外分銷網絡之營運,其透過該網絡在中國以外市場進行中藥和保健產品的零售、批發及提供中藥保健服務。

餘下集團主要在中國從事製造及銷售中藥產品業務。

...

進行建議分拆之理由及裨益

同仁堂國藥集團之業務已發展至足以於創業板獨立上市之規模。本公司認為建議分拆符合股東之整體利益。本公司亦認為,建議分拆可更好地反映同仁堂國藥集團之優勢價值,提高其營運及財務之透明度,藉此投資者可獨立於本公司對同仁堂國藥集團之表現及潛力進行評價及評估。本公司預期於完成建議分拆和股份發售後仍將為同仁堂國藥之控股股東,並從同仁堂國藥集團透過建議分拆而提升之價值中獲益,且是次上市將有利於本公司,理由如下:

(i) 令本公司能夠專注並進一步發展其餘下業務(如在中國從事製造及銷售中藥產品業務),且提供日後在資本市場集資之靈活性,使其更有效運用資金,並透過持續擴展及收購支持業務增長;同時吸引有意投資於中藥產品的海外分銷業務之新投資者,令同仁堂國藥集團可發揮增長潛力;

(ii) 基於以下各項,同仁堂國藥集團之價值預期將透過建議分拆得以提升:

(1) 預期在聯交所上市將提高同仁堂國藥在其客戶、供應商及其他業務夥伴中之地位,並能招聘可用優秀人才;

(2) 預期在聯交所上市將令同仁堂國藥直接及獨立進入股權及債券資本市場,並有助其取得銀行信貸融資;

(3) 由於受到投資界之嚴謹監察,預期同仁堂國藥獨立上市將令其管理層肩負公司營運及財務表現之責任及問責更直接明確。預期這將增強管理層對業務之專注,從而改善決策過程、對市場轉變更快作出回應及提高營運效率。將同仁堂國藥於股市之表現與其在聯交所上市之同業作比較,相對更易於衡量管理層之表現。其亦可依據有關表現給予管理層獎勵,從以激發管理層作更大貢獻;及

(4) 於聯交所上市亦將令有意分析及貸款予從事中藥產品的海外分銷業務之公司之信貸評級機構及財務機構對同仁堂國藥之信用狀況有更清晰之瞭解。

董事相信,建議分拆之條款屬公平合理,且符合股東之利益。

同仁堂國藥集團之財務資料

截至二零一零年十二月三十一日止及截至二零一一年十二月三十一日止兩個財政年度,同仁堂國藥集團之稅前及稅後淨溢利分別約為港幣76.8百萬元,港幣62.0百萬元,港幣77.7百萬元及港幣60.2百萬元。截至二零一一年十二月三十一日,同仁堂國藥集團之資產總額及負債總額分別約為港幣461.6百萬元及港幣55.9百萬元。

股東務請留意,上述數據有待同仁堂國藥之核數師作出最終審核。載入招股章程之最終審核數據或會與上述資料存在差異。

保證配額

根據第15項應用指引之規定,倘董事會議決進行建議分拆及股份發售,而上市委員會已批准建議分拆及股份發售,則董事會將向合資格股東提供若幹數目同仁堂國藥股份之保證配額(受若幹條件所限), 以充分顧及股東之利益。有關該等保證配額之詳情尚未落實。本公司將適時就此另行發表公佈。

http://www.hkexnews.hk/reports/p ... 0130419_Index_c.htm

初步招股書

http://www.hkexnews.hk/listedco/ ... LN20130425004_C.HTM

正式招股書

2 : greatsoup38(830)@2012-11-04 14:21:07

同仁堂再提分拆上市集團化轉型加速

http://www.21cbh.com/HTML/2012-11-2/4NNDE4XzU1MzU4NA.html

昨日,同仁堂科技(01066.HK)發佈公告稱,重新遞交申請,建議分拆其附屬公司「北京同仁堂(香港)國藥有限公司」(下稱「同仁堂國藥」)在創業板獨立上市。

這是繼2010年12月提出分拆旗下同仁堂國藥上市後,同仁堂科技再次向港交所提出的分拆建議。

「同仁堂這幾年的海外業務增長很穩定,出口很好。」昨日,中國醫藥保健品進出口商會副會長劉張林接受《第一財經日報》採訪時表示,隨著在原有中國香港和澳門、新加坡的華人文化圈市場開店拓展,同仁堂這幾年在澳大利亞、英國等地區的發展也開始明顯加快。

向外的業務增長直接刺激了主要從事中藥和保健產品海外分銷網絡運營的同仁堂國藥謀求分拆上市,公開信息顯示,同仁堂集團以同仁堂國藥為核心平台,在中國以外市場進行中藥和保健產品的零售、批發及提供中藥保健服務。

事實上,在上一次的分拆計劃中,同仁堂科技方面就公開表示,出於「持續擴展及收購支持業務增長」、吸引投資、「有助其取得銀行信貸融資」等考慮和「裨益」,建議考慮分拆的可行性。

一年後,同仁堂科技對同仁堂國藥未來可能承擔的整體發展期望延續下來。昨日,同仁堂科技方面表示,建議分拆可以更好地反映同仁堂國藥的優勢價值,提高其營運及財務透明度,借此,投資者可獨立於公司對同仁堂國藥的表現及潛力進行評價及評估。

公開信息顯示:建議分拆前,同仁堂科技及控股股東股份公司直接或間接分別持有同仁堂國藥53.09%及46.91%的權益。然而,有關建議分拆的詳情(包括股份發售規模及架構、公司減持同仁堂國藥權益的幅度、股份發售所得款項擬作用途及預期時間表)尚未落實。

「同仁堂國藥的分拆是發展趨勢。」某證券分析師昨日表示,在同仁堂科技之後,同仁堂方面其實一直希望延續分拆的模式,「加上這兩年他們在國內的發展受到醫改限價、招標等方面的影響,向外和借助資本市場的希望就更加迫切。」

2000年10月27日,由A股上市公司同仁堂(600085.SH)分拆並控股的同仁堂科技在香港創業板上市,標誌著同仁堂成為我國股市第一個分拆概念股。

按照此次分拆預期,分拆和股份發售完成後,同仁堂國藥將仍為公司附屬公司,且在分拆和股份發售完成後,同仁堂科技仍將是同仁堂國藥的控股股東。

根據同仁堂在「十二五」期間的規劃,其將加大國際化步伐,其中海外市場開拓將成為一個重要方向,「同仁堂目前在16個國家開了40家終端店,在5年左右的時間內,同仁堂將在30多個國家把海外終端藥店增加到100家,這樣讓同仁堂在海外也形成一定規模。」同仁堂集團總經理梅群此前接受本報採訪時表示。

實際上,作為此次分拆的背景,2011年,同仁堂下屬10家子公司重組已經啟動,其計劃將10家子公司整合,重組後包括同仁堂股份集團、同仁堂科技集團、同仁堂國藥集團、同仁堂健康藥業集團、同仁堂藥材(參茸)集團與同仁堂商業集團在內的六大二級集團。

而根據同仁堂的發展計劃,未來5年內,其主要銷售指標均要實現翻一番的目標,零售及醫療網點也要突破2000家。

與此同時,同仁堂提出了保持多項「第一」的指標——產品銷售收入和實現利潤居全國同行業第一;海外市場的終端零售覆蓋面及出口創匯全國同行業第一;擁有銷售額超億元的大型零售旗艦藥店8家到10家,數量居全國同行業第一等。

同仁堂2011年年報顯示,公司實現營業收入61.08億元,同比增長23.58%;報告期內海外市場銷售高於國內,國內實現營業收入56.50億元,海外市場銷售4.13億元,同比分別增長24.23%和24.76%。根據海關統計數據,2011年按照國內中成藥出口金額排名第一。

3 : greatsoup38(830)@2013-04-10 01:39:35

1666

4 : GS(14)@2013-04-23 00:04:25

初步招股書出左如1樓

5 : GS(14)@2013-04-23 23:24:07

http://www.mpfinance.com/htm/finance/20130423/news/eb_eba1.htm

同仁堂近億 港搞保健按摩院

分拆海外業務上市 擬拓中醫美容推拿

2013年4月23日

【明報專訊】內地製藥老字號北京同仁堂旗下同仁堂科技(1666),昨日上載建議分拆同仁堂國藥於創業板上市的初步招股文件,據文件顯示,分拆後的同仁堂國藥,將主攻同仁堂於港澳及海外的分店零售及批發業務,有趣的是,同仁堂國藥有意斥資9000萬元在香港開中醫保健按摩中心,擬明年開始營業,提供中藥美容、按摩推拿及針灸藥膳等服務,惟文件未有說明是次集資確實金額。

相關分析

更多

初步招股文件所顯示,同仁堂國藥2011年及2012年盈利分別為約5874萬元及1.56億元,其中主打產品安宮牛黃丸及靈芝孢子粉膠囊的海外銷售已共佔其過半營業收入。若完成分拆,同仁堂國藥將負責「同仁堂」品牌中國以外市場的產品零售及批發業務,並計劃於2015年前於9個新的海外國家開設不少於30間分店。

同仁堂國藥 負責中國以外市場

同時,同仁堂國藥分拆後,母公司會停止中國以外市場的安宮牛黃丸銷售,因此為滿足海外市場對安宮牛黃丸的需求,同仁堂國藥將擴充位於大埔廠房的產能,到明年底產能可達到135萬粒。招股文件稱,去年同仁堂國藥在香港的安宮牛黃丸銷售便有120萬粒,大埔廠房產能去年僅45萬粒,使用率達到99.3%。

此外,招股文件稱,同仁堂國藥還會在今年下半年於香港租舖開設中醫保健中心,以中高收入消費者為目標,提供中藥美容、按摩推拿及針灸藥膳等服務,預計中心建築面積約1萬平方呎,總投資金額9000萬元。

去年港售安宮牛黃丸達120萬粒

縱觀過去兩年,同仁堂科技股價可說是一飛畄天,雖期間曾有小幅波動,但一直持續攀升之勢(見圖),股價累計更升逾3倍。今次擬分拆,獨立股評人陳永陸認為,同仁堂的藥品已經有名,而挾中藥老字號之名辦中醫保健亦有得諗,「香港所謂的中醫推拿良莠不齊,由有名氣的來搞是牌子保證,可以吸引一些有需要又怕水準參差的潛在顧客」。

東驥基金管理董事總經理龐寶林則指出,香港正面對人口老化,對保健方面的需求有增長,但以香港的租金人工等成本來說,辦保健中心難言可獲利,「這間公司股價表現很穩健,如果分拆之後可運用同仁堂的品牌效應,與本港大學進行合作,打造香港中醫保健正統化形象,則既獲大眾認可,亦增品牌效應,對其產品銷售,以及以後部署創業板轉主板都有幫助」。

明報記者 陳子凌

6 : GS(14)@2013-04-23 23:24:32

http://www.mpfinance.com/htm/finance/20130423/news/eb_eba2.htm

安宮牛黃丸 曾顯奇效

2013年4月23日

【明報專訊】同仁堂主打產品安宮牛黃丸是國家中藥一級保護品種,製法絕密。其藥效清熱解毒、鎮驚開竅,民間奉為中風醒腦的「神藥」。而安宮牛黃丸最廣為香港人熟悉,源於2002年鳳凰衛視前女主播劉海若於英國火車意外重傷,腦幹一度死亡,後來奇蹟傷癒,其藥單之中便有這一味安宮牛黃丸。

相關分析

更多

內地曾炒高至每顆1萬元

因劉海若的緣故,安宮牛黃丸一度被內地炒作為「仙丸」。同時該藥原本由牛黃、犀角、麝香等名貴中藥製成,而內地自1993年後實施動物保護條例,禁止野生犀牛角入藥,因此3年前,內地曾出現天價牛黃丸,坊間稱於1993年前同仁堂生產的安宮牛黃丸,因仍然採用野生犀牛角而被炒至1萬元人民幣一顆,最後需要專家澄清保質期僅5年,過期藥不能吃,事件才平息。

至於現時的安宮牛黃丸已經改以水牛角代替犀牛角,雖然價錢未至於萬元一顆,但去年也大幅加價,香港的零售價從2011年的490元加至670元,小小的藥丸名副其實「鴿蛋大小,金蛋價錢」。

7 : GS(14)@2013-04-25 15:00:10

got listed

8 : Clark0713(1453)@2013-04-25 17:34:19

以股份發售方式 於香港聯合交易所有限公司 創業板上市

9 : roadman(34674)@2013-04-25 19:30:33

TAG 漏了8138

10 : greatsoup38(830)@2013-04-25 23:03:27

9樓提及

TAG 漏了8138

標題有就得

11 : greatsoup38(830)@2013-04-28 12:48:56

1. 海外業務旗艦,主要在香港

2. 仲有少量業務在母公司,未來會注資?

3. 仲有向母公司買原料

4. 原本搞靈芝粉、安宮牛黃丸同其他藥,中外都做,現在只搞靈芝粉、安宮牛黃丸海外,可能都是用呢個殼至咁搞

5. 頭兩個月睇唔到增長好多,約15%,毛利增30%

6. 上市後有大約1,000萬開支會入損益表

7. 上市值20億至24億,全年賺大約1.2億,PE 大約17倍至20倍

12 : greatsoup38(830)@2013-04-28 12:50:16

1. 中國業務終止影響、同仁堂品牌、假貨、分銷權、料、產品不獨特

13 : greatsoup38(830)@2013-04-28 12:51:38

品牌1是余仁生、命牌2同命牌6是位元組定西方紅?

14 : greatsoup38(830)@2013-04-28 12:52:18

9. A股那隻都有股權

15 : greatsoup38(830)@2013-04-28 12:54:48

10. 整合市場都好大,主要賣,做好少...

11. 其實大部分好正常無特別

16 : greatsoup38(830)@2013-04-28 12:54:57

12. 香港咁多鋪

17 : greatsoup38(830)@2013-04-28 12:58:13

13. 仲有好多海外資產未注入,香港同英國合營協議,咪大富豪兩夫婦那些

[realblog]http://realblog.zkiz.com/greatsoup38/22176[/realblog]

18 : greatsoup38(830)@2013-04-28 12:59:47

陳毅馳: 至卓國際、冠忠巴士

19 : greatsoup38(830)@2013-04-28 13:01:07

有1億現金,1億幾盈利,得權利集資6億明唔明智呢,扣現金PE大約12倍至15倍大家想想吧

20 : greatsoup38(830)@2013-05-01 00:56:58

3.04

21 : ant2012(35387)@2013-05-01 21:45:29

持續溢利得9000萬,pe 24倍

22 : greatsoup38(830)@2013-05-01 23:18:25

21樓提及

持續溢利得9000萬,pe 24倍

頭2個月增長超過20%

23 : ant2012(35387)@2013-05-01 23:26:29

22樓提及21樓提及

持續溢利得9000萬,pe 24倍

頭2個月增長超過20%

咁都成22倍

24 : greatsoup38(830)@2013-05-01 23:29:08

23樓提及22樓提及21樓提及

持續溢利得9000萬,pe 24倍

頭2個月增長超過20%

咁都成22倍

他集資左的現金有7億左右,上市市值大約22億,他1年賺1億,其實PE唔過15倍的

25 : ant2012(35387)@2013-05-02 04:29:01

佢有8億股,定價3元,市值24億,pe 22 倍

扣埋現金都17倍

高開2成就26倍同20倍

講牌面,佢係海外冇中國巿塲。阿媽係海外照顧晤到佢

570 pe30x , 13年同這隻差晤多。

570有阿媽睇住,玉䦕風因h7n9 一定業績好。cover 醫院數增長5倍。

我信570業績double 快過同仁堂好多

利申:等位再入570

26 : greatsoup38(830)@2013-05-02 22:11:20

25樓提及

佢有8億股,定價3元,市值24億,pe 22 倍

扣埋現金都17倍

高開2成就26倍同20倍

講牌面,佢係海外冇中國巿塲。阿媽係海外照顧晤到佢

570 pe30x , 13年同這隻差晤多。

570有阿媽睇住,玉䦕風因h7n9 一定業績好。cover 醫院數增長5倍。

我信570業績double 快過同仁堂好多

利申:等位再入570

他老母好多海外野未注入,況且他們無外國市場,可以用來作收購平台....

27 : ant2012(35387)@2013-05-02 22:24:58

26樓提及25樓提及

佢有8億股,定價3元,市值24億,pe 22 倍

扣埋現金都17倍

高開2成就26倍同20倍

講牌面,佢係海外冇中國巿塲。阿媽係海外照顧晤到佢

570 pe30x , 13年同這隻差晤多。

570有阿媽睇住,玉䦕風因h7n9 一定業績好。cover 醫院數增長5倍。

我信570業績double 快過同仁堂好多

利申:等位再入570

他老母好多海外野未注入,況且他們無外國市場,可以用來作收購平台....

湯兄好睇好咁喎。雪球友有講,牛黃係短缺,可能影響產能

我晤係覺得差,係覺得尼個pe,570好似值博啲

28 : greatsoup38(830)@2013-05-02 22:30:34

我覺得睇往績可以睇好,但是開拓外國市場不確定性唔夠大,但短中長期都有配合的規劃,相信又唔差

29 : ant2012(35387)@2013-05-02 22:46:05

28樓提及

我覺得睇往績可以睇好,但是開拓外國市場不確定性唔夠大,但短中長期都有配合的規劃,相信又唔差

都係靠自由行

30 : greatsoup38(830)@2013-05-02 22:51:02

29樓提及28樓提及

我覺得睇往績可以睇好,但是開拓外國市場不確定性唔夠大,但短中長期都有配合的規劃,相信又唔差

都係靠自由行

自由行其一啦,仲有是海外華僑的開拓

31 : ant2012(35387)@2013-05-02 22:53:55

30樓提及29樓提及28樓提及

我覺得睇往績可以睇好,但是開拓外國市場不確定性唔夠大,但短中長期都有配合的規劃,相信又唔差

都係靠自由行

自由行其一啦,仲有是海外華僑的開拓

自由行來香港買平過大陸買,質素有保證

32 : greatsoup38(830)@2013-05-02 22:55:45

幾年之後英國同香港個權收番又賺

33 : ant2012(35387)@2013-05-02 22:56:53

32樓提及

幾年之後英國同香港個權收番又賺

收番什麼?

34 : greatsoup38(830)@2013-05-02 23:02:56

33樓提及32樓提及

幾年之後英國同香港個權收番又賺

收番什麼?

香港個權還有羅生那堆人手入面

35 : ant2012(35387)@2013-05-02 23:12:46

34樓提及33樓提及32樓提及

幾年之後英國同香港個權收番又賺

收番什麼?

香港個權還有羅生那堆人手入面

值幾多錢?

36 : GS(14)@2013-05-02 23:23:14

35樓提及34樓提及33樓提及32樓提及

幾年之後英國同香港個權收番又賺

收番什麼?

香港個權還有羅生那堆人手入面

值幾多錢?

呢項業務營業額的6成,賺我想幾千萬一定有

37 : VA(33206)@2013-05-04 21:32:43

雪球

港股里面还有很多宝贝,值得慢慢挖掘。现在最期待的是同仁堂科技分拆出来的同仁堂国药,如果上市估值合理,我就重仓杀入。同仁堂集团的模式,就是优先发展哪块业务,就分拆单独上市,将集团优质资源倾斜,同时高管参股获利。同仁堂科技就是最好的例证,上市几年至今复权已经有10多倍的涨幅。

38 : wilyty(1376)@2013-05-05 17:28:32

almost all c-9 i know have stock 安宮牛黃丸 in their homes.

39 : VA(33206)@2013-05-05 17:35:38

未來注資考量加上產品獨特,30倍pe也不貴

40 : VC(35825)@2013-05-05 18:35:12

呢隻要買番小小放擺下

41 : thomasgp02a(16679)@2013-05-07 09:27:24

4.7

42 : VC(35825)@2013-05-07 09:36:08

AO4.77入

6.1出

唔洗10分鐘執成萬蚊

43 : thomasgp02a(16679)@2013-05-07 09:42:11

42樓提及

AO4.77入

6.1出

唔洗10分鐘執成萬蚊

44 : VC(35825)@2013-05-07 09:46:02

43樓提及42樓提及

AO4.77入

6.1出

唔洗10分鐘執成萬蚊

施伯樂呢D都可以升一倍,呢隻去到6蚊都合理

合理是指股價而唔係估值

45 : ant2012(35387)@2013-05-07 09:52:47

44樓提及43樓提及42樓提及

AO4.77入

6.1出

唔洗10分鐘執成萬蚊

施伯樂呢D都可以升一倍,呢隻去到6蚊都合理

合理是指股價而唔係估值

呢隻俾人corner 哂

買盤不問價

好彩ao有入

46 : VC(35825)@2013-05-07 09:59:00

今日去番5個幾先會再考慮

47 : ant2012(35387)@2013-05-07 10:11:08

呢世仔第一次玩即日鮮

48 : stockwinner(6666)@2013-05-07 10:18:15

我都AO左, 4.7, 不過未放, 擺下先.

49 : Sunny^_^(11601)@2013-05-07 10:19:22

chi sin既.....

50 : fishlove2001(20176)@2013-05-07 10:20:08

唉,竟然唔敢高追,只怪自己不懂國情。

51 : ant2012(35387)@2013-05-07 10:22:55

我Ao後都追價到5.8, 6.3全放了

只怪自己ao晤救狠

52 : VC(35825)@2013-05-07 10:23:28

50樓提及

唉,竟然唔敢高追,只怪自己不懂國情。

敢追2028同1230,呢隻無可能唔AO入...

53 : fishlove2001(20176)@2013-05-07 10:32:08

2038同1230呢d小事,8138 見按盤$4.7真係會驚,唉~好似平平穩穩施伯樂咁就安心啫,唯有當一次經驗

54 : VC(35825)@2013-05-07 11:04:25

53樓提及

2038同1230呢d小事,8138 見按盤$4.7真係會驚,唉~好似平平穩穩施伯樂咁就安心啫,唯有當一次經驗

機會幾時都有,最緊要係買得安心,過唔到自己就寧願賺少D啦

55 : donaldleung0804(5940)@2013-05-07 11:17:05

完全無留意= =

AAstock 今朝提我聽日上,今次真係捉蟲

56 : fishlove2001(20176)@2013-05-07 11:17:08

One of the great things about investing is that the only real penelty is for making losing investments. There is no penelty for omitting losing investment, of course, just rewards. And even for missing a few winners, the penelty is reasonable.

57 : ant2012(35387)@2013-05-07 11:30:06

Wtf, 7 蚊

58 : fishlove2001(20176)@2013-05-07 11:30:43

8138完成即巿振倉,升幅擴大,大陸人炒上$8

59 : 大劉(5965)@2013-05-07 12:47:10

57樓提及

Wtf, 7 蚊

唉.

DKLM!!!!!!

60 : VA(33206)@2013-05-07 13:28:05

20倍pe真係唔貴,但一開就30PE以上。

完全唔比機會你上車

睇下大陸啲雲南白薬,阿膠,真係有餘未盡。

61 : 鉛筆小生(8153)@2013-05-07 13:30:35

貨乾, 冇計

62 : VC(35825)@2013-05-07 15:38:09

終於肯落番6.5樓下

63 : VC(35825)@2013-05-07 20:48:37

北京同仁堂一批名為同仁堂健體五補丸的中成藥,被發現水銀含量超出上限標準,需要從市面回收。

衞生署人員將從市面購買的健體五補丸樣本,交由政府化驗所化驗,結果顯示樣本的水銀含量為上限標準的約五倍。

初步調查發現,有關中成藥於內地製造,經同仁堂進口本港銷售。

該中成藥用於成人調理身體,但其成分不應含有水銀。

發言人表示,急性水銀中毒可引致口部發炎。如長期攝入水銀,可引致神經系統和腎臟受損。市民可致電有關批發商設立的熱線2587 8788查詢。

http://hk.news.yahoo.com/%E8%A1% ... 4%B6-111700346.html

64 : greatsoup38(830)@2013-05-07 22:25:29

他都無賣健體五補丸,睇下招股書先啦

65 : VC(35825)@2013-05-07 22:44:34

64樓提及

他都無賣健體五補丸,睇下招股書先啦

其實即使是有賣都影響唔到...

66 : greatsoup38(830)@2013-05-07 22:46:07

65樓提及64樓提及

他都無賣健體五補丸,睇下招股書先啦

其實即使是有賣都影響唔到...

大陸那兩間出硬事,香港呢間如果d鋪有賣都是會出事

67 : leoyk1014(859)@2013-05-07 22:55:46

if today who buy this in $7 , than tomorrow died la!!!!!!!!

68 : GS(14)@2013-05-07 23:16:29

http://xueqiu.com/hots/topic

$同仁堂國藥(08138)$ 沒有天理了啊,沒有天理了。開市前寫了個note,說招股價3.04港元,初步目標價能上4塊錢。今天一開市,居然…………大家也太瘋狂了。

69 : 鉛筆小生(8153)@2013-05-07 23:36:58

68樓提及

http://xueqiu.com/hots/topic

$同仁堂國藥(08138)$ 沒有天理了啊,沒有天理了。開市前寫了個note,說招股價3.04港元,初步目標價能上4塊錢。今天一開市,居然…………大家也太瘋狂了。

我本以為會見10蚊

70 : GS(14)@2013-05-07 23:52:06

咪咁誇張啦你

71 : 鉛筆小生(8153)@2013-05-07 23:57:47

70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

72 : ant2012(35387)@2013-05-08 00:02:04

71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

73 : GS(14)@2013-05-08 00:02:52

72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

74 : 鉛筆小生(8153)@2013-05-08 00:04:51

73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

75 : ezone2k(22605)@2013-05-08 00:08:36

同仁堂健體五補丸水銀超標

2013年05月07日

http://www.news.gov.hk/tc/catego ... 130507_185411.shtml

... 玩野..

衞生署今天(5月7日)指令持牌中成藥批發商北京同仁堂香港藥業管理有限公司回收一批同仁堂健體五補丸,該批次的水銀含量被發現超出上限標準。該署至今沒有接獲有人服用後感到不適的報告。

戰

衞生署從恆常市場監測中購得該中成藥後,把樣本交由政府化驗所化驗,結果顯示該中成藥樣本的水銀含量為上限標準的約五倍,故此指令回收。

初步調查發現,有關中成藥在內地製造,經同仁堂進口香港銷售。該中成藥用於成人調理身體,但其成分不應含有水銀。

急性水銀中毒可引致口部發炎。如長期攝入水銀,可引致神經系統和腎臟受損。

市民可致電同仁堂設立的熱線2587 8788查詢。

76 : ant2012(35387)@2013-05-08 00:09:16

74樓提及73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

頂,早知係金英開account

晤駛今日咁辛苦

77 : fishlove2001(20176)@2013-05-08 00:11:39

我敢追施伯樂, 不敢追同仁堂~~ 天啊~~~~~~

78 : VC(35825)@2013-05-08 00:13:11

77樓提及

我敢追施伯樂, 不敢追同仁堂~~ 天啊~~~~~~

施伯樂都賺左唔少啦你

79 : Clark0713(1453)@2013-05-08 00:14:11

74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

80 : GS(14)@2013-05-08 00:14:43

賠十皮野咁多?

81 : fishlove2001(20176)@2013-05-08 00:23:52

78樓提及77樓提及

我敢追施伯樂, 不敢追同仁堂~~ 天啊~~~~~~

施伯樂都賺左唔少啦你

講起就嬲, 明明好地地想認真買股票, 成日迫我走埋呢d 歪路, 港股已死。

點樣唔扭曲自己而仍然可以在扭曲了的股市生存? 這個問題~ 唉~ 睇黎扭曲自己去生存於扭曲了的股市才是出路。

82 : GS(14)@2013-05-08 00:29:01

我真是玩唔通呢個市

83 : VC(35825)@2013-05-08 00:32:00

82樓提及

我真是玩唔通呢個市

今年算幾好啊,自己個組合增長約2成

84 : GS(14)@2013-05-08 00:33:37

83樓提及82樓提及

我真是玩唔通呢個市

今年算幾好啊,自己個組合增長約2成

跟唔到咁多

85 : VC(35825)@2013-05-08 00:34:25

84樓提及83樓提及82樓提及

我真是玩唔通呢個市

今年算幾好啊,自己個組合增長約2成

跟唔到咁多

你無459會好好多

86 : lcta(34996)@2013-05-08 00:49:10

得幾百股,優先認購既比例真係少

點解唔可以一比一…

87 : GS(14)@2013-05-08 00:55:22

85樓提及84樓提及83樓提及82樓提及

我真是玩唔通呢個市

今年算幾好啊,自己個組合增長約2成

跟唔到咁多

你無459會好好多

無459同你差唔多

88 : ant2012(35387)@2013-05-08 05:25:47

86樓提及

得幾百股,優先認購既比例真係少

點解唔可以一比一…

晤係點corner ,同埋升咁多,要6,7手1666,先保證一手

89 : ant2012(35387)@2013-05-08 05:27:37

79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

90 : 大劉(5965)@2013-05-08 09:40:53

89樓提及79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

攞到大約40% ,不過ratio 應該唔係劃一

91 : 大劉(5965)@2013-05-08 10:11:21

90樓提及89樓提及79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

攞到大約40% ,不過ratio 應該唔係劃一

我老豆攞,我無呀-__- 佢有問我要唔要,我話諗下先無覆佢....咁就張D錢沖左去咸水海

92 : greatsoup38(830)@2013-05-08 22:23:54

隻股好似食左屎咁

93 : 鉛筆小生(8153)@2013-05-08 22:31:53

92樓提及

隻股好似食左屎咁

正常, 貨乾, 音樂椅

我話15蚊都得

利申, 冇貨在手

94 : lcta(34996)@2013-05-08 22:40:42

出左業績啦

http://www.hkexnews.hk/listedco/ ... LN20130508118_C.pdf

食屎都唔係無原因 ..

95 : ant2012(35387)@2013-05-08 22:41:32

94樓提及

出左業績啦

http://www.hkexnews.hk/listedco/ ... LN20130508118_C.pdf

食屎都唔係無原因 ..

2013 42x PE

96 : greatsoup38(830)@2013-05-08 22:42:28

93樓提及92樓提及

隻股好似食左屎咁

正常, 貨乾, 音樂椅

我話15蚊都得

利申, 冇貨在手

我淨是記得大陸人炒法是無性的,想當年隻853...

97 : greatsoup38(830)@2013-05-08 22:43:25

95樓提及94樓提及

出左業績啦

http://www.hkexnews.hk/listedco/ ... LN20130508118_C.pdf

食屎都唔係無原因 ..

2013 42x PE

扣埋現金都35倍

98 : ant2012(35387)@2013-05-08 22:44:45

97樓提及95樓提及94樓提及

出左業績啦

http://www.hkexnews.hk/listedco/ ... LN20130508118_C.pdf

食屎都唔係無原因 ..

2013 42x PE

扣埋現金都35倍

湯兄有買嗎?

99 : 鉛筆小生(8153)@2013-05-08 22:45:27

96樓提及93樓提及92樓提及

隻股好似食左屎咁

正常, 貨乾, 音樂椅

我話15蚊都得

利申, 冇貨在手

我淨是記得大陸人炒法是無性的,想當年隻853...

係但斌式炒法

100 : 鉛筆小生(8153)@2013-05-08 22:45:27

96樓提及93樓提及92樓提及

隻股好似食左屎咁

正常, 貨乾, 音樂椅

我話15蚊都得

利申, 冇貨在手

我淨是記得大陸人炒法是無性的,想當年隻853...

係但斌式炒法

101 : lcta(34996)@2013-05-08 22:45:47

35倍創業板仲有阿媽照住基數低是濕濕碎啦

102 : VA(33206)@2013-05-08 22:46:35

但斌式?講多d好嗎?

103 : greatsoup38(830)@2013-05-08 22:47:16

101樓提及

35倍創業板仲有阿媽照住基數低是濕濕碎啦

預期35倍

104 : 鉛筆小生(8153)@2013-05-08 22:47:34

但斌:A股将有波澜壮阔行情 赚100倍也有可能

http://finance.sina.com.cn/stock ... /084415385087.shtml

105 : greatsoup38(830)@2013-05-08 22:48:53

104樓提及

但斌:A股将有波澜壮阔行情 赚100倍也有可能

http://finance.sina.com.cn/stock ... /084415385087.shtml

你把他的名字反過來看看

106 : lcta(34996)@2013-05-08 22:48:59

所謂預期,不過都係好確定的增長…

利申:得幾百股落力唱好

107 : VA(33206)@2013-05-08 22:50:25

大陸人炒股好狠,3899等等。

上雪球,個個年回報都超勁。

你話比人聽二成,真係比同志笑,唉。

108 : greatsoup38(830)@2013-05-08 22:51:30

107樓提及

大陸人炒股好狠,3899等等。

上雪球,個個年回報都超勁。

你話比人聽二成,真係比同志笑,唉。

他們根本團購,乾晒貨自己炒,你睇隻874都是一頭霧水

109 : 鉛筆小生(8153)@2013-05-08 22:51:43

投资不需要很高智力,需要的是常识

当然,持有什么东西可以穿越这种变化,这是很多投资人比较关心的问题。行业的选择比企业的选择还重要。

蒸馏酒这个行业也很好。我们十年指数涨幅为零,但在一个行业持续投资赚一千倍有没有可能?至少赚一百倍是有可能的。比如说我们的茅台,第一个表现出色的,第二个比较出色的老窖,你赚完老窖赚什么,古井贡酒(25.81,-0.72,-2.71%),赚了以后买洋河,洋河之后买金种子酒(15.50,-0.19,-1.21%)然后是山西汾酒(27.33,-0.56,-2.01%)等等,你的钱不用在其他任何行业里面投资来投资去,你就在这一个行业,少的可以赚一百倍。又比如软饮料,我们为什么要买广州药业(37.87,-0.14,-0.37%)?历史告诉我们,软饮料是非常非常赚钱的行业。

资本市场最根本的游戏规则是共赢,但是很多人当成博弈。一个符合根本逻辑的方法,又只有少数人相信,最后赚钱是很正常的,特别是在中国,我看到公募基金换手率都是500%-600%。全世界表现比较好的投资人有几个特点:一个是换手率非常低,第二个是以某些行业为主要投资的方向,第三是敢于重仓。我想有一些比较好的投资方法会让我们的投资之路事半功倍,让我们走得更远。

最后我想再强调一下:你把钱投资在最有效率,回报率最高的行业里面,想亏钱是很困难的,如果你把钱放在航空,放在钢铁企业里面,想赚钱是非常非常困难的,所以说还是选择行业。

投资说复杂起来可能会非常非常复杂,说简单又非常非常简单,看好自己的国家,选择好的行业当中最好的企业,跟着这个企业成长,说简单就是这么简单。投资这个游戏不需要很高智力,只需要常识。什么行业能够穿越周期?消费行业、医药行业,还有符合长远特征的一些行业

110 : leoyk1014(859)@2013-05-08 22:59:39

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

111 : wilyty(1376)@2013-05-08 23:03:42

110樓提及

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

if today who buy this in $7 , than tomorrow died la!!!!!!!!

112 : VC(35825)@2013-05-08 23:04:59

111樓提及110樓提及

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

if today who buy this in $7 , than tomorrow died la!!!!!!!!

炒法有D似當年隻中國生命

113 : 鉛筆小生(8153)@2013-05-08 23:05:25

111樓提及110樓提及

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

if today who buy this in $7 , than tomorrow died la!!!!!!!!

what if tomorrow reach 9?

114 : wilyty(1376)@2013-05-08 23:07:36

113樓提及111樓提及110樓提及

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

if today who buy this in $7 , than tomorrow died la!!!!!!!!

what if tomorrow reach 9?

haha! we have the same opinion

115 : lcta(34996)@2013-05-08 23:09:24

112樓提及111樓提及110樓提及

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

if today who buy this in $7 , than tomorrow died la!!!!!!!!

炒法有D似當年隻中國生命

咁我相信8138炒得有理由少少。

8296 純粹係細價吧

不過如果今日先追貨既散戶應該都係賭大細

又或者佢地連今日出業績都唔知

116 : greatsoup38(830)@2013-05-08 23:10:41

115樓提及112樓提及111樓提及110樓提及

greatsoup sir::: tomorrow , game over!!!!!!!!!!!!!!!

if today who buy this in $7 , than tomorrow died la!!!!!!!!

炒法有D似當年隻中國生命

咁我相信8138炒得有理由少少。

8296 純粹係細價吧

不過如果今日先追貨既散戶應該都係賭大細

又或者佢地連今日出業績都唔知

8138 是有d底,8260是細價

117 : fishlove2001(20176)@2013-05-09 00:39:29

XUEQIU 的人熱愛8231

118 : GS(14)@2013-05-09 01:05:06

117樓提及

XUEQIU 的人熱愛8231

隻野一般般

119 : skfv(15984)@2013-05-10 19:52:45

今日去到8.5...........

120 : GS(14)@2013-05-11 10:44:33

119樓提及

今日去到8.5...........

會唔會上到10銀

121 : ant2012(35387)@2013-05-11 10:48:32

我真係好後悔無配售

122 : GS(14)@2013-05-11 13:29:56

121樓提及

我真係好後悔無配售

你有機拿?

123 : 鉛筆小生(8153)@2013-05-11 13:38:43

122樓提及121樓提及

我真係好後悔無配售

你有機拿?

係超認, 而不是拿配售?

124 : ant2012(35387)@2013-05-11 14:16:32

122樓提及121樓提及

我真係好後悔無配售

你有機拿?

去金英開戶口,可以有4成

125 : GS(14)@2013-05-11 14:21:03

124樓提及122樓提及121樓提及

我真係好後悔無配售

你有機拿?

去金英開戶口,可以有4成

早知我又去開一個

126 : 鉛筆小生(8153)@2013-05-11 14:29:44

124樓提及122樓提及121樓提及

我真係好後悔無配售

你有機拿?

去金英開戶口,可以有4成

咁要去開定戶口.....

127 : Clark0713(1453)@2013-05-11 14:43:50

89樓提及我d #570是在$2.65清倉的,個心好痛;我玩其他股輸得多你不知姐,隻#934,我$7.83買,$6.9止蝕,現在$8.1;#1600我又輸,呢輪勁黑;#8138我又沒說我認購。79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

其他西藥股,我仲坐緊艇...

128 : ant2012(35387)@2013-05-11 14:48:48

126樓提及124樓提及122樓提及121樓提及

我真係好後悔無配售

你有機拿?

去金英開戶口,可以有4成

咁要去開定戶口.....

泵心泵到我,好過派錢,我仲要sell 咗好多嘢,諗住ao入,點知升6成,甲硬入咗少少

129 : lcta(34996)@2013-05-11 14:51:11

其實我諗緊點解定價咁低,其實4蚊甚至5蚊上,水位都好足

又可以骨多D水

同埋點解只係得金英拎到呢隻配售?

好奇怪

130 : GS(14)@2013-05-11 14:53:02

129樓提及

其實我諗緊點解定價咁低,其實4蚊甚至5蚊上,水位都好足

又可以骨多D水

同埋點解只係得金英拎到呢隻配售?

好奇怪

可能人地入面有人...

131 : ant2012(35387)@2013-05-11 14:54:43

127樓提及89樓提及我d #570是在$2.65清倉的,個心好痛;我玩其他股輸得多你不知姐,隻#934,我$7.83買,$6.9止蝕,現在$8.1;#1600我又輸,呢輪勁黑;#8138我又沒說我認購。79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

其他西藥股,我仲坐緊艇...

我570都1•6買,1•7走,後未2•5 先追番,3.1走,miss 晒大升浪

我見你研究藥股,今年藥股又咁強

天涯何處無好股ma

132 : ant2012(35387)@2013-05-11 14:59:56

130樓提及129樓提及

其實我諗緊點解定價咁低,其實4蚊甚至5蚊上,水位都好足

又可以骨多D水

同埋點解只係得金英拎到呢隻配售?

好奇怪

可能人地入面有人...

佢搞上市個woh

133 : GS(14)@2013-05-11 15:02:56

132樓提及130樓提及129樓提及

其實我諗緊點解定價咁低,其實4蚊甚至5蚊上,水位都好足

又可以骨多D水

同埋點解只係得金英拎到呢隻配售?

好奇怪

可能人地入面有人...

佢搞上市個woh

但是點解不用多一間出名的中資行

134 : lcta(34996)@2013-05-11 15:04:02

133樓提及132樓提及130樓提及129樓提及

其實我諗緊點解定價咁低,其實4蚊甚至5蚊上,水位都好足

又可以骨多D水

同埋點解只係得金英拎到呢隻配售?

好奇怪

可能人地入面有人...

佢搞上市個woh

但是點解不用多一間出名的中資行

無錯,呢個先係重點…

呢隻 job 咁筍,竟然係 kim eng 獨市

135 : ant2012(35387)@2013-05-11 15:05:01

133樓提及132樓提及130樓提及129樓提及

其實我諗緊點解定價咁低,其實4蚊甚至5蚊上,水位都好足

又可以骨多D水

同埋點解只係得金英拎到呢隻配售?

好奇怪

可能人地入面有人...

佢搞上市個woh

但是點解不用多一間出名的中資行

可能收費低,金英當吸客

136 : Clark0713(1453)@2013-05-11 15:48:32

131樓提及127樓提及原來大家都是天涯淪落人,共勉之。89樓提及我d #570是在$2.65清倉的,個心好痛;我玩其他股輸得多你不知姐,隻#934,我$7.83買,$6.9止蝕,現在$8.1;#1600我又輸,呢輪勁黑;#8138我又沒說我認購。79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

其他西藥股,我仲坐緊艇...

其實個巿最強板塊是濠賭股及智能手機相關股(環保都強),但除濠賭外,那些股都無巿場經濟專利或有假成份,我不想買。

我570都1•6買,1•7走,後未2•5 先追番,3.1走,miss 晒大升浪

我見你研究藥股,今年藥股又咁強

天涯何處無好股ma

137 : Clark0713(1453)@2013-05-11 15:49:50

89樓提及sorry,我打錯,係$7買返。79樓提及74樓提及都多加,不過個ro唔記得同一個客申請4000股,佢仲要在ao縮左牌,結果在$4買返,令公司賠成十皮。73樓提及72樓提及71樓提及70樓提及

咪咁誇張啦你

http://www.hkexnews.hk/listedco/ ... 38_1615381/C102.PDF

25大承配人 95,950,000 96.0%

其實係咪金英客就可以配售?

是呀

係, 未必拎得多

4?開都4•7?

8掛問配售可以攞幾成?係咪要專業投資者?資產7m usd?

師兄今年係藥股賺唔少,先570,後呢隻,恭喜恭喜

138 : stockwinner(6666)@2013-05-13 10:22:05

強!

139 : GS(14)@2013-05-13 22:22:21

估都估唔到會殺上九蚊

140 : lcta(34996)@2013-05-13 22:24:26

139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

141 : GS(14)@2013-05-13 22:26:30

140樓提及139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

想起當年上海復旦,由一蚊炒上五蚊的歲月

142 : lcta(34996)@2013-05-13 22:34:36

141樓提及140樓提及139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

想起當年上海復旦,由一蚊炒上五蚊的歲月

可能呢隻仲炒得快少少

不過估計都係炒到 11-12蚊?

計返業績,10蚊真係好盡好盡

大陸佬點炒都唔會太過份

其實而家都炒到無晒人敢追吧?

143 : 鉛筆小生(8153)@2013-05-13 22:35:31

其實就算10蚊又有咩問題

11, 12 蚊又如何?

144 : GS(14)@2013-05-13 22:36:44

142樓提及141樓提及140樓提及139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

想起當年上海復旦,由一蚊炒上五蚊的歲月

可能呢隻仲炒得快少少

不過估計都係炒到 11-12蚊?

計返業績,10蚊真係好盡好盡

大陸佬點炒都唔會太過份

其實而家都炒到無晒人敢追吧?

點解會是11至12蚊? 10蚊已經是80億市值,扣現金即是48倍了

145 : GS(14)@2013-05-13 22:37:25

143樓提及

其實就算10蚊又有咩問題

11, 12 蚊又如何?

12.5是100億,公司今年預計賺1.5億

146 : lcta(34996)@2013-05-13 22:38:36

144樓提及142樓提及141樓提及140樓提及139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

想起當年上海復旦,由一蚊炒上五蚊的歲月

可能呢隻仲炒得快少少

不過估計都係炒到 11-12蚊?

計返業績,10蚊真係好盡好盡

大陸佬點炒都唔會太過份

其實而家都炒到無晒人敢追吧?

點解會是11至12蚊? 10蚊已經是80億市值,扣現金即是48倍了

大陸人鍾意計多一年

30﹪增長,再俾下年 30 倍

874 咪又係差唔多咁玩 ..

147 : GS(14)@2013-05-13 22:39:27

874真是建立在預期上,升到30蚊真是覺得他得控盤控到人地唔敢玩....

148 : GS(14)@2013-05-13 22:39:51

計40倍好啦,52億,計埋現金59億,都是7.375元

149 : lcta(34996)@2013-05-13 22:40:37

其實我地呢度既邏輯已經係無可能計到而家個價

只係佢地鍾意幻想,所以咪一齊幻想下

150 : GS(14)@2013-05-13 22:41:21

149樓提及

其實我地呢度既邏輯已經係無可能計到而家個價

只係佢地鍾意幻想,所以咪一齊幻想下

簡直是意淫,自慰,一班人拿住堆出唔到的貨,炒到他由爛鐵變黃金

151 : 鉛筆小生(8153)@2013-05-13 22:41:30

145樓提及143樓提及

其實就算10蚊又有咩問題

11, 12 蚊又如何?

12.5是100億,公司今年預計賺1.5億

那你永遠炒不到股

152 : GS(14)@2013-05-13 22:42:16

151樓提及145樓提及143樓提及

其實就算10蚊又有咩問題

11, 12 蚊又如何?

12.5是100億,公司今年預計賺1.5億

那你永遠炒不到股

我真是炒唔到

153 : lcta(34996)@2013-05-13 22:44:13

對唔住而家先利申:

今日沽左等機會

原因:配售上市點都會有一次大震倉,純粹歷史知識

154 : GS(14)@2013-05-13 22:46:05

153樓提及

對唔住而家先利申:

今日沽左等機會

原因:配售上市點都會有一次大震倉,純粹歷史知識

呢個爆跌修復都有排,應該要番基本因素價至得

155 : lcta(34996)@2013-05-13 22:49:47

154樓提及153樓提及

對唔住而家先利申:

今日沽左等機會

原因:配售上市點都會有一次大震倉,純粹歷史知識

呢個爆跌修復都有排,應該要番基本因素價至得

其實我都係得碎股

當然,就算回返到 7蚊我都未必衝入去,亦都唔打算買得多

不過買一兩手證明股票市場間中可以同堆莊一齊癲拎下經驗都好

同埋我覺得呢隻就算艇左,擺幾年都可以返到岸

156 : bee2001(37887)@2013-05-13 22:50:45

高手雲集,勁

157 : GS(14)@2013-05-13 22:56:27

155樓提及154樓提及153樓提及

對唔住而家先利申:

今日沽左等機會

原因:配售上市點都會有一次大震倉,純粹歷史知識

呢個爆跌修復都有排,應該要番基本因素價至得

其實我都係得碎股

當然,就算回返到 7蚊我都未必衝入去,亦都唔打算買得多

不過買一兩手證明股票市場間中可以同堆莊一齊癲拎下經驗都好

同埋我覺得呢隻就算艇左,擺幾年都可以返到岸

我都覺得呢D股好好玩,一年都唔會出幾隻,呢隻其中一隻,但是要我等幾年回本,我不如買過其它

158 : lcta(34996)@2013-05-13 23:02:08

157樓提及155樓提及154樓提及153樓提及

對唔住而家先利申:

今日沽左等機會

原因:配售上市點都會有一次大震倉,純粹歷史知識

呢個爆跌修復都有排,應該要番基本因素價至得

其實我都係得碎股

當然,就算回返到 7蚊我都未必衝入去,亦都唔打算買得多

不過買一兩手證明股票市場間中可以同堆莊一齊癲拎下經驗都好

同埋我覺得呢隻就算艇左,擺幾年都可以返到岸

我都覺得呢D股好好玩,一年都唔會出幾隻,呢隻其中一隻,但是要我等幾年回本,我不如買過其它

幾年回本係最壞打算

機會唔大

但有呢個機會代表風險高

所以買少少算。

今年另一隻有機既有可能係網龍o個隻吧?

真係成事就正,可以睇下戲

159 : GS(14)@2013-05-13 23:05:51

網龍應該無以前咁爆囉,上年貼近現金值又無人搞,現在日日都班友日日講幾十銀,我真是唔信

我反而覺得仲有幾隻有機

160 : ant2012(35387)@2013-05-13 23:30:32

159樓提及

網龍應該無以前咁爆囉,上年貼近現金值又無人搞,現在日日都班友日日講幾十銀,我真是唔信

我反而覺得仲有幾隻有機

請問那幾隻?

161 : greatsoup38(830)@2013-05-13 23:32:03

160樓提及159樓提及

網龍應該無以前咁爆囉,上年貼近現金值又無人搞,現在日日都班友日日講幾十銀,我真是唔信

我反而覺得仲有幾隻有機

請問那幾隻?

唔講啦,我買左

162 : 鉛筆小生(8153)@2013-05-13 23:34:23

161樓提及160樓提及159樓提及

網龍應該無以前咁爆囉,上年貼近現金值又無人搞,現在日日都班友日日講幾十銀,我真是唔信

我反而覺得仲有幾隻有機

請問那幾隻?

唔講啦,我買左

HINTS

163 : greatsoup38(830)@2013-05-13 23:37:25

唔講同埋無,因為會錯

164 : Clark0713(1453)@2013-05-14 13:31:04

break $10 la !!!!!!!!!!!

$10.22 now!

165 : 鉛筆小生(8153)@2013-05-14 14:38:33

164樓提及

break $10 la !!!!!!!!!!!

$10.22 now!

意料中事, 佢唔第一日上10蚊都已經係好仁慈

166 : 鉛筆小生(8153)@2013-05-14 14:38:33

164樓提及

break $10 la !!!!!!!!!!!

$10.22 now!

意料中事, 佢唔第一日上10蚊都已經係好仁慈

167 : lcta(34996)@2013-05-14 22:49:57

166樓提及164樓提及

break $10 la !!!!!!!!!!!

$10.22 now!

意料中事, 佢唔第一日上10蚊都已經係好仁慈

對我好殘忍哈哈

不過點都好,而家食花生睇下點樣將D貨派出街

168 : 咖哩黃(16844)@2013-05-14 23:16:55

141樓提及140樓提及139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

想起當年上海復旦,由一蚊炒上五蚊的歲月

當年27 $1•0炒到上$9再跌番落$0•3個陣,又有幾多個估到同食盡將近$40 的大升浪。

169 : greatsoup38(830)@2013-05-14 23:20:00

167樓提及166樓提及164樓提及

break $10 la !!!!!!!!!!!

$10.22 now!

意料中事, 佢唔第一日上10蚊都已經係好仁慈

對我好殘忍哈哈

不過點都好,而家食花生睇下點樣將D貨派出街

唔使派的,睇下874啦、

170 : greatsoup38(830)@2013-05-14 23:20:29

168樓提及141樓提及140樓提及139樓提及

估都估唔到會殺上九蚊

非常符合國情既結果,其實唔難估

想等一個好強大既震倉加少少 ... (如果有)

想起當年上海復旦,由一蚊炒上五蚊的歲月

當年27 $1•0炒到上$9再跌番落$0•3個陣,又有幾多個估到同食盡將近$40 的大升浪。

那個基金8蚊接貨真是先輸後贏,但是都是食唔晒

171 : greatsoup38(830)@2013-05-14 23:20:51

166樓提及164樓提及

break $10 la !!!!!!!!!!!

$10.22 now!

意料中事, 佢唔第一日上10蚊都已經係好仁慈

班大陸人無咁short,睇下過唔過到100億

172 : lcta(34996)@2013-05-14 23:32:40

話時話

係咪已經變左市值最大既創業板?

7X億,我主板既貨有好多都無佢咁大隻

8008 都無咁大隻。

173 : greatsoup38(830)@2013-05-14 23:35:09

172樓提及

話時話

係咪已經變左市值最大既創業板?

7X億,我主板既貨有好多都無佢咁大隻

8008 都無咁大隻。

應該是82 億,羅欣大約59億

174 : 鉛筆小生(8153)@2013-05-14 23:35:52

173樓提及172樓提及

話時話

係咪已經變左市值最大既創業板?

7X億,我主板既貨有好多都無佢咁大隻

8008 都無咁大隻。

應該是82 億,羅欣大約59億

市值幾多億從不是問題, 重要係流通市值

175 : greatsoup38(830)@2013-05-14 23:36:01

8122都有50幾億

176 : greatsoup38(830)@2013-05-14 23:37:43

現在是8137最大,計埋全攤薄大約119.4億左右

177 : greatsoup38(830)@2013-05-14 23:41:06

174樓提及173樓提及172樓提及

話時話

係咪已經變左市值最大既創業板?

7X億,我主板既貨有好多都無佢咁大隻

8008 都無咁大隻。

應該是82 億,羅欣大約59億

市值幾多億從不是問題, 重要係流通市值

流通市值應該20億左近

178 : enigma0323(3470)@2013-05-15 12:54:56

實在太痴線啦, 今朝又升一成, 祖國的江水真是滔滔不絕啊啊啊~~~

179 : greatsoup38(830)@2013-05-15 23:09:34

會唔會破100億?

180 : lcta(34996)@2013-05-15 23:47:23

今日 lunch 行過中銀有堆師奶講佢地炒呢隻炒到幾勁賺左幾多

仲問人今日有無追。

雖然唔係D咩專業分析

但係買股票既時候八下散戶心態都係一個幾重要既參考資訊

181 : VC(35825)@2013-05-15 23:48:49

180樓提及

今日 lunch 行過中銀有堆師奶講佢地炒呢隻炒到幾勁賺左幾多

仲問人今日有無追。

雖然唔係D咩專業分析

但係買股票既時候八下散戶心態都係一個幾重要既參考資訊

係時候震倉教訓下老散了

182 : greatsoup38(830)@2013-05-15 23:50:49

181樓提及180樓提及

今日 lunch 行過中銀有堆師奶講佢地炒呢隻炒到幾勁賺左幾多

仲問人今日有無追。

雖然唔係D咩專業分析

但係買股票既時候八下散戶心態都係一個幾重要既參考資訊

係時候震倉教訓下老散了

一跌就一半的啦

183 : 鉛筆小生(8153)@2013-05-15 23:52:59

182樓提及181樓提及180樓提及

今日 lunch 行過中銀有堆師奶講佢地炒呢隻炒到幾勁賺左幾多

仲問人今日有無追。

雖然唔係D咩專業分析

但係買股票既時候八下散戶心態都係一個幾重要既參考資訊

係時候震倉教訓下老散了

一跌就一半的啦

跌返到3蚊就好

184 : greatsoup38(830)@2013-05-15 23:53:18

183樓提及182樓提及181樓提及180樓提及

今日 lunch 行過中銀有堆師奶講佢地炒呢隻炒到幾勁賺左幾多

仲問人今日有無追。

雖然唔係D咩專業分析

但係買股票既時候八下散戶心態都係一個幾重要既參考資訊

係時候震倉教訓下老散了

一跌就一半的啦

跌返到3蚊就好

咁又唔會

185 : bee2001(37887)@2013-05-15 23:55:38

食夠就走了

一

186 : 鉛筆小生(8153)@2013-05-15 23:56:45

184樓提及183樓提及182樓提及181樓提及180樓提及

今日 lunch 行過中銀有堆師奶講佢地炒呢隻炒到幾勁賺左幾多

仲問人今日有無追。

雖然唔係D咩專業分析

但係買股票既時候八下散戶心態都係一個幾重要既參考資訊

係時候震倉教訓下老散了

一跌就一半的啦

跌返到3蚊就好

咁又唔會

係跌就穿招股價, 否則散戶會CONTINUE炒

187 : greatsoup38(830)@2013-05-15 23:59:28

我想跌到5、6蚊有支持

188 : VC(35825)@2013-05-16 00:01:53

187樓提及

我想跌到5、6蚊有支持

去到6蚊前我應該已經入左2注了

189 : greatsoup38(830)@2013-05-17 11:19:35

189樓提及

其實我經過親家附近的同仁堂都是拍烏蠅

我見旺區間無人入,但真是好好賺

190 : ant2012(35387)@2013-05-17 11:22:44

同仁堂香港係靠自由行買番國內

191 : greatsoup38(830)@2013-05-17 11:23:24

191樓提及

同仁堂香港係靠自由行買番國內

靠那兩隻藥銷售

192 : VC(35825)@2013-06-04 23:03:10

http://sdinotice.hkex.com.hk/di/ ... 8&src=MAIN&lang=ZH&

港交所最新资料显示,同仁堂国药(08138)主要股东丁永玲于2013年5月29日,场内增持公司好仓2万股,耗资18.34万港币,成交均价9.17港币,最高成交价9.19港币。变动后持股2万股,持股占比0.0%。

193 : greatsoup38(830)@2013-06-08 14:12:09

http://www.news.gov.hk/tc/catego ... 130605_175229.shtml

2013年06月05日

衞生署今天(6月5日)指令位於上環德輔道西40至50號西區中心七字樓701室的持牌中藥材批發商華信藥業有限公司,回收其售賣的中藥材蒼朮,因該中藥材受到茄科生物鹼污染。

衞生署5月31日公布一宗茄科生物鹼中毒個案,調查期間,衞生署從愉景灣一間持牌中藥材零售商檢取中藥材化驗。今天的化驗結果證實,其中一批次的蒼朮樣本(批次號碼: 20120920)及另一不明批次的蒼朮樣本含有茄科生物鹼。

受污染的蒼朮由華信從內地供應商入口,在本港作批發用途。作為預防措施,生署已指令華信回收所有批次的蒼朮。華信已設立熱線(3427 3501)解答有關查詢。受影響的中醫師及中藥商名單已上載這裡。

蒼朮是種常用中藥材,用作燥濕健脾。它不應含有茄科生物鹼。

194 : greatsoup38(830)@2013-06-08 14:12:24

http://www.etnet.com.hk/www/tc/n ... =6&category=company

《經濟通通訊社6日專訊》同仁堂國藥(08138)表示,對於今日有關由華信藥業從廣

東省入口的蒼術被驗出含茄科生物鹼報道,同仁堂已清點庫存,並澄清該公司對所屬所有門店進

行全面核查,僅有北角一家分店於年初為了滿足患者急需,臨時向華信藥業購入1斤蒼術,公司

其他藥店均未向該供應商購入蒼術,並非如報道中所稱涉及共八家分店。

北角店採購的該批蒼術僅餘3﹒71兩,公司已立即將該藥材下架,並將盡快配合衛生署要

求退回供應商。(cy)

195 : greatsoup38(830)@2013-06-08 14:13:26

http://hk.apple.nextmedia.com/news/art/20130606/18286365

【本報訊】衞生署昨日指令位於上環的華信藥業有限公司,須從市面回收中藥材蒼朮。該署調查早前愉景灣中藥材零售商白草軒,有病人服用中藥材後不適事件,化驗發現白草軒的蒼朮含茄科生物鹼,追查下發現是由華信於廣東省進口。

嚴重可致死亡

衞生署表示,早前公佈有病人服用購自愉景灣白草軒的中藥材後不適,化驗證實該店的蒼朮含有茄科生物鹼,其中一個批次號碼為20120920,共66斤,另一批則批次不明。該署追查下發現蒼朮由華信從廣東省入口,內地供應商仍在調查中。該署已指令華信回收所有批次的蒼朮,受影響的中醫師及中藥商共32個,包括北京同仁堂國藥有限公司8間分店、香港大學中醫藥學院專科臨床教研中心等。

蒼朮主要用作燥濕健脾,不應含茄科生物鹼。茄科生物鹼可引致視力模糊、口乾、頭暈及神志不清,嚴重可導致死亡。

196 : greatsoup38(830)@2013-06-08 14:13:36

http://orientaldaily.on.cc/cnt/news/20130606/00176_093.html

北京同仁堂八分店受影響

衞生署上月尾公布一名六十四歲老婦到愉景灣商場中藥店「百草軒」配藥,服後出現頭暈眼矇等茄科生物鹼中毒徵狀。署方從該中藥店檢取中藥材樣本化驗後,證實其中一批次的蒼朮樣本及另一不明批次的蒼朮樣本,被驗出含有茄科生物鹼,其餘藥材樣本的化驗結果均呈陰性。追蹤後發現,受污染的蒼朮由華信藥業有限公司(華信)從內地廣東省供應商入口,入口總數達六十六斤,並批發給三十二間中醫師診所及中藥商,包括卓健中國醫學有限公司兩間分店、港大中醫藥學院專科臨床教研中心及北京同仁堂國藥有限公司位於中環、屯門及旺角等共八間分店,有關方面仍在點算回收數量。

港大:即時停用受影響蒼朮

港大中醫藥學院專科臨床教研中心回應時表示,會配合衞生署回收的工作,並即時停用受影響的中藥材。而北京同仁堂國藥有限公司則至截稿前仍未回覆。

蒼朮是一種常用中藥材,不應含有茄科生物鹼。茄科生物鹼可引致抗膽鹼能病徵,包括視力模糊及神志不清,嚴重可致死。為安全起見,衞生署指令華信回收所有批次的蒼朮。該署會監察回收行動,並將事件通報國家食品藥品監督管理總局,以便跟進。該署提醒獲發或購得受影響中藥材的市民立刻停服,醫護人員如持有受影響的中藥材,應盡快退回供應商。

197 : VA(33206)@2013-07-07 12:48:04

同仁堂国药:被埋没的宝藏

报告出处:KimEng

相关股票:$同仁堂国药(08138)$

.

http://xqdoc.b0.upaiyun.com/13f64392df5f03fefc26527e.pdf

198 : kennyice(39871)@2013-07-11 20:14:27

升超過一倍了.

199 : GS(14)@2013-07-11 22:36:49

198樓提及

同仁堂国药:被埋没的宝藏

报告出处:KimEng

相关股票:$同仁堂国药(08138)$

.

http://xqdoc.b0.upaiyun.com/13f64392df5f03fefc26527e.pdf

200 : GS(14)@2013-07-11 22:37:17

198樓提及

同仁堂国药:被埋没的宝藏

报告出处:KimEng

相关股票:$同仁堂国药(08138)$

.

http://xqdoc.b0.upaiyun.com/13f64392df5f03fefc26527e.pdf

自己吹wor

201 : ant2012(35387)@2013-07-11 22:39:39

上時3個幾,轉個頭tp 14.5

我真係仲泵緊心口

202 : GS(14)@2013-07-11 22:40:41

真是我就吐血啦

203 : GS(14)@2013-08-08 18:40:49

8138

盈利增150%,至8,500萬,8億現金

204 : greatsoup38(830)@2013-08-21 23:35:49

http://xueqiu.com/3261272869/24902129

同仁堂科技中報點評:業績增長暫時放緩

同仁堂科技發佈中報,業績增長25%多一點。總體看,受同仁堂國藥上市的影響,科技持有的國藥股權稀釋,業績增長放緩。

幾個亮點:一是某些傳統拳頭產品增幅加快。二是同仁堂麥爾海實現銷售收入人民幣3,906.0 萬元,較上年同期人民幣 2,675.0 萬元增長 46.02%;三是所屬各中藥材原料生產基地共實現銷售收入人民幣 8,226.4 萬元,較上年同期的人民幣5,709.5 萬元增長 44.08%。

不足:上述亮點增速超30%,說明一些產品增速在20%以下。六味地黃丸等產品競爭非常激烈,而銷售仍然是同仁堂的短板。

需要指出,上半年,同仁堂國藥去年基數低,所以今年上半年增速快,但是去年下半年國藥利潤猛增,所以今年下半年國藥同比增速將下滑,這樣全年看,國藥對科技今年的增長可能沒什麼貢獻(祥見我的另一文章:下調同仁堂科技01666.hk的2013年盈利預測)。另外,今年一季度,由於去年的一筆收入按國際財務規則列在今年入賬,所以一季度業績有一定的臨時因素(按中國財務規則是在去年入賬)。

綜合看,維持今年利潤增速在20-25%的判斷,達到25%比較難。

明年看,國藥的因數去掉,增速應該能加快。但是有一個變數,就是同仁堂唐山公司如果開業,同仁堂北京阿膠基地停產的話,由於科技對唐山公司股權下降為40%左右,所以阿膠收入會沒什麼增長甚至負增長,這樣會拖累科技的整體業績。@Fat_Johnson

205 : 鉛筆小生(8153)@2013-08-29 04:43:54

不錯,等20蚊吧

206 : greatsoup38(830)@2013-08-29 22:57:01

殺上20蚊?

207 : greatsoup38(830)@2013-10-30 00:43:56

盈利劇增120%,至1.47億

208 : lemonwongwong(33038)@2014-01-20 22:58:19

其實佢同1666有咩分別?

209 : GS(14)@2014-01-20 23:05:05

lemonwongwong在209樓提及

其實佢同1666有咩分別?

1666 賣藥,他做零售

210 : mannishmark(26310)@2014-03-14 21:07:50

8138 report

211 : GS(14)@2014-03-15 17:48:51

增1.2倍,至2.22億,8億現金

212 : GS(14)@2014-03-15 21:30:43

8138版

213 : Clark0713(1453)@2014-04-30 01:22:05

二零一四年第一季度業績公告

214 : greatsoup38(830)@2014-05-04 00:29:07

8138

215 : GS(14)@2014-06-13 01:14:02

8138

216 : GS(14)@2014-08-08 00:34:37

8138

3個月增36%,至7,600萬,6個月增5成,至1.4億,8.7億現金

217 : greatsoup38(830)@2014-11-02 01:05:14

http://www.gelonghui.com/forum.php?mod=viewthread&tid=3713

北京同仁堂是中藥行業著名的老字號,始創於康熙八年,雍正年間被欽定供奉清宮御藥房用藥。時至今日,有華人的地方必有同仁堂的美名。同仁堂國藥(08138.HK)是北京同仁堂的控股子公司,是同仁堂集團(下稱母集團)唯一的海外平台。公司致力於在港澳及海外市場從事生產、零售及批發中藥產品及提供專業的中醫醫療服務,實現中醫藥的品牌化、現代化和國際化的發展。公司2013年實現銷售收入6.14億港幣,淨利潤2.2億港幣,每股盈利0.29港元。

生產、分銷、零售一體化,提升公司價值:公司實現中醫藥的生產、分銷和零售一體化:在生產方面,公司在香港自產高端中成藥安宮牛黃丸與靈芝孢子粉,產品在華人市場受高度認可;在分銷方面,公司已實現多個地區260多個產品的分銷;在零售方面,公司在非中國大陸15個地區擁有52家零售終端,實現多個地區300多個產品的零售,將中醫師坐診和藥品銷售相結合,得到當地群眾的廣泛認可。2014年上半年藥品銷售額的增長高達31.4%,至3.5億港幣。

中國中醫藥出口第一家,受益於海外中醫藥市場增長:2013年中醫藥出口行業增長高達25.5%,高於同期其他品類醫藥的出口,受益於品牌認知和強大的銷售網絡,同仁堂國藥是中國中醫藥出口市場份額最大的公司。我們認為,隨著海外市場對中醫藥文化認識的提高、發達國家老齡化加劇以及國家政策對中醫藥出口的支持力度提高,中醫藥出口行業必將能維持高速增長的態勢。作為中藥行業龍頭的同仁堂集團唯一的海外平台,受益於母集團的強力支持,同仁堂國藥將長期享受高於行業的增長。

目標價13.8港元,首次評級買入:我們認為,公司作為中醫藥出口行業的龍頭,也是國內50億市值以上唯一的中醫藥出口行業標的,理應享受比其他醫藥公司更高的溢價。根據PE估值法,參考同類醫藥公司估值,得到12月內的目標價為13.8港元。該目標價為2015財年每股盈利45港仙的30倍,與現價10.64港元有29.7%的上升空間,首次評級為買入。

百年老字號,享譽海內外

始創於康熙年間,雍正欽定御用藥品,多年享譽海內外:中醫藥是中華民族傳承五千年的文化瑰寶,更是中華民族生生不息、繁榮富裕的重要基石。北京同仁堂是傳統中藥行業著名的老字號,始創於康熙八年(1669年),雍正年間(1723年)被欽定供奉清宮御藥房用藥,歷經八代皇帝,長達188年。歷代同仁堂人恪守「炮製雖繁必不敢省人工,品味雖貴必不敢減物力」的傳統古訓,確保了同仁堂金字招牌的長盛不衰。

同仁堂國藥(下稱為「公司」)是北京同仁堂的控股子公司,也是同仁堂集團唯一的海外平台。以同仁堂的中醫藥文化和品牌為核心,公司致力於將中國傳統文化、中醫藥養生保健文化以及海外市場多元化戰略相結合,加強海外銷售網絡地建設。公司在香港、澳門及海外市場(非中國市場)從事生產、零售及批發中藥產品,實現中醫藥的品牌化、現代化和國際化的發展。

公司業務零售

截止至2014年9月30日,公司以同仁堂品牌於15個海外國家和地區(香港、泰國、馬來西亞、加拿大、澳門、韓國、印尼、新加坡、澳大利亞、柬埔寨、文萊、迪拜、波蘭、英國、新西蘭)開拓了52個中藥零售終端,其中香港含福明堂在內21家(見圖表3)。公司的中藥零售店舖大多能提供中醫諮詢及診斷、配藥、針灸和推拿治療業務,同時銷售約2000種中藥產品,包括公司自制同仁堂品牌產品(主要是安宮牛黃丸、靈芝孢子粉及公司近期推出的4大類新品)、非自制同仁堂品牌產品、非同仁堂品牌中藥產品以及中草藥,其中同仁堂品牌產品約300多種。

公司零售網絡的主要特色是以中醫師診斷、保健服務帶動產品銷售。中醫諮詢服務收入一般佔門店收入的10-13%之間。

批發

公司在香港、澳門、澳洲、新加坡、韓國和泰國也經營批發業務,批發產品超過260種,其中約200種為中成藥或保健品,大多數為同仁堂品牌產品,含自制產品和非自制產品。批發客戶包括海外合作夥伴、當地經銷商、藥店和診所。

註:香港地區有60家母集團零售店(不含福明堂在內),其中同仁堂國藥擁有15家,其他45家店為母集團授權店,將於2023年期滿,預計母集團將不再與其續約.

生產

公司在香港大埔有生產基地,2007年投產,生產兩款產品——安宮牛黃丸和靈芝孢子粉膠囊。安宮牛黃丸與靈芝孢子粉通過自有分銷網絡於非中國市場分銷,另外,靈芝孢子粉於2013年四季度開始在中國市場分銷。未來,隨著公司精益求精地研發更多中醫藥保健品種,我們預計公司將能生產更多具備高附加值的中醫藥養生保健產品。

安宮牛黃丸長期以來被奉為中藥「溫病三寶」之首

安宮牛黃丸主治清熱解毒,鎮驚開竅。長期以來被奉為中藥「溫病三寶」之首,屬於心腦血管用藥,是最負盛名的中風急症用藥。主要成分有牛黃、麝香、珍珠、硃砂、雄黃、黃連、黃芩、梔子等藥材。同仁堂生產兩種配方的安宮牛黃丸,一種是「含天然牛黃和天然麝香」獨家配方的安宮牛黃丸,一種是「含體外培育牛黃和人工麝香」配方的,同仁堂國藥生產的是前者,國內眾多中藥公司生產的是後者。自2011年,同仁堂國藥開始生產安宮牛黃丸,伴隨著產能和產能利用率的提高,僅在香港一地就實現了爆髮式增長,11年及12年收入分別達到0.38億和1.48億港元。預計未來隨著海外市場註冊及開拓的有序進行,安宮牛黃丸有望維持高速增長。

靈芝孢子粉用於增強免疫力

靈芝孢子粉,能增強免疫力,用於年老體虛、體弱多病等各類免疫功能低下人士,以及手術或其他治療後的患者。因具有固本扶正、延緩衰老的功效,在大陸和香港市場廣受歡迎。2011-2012年,公司銷售自制靈芝孢子粉收入分別為0.76億和1.08億港元,其中在中國大陸分銷靈芝孢子粉收入為0.7億和1.01億港元。根據13年10月股東大會批准的分銷協議,母集團開始代理公司靈芝孢子粉於中國地區的銷售,且14年4月公司公告了更新的關聯交易年度上限。我們預計14年靈芝孢子粉收入較13年將大幅度上升。

公司於2014年三季度在香港市場推出了4大類新產品,包括紅景天類、樟芝類、高麗參類及海洋膠原蛋白肽類,共13個新品。紅景天所含有效成分具有強心鎮靜、調節新陳代謝、調節神經系統和內分泌系統雙向調節血糖、血壓的作用,用於治療腦血管疾病,老年性心肌能衰竭、糖尿病、低血壓等症,也用於病後體虛、年老體弱、神經乏力等。樟芝中含有多種生理活性成分,如多糖、三萜類化合物、超氧歧化酶(SOD)腺苷、蛋白質(含免疫蛋白)、多種維生素、微量元素(鈣、磷、楮)、核酸、凝集素、氨基酸、膽固醇、木質素、血壓穩定物質等,具有抗腫瘤、增強免疫力、抗病毒、抗過敏、抗高血壓、抑制血小板凝集、降血壓、降膽固醇、抗細菌、保護肝臟等作用。高麗參具有大補元氣、滋補強壯、生津止渴、寧神益智等功效,適用於驚悸失眠者,體虛者,心力衰竭、心源性休克等。海洋膠原蛋白肽也具有提高免疫力、抑制癌細胞、活化細胞機能、止血、活化筋骨、防止皮膚老化和抗皺功能。13個新產品豐富了公司目前的產品群和產品結構,且保健食品類產品在海外的註冊進度遠快於藥品註冊進度,一旦新產品陸續在海外註冊,憑藉公司現有的龐大的海外銷售網絡,我們預計每年都能有不低於20%的增長。

公司一貫具備良好的產品研發和註冊能力,我們預計公司未來將持續推出新產品。

養生保健

隨著「治未病」理念深入人心,人們對於自身健康的關注日益增強。同仁堂國藥向來堅持以「醫藥並舉,以醫為主」為主要發展方針,於2014年6月12日簽署協議,6月30日完成收購耀康國際有限公司(即香港本地知名的中醫連鎖「福明堂中醫藥中心」)。福明堂在香港共有6個中醫藥中心,主要提供如中醫診斷、針灸、骨傷、推拿等綜合養生保健服務。高級技師及醫師共20餘人,大多為知名中醫藥大學畢業職業全科中醫師,具有豐富的診治經驗。隨著股權收購的完成,福明堂已更名為北京同仁堂福明堂中醫藥中心,並引入公司的產品進行銷售,福明堂作為合營企業,今後將不參與並表,但下半年有望為公司銷售中成藥帶來一定貢獻。通過這次併購,公司有望迅速獲得相關本地客源,快速切入本土中醫保健行業。

另外,公司將以香港為試點開設的高端中醫養生保健中心預計於2014年四季度開張,定位香港中高端消費群體,集中醫養生、美容、推拿、針灸等於一體,有針對性地為顧客提供中醫藥養生保健服務。以高端養生保健中心為旗艦店,福明堂連鎖為輔助,公司快速在香港建立了一個以同仁堂為品牌的養生保健連鎖網絡,與藥品銷售互為協同,更深入地拓延了盈利點。預計未來將逐步延伸至亞洲及歐美主流市場。充分利用同仁堂得天獨厚的品牌優勢和雄厚實力,結合香港運營中醫連鎖網絡地經驗,在海外打造一個定位於中高端人群的養生保健服務網絡。

中醫藥行業–揚帆海外正當時

中醫是中華民族的國粹。中醫養生理念及中醫藥文化在中國有著源遠流長的歷史,並隨著華人的遷徙而揚名海外。從中醫藥行業多年發展經驗可見,行業發展主要受幾個因素限制:國民經濟發展水平、國民人口醫療保健需求(受人口老齡化、環境污染和疾病發病率等因素影響)以及國民對中醫藥的認可程度影響。

醫療保健消費增長受人口老齡化程度和GDP增長驅動

從日本、韓國等國家的經驗看,隨著經濟發展、人均收入的提高、人口老齡化程度日益嚴重,人均保健支出以及醫療支出均隨之增長。根據萬得的數據,日本上世紀65歲老年人口占比從1985年的10.3%,提高到1995年14.5%,2000年17.3%,2005年20.1%,2010年22.8%,國民醫療保健消費佔GDP比重也相應從4.85%提升到5.42%、5.98%、6.56%和7.79%(見圖9)。表明隨著國家人口老齡化日益嚴重,醫療保健消費將以大幅高於GDP的增速成長,醫療保健消費增長受人口老齡化程度和GDP增長驅動。

WHO在關於《迎接21世紀的挑戰》報告中指出:「21世紀的醫學,不應該繼續以疾病為主要研究領域,應當以人類的健康作為醫學的主要研究方向」。人類對醫療的理解,已從單純的治病轉變為預防、保健、治療和康復相結合的模式。因中西方文化及醫療知識體系差異,各國人民對醫療保健品消費習慣也有所不同,眾所周知,歐美國家人民更信任化學藥和營養素補充品,東方國家人民更願意接受純天然草本製成的具有治療和保健功能中草藥,隨著中西方文化交融和發展及人口的遷徙,西方國家也有部分開始接納中醫與中藥,海外中醫藥行業發展迎來歷史契機。

2013年中藥出口額同比增長25.5%至31.4億美元,是醫藥出口中增速唯一超過20%的產品。

根據中國醫藥保健品進出口商會的數據,2013年中藥出口額同比增長25.5%至31.4億美元,是醫藥出口中增速唯一超過20%的產品。其中中藥飲片中藥材出口額為12.1億美元,同比增長41.2%。中藥已出口至全球171個國家和地區,亞洲地區由於地緣關係,受中國傳統文化影響較多,既是中藥出口的傳統市場,也是主要市場。2013年,對亞洲國家和地區的出口額為19.8億美元,同比增長29.2%,佔比達到63.4%。前十市場中,亞洲佔據七席,對中國香港的出口,佔總出口額的22.4%。環顧全球,承認中藥藥品身份的國家和地區基本分佈在亞洲,比如香港、新加坡、越南和阿聯酋等,這些市場對中藥的需求增長較快。

值得注意的是,2013年中成藥出口2.7億美元,為歷年來增速最低。而增速低的原因恰是因中國最大的中成藥出口企業同仁堂集團的將中成藥出口業務轉移到同仁堂國藥,統計口徑的變更導致表面增速較低,由此可見同仁堂國藥佔據我國中成藥出口市場份額之大。

從國內市場看,我國中藥製造業無論從收入還是利潤,近幾年均處於高速增長階段,隨著醫保擴容、中醫院機構及中醫師人才的不斷增加、以及國民對中醫藥的認可不斷提高,我國中醫藥行業迎來一個快速穩定的增長期。靈芝孢子粉作為公司唯一一個銷往中國市場的保健產品,預計亦能分享良好的行業增長。

國家政策大力支持中醫藥的發展

從國家政策來講,無論是對國內中醫藥行業,還是對外弘揚中醫藥文化、出口中醫藥服務及產品,都給予了大力的支持。李克強總理在2014年3月發佈的《政府工作報告》提及要扶持中醫藥和民族醫藥事業的發展。《2014年中醫藥工作要點》第二十一及二十二條提及,要深入推進中醫「治未病」健康工程、開展「中醫中藥中國行」進鄉村、進社區、進家庭活動,體現了國家對中醫保健及中醫藥深入基層的堅定扶持。《國務院辦公廳關於印發深化醫藥衛生體制改革2014年重點工作任務的通知》第八條提及,要加強縣中醫院和縣醫院中醫科基本條件和能力建設,繼續實施基層中醫藥服務能力提升工程。

《中華人民共和國中醫藥法(徵求意見稿)》支持中醫藥治療、保健及國際貿易

2014年7月,國務院法制辦公佈《中華人民共和國中醫藥法(徵求意見稿)》公開徵求意見,更是彰顯了國家支持中醫藥的決心,其中第二十條提及,社區衛生服務中心、鄉鎮衛生院、社區衛生服務站、村衛生室應當合理配置中醫藥技術人員,推廣和運用中醫藥適宜技術;第二十一條提及,縣級以上人民政府應當發展中醫藥預防、保健服務,並將其納入基本公共衛生服務;第四十一條提及,國家支持中藥國際貿易,促進服務貿易發展,涉及藥用野生動植物及其產品進出口的,應當遵守相關法律、行政法規的規定。第五十九條提及,國務院有關部門制定基本醫療保險支付政策和基本藥物政策,應當發揮中醫藥的優勢,支持提供中醫藥服務。

我們充分相信,未來在非中國市場,同仁堂國藥也將享受中醫藥行業獨特的龍頭地位。

我們認為,無論是從數據推斷,還是從國家政策的大方向,同仁堂國藥均處於中醫藥出口行業的風口。作為中國中醫藥第一品牌和中國中醫藥出口第一家,且母集團擁有完整的中醫藥產業鏈和豐富的產品線,公司必然能在未來分享超過行業的增長。同仁堂集團在我國悠久的歷史長河一直享受中醫藥行業超然的龍頭地位,我們充分相信,未來在非中國市場,同仁堂國藥也將享受中醫藥行業獨特的龍頭地位。

行業公司概覽

中國中藥(570HK):國藥集團唯一的中藥平台

該公司目前擁有7個基藥獨家品種,4個中華老字號,超過500個生產批件。產品銷往各級醫院及零售藥店。公司2013年收入達到13.9億人民幣,毛利達到8.26億人民幣,毛利率為59.2%,淨利潤達到1.99億人民幣,每股盈利9.68分。

白雲山(874):中華老字號品牌最多的企業

該公司是老牌國企,旗下有中藥、化藥、大健康產品及商業幾大板塊。公司2013年收入達到176.08億人民幣,毛利達到56.53億人民幣,毛利率為32.1%,淨利潤達到9.8億人民幣,每股盈利76.8分。

華翰生物製藥(587):銷售能力卓越的中藥公司

該公司擁有主要產品有中藥芪膠升白膠囊、婦科再造丸、易孚易貝等等,多為中藥產品,少數為生物製品,未來將以以傳統中藥、生物藥品及醫院管理經營為三大方向。公司2014財年收入達到18.6億港幣,毛利潤達到13.4億港幣,毛利率達到72.1%,淨利潤達到3.41億港幣,每股盈利8.65港仙。

同仁堂國藥——關鍵財務指標對比

毛利率向第一梯隊靠攏因主要產品安宮牛黃丸與靈芝孢子粉競爭壁壘高,安宮牛黃丸具有「含天然牛黃和麝香」獨家配方,靈芝孢子粉破壁率高達98%,遠高於市場同類產品,因獨特的配方、技術及質量優勢,公司享有比同行更高的產品定價。同時公司的原材料由母集團統一採購與供給,成本具備一定規模優勢。且同仁堂集團是百年老字號品牌,產品擁有一定的品牌溢價,因此能享受更高的毛利率。

淨利率高於同行區別於同行中藥公司,公司主要銷售市場為海外市場,且產品多為高端中成藥和保健品,產品均價較高、人均銷售效率也較高,因此銷售費用率與行政費用率均比同行低,淨利率高於同行。隨著11月養生中心開業,我們預計開業初期公司整體銷售費用率會有一定上升,從而淨利率或有下降。

淨資產收益率高於同行

公司盈利能力較高,且不需要大量投入於固定資產建設,因此淨資產收益率遠高於同行。

競爭優勢

母集團資源豐富,為公司海外拓展奠定基礎母集團的品牌和品種資源豐富開並蓬勃發展。海內外華夏兒女對同仁堂品牌均有巨大的認知力。

作為中國中藥第一品牌,同仁堂集團的品牌認知度是其他任何中藥品牌無法相提並論的。以往的經驗也證明,無論是新業務、還是新產品的開發和推廣,都能迅速展開並蓬勃發展。海內外華夏兒女對同仁堂品牌均有巨大的認知力。

原材料資源充足,安宮牛黃丸具備漲價空間

同時,母集團擁有巨大的資源寶庫,包括800個產品文號和200個獨家品種。截止2012年底,擁有10個種植和加工基地,3個中藥材前處理基地,3個在建中藥材前處理基地。未來,借助母集團的品牌、品種及中藥生產能力,同仁堂國藥作為中國中藥海外拓展第一家,將享受著得天獨厚的優勢。

自2005年起,名貴藥材每年使用配額由國家林業總局規定。目前,國內能使用天然麝香的僅限於6個廠家8個產品,其中安宮牛黃丸僅允許同仁堂使用天然麝香。國家每年配額供給天然麝香約500公斤,約70%供給同仁堂。因此,同仁堂國藥無論擴產前後,安宮牛黃丸產能從未因原材料供給不足而受限。另外,因天然牛黃與天然麝香屬於稀缺資源,安宮牛黃丸獨家優勢顯著,未來具備充足的漲價空間。

具有豐富經驗的管理層及靈活的管理機制——公司管理層具有豐富的學識和多年的行業經驗

公司現任董事與高級管理人員均具有豐富的學識和業界經驗,在同仁堂集團內部任職多年,對同仁堂中醫藥的品牌、文化、產品和公司運營均有非常深刻的理解和充足的經驗。公司CEO丁永玲女士與CFO林曼女士均於二級市場購買了公司的股票,彰顯了管理層對公司未來經營充分的信心和動力。事實上,自二十世紀五十年代起,同仁堂集團已於香港開設分銷業務,且自二十一世紀初年起進軍其他海外市場,可謂國內最早進行海外中醫藥業務拓展的公司,現同仁堂國藥的多位董事與高管,已累積了多年開展海外中醫藥的經驗,包括註冊、生產、銷售與推廣等,這是區別於國內同行的寶貴的競爭優勢之一。

另外,處於國企改革方案出台的時代大背景下,作為老牌央企的同仁堂旗下總部位於香港的面向海外市場的海外上市子公司,是同仁堂下屬企業中最具備管理改革條件的,也是最應該採用市場化人才激勵政策的公司。我們相信,靈活的管理機制將是公司未來發展的一大競爭力。

主席與執行董事履歷梅群,研究生學歷,副主任藥師。歷任北京同仁堂(集團)總經理助理及副總經理,北京同仁堂股份總經理、北京同仁堂科技副董事長。現任同仁堂集團董事長、總經理、黨委書記,同仁堂股份董事長、同仁堂科技董事長、北京同仁堂健康藥業董事長等等。兼任中國中藥協會副會長、北京藥學會常務理事、北京醫藥行業協會副會長、北京市第十四屆人大教育科技文化衛生體育委員會委員,北京市東城區第十五屆人大代表。

丁永玲,公司執行董事兼總經理,負責日常營運及管理。1984年加入同仁堂集團,1995-2003年曆任同仁堂集團公司外經貿處處長、進出口分公司經理及同仁堂科技副總經理。2003年起出任同仁堂集團公司副總經理及北京同仁堂國際有限公司董事總經理,2004年9月獲委任為公司董事兼總經理。自2012年至今出任同仁堂集團公司董事及副總經理。1997年畢業於中央黨校經濟管理專業並獲得學士學歷,2002年完成對外經濟貿易大學國際商學院國際企業管理專業在職研究生課程。

張煥平,公司副總經理兼執行董事。2010年加入公司擔任副總經理,2011年獲委任為公司董事,負責生產事宜。2002年獲北京市中級技術職稱評定委員會授予藥師資格。1979年加入同仁堂集團,1999-2002年擔任北京同仁堂中藥廠副廠長,2002-2008年擔任北京同仁堂藥酒廠副廠長,2009-2010年擔任同仁堂科技執行董事。2000年畢業於中央黨校函授學院,主修經濟管理。

林曼,公司財務總監、公司秘書兼執行董事,香港會計師公會會員,負責財務事宜。2004年加入公司,2005年獲委任為公司秘書,2008年獲委任為財務總監,2011年獲委任為本公司董事。1999年獲北京外國語大學授予波蘭語文學學士學位,2004年獲英國蘭卡斯特大學授予會計與財務文學學士學位。

獨特的發展模式

醫藥營銷,文化先行文化差異是中醫藥走向海外的最大壁壘。中藥大多數是複方的,有效成分較多,來源於幾千年的經驗積累,很難像西藥那樣解釋清楚到底是哪種化學物質在起作用,如果沒有文化認同,中藥就很難走進歐美市場。從2008年起,同仁堂開始了與孔子學院合作的嘗試——聯合辦學。2010年,北京同仁堂與中國國家漢辦孔子學院總部正式簽訂戰略合作協議書,建立海外文化傳播平台。2012年,北京同仁堂與中國航天科技集團所屬亞太衛視簽署合作協議,共同投資港幣1000萬元,在香港成立北京同仁堂傳媒(香港)有限公司。合資公司將在亞太衛視建立覆蓋多個國家和地區的北京同仁堂養生保健衛星電視頻道,向海外宣傳和弘揚中醫藥文化。

每一家同仁堂海外門店都是一座中醫藥文化傳播中心,每一家藥店根據自身條件,設有專門的中醫藥博物館或展覽室,面積小的有中醫藥文化角或者文化牆,同仁堂在海外的每一家門店,既是經濟實體,又是文化載體,在文化推廣的潛移默化中展現中醫藥的無窮魅力。

同時,公司還在波蘭建起文化中心,除了原有的中醫服務如按摩理療等業務外,還教波蘭兒童學漢語,教陪同孩子的家長學武術、練養生操、品中國茶,雖然收費比較高,但仍然很受歡迎。當地的主流消費群體非常熱衷於到這個中心接受按摩等養生服務,僅僅半年時間,當地民眾就接受了同仁堂的理念。

醫療服務網絡的擴張與細化

成功上市之後,如何充分有效地利用募集資金也是非常重要的,公司的策略是利用公司的資金優勢,精挑細選收購目標,完善產品產業鏈,打造海外製造產品群。在上市一年多的時間裡,公司收購「福明堂」中醫藥中心,直接獲得中醫藥連鎖中心的門店網絡、醫生資源、香港本地客源以及管理經驗,為接下來拓展醫療服務版圖奠定基礎。2014年11月,公司還開辦中高端的養生中心,完善中醫服務的產業鏈。

兼併收購,完善產品組合和銷售網絡

另外,除了利用母集團優越的中醫藥資源,公司還在全球尋求當地優勢合作或併購資源。如14年上半年完成收購新西蘭的資產收購,在原有網絡的基礎上,融入同仁堂的文化、優勢資源和經營理念,打造一家本地化的中醫藥連鎖企業。又如公司也利用台灣本地的優勢資源,積極研發和生產同仁堂品牌的系列養生保健食品,增強公司的競爭力,典型產品如「老薑黑糖」在香港市場受到了熱烈的追捧。同時,同仁堂國藥也在積極探索收購歐美、大洋洲等地與同仁堂具有相同發展目標和理念的本地化工廠,以打破產品進入歐美市場的准入壁壘。

銷售預測及獲利能力分析

收入預測總收入:14-16年CAGR為32.3%,高於行業增速

基於公司現在仍處於擴張期,海外網絡不斷擴大,滲透率不斷提高,隨著公司產品註冊進度有條不紊地進行,我們預計公司未來收入仍有較大的增長空間。預計2016年收入將達到13.9億港幣,14-16年CAGR為32.3%。

財務分析

盈利能力:毛利率保持穩定,淨利率或有壓力

毛利率預計將保持穩定我們認為,公司產能利用率一直保持穩定,原材料由母集團供給,漲價壓力不大。且短期內產品提價可能性不大,公司毛利率將維持在68-70%的穩定區間內。

淨利率或有壓力公司2014年11月香港高端養生中心即將開業,我們對公司的養生健康服務業務持長期看好業務,但爬坡期內盈利存在一定不確定性,或對淨利率造成一定壓力。

營運能力:運營佔用現金少,為公司帶來充裕的現金流隨著公司運營穩定,運營效率將逐步提高

公司因2013年底靈芝孢子粉恢復在國內銷售,庫存周轉天數與應收周轉天數有不同程度的上升,隨著今後業務穩定,我們預計庫存周轉天數、應收周轉天數會有一定下降。從過往經驗看,公司應付賬款一直保持在一個穩定的水平,因此隨著銷售的上升,應付周轉天數也將下降。因13年底應收賬款數額的上升,導致經營活動淨現金/淨利潤指標下降到0.65,我們預計這個數值也將逐漸恢復到1以上。

現金流充裕,資產負債率保持下降趨勢

現金流充裕,未來除非有較大併購項目,否則借款可能性不大

我們認為,因公司盈利質量高,具備良好的造血能力,加上13年成功上市,因此保持非常低的負債率以及充裕的現金流。我們預計,未來如果沒有較大的併購項目,公司不會進行債務融資。

PE估值法,目標價13.8港元,買入評級

我們採用PE估值法對其估值,主要因公司是高成長、未來收入和利潤增長依賴於公司銷售網絡、產品和業務的擴張的公司。因公司是中國中藥第一品牌,國內中藥出口銷售的龍頭,也是國內上市50億市值以上唯一的海外經營中藥業務的標的,同時現有業務預計能獲得較好增長,且未來在新產品、新業務及新市場均有較多可能性。我們認為應給予比國內中藥公司更高的估值。我們給予12個月內目標價為13.8港元,是15年預測EPS的30倍,較現有價格有29.7%的增長空間,首次評級為買入。

風險因素

海外市場對中藥安全性的顧慮

海外市場對中藥安全性問題一直有誤解,再加上媒體對中藥的非專業報導,對於中成藥產品在海外市場的銷售有一定的負面影響。

原材料供應問題雖然公司近年來原材料供應均非常充足,但如果未來市場銷售增長遠遠高於預期,原材料供應未必能夠持續滿足生產要求。

海外法律風險因各國對中成藥和中醫服務的管理不一致,公司在海外市場的合規成本也不一致,面臨的法律風險或相較國內市場更大。

(來源:第一上海金融)

218 : greatsoup38(830)@2015-02-05 23:23:25

買大宏貿易51%股份

219 : Clark0713(1453)@2015-03-14 00:58:55

年度業績公佈 截至二零一四年十二月三十一日止年度 及 建議採納新章程

Stable growth .

220 : greatsoup38(830)@2015-03-15 19:39:44

盈利增36%,至2.93億,10億現金

221 : greatsoup38(830)@2015-08-13 01:05:48

3個月增24%,至9,000萬,6個月增22%,至1.72億,11.3億現金

222 : Clark0713(1453)@2016-03-12 01:16:49

業績公佈截至二零一五年十二月三十一日止年度

Seem good!

223 : GS(14)@2016-03-13 00:55:51

8138

盈利增20%,至3.51億,11.9億現金

224 : Clark0713(1453)@2016-08-09 00:29:33

"截至2016

年6月30日止6個月(「本期內」),本集團銷售收入為542.0百萬港元(2015年:484.1百

萬港元),較上年同期增長11.9% ;本公司擁有人應佔期間利潤為228.6百萬港元(2015

年:173.1百萬港元),較上年同期增長32.0%。"

225 : GS(14)@2016-08-09 06:59:45

好強勁

226 : Clark0713(1453)@2016-10-28 00:14:53

Very good!

227 : GS(14)@2017-03-20 01:35:29

盈利增16%,至4.1億,15.4億現金

228 : GS(14)@2017-04-03 15:11:02

盈利增19%,至4.18億,15億現金

229 : Clark0713(1453)@2017-04-28 00:43:16

"業務回顧

截至2017年3月31日止3個月(「本期內」),全球經濟溫和復蘇,兩岸和港澳消費者信心

指數上升,本集團繼續堅持穩中求發展的戰略方針,實現銷售收入315.0百萬港元(2016

年:265.3百萬港元),較上年同期增長18.7%;本公司擁有人應佔利潤為132.6百萬港

元(2016年:108.4百萬港元),較上年同期增長22.3%。"

230 : GS(14)@2017-04-28 00:48:18

強勁

231 : raymond327(3362)@2017-04-28 02:43:00

不過覺得太貴了

232 : GS(14)@2017-04-29 11:05:20

貴完可再貴

233 : GS(14)@2018-02-04 14:59:34

8138轉主板

234 : GS(14)@2018-03-13 18:34:28

盈利增17%,至5.03億,18.7億現金

235 : GS(14)@2018-05-13 21:16:41

轉主板,編號3613

236 : GS(14)@2018-08-12 17:42:19

盈利增20%,至3.08億,18.5億現金

237 : GS(14)@2019-03-13 09:59:19

盈利增2成,至4.8億,22.3億現金

國藥控股(1099)討論區

1 : GS(14)@2014-08-13 22:54:52http://realforum.zkiz.com/thread.php?tid=6669&page=

前專區

2 : GS(14)@2014-08-25 11:48:19

3 : GS(14)@2014-09-15 12:40:10

母公司認購133,837,500 HKD CB,換股價2.15元

4 : GS(14)@2014-09-16 14:21:11

1110大股東減持予國藥集團

5 : GS(14)@2014-10-27 23:37:39

增長好快

6 : greatsoup38(830)@2015-02-05 00:19:48

同國藥成立合資公司

7 : GS(14)@2015-02-06 10:26:05

有關參與發展混合所有制經濟試點工作的進一步公告

8 : bbaeric(38257)@2015-02-07 00:15:48

05/02/2015 09:27

泰凌(01011)與國藥(01099)合資攻藥品營銷業務

《經濟通通訊社5日專訊》泰凌(01011)公布與國藥(01099)之附屬國藥健康訂立合資協議,同意向目標公司出資。

目標公司原由泰凌持有,於完成後目標公司將由國藥健康擁有60%、由泰凌擁有30%、及由目標公司之管理層擁有10%。目標公司之股本為500萬元(人民幣.下同),於合資協議完成後,目標公司之股本將為2000萬元,各方按比出資。

該公司表示,與國藥健康將投資於目標公司,可共同打造其成為具競爭力的、專業的第三方品牌藥品的營銷公司之一。(kk)

http://www.etnet.com.hk/www/tc/n ... e=13&category=china

9 : bbaeric(38257)@2015-02-07 00:55:12

06/02/2015 10:46

《滬股通》國藥集團混改方案獲批刺激旗下公司造好,國藥股份漲停

《經濟通通訊社6日專訊》國藥集團混改試點方案獲批。國藥集團旗下擁有國藥控股

(01099)、國藥股份(滬:600511)、國藥一致(深:000028)、天壇生物

(滬:600161)、現代製藥(滬:600420)、中國中藥(00570)等6家中港

上市公司。市場認為集團的改革方向是,將國藥控股作為唯一商業平台,中國中藥作為唯一中藥

平台,中生集團作為未來生物製品平台,現代製藥作為化藥平台,旗下上市公司獲得資產注入及

引入戰略投資者的預期將逐漸明朗。

不過,國藥集團混改的首批試點單位只選擇國藥控股及國藥股份,其他公司沒納入,表列6

家中港上市公司表現:

公司 股價變動(%)

-------------------------

國藥控股(01099) + 3﹒0

中國中藥(00570) + 0﹒6

國藥股份(滬:600511) +10﹒0

天壇生物(滬:600161) + 4﹒5

現代製藥(滬:600420) + 2﹒6

國藥一致(深:000028) 停牌

-------------------------

(ct)

http://www.etnet.com.hk/www/tc/n ... e=3&category=ashare

10 : GS(14)@2015-03-23 19:44:56

盈利增25%,至26億,重債

11 : bbaeric(38257)@2015-03-23 20:36:44

《公司業績》國藥(01099.HK)全年多賺28%至28.8億人幣 末期息31分

2015/03/23 07:40

國藥控股(01099.HK) 公布截至去年12月底止全年業績顯示,純利28.75億元人民幣(下同),按年升27.77%,市場原預期28.37億元;每股基本盈利1.11元;派末期息0.31元。上年同期派0.26元。

期內,營業額2,001.31億元,按年升19.9%;毛利163.28億元,按年升22%。

報告期間集團醫藥分銷收入為人民幣1,914.68億元,按年增加20.44%,佔集團總收入比例為94.87%,主要是由於本集團醫藥分銷業務發展勢態良好及分銷網絡進一步擴展。報告期間醫藥零售收入為59.04億元,按年增加22.16%,集團截至2013年及

2014年12月31日止十二個月的毛利率分別為8.02%及8.16%。(ta/w)(報價延遲最少十五分鐘。沽空資料截至 2015-03-23 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .659630/latest-news

12 : bbaeric(38257)@2015-03-23 20:40:00

國藥(01099.HK)旗下國藥一致去年多賺25%

2015/03/23 09:52

國藥(01099.HK) 公布,旗下國藥一致(000028.SZ)去年純利6.52億元人民幣(下同),按年升25.4%;扣除非經常性損益的淨利潤為6.11億元,升20.8%。營業收入則升13%至239.54億元。(ph/w)(報價延遲最少十五分鐘。沽空資料截至 2015-03-23 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .659705/latest-news

國藥(01099.HK)旗下國藥股份去年多賺17%

2015/03/23 09:55

國藥(01099.HK) 公布,附屬國藥集團藥業股份(600511.SH)去年純利4.83億元人民幣(下同),按年升17.3%;扣除非經常性損益的淨利潤4.7億元,增長18.2%。營業收入則升14.5%至115.38億元。(ph/w)(報價延遲最少十五分鐘。沽空資料截至 2015-03-23 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .659714/latest-news

13 : bbaeric(38257)@2015-03-23 21:04:58

國藥(01099.HK):醫改影響有限 續物色併購目標

2015/03/24 09:11

國藥(01099.HK) 去年獲批成為混合所有制改革的首批試點單位,總裁李智明表示,包括國藥股份(600511.SH)和國藥一致(000028.SZ)等旗下六間上市公司已入選首批試點,目前正在研究細節,希望於本月底向國資委提交第二稿方案。他透露,正探討股份激勵計劃的可行性,傾向涉及規模20至30人高管及總部核心中層人員,惟未有最終定案。

對於內地的醫保及藥價改革,李氏指,改革一直在進行當中,以去年而言,集團整體毛利率仍穩定。至於分銷業務,由於定價權在分銷商手中,相信不會引起重大的負面影響。

董事長魏玉林稱,雖然近年併購步伐的確有所放緩,但強調併購仍為發展重點戰略之一。他指,國藥目前在內地的市場份額不足20%,未來會積極尋找併購機會,同時亦會考慮通過參股或合資拓展業務。去年國藥的零售門店數量增加近1,000家,集團冀今年增幅能超越去年水平。

被問到電子商貿的發展計劃,李智明謂「一切皆有可能」,肯定會朝有關方向研究,惟未有具體時間表。(ph/u)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .659992/latest-news

14 : bbaeric(38257)@2015-03-24 20:34:26

瑞銀降國藥(01099.HK)目標價至34.08元 維持「買入」

2015/03/24 10:39

瑞銀發表報告表示,國藥(01099.HK) 去年銷售及盈利增長分別為19.9%及27.8%,略勝該行預期,該行看到國藥經營效益保持良好,惟財務成本仍然是一種負擔。管理層對今年業績感樂觀,料醫藥市場收入增長3%至5%,利潤率繼續提高。

該行表示,上調對國藥於2015年收入預測1.7%,每股盈測削5.6%,目標價由35.28元降至34.08元,此相當預測今年市盈率21倍,維持「買入」。

該行指,國藥熱衷於新的商業機會,與跨國藥企合作銷售仿製藥的毛利應該較其傳統分銷業務為高。同時,管理層透露正積極尋找在電子商務領域的定位。(hi/w)(報價延遲最少十五分鐘。沽空資料截至 2015-03-24 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .660078/latest-news

15 : bbaeric(38257)@2015-04-23 22:01:45

《大行報告》瑞銀降國藥控股(01099.HK)評級至「中性」 目標價上調至41.32元

2015/04/23 11:02

瑞銀降國藥控股(01099.HK) 評級至「中性」,目標價上調21%至41.32元。該行認為國藥股價應該會繼續上升,因國藥為內地藥品分銷業務的主導運營商,而且是罕有僅在香港上市而未有在A股上市的內地藥品分銷商,相信國藥會繼續探索新的商業機會推動價值。不過,該行指,目前股價已相當於2015年預測市盈率的24.7倍,短期再上升的機會較微。

管理層預計藥品市場增長將持續為12%至15%,而公司今年收入增長可高於市場3%至5%,主要因為早前的收購開始產生整合協同效應,與跨國品牌公司合作仿製藥新業務能夠提高利率,以及財務成本降低。

該行相信,國藥受惠國企改革的程度有限,任何實際性執行的計劃仍然遙遠。該行又指,電商渠道在未來數年均不會為藥品分銷商帶來盈利,但由於同業正積極發展相關業務,相信國藥亦將參與其中,以迎合投資者的口味。(hi/a)(報價延遲最少十五分鐘。沽空資料截至 2015-04-23 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .665597/latest-news

16 : bbaeric(38257)@2015-04-23 22:07:24

《大行報告》花旗:市場整合有利行業領導者 重申國藥(01099.HK)「買入」評級

2015/04/23 12:03

花旗發表報告指,上周帶同國藥(01099.HK) 管理層與美加機構投資者會面。管理層重申,2015年的銷售增長目標,是較市場增長高3%至5%。預料招標帶來的壓力有限。隨著銷售網絡拓展接近完成,管理層計劃分散盈利結構,並專注提升營運效率。在網上保健領域方面,管理層相信行業領導者的定位較佳,在融資、人力資源及技術上均有優勢,因此更能捕捉B2B及B2C機遇。

國藥視零售藥店業務為未來重點增長動力之一,管理層預料市場或將加快整合,對集團有利,因旗下國大藥房是中國最大的零售連鎖藥店。重申「買入」評級,目標價33.5元。(na/u)(報價延遲最少十五分鐘。沽空資料截至 2015-04-23 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .665611/latest-news

17 : bbaeric(38257)@2015-04-29 21:54:41

《大行報告》瑞信維持國藥(01099.HK)「中性」評級 目標價上調至41元

2015/04/28 11:56

瑞信發表報告指,由於持續取得市場份額,國藥(01099.HK) 首季營收增20%,快於市場增長約13%。純利按年增28%。淨利潤率由去年首季的1.53%升至今年首季的1.62%。EBIT利潤率穩定,主要由於集團優化產品及客戶組合、此前的收購帶來協同效應,加上營運效率改善。

據管理層指,EBIT利潤率今年將維持穩定,而集團即將公布電子商務業務計劃。不過,該行認為國藥股價已大致反映利好消息。維持「中性」評級,目標價由29.29元升至41元,基於2014財年每股盈利26倍。調低2015財年每股盈測4%。(na/t)(報價延遲最少十五分鐘。沽空資料截至 2015-04-29 16:25。)

阿思達克財經新聞

網址: www.aastocks.com

http://www.aastocks.com/tc/stock ... .666419/latest-news

18 : bbaeric(38257)@2015-05-01 23:19:14

國藥分銷網絡龐大 具領導地位

2015年4月30日

國藥控股(1099)為內地最大的藥品分銷商,分銷網絡已覆蓋至內地31個省、直轄市及自治區,直接客戶包括12,264家醫院,小規模終端客戶94,616家,零售藥店61,761家,另有7,796家其他客戶。同時,擁有全國一體化物流平台,網點總數216個,網絡龐大。雖然早前發改委表示,將開放大部分藥品價格,或令盈利受壓,但內地人口老化,對醫藥需求持續增加,加上集團在行業具領導地位,始終較有優勢。

去年,集團營業額2,001.3億元(人民幣,下同),按年上升19.9%,純利升27.8%至28.7億元。過去5個財政年度,毛利率保持在較穩定的水平,去年輕微上升0.14個百分點至8.16%。至於今年首季度,收入551.5億元,按年上升20.4%,純利升27.6%至近9億元,表現不俗。

除了分銷和配送,集團的醫藥零售料不乏增長空間,去年底集團零售藥店合共2,994間,分部收入升22.2%至59億元,增長動力持續。集團正研究拓展醫藥O2O、PBM(Pharmacy Benefit Management),以及醫療器械業務網絡等範疇,進一步擴展業務,有助帶動業績增長。另外,集團母公司去年成為混合所有制改革的首批試點單位,憧憬往後獲得注資,從中受惠。

今年首季度,經營活動所用的現金流量淨額23.4億元,惟去年同期流入4,022萬元,期末手持現金97.2億元。走勢上,自3月中形成上升軌道,4月13日呈「大陽燭」高見41.3元(港元,下同),期後橫行整固,STC和MACD未見明顯反彈訊號,宜候低35.5元吸納,反彈阻力41.3元,不跌穿34元續持有。

金利豐證券研究部經理黃智慧

[email protected]

筆者為證監會持牌人士

http://www.mpfinance.com/htm/fin ... t/en36_00019308.htm

19 : GS(14)@2015-06-21 20:39:25

發債

20 : greatsoup38(830)@2015-08-18 02:26:14

買醫院公司股權

21 : greatsoup38(830)@2015-11-21 10:44:46

profit fall 25%, to 3m, 940m cash

22 : greatsoup38(830)@2015-12-27 23:32:02

集團資產重組

23 : GS(14)@2016-03-10 01:01:46

把一部分公司注入兩間附屬A股公司

24 : greatsoup38(830)@2016-04-06 12:49:31

盈利增33%,至36億,輕債

25 : greatsoup38(830)@2016-05-08 16:46:05

重組

26 : greatsoup38(830)@2016-05-25 07:04:50

換auditor

27 : greatsoup38(830)@2016-07-26 08:07:54

買埋成間酒店

28 : greatsoup38(830)@2016-08-29 01:48:16

盈利增33%,至12億,債一般

29 : GS(14)@2016-11-10 12:30:05

公告

建議發行資產支持證券

30 : GS(14)@2017-05-18 11:34:58

盈利增20%,至42億,債一般

31 : GS(14)@2017-08-30 10:32:11

盈利增2成,至26億,重債

32 : GS(14)@2017-09-28 17:59:17

NO FAULT

33 : GS(14)@2018-04-01 22:14:36

盈利增15%,至47億,債一般

34 : GS(14)@2018-04-11 05:45:34

本公司董事會(「

董事會

」)謹此知會本公司股東及潛在投資者,根據董事會

參考

本集團未經審

核綜合管理賬目及本公司現時可得資料之初步評估,預

計

截至二零一八年三月三十一日止第一季

度(

「

一季度

」

)之歸屬于母公司所有者的淨利潤較去年同期減少

30%

左右。該等預

計

減少主要是

由於以下原因:

1.

受到國內醫療機構控制藥占比等行業政策影響,本集團銷售收入增長放緩;

2.

本集團為了落實批零一體化及網絡下沉戰略,打造更具競爭力的醫藥服務體系,在發展業

務過程中前期投入的人力及店鋪租賃等費用較多導致銷售及管理費用增長較快;及

3.

伴隨業務發展及業態結構調整,本集團資金需求進一步增大,同時市場利率升高導致財務

費用增長較快。

35 : GS(14)@2018-07-15 14:03:45

目標公司的資料

目標公司是一家註冊成立於中國的有限責任公司,目標公司及其附屬公司主要從事醫療器械分銷

業務。

按照企業會計準則要求編製的目標公司截至 2017 年 12 月 31 日的經審計合併總資產和淨資產分別

為人民幣 21,190,742,683.90 元和人民幣 6,677,538,796.92 元。按照企業會計準則要求編製的目標公

司截至 2017 年 12 月 31 日止三個財政年度的合併財務資料如下:

截至 2015 年 12

月 31 日止年度

(人民幣)

(經審計)

截至 2016 年 12 月

31 日止年度

(人民幣)

(經審計)

截至2017年12月31

日止年度

(人民幣)

(經審計)

營業收入 16,257,185,950.93 22,376,966,021.30 30,708,427,878.29

毛利 1,803,893,170.73 2,433,200,546.28 3,090,921,405.30

淨利潤(除稅前) 579,305,671.84 802,723,686.04 1,055,089,515.67

淨利潤(除稅後) 445,271,735.43 583,101,920.17 798,096,726.48

歸屬于母公司所有者的淨

利潤 287,346,130.88 327,894,607.68 488,783,595.78

36 : GS(14)@2018-08-27 12:36:43

盈利降2%,至25.4億,重債

37 : GS(14)@2019-01-16 02:40:01

國藥控股股份有限公司(「本公司」)近日接到控股股東中國醫藥集團有限公司(「國藥集團」)

的通知,通知的主要內容為:根據黨中央、國務院《關於深化國有企業改革的指導意見》(中

發[2015]22 號)的有關要求,國藥集團被國務院國有資產監督管理委員會(「國務院國資委」)

選定為中央企業股權多元化改革試點單位。國藥集團由國有獨資公司改革為國務院國資委、國

家開發投資集團有限公司及中國國新控股有限責任公司共同持股的股權多元化有限責任公

司。國藥集團已完成工商變更登記。

上述改革完成後,國藥集團繼續作為國務院國資委履行出資人職責的中央企業,國藥集團對本

公司的控股股東地位和持股比例保持不變。

GMT狙擊國藥 自稱非沽空機構

1 : GS(14)@2017-10-09 03:38:17【本報訊】研究機構GMT Research指國藥(1099)錯誤表達其現金流,大肆粉飾財務報告,質疑公司明顯說服了兩任核數師羅兵咸以及安永,將公司部份營運資金以財務活動入賬,嚴重誇大其營運及現金流,實是現金「大出血」、高負債,並以借貸派息的企業,要求公司更正其財務報表。

國藥股價昨先跌後升

國藥股價昨日午後曾受壓,跌至33.2元,但收市前拗腰向上,收報34.55元,全日升0.436%幸保不失,成交4.87億元。

GMT Research曾就恒大(3333)、北控(392)、新加坡Noble Group、廉航AirAsia等發報告。針對國藥的報告早在7、8月出現,但只限會員觀看,昨日報告才准許公眾下載。寫手Nigel Stevenson接受本報電話訪問時強調,GMT Research「絕不是葛咸城研究」,首份報告在國藥發表業績前發表,業績後再出跟進報告,此兩份報告只開放予付費的訂閱會員,「讓他們有時間、先於其他投資者行動」。昨日再將兩份內容整合、一併公開,否認斬件發表,亦非邊寫邊做調查。葛咸城研究今年分3輪發表局部沽空報告成功狙擊瑞聲(2018),但報告被指論證粗疏,只是贏在策略,更遭沽空機構匿名研究狠批影響沽空界聲譽。

Stevenson解釋,GMT靠基金經理、機構投資者等會員訂閱費維生,本身不持倉,他拒絕透露訂閱費水平、收費如何釐定。GMT Research多數研究港股,會員專注投資亞洲、部份亦覆蓋歐美。

GMT Research是證監會持牌機構(持有4號牌、可就證券提供意見),總部設於中環荷李活道,網站亦不時上載各研究員現身說法的短片,定位為獨立會計研究機構。

來源: http://hk.apple.nextmedia.com/financeestate/art/20170928/20166690

深圳股神林園:牛市延續 睇好同仁堂國藥

1 : GS(14)@2018-02-12 07:09:27【明報專訊】有「深圳股神」之稱的深圳市林園投資管理公司董事長林園認為,恒指上月創歷史新高後,上周出現回吐屬正常調整,牛市仍會持續。在眾多港股中,他看好正申請由創業板轉主板的同仁堂國藥(8138),指該股受惠一帶一路國策,將中醫推廣至世界,業務增長潛力優厚。

明報記者 葉創成

近日港股與內地A股關連性轉強,恒指上周一創歷史新高33484點,而上證指數當日亦升抵2016年1月以來高位3587點。隨着監管機構於上周初頒布信託資金去槓桿政策,將「配資」的槓桿率由原來的1:2(即以1元本金可借入2元,可動用投資金額增至3元)降到只有1:1,並且要求所有超額配資的信託必須在規定時間內去槓桿,而部分信託須減持股票以滿足該監管要求。影響所及,上證指數在周一至周四均下跌,至周五始喘定,全周仍勁跌2.7%,拖累恒指期內亦下跌1.7%。

談到「配資」去槓桿,正正是兩年多前導致A股大跌的導火線。事緣上證在2004年7月由約2000點起步, 1年內急升逾1倍半,2015年6月12日升至5178點,大牛市的行情吸引大量散戶「配資」借錢買股,槓桿比率更往往高達8至10倍,而隨着監管當局在當年6月中旬突然推出強硬去槓桿措施,上證隨即掉頭大跌,7月首周收報3686點,短短3星期急跌近三成。

2015年7月薦茅台五糧液 至今升逾2倍

雖然當時市場普遍對A股後市悲觀,擔心像2008年一樣出現股災,惟林園在《Money Monday》第4期(2015年7月6日出版)封面故事接受專訪時卻強調,即使A股短期仍有調整壓力,惟堅信牛市未完。他更透露其投資組合持有最多白酒股及醫藥股,當中包括A股的貴州茅台(滬:600519)、五糧液(深:000858)、雲南白藥(深:000538)及同仁堂股份(滬:600085),以及港股的同仁堂科技(1666)及同仁堂國藥。

雖然在上述訪問後,上證仍再反覆下跌逾半年,於2016年1月27日跌至2638點始見底,而恒指亦於當年2月12日跌至18278點,惟過去兩年則大漲小回至今。林園訪問中推介的6隻股票,兩隻A股白酒股五糧液及貴州茅台期內股價均勁升逾2倍,惟同仁堂國藥及同仁堂科技升幅均不足3%,表現跑輸恒指(見表)。6隻股份平均回報率高達86.1%,表現仍遠勝大市一籌。

中央嚴控投資者槓桿 A股升勢健康

根據內地私募排排網的數據,林園所管理的「林園投資1號」及「林園投資2號」兩隻私募基金去年均錄得近1倍的回報。他在上周五再次接受專訪,透露自己的投資策略是買入一批大市值、龍頭股後便一直持有,而2015年7月接受訪問時推薦的6隻白酒股及醫藥股,亦在基金持股名單之列。他又說,目前仍然對港股及A股後市樂觀,「恒生指數上月創歷史新高後升勢加快,出現超買後上周回落也非常正常,我們仍然看好港股的後市;而我們也看好A股,相信A股接下來還是會向牛市發展。」

對於監管機構上周要求信託資金將「配資」槓桿率大減一半至1:1,林園認為,中央近月不止要求金融機構去槓桿,也要求個人去槓桿,「廣大股民的融資帳戶也要去槓桿,借錢買股票後價格下跌就要追加本金,否則便被斬倉」,因此目前內地散戶參與「配資」的比例不高,融資融券餘額亦繼續處於低位,與2015年上半年股民槓桿超高的情况明顯不同,因此後市走勢亦會更加健康。

同仁堂境外業務旗艦 盈利增長冠同系

個股方面,雖然3隻同仁堂系股份過去兩年半的表現遠不及五糧液及茅台,不過林園仍對前者很有信心,又點評了上周四宣布申請由創業板轉主板的同仁堂國藥,「同仁堂國藥負責母公司同仁堂集團的所有境外業務,它的存在便是要把同仁堂的業務推向世界,令中醫走向世界,雖然目前該股主要靠本港及內地業務賺錢,但一帶一路國策對它長遠有很大好處」。

同仁堂國藥去年第三季業績報告披露,集團業務已覆蓋中國境外19個國家或地區,零售終端增至72個。而根據彭博綜合券商預測,同仁堂國藥去年及今年每股盈利分別達0.58元及0.66元,按年增長16%及13.8%,均屬同系中增長最快。

[封面故事]

來源: http://www.mpfinance.com/fin/dai ... 4717&issue=20180205

Next Page