中國船舶:半年報凈利潤同比下降九成

中國船舶8月30日晚間披露半年報顯示,公司2016年1至6月實現營業收入117.97億元,同比下降17.16%;歸屬於上市公司股東的凈利潤1708.55萬元,同比下降90.05%;基本每股收益0.012元。

半年報顯示,上半年公司承接新船訂單18艘/566.04萬載重噸,載重噸數完成年計劃109.71%;承接柴油機76臺/199.81萬馬力,功率數完成年計劃36.07%;承接修船合同金額3.29億元,完成年計劃的28.62%;承接機電設備合同金額2.91億元。截至6月底,公司累計手持造船訂單122艘/2006.46萬載重噸,累計手持修船合同金額0.77億元;累計手持柴油機訂單265臺/689.41萬馬力;累計手持自升式鉆井平臺訂單10座。

生產方面,由於航運市場供需失衡矛盾依然突出,船東接船意願進一步減弱,船東要求更改船型、更改合同交船期、延期付款的情況時有發生。上半年,公司完工交付船舶19艘/250.54萬載重噸,噸位數完成年計劃25.45%;完成修船103艘/3.73億元,產值完成年計劃32.43%;柴油機完工116臺/269.18萬馬力,功率數完成年計劃的49.67%;實現機電設備產值5.62億元。

中國船舶表示,整體而言,當前國際船舶市場雙過剩局面仍然持續,船舶市場量價齊跌、海工市場急劇萎縮,船舶行業仍處深度低迷狀況,公司各項業務市場進入新一輪的調整期,面臨嚴峻挑戰。其中,交船難仍是當前公司面臨的主要困難,接單難將對公司生產穩定造成較大影響,公司資金壓力、盈利壓力依然較大。

同時公告稱,因船市低迷、產品價格下降以及人民幣貶值致美元遠期結匯合約平倉損失等因素影響,公司預計年初至下一報告期期末歸屬於母公司所有者的凈利潤將大幅下降甚至出現虧損。

深市半年報:業績穩中有升 創新驅動發展

隨著兩市上市公司半年報紛紛出爐,深市主板、創業板、中小企業版2016年上半年的表現畫上句號。

截止2016年8月31日,深市1787家上市公司全部披露了2016年半年度報告。整體層面上來看,在複雜的國內外經濟大環境下,深市上市公司業績顯示出穩中有升的平穩發展態勢,產業升級、科技創新成為業績增長的主要驅動因素。

新興行業興 傳統行業平緩

2016年上半年,深市上市公司共實現營業收入34,762.18億元,平均營業收入19.45億元,凈利潤2,440.51億元,平均凈利潤1.37億元,同比增長8.58%和5.79%。營業收入同比和季度環比出現增長的公司比例分別為65.47%和77%,凈利潤同比和季度環比出現增長的公司比例分別為62.95%和61.72%。

行業上來看,17個行業中有11個行業業績同比增長,13個行業季度環比增長。

信息技術業、房地產業、商務服務業、醫療衛生業、公共設施管理業和農業6個行業凈利潤同比增幅均超過20%。文化藝術業、制造業以及轉型“互聯網+”的零售業凈利潤同比增幅均超過10%。

另外,深市上市公司新興產業表現突出。深市共有戰略性新興產業上市公司679 家,占公司總數的37.6%,2016年上半年營業收入和凈利潤平均增幅為15.14%和17.43%。

在上市公司紛紛實施並購重組的大潮之下,2014年和2015年則可稱為“並購重組活躍年”。不少傳統行業上市公司開始了向文化影視、移動互聯網、遊戲等領域跨界的轉型之旅,而目前轉型成效也已在業績中有所體現,深市並購重組增效明顯。2015年內,深市完成重大資產重組的252家公司,通過並購實現外延式發展,2016年上半年營業收入和凈利潤分別增長27.88%和28.11%,遠高於深市整體水平。

業績創新驅動發展的同時,以傳統行業龍頭及國有企業為主體的主板市場發展穩中趨緩。478家主板上市公司合計實現營業收入19,155.04億元,同比增長1.84%,合計實現凈利潤1,126.01億元,同比下降7.98%,其中主板凈利潤排名前10位的上市公司合計實現凈利潤550億元,占主板公司總體凈利潤的48.88%。

銀行、房地產等傳統支柱行業以及食品飲料、家電等消費行業,通過創新保持發展,2016年上半年平均凈利潤增長3.07%。2016年上半年,平安銀行、萬科、格力電器、美的集團、長安汽車、廣發證券、五糧液、招商蛇口等公司業績表現上佳,行業地位進一步鞏固,其中,招商蛇口凈利潤同比增長超過100%。深市主板公司利用資本市場進行轉型升級,不斷優化產業結構,取得了良好效果。

中小企業板不乏亮點

深市中小企業板業績實現持續增長。793家公司合計實現營業收入12,459.94億元,同比增長14.87%,合計實現凈利潤934.67億元,同比增長12.70%;中小板617家制造業公司堅持自主創新和轉型升級、實施產業整合和結構優化,營業收入同比增長16.62%,凈利潤同比增長25.96%。

其中以鋰電材料為代表的有色金屬冶煉加工業、以新能源產業為代表的汽車制造業業績突出,凈利潤增幅分別為116.89%、80.76%。同時,涉及民生的農林牧漁行業、農副食品加工業等行業的公司業績表現突出,2016年上半年分別實現平均凈利潤1.72億元、1.46億元,分別同比增長1,138.71%、122.24%。

另外,以服務新興產業和新經濟、致力於打造創業創新市場化引擎的創業板上市公司業績快速增長。516家公司合計實現營業收入3,142.04億元,同比增長33.09%,合計實現凈利潤379.83億元,同比增長49.48%,大幅高於深市平均水平。

值得一提的是,中小企業板部分新興行業也相對發展迅猛,環保、傳媒、計算機、通信四個行業的營業收入增幅分別為37.91%、70.44%、31.30%、34.96%,凈利潤增幅分別為35.69%、20.13%、70.04%、96.57%。創業板公司持續加大研發投入力度,力促技術、產品與服務的創新升級。2016年上半年,已披露研發數據公司的研發投入金額合計136.53億元,同比增長28.48%,平均研發強度(研發投入占營業收入比例)為4.63%,超過深市平均水平。

目前,深市已有838家公司對2016年前三季度業績進行了預計。有444家(占比52.98%)公司預計前三季度盈利且同比實現增長,其中165家公司預計同比增幅達50%以上。可以預期,深市上市公司2016年前三季度將繼續保持平穩發展。

蘋果銷量下滑致供應商盈利承壓 藍思科技半年報凈利潤腰斬

來源: http://www.nbd.com.cn/articles/2016-09-03/1035815.html

沒有懸念。與蘋果供應鏈上的其他企業同步,為蘋果供應視窗防護屏的藍思科技(以下簡稱“藍思”,300433.SZ),受制於蘋果銷量下滑,業績再度承壓,其半年報凈利潤減少一半以上。

沒有懸念。與蘋果供應鏈上的其他企業同步,為蘋果供應視窗防護屏的藍思科技(以下簡稱“藍思”,300433.SZ),受制於蘋果銷量下滑,業績再度承壓,其半年報凈利潤減少一半以上。

由於蘋果在藍思的客戶名單中占據著舉足輕重的地位,藍思的大客戶集中問題再受爭議。不過,隨著國產手機品牌的崛起,藍思逐漸在調整客戶結構,如向國內手機客戶傾斜。

有分析人士對《中國經營報》記者表示,作為全球整個視窗防護屏中高端市場的壟斷者之一的藍思,決定其景氣度的,並不僅局限於蘋果上,更取決於整個市場智能消費終端對視窗防護屏的需求量。而藍思面臨的最大挑戰,或是其能否押中下一個科技風口。

盈利再度承壓

據藍思8月26日公布的半年報數據顯示,報告期內,公司實現營業收入56.58億元,同比下降34.66%,實現凈利潤2.47億元,同比下降63.92%。

與今年一季度凈利潤同比下滑近六成的業績相比,藍思業績並未有好轉趨勢。

藍思在半年報中解釋稱,消費電子產品市場尤其是智能手機及平板電腦市場日趨飽和,行業競爭激烈,中高端產品的銷量受到一定沖擊,導致公司的主要產品需求出現暫時下滑,另外大客戶新產品占比較去年有所降低且產品結構有所變化,導致手機視窗防護屏收入同比下降28.23%,其他產品防護屏收入大幅下降57.40%。

如果沒有2015年3月份的那場創業板敲鐘上市儀式,或許外界不會知道,偏安湖南瀏陽一隅,居然還有一家“吃著”蘋果長成的隱形巨頭——藍思的存在。創業板中營收、凈利潤、總資產等各項體量指標第一、白手起家的女創始人、蘋果視窗防護屏重要供應商企業……“頂著”諸多光環,藍思備受市場關註。

盡管藍思半年報中未將五大客戶的名字具體對外展示,但很大程度可以確定公司的第一大客戶仍是蘋果,銷售額為19.3億元,占藍思主營業務營收收入比例的34.29%。

長江證券分析師莫文宇在近期發布的研報中表示,藍思上半年營收和利潤出現大幅下滑,根源在於第一大客戶去庫存致使訂單大幅減少,傳統2.5D玻璃處於降價通道,升級品3D曲面玻璃應用尚未開始在第一大客戶大量使用。

微調客戶結構

“像藍思依附蘋果這種現象,在大企業周圍是很普遍的,叫做產業集群效應,如三星、豐田等這些大企業,就有眾多中小企業靠其生存。”證大集團總裁助理兼私募投資總監談佳隆對記者表示,中小企業依附於大型企業,對前者有利的地方在於企業產品單一生產效率會比較高,成本會比較低,配套也比較容易。弊端則是過於依附大企業,受到大企業波動的影響會比較大。“大企業在遇到人工及材料成本上升的時候,可能會選擇產業轉移,這樣的話,依附大企業會遭遇較大的經營風險。”

根據IT市場調研企業IDC的數據顯示,今年二季度,三星電子在世界智能手機市場的出貨量為7700萬部,維持了世界第一的寶座(22.4%),而蘋果的市場占有率為11.8%,同比降低了2.1個百分點。中國華為的市場占有率則飆升至9.4%,逼近蘋果。

與此同時,國內手機企業品牌崛起趨勢明顯,如華為在國內以及印度等新興市場中的銷量已經超過了三星和蘋果。

面對國產手機品牌的異軍突起,藍思正在逐步微調其客戶結構。

藍思的前兩大客戶中,除了蘋果外,還有三星。公司在半年報中表示,2016年上半年,公司對排名前兩大品牌客戶的銷售額占比64.31%。銷售額占比有下降趨勢。因為在2014年、2015年,公司對排名前兩大品牌客戶的銷售額占比分別為74.15%、 72.23%。

“隨著公司產能的增加,藍思可以更好地滿足多元化客戶的多元需求,在確保中高端市場領導地位的前提下,加大中低端產品的產能布局,適當提高中低端產品的業務比重和市場占有率,加深與更多的國內消費電子長期的合作。”藍思品牌部相關人員日前在接受記者采訪時這樣表示。

藍思目前在半年報中表示,公司以市場需求為導向,擴大了與國內優質客戶的合作,產品內銷收入占比較2015年全年提升了8.7個百分點,對排名前兩位以外的其他客戶的銷售額占比較2015年全年提升了7.92個百分點。下半年,隨著大客戶新產品投產及上市,將大幅拉動公司銷售額環比上升,利潤也將大幅改善。

尋找下一個風口

有不願具名的分析人士向記者表示,藍思在視窗防護屏市場優勢顯而易見,基本是整個中高端市場的壟斷者之一,藍思是否景氣,並不局限在蘋果上,而是取決於整個智能消費終端是否景氣。

該看法獲得了方正證券分析師吳振華的認同。他告訴記者,不應該將藍思“綁架”在蘋果上。“作為一家全球性企業,它的客戶不只是蘋果,還有華為、OPPO等,我覺得多元化看藍思,可能更加準確。”

不過,在IT獨立評論人士孫永傑看來,市場上的“蘋果論”還是有一定道理的,因為蘋果是公司的大客戶,對公司的價值最大。

“其實不管這個市場格局怎麽變,國內中高端品牌手機廠商崛起,藍思仍是中高端視窗防護屏主要提供者之一。”上述不願具名分析人士認為,藍思的客戶榜單是隨著市場的調整而調整的,如早前的客戶是摩托羅拉,藍思研發的玻璃視窗防護屏在手機產品上得到了大規模應用,隨後公司與諾基亞、三星合作,在手機玻璃視窗防護屏市場確定地位,爾後才轉向與蘋果合作。

上述不願具名分析人士認為,藍思目前最大的挑戰,或是能否成功押中下一個科技風口。“科技這種東西,慢一拍也不行,快一拍也不行,最好是快半步。”

藍思今年4月份完成的49億元定增融資項目,即在押寶未來。在這則定增上,公司募投方向分為兩個,一是藍寶石生產及智能終端應用項目(變更建設內容);二是3D 曲面玻璃生產項目。

藍思在定增公告書中認為,隨著智能終端產品對防護玻璃耐磨性、防劃痕、高硬度的強烈市場需求以及藍寶石生產工藝的提高、生產規模擴大導致的生產成本降低,藍寶石未來可能大量應用於消費電子產品的防護屏。

關於藍寶石何時大規模應用問題,記者曾跟一些市場人士做過探討,多數的看法是“短期內要實現不太可能”,一方面是成本太高,另外一方面是制作難度高。

在今年接受諸多機構調研過程中,藍思方面對此問題曾表態,“公司2015年初已量產用於某大客戶智能手表的藍寶石防護玻璃,從技術角度來說,手機視窗防護屏使用藍寶石材料並不存在障礙,公司已打通了從藍寶石長晶到後段加工的全過程。”

對藍思而言,目前最重要的可能是邊布局邊等“風”來,“藍寶石目前已經在指紋識別鏡片、高清攝像頭、可穿戴設備上應用,未來要進一步拓展應用範圍還須由消費電子行業的領導品牌積極推動,目前尚不明確。”藍思也曾這樣對外回應。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

每經網首頁

上交所:半年報問詢聚焦於四類公司 重點關註五個不匹配

上交所發布會表示,上半年滬市部分公司生產經營仍存在階段性困難,因此監管半年報問詢主要聚焦於四類公司:一是曾經出現信披違規情形,切未有明顯改善的公司;二是上市後業績變臉、經營業績明顯異於同行業變化趨勢的公司;三是存在不當會計處理粉飾財務報表、掩蓋經營業績大幅下滑嫌疑的公司;四是前期並購重組存在“高估值、高承諾”的公司。

另外,通過半年報事後監管問詢發現,公司主要存在五方面問題,一是經營境況與行業趨勢不匹配;二是業務收入與現金流量不匹配;三是同一業務境內外業績不匹配;四是上市前後業績趨勢不匹配;五是資金運用和經營活動不匹配。

上交所半年報問詢聚焦四類企業 有利四大監管方向

來源: http://www.nbd.com.cn/articles/2016-10-14/1045262.html

每經記者 楊敬堯

10月14日,上交所官方微博表示,上半年滬市部分公司生產經營仍存在階段性困難,因此監管半年報問詢也主要聚焦於四類公司,一是曾經出現信披違規情形,且未有明顯改善的公司;二是上市後業績變臉、經營業績明顯異於同行業變化趨勢的公司;三是存在利用不當會計處理粉飾財務報告、掩蓋經營業績大幅下滑嫌疑的公司;四是前期並購重組存在“高估值、高承諾”的公司。

上交所聚焦這四類公司將對A股市場產生怎麽樣的影響?《每日經濟新聞》記者采訪業內人士,對上交所為何此次關註的四類公司進行剖析。

180余家企業被納入重點問詢

在16年上半年,上交所關於上市公司的監管力度逐漸加碼。僅本周,上交所便對76起證券異常交易行為進行調查,涉及證券79只次、證券賬戶264個次,共出具書面警示函181份,針對投資者實施盤中暫停賬戶交易6次,共對9起上市公司重大事項進行核查,並上報證監會3起涉嫌違法違規案件線索。

對於監管問詢力度的加強,上交所方面表示,實施半年報事後監管問詢,是上交所履行信息披露自律監管法定職責中的一項重要工作,通常在半年報披露後的一個月內完成。滬市集中了一大批國民經濟的支柱型企業和代表產業轉型方向的新興企業,其經營業績情況較為清晰直觀地反映了供給側改革和經濟結構調整的整體走勢。

總體而言,在供給側改革和經濟結構調整的宏觀背景下,滬市公司上半年經營業績總體平穩,供給側結構性改革不乏亮點。但同時,部分公司生產經營仍存在階段性困難,投資者對此十分關心,也對半年報信息披露的合規性和有效性提出了更高的要求。為此,上交所公司監管部門在常規事後監管的基礎上,緊扣風險防範這條主線,圍繞發現問題和揭示風險這一監管目標展開事後問詢。總的來看,監管問詢主要聚焦於前文所述的四類公司。

記者註意到,本次納入重點問詢的公司共計180余家,上交所公司監管部門已對其中的30余家公司發出事後監管問詢函,提出各類問題共計600余項,並全部對外公開。

同時,上交所也表示,部分滬市公司存在著五方面不足,一是經營境況與行業趨勢不匹配;二是業務收入與現金流量不匹配;三是同一業務境內外業績不匹配;四是上市前後業績趨勢不匹配;最後一方面就是資金運用與經營活動不匹配。

有利於四大監管目標的實現

上交所正在不斷加碼監管力度,對於A股將會產生怎麽樣的影響呢?廣州君俠投資總經理黃劍飛告訴記者,上交所對這四類公司的重點關註,是基於自律監管的監管轉型的體現。這些措施,主要為投資者的決策和投資行為提供了事前、事中的參考與保護,同時提高了自律監管的及時性和有效性。

那麽上交所為何要聚焦這四類公司呢?黃劍飛表示,關於第一點,主要是針對交易所沒有行政調查和處罰權的特點,通過問詢函,要求公司落實整改措施,提請投資者註意公司信披風險。

第二類是交易所根據自身的對各行業經營大數據的優勢,對明顯存在異常經營狀況的企業進行合理質疑,以幫助投資者對企業在經營過程中存在的信息披露之外的異常情況進行深度關註與挖掘,以便於投資者的決策參考。

第三類監管要求,是對一些中介機構配合上市企業進行財務粉飾的情形進行提示,從而

保護那些不精通財務分析的中小投資者。

關於第四類監管要求的提出,是針對今年以來證券市場出現的"隱性違規"的趨勢,如果放任高估值,高承諾的行為發生,將會導致企業將不準確的信息通過信息披露而誤導影響投資者的決策,導致市場公信力的缺失,降低市場的運行效率並損害了投資者利益。

所以,交易所的上述措施有利於“投資者保護”、“確保市場公平、有效和透明”和“減少系統性風險”的四大監管目標的實現,黃劍飛告訴記者。

全國股轉公司對兩家未按時披露半年報的掛牌公司實施強制摘牌

全國股轉公司10月31日發布公告稱,根據相關規定,對未按規定期限披露2016年半年度報告的吉林森東電力設備股份有限公司、漯河眾益達食品股份有限公司股票實施了強制摘牌。

附公告全文

關於終止森東電力和眾益達股票掛牌的公告

截至2016年10月31日,吉林森東電力設備股份有限公司(證券代碼:833364;證券簡稱:森東電力;主辦券商:西部證券)、漯河眾益達食品股份有限公司(證券代碼:833974;證券簡稱:眾益達;主辦券商:申萬宏源)未能按照規定時間披露2016年半年度報告。根據《全國中小企業股份轉讓系統業務規則(試行)》(以下簡稱《業務規則》)的相關規定,現就有關事項公告如下:

一、根據《業務規則》第4.5.1條第(三)項的規定,我司決定自2016年11月1日起終止上述公司(以下稱“被摘牌公司”)股票掛牌。

二、根據《業務規則》第4.5.2條的規定,被摘牌公司應當在收到我司的股票終止掛牌決定後及時披露股票終止掛牌公告。公告至少應當包括以下內容:

(一)終止掛牌生效日期;

(二)股東訴求及相關安排(如有);

(三)終止掛牌後其股票登記、轉讓、管理事宜;

(四)公司地址、聯系人、聯系方式,及其主辦券商聯系人、聯系方式。

三、股票終止掛牌後,被摘牌公司可自主決定其股票是否繼續在中國證券登記結算有限責任公司(以下簡稱“中國結算”)集中登記存管。中國結算可按規定提供被摘牌公司股份的非交易過戶服務。

四、被摘牌公司應積極應對投資者訴求;主辦券商應指定專門人員負責被摘牌公司相關事宜並披露聯系方式,督促被摘牌公司按照《業務規則》要求及時披露終止掛牌公告,協助做好與被摘牌公司投資者的解釋溝通工作,指導督促被摘牌公司妥善解決投資者訴求。

五、截至2016年10月31日,另有北京遠特科技股份有限公司(證券代碼:834535;證券簡稱:遠特科技;主辦券商:中信建投證券)、龍泉市佳和小額貸款股份有限公司(證券代碼:834610;證券簡稱:佳和小貸;主辦券商:浙商證券)、青島昌盛日電太陽能科技股份有限公司(證券代碼:835154;證券簡稱:昌盛日電;主辦券商:中泰證券)等3家公司未披露2016年半年度報告。這些公司此前已正式向我司提交了主動終止掛牌的申請,我司正按規定履行審查程序。此類公司股票終止掛牌相關事宜,將在我司完成審查程序後另行公告。

特此公告。

全國中小企業股份轉讓系統有限責任公司

2016年10月31日

半年報顯示銀行與房企親密關系依舊 開發貸、按揭貸“一個都不能少”

來源: http://www.nbd.com.cn/articles/2017-08-15/1138598.html

據《證券日報》記者獨家統計,目前已經披露中報的三家上市銀行(平安銀行、華夏銀行、常熟銀行)合計的涉房貸款余額為5195.13億元,較去年年底的4512.91億元增長了15.12%。

“三家上市銀行的情況應該並非個案,從行業整體來看,涉房貸款的規模仍在提升,不過,增速確實明顯放緩;另外,從銀行的個體的數據還是可以看出來差異化的選擇”,有銀行業分析師近日對記者表示。此外,央行發布的今年上半年金融機構貸款投向統計報告也顯示,涉房貸款增長勢頭回落。

按揭貸增速快於開發貸

目前已經披露的上市銀行中報顯示,三家上市銀行合計的房地產業貸款(開發貸)余額為2553.8億元,較去年年底2375.82億元增長了7.49%。

具體來看,平安銀行房地產業貸款余額由去年年底的1467.34億元、占比9.94%,增至今年中期的1588.15億元、占比9.96%;此外,該項業務的不良貸款率由0.06%上升至0.63%。

華夏銀行去年年底的房地產業貸款余額為901.19億元,占比為7.41%,而今年中期貸款余額增加至955.24億元,但占比降至7.29%。

常熟銀行的房地產業貸款余額由去年年底的7.29億元、占比1.1%增至今年中期的10.41億元、占比為0.15%。

住房按揭貸款余額方面,三家銀行今年中期合計為2661.33億元,較去年年底的2137.09億元增長了24.53%。

其中,平安銀行去年年底的按揭貸余額為852.29億元(占比為5.78%),今年中期則上升至1244.79億元(占比為7.81%);華夏銀行去年年底為1238.41億元,今年中期為1366.72億元,占比也由10.19%增至10.44%;常熟銀行今年中期為49.82億元,較去年年底的46.39億元增長了逾3億元,但是占比下降了0.37個百分點。

房企更加依賴銀行

事實上,不僅是銀行的半年報繞不開房地產業的話題,上市房企的中報也多次提及銀行,部分房企與銀行的關系還在加深。

H股上市房企旭輝集團2017年中報顯示,該公司今年上半年總負債由去年年底的293.91億元增至395.57億元;融資成本總額約為人民幣11.29億元,較上年同期的8.61億元增加31.1%;今年上半年,該公司債務的加權平均成本(包括銀行及其他貸款、境內公司債券及境外優先票據)為5%,而去年年底為5.5%。

從該公司今年上半年的具體融資結構來看,境內銀行貸款總規模由去年年底的58.77億元上升至98.49億元;境外銀行貸款由去年年底的76.9億元上升至153.1億元;境內公司債券由去年年底的101.41億元降至97.74億元;境外優先票據由去年年底的56.83億元降至46.24億元。從上述數據可以發現,該公司今年上半年大幅度增長的負債由境內外銀行貸款支撐,而債券和票據融資規模都是負增長。

上述增長還是在宏觀調控收緊的背景下完成的。公司表示,今年上半年,超過40個城市密集加碼推出調控措施,包括收緊購房資格、房貸政策、嚴格限制預售、收縮銀行信貸額度、提高利率等等。

北京城建今年中期的長期借款由去年年底的102.46億元增至168.04億元,增幅為13.47%,公司對此的解釋是“銀行借款增加”。截止到今年中期,該公司總部及子公司可使用授信額度總計616.63億元,已使用額度302.53億元,尚可使用額度314.10億元;而截止到去年年底,該公司合計可使用授信額度279.4億元,使用額度181.49億元。

榮盛發展今年上半年共申請銀行授信總額度534.44億元,授信額度已使用287.44億元;去年年底,該公司共申請銀行授信總額度454.85億元,使用218.72億元。

陽光股份也強調,該公司在銀行等金融機構的資信情況良好,與國內主要商業銀行保持著良好的長期合作夥伴關系。

合作降溫苗頭已現

雖然今年上半年銀行與房企親密依舊,但是如果分季度觀察,二者的關系已經有了降溫的苗頭。

央行7月下旬發布的數據顯示,截至6月末,人民幣房地產貸款余額29.72萬億元,同比增長24.2%,增速比上季度末低1.9個百分點;上半年增加3.04萬億元,占同期各項貸款的38.1%,比一季度占比低2.3個百分點。其中,個人住房貸款余額20.1萬億元,同比增長30.8%,增速比上季度末下降4.9個百分點。今年第一季度,個人住房貸款增速較去年年末低1.1個百分點。

央行有關人士表示,6月份發放的個人住房貸款平均合同期限為269個月,比去年12月份縮短了兩個月。此外,個人住房貸款抵借比率降低。今年6月份,金融機構個人住房抵押貸款平均抵借比,也就是當月批準的抵押貸款金額與抵押品價值之比為59.3%,比上年12月份低2.1個百分點。

該人士同時表示,房地產信貸增長勢頭回落,個人住房貸款抵借比率和期限均有所下降,這些變化有利於抑制房地產泡沫,促進房地產市場平穩健康發展。

(來源:證券日報 記者:張歆 本文有刪減)

净利231亿大增224% 房企一哥转型交出史上最好半年报

http://www.xcf.cn/jrdd/201708/t20170828_781196.htm

8月28日,中国恒大(HK.3333)发布2017年度半年业绩,多项核心指标行业第一:上半年营业额1879.8亿,同比大增114.8%;净利润231.3亿,同比大增224%;截至6月30日公司总资产达14930亿。业绩大增的同时,恒大上半年实现净负债率大幅下降近一半。

今年年初,恒大启动战略转型,提出要坚定实施发展战略和发展模式的转变。在发展战略上,由“规模型”发展战略向“规模+效益型”发展战略转变;在发展模式上,由以往高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变。此次恒大交出有史以来最好的半年报,反映其战略转型成效显著。

中国恒大2017年度半年业绩发布会现场

半年净利231亿大增224%

半年报显示,除了净利润大幅上涨至231亿,上半年恒大实现核心业务利润273亿,同比大增249.6%,归属股东利润188.3亿,同比大增832%,股东回报率51.8%,同比增43.6个百分点,各项利润指标均创上市以来最高纪录。

据了解,恒大上半年实现利润大增,一方面是由于销售高增长带动营业收入大增,另一方面恒大近两年大力度打造精品产品,不断提升产品附加值。此外,恒大采用统一规划、统一招标、统一配送的标准化运营模式,大幅降低了营销、管理、财务三大费用,上半年销售及管理费用率同比大幅下降一半。

这些增效益、控成本举措加上持续强劲的销售,推动恒大利润持续高增长。今年前七月,恒大销售额2882.5亿,同比大增56%,业内预计其全年销售将突破5000亿。摩根士丹利、德意志银行、美林美银等国际投行均看好恒大盈利能力提升,德意志银行预计,未来三年恒大盈利年复合增长率可达63%。

核心指标

三大措施降负债率

房地产作为资金密集型行业,高速增长的房企普遍采用高负债、高杠杆、高周转、低成本的“三高一低”发展模式,其逻辑在于房企要实现高增长必须储备大量土地,从而沉淀大量资金推高负债。作为发展最快的龙头房企,恒大自2009年上市以来销售额、总资产等核心经营指标实现12-23倍增长,负债率也因此处于较高水平。

但随着恒大实施“规模+效益”发展战略,保持规模适度增长的同时注重增长质量,降负债、去杠杆成了必然选择。记者了解到,恒大今年年初已开始向低负债、低杠杆、低成本、高周转的“三低一高”发展模式转变,核心就是大幅降低负债率。上半年,恒大成功引入两轮合共700亿战略投资,并在5、6月份两个月内迅速还清1129亿永续债,实现资产负债率下降至75.5%。

恒大总裁夏海钧等高管出席发布会

据恒大首席财务官潘大荣现场透露,到今年年末恒大资产负债率将下降到67%左右,2018年末下降到60%左右,2019年末下降到55%左右。

恒大为实现降负债率目标,实施三大措施:一是计划未来三年实施土地储备负增长,即土地储备每年下降5%-10%,相当于每年减少1000到2000万平米土地储备;二是恒大地产计划进行第三次引进战略投资者,引入战投资金300-500亿;三是进一步降低成本,提升产品品质,增加产品附加值,增强盈利能力,增加净资产。

许家印大刀阔斧坚定实施战略转型,恒大由“规模型”发展战略向“规模+效益型”发展战略转变,由高负债、高杠杆、高周转、低成本的“三高一低”发展模式向低负债、低杠杆、低成本、高周转的 “三低一高”发展模式转变,相信将进一步提升增长质量,防范风险,实现更加持续稳健的发展。

城市經濟半年報:北上廣深GDP齊過萬億 中西部省城來勢洶洶

隨著全國上半年宏觀經濟數據的出爐,各地也陸續發布自己的經濟半年報。

第一財經記者梳理29個重點城市半年報數據顯示,上半年,北上廣深四大一線城市GDP均已突破萬億大關。此外,憑借在高鐵、科教和文化等方面的優勢,中西部省會經濟持續快速增長。

四大一線城市半年GDP全部過萬億

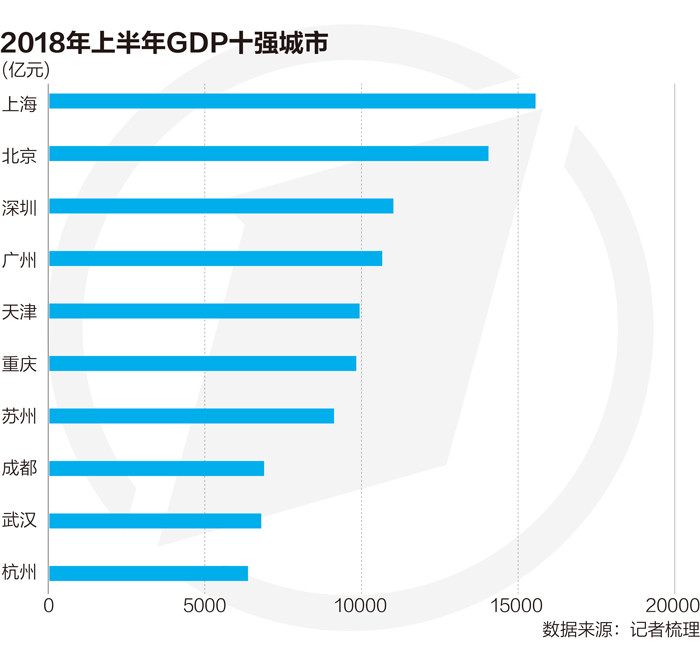

今年上半年,北上廣深是僅有的四個GDP上萬億元的城市。2017年上半年,廣州和深圳的GDP分別為9891億元和9709億元,因此,今年也是四大一線城市首次半年經濟數據集體跨越萬億大關。

其中,領頭羊上海上半年GDP達到15558億元,這也是上海半年GDP首次突破1.5萬億大關,北京以14051億元緊隨其後。

位列第三的深圳GDP突破了1.1萬億,增速達8%,在四大一線城市中領跑。投資的增長對深圳經濟的拉動作用較大。上半年,深圳全市固定資產投資增長22.0%。其中,房地產開發投資增長16.7%,非房地產開發投資增長26.4%。

在連續27年GDP位居第三之後,2016年,廣州GDP首次被深圳超越,退居第四。今年上半年,廣州與深圳之間的差距進一步拉大。

今年一季度,廣州經濟實際增速僅為4.3%,遠低於北上深。到上半年,廣州經濟總量達10652億元,實際增速回歸,由4.3%擴大為6.2%。

上半年廣州落後深圳356億元。而深圳向來有前低後高的特點,上半年經濟數據占全年的比重較低。據此推算,廣深之間的差距全年將可能達到千億以上。

但是,廣州第四的位置還是比較穩固的。緊隨其後的天津、重慶、蘇州等追趕者在短期內基本沒有超越廣州的可能。

標準排名城市研究院院長謝良兵分析,創新驅動正在成為各城市經濟轉型、新舊動能轉換的主要抓手。城市之間的競爭也已經變為了傳統產業與新經濟之間的比拼。北上廣深四大一線城市倚靠新經濟等創新驅動,優勢仍十分明顯。

國家統計局數據顯示,上半年中國經濟結構繼續優化,最終消費支出對經濟增長的貢獻率為78.5%。謝良兵說,對於中產階層聚集、消費升級欲望強的一線城市,內需的拉動效應更為明顯。

例如,深圳市統計局數據顯示,規模以上營利性服務業中,互聯網和相關服務業營業收入增長37.3%,軟件和信息技術服務業增長16.7%,租賃和商務服務業增長16.5%。

與此同時,位列五、六位的天津、重慶上半年GDP增速明顯放緩,分別為3.4%和6.5% 。從總量上看,2017年上半年,天津、重慶與廣州的差距分別為506.41億元、747億元,今年上半年則分別擴大為725.38億元、831.39億元,差距拉大。

但從產業上看,過去幾年,在工業經濟的帶動下,天津和重慶連續多年實現經濟高速增長,現階段,津渝要從高速增長轉向高質量增長,增速必然隨之放緩。

重慶市統計局就分析指出,目前全市經濟已經由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,經濟發展的不平衡不充分問題仍較突出,提質增效任務依然艱巨。

廣東體改研究會副會長彭澎也對第一財經記者表示,北上廣深作為新經濟比較發達的區域,受產能過剩、去產能的影響比較小。而津渝在經過多年的高速增長之後,基礎設施日趨完善,投資空間逐漸飽和,增長的動力也就慢慢下降,在產能過剩的情況下,逐漸進入到轉換增長動力的階段,因此增速降低也十分正常。

中西部省會虹吸效應強

從GDP實際增速來看,在第一財經記者統計的29個重點城市中,共有8個城市的增速超過8%,除了第三名的福州來自東部沿海之外,其他7個城市均為中西部的省會城市,包括昆明、南昌、鄭州、成都、武漢、西安和合肥。其中,除了昆明和南昌,其他5個城市上半年的GDP都已超過3000億大關。

武漢、成都和西安是大區中心城市,也是國家中心城市;鄭州是戶籍人口第一大省河南的省會,也位列國家中心城市行列;合肥是中部人口大省安徽的省會。這些城市作為強省會,近幾年集聚人才和資金等資源的能力越發突出。尤其是2008年以來,高鐵建設基本都是以省會為中心展開的。

謝良兵說,高鐵虹吸效應導致作為強二線城市的省會聚集優勢明顯,首位度加強。經濟增速靠前的城市,基本都是新的高鐵樞紐城市。

同時,區域經濟發展多是以省會城市作為龍頭,帶動整個城市群乃至整個省份的發展。尤其是與沿海省份大多擁有雙中心乃至多中心的格局相比,中西部省份大多是以省會為單中心的結構。

可以說,中西部的省會集聚了全省最好的教育、醫療、交通、文化等資源,在人口加速向都市圈、大都市轉移的情況下,城鎮化率較低的中西部大省的省會,擁有巨大的發展潛力。從去年開始的人才爭奪戰來看,這些城市都取得了不錯的成績。

例如,今年以來,西安大力推行戶籍新政、實施“人才爭奪”戰略,截至2018年8月1日9時30分,西安市市外遷入人口559416人,其中博士研究生以上學歷人才1005人,碩士研究生人才17237人。

2017年,鄭州市市域城市建成區面積達到830.97平方公里。與2016年相比“長大”了86.2平方公里,同比增長高達11.6%。

河南大學中原發展研究院院長耿明齋對第一財經記者分析,鄭州人口快速增長,城市高速擴張,主要因素是河南人口規模很大,但城鎮化水平又相對滯後,到2017年才剛突破50%,比全國低了8個百分點。但這也意味著發展潛力很大,目前河南處在高速城鎮化的階段,使得各種要素不斷向鄭州集聚。

此外,隨著經濟發展進入到產業結構調整和轉型升級的階段,對科教、人才的需求和依賴也越來越大。在這個過程中,省會城市所擁有的科教文化和高端生產要素的優勢要比非省會城市突出很多,加上省會城市本身服務業占比較高,也更有利於服務產業的轉型升級。

數據顯示,去年包括合肥、鄭州、西安、武漢等強省會城市的高新技術企業數量增長十分迅猛,直追東部經濟強市。

而東部沿海地區的一些經濟總量較大的普通地級市,受制於外貿出口影響,經濟增速相對要遜色不少。包括蘇州、佛山、無錫、常州等外貿大市增速就明顯低於上述中西部強省會。比如,去年上半年佛山GDP總量還領先鄭州160億,到今年上半年,鄭州已經超過佛山135億。

中山大學嶺南學院教授林江分析,如今,區域經濟發展更強調的是地方政府對各種資源的整合能力,像東莞、佛山這樣的普通地級市很難有省會城市那樣具備對土地、科技等各種資源的整合能力,因此被中西部的強省會趕超也實屬正常。對這些東部沿海的經濟大市來說,未來仍需加快產業轉型升級、產品創新,繼續發揮制造業方面的優勢。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:

021-22002972或021-22002335;[email protected]

責編:楊小剛

工業富聯上市後首份半年報:上半年凈利54.44億,同比增2%

工業富聯8月13日披露半年報,公司上半年實現營業總收入1589.94億元,比上年同期增長16.29%;實現歸屬於上市公司股東的凈利潤54.44億元,比上年同期增長2.24%。每股收益0.30元。

據報告,通訊網絡設備、雲服務設備,均保持快速增長。其中,通訊網絡設備業務實現營業收入 920.17 億元,比上年同期增長28%;雲服務設備業務實現營業收入 663.05億元,比上年 同期增長21%。

同時,在營收提升的情況下,人力成本同比下降 11.91%(不含研發人力成本)。報告稱,目前公司在生產過程中工業機器人的使用數量不斷增加。 高比例的機器人的使用不僅減少制造過程中的管理成本、提升人力價值,也有助於提升制程彈性、縮短作業時間。

部分公告截圖

責編:李燕華

Next Page