- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

尚德反擔保騙局調查

http://magazine.caixin.com/2012-11-16/100461357.html2012年11月5日,陰天。從衛星上看,尚德集團總部樓頂的兩塊巨大的太陽能電板像尚德在太陽能之旅的兩翼,但到了地面,從電板縫隙中走入,樓裡空空蕩蕩,裁員、變革、救助與混亂籠罩了在樓裡辦公的人。

這座大樓是四年前總投資約3億元的全球最大的光伏建築一體化低能耗生態建築。彼時是尚德與其締造者施正榮的光榮標誌。如今,大樓內部的如跳水台般的觀景台成為這家企業景況的最佳隱喻——集團在美國的上市公司尚德電力控股公司(紐約交易所代碼:STP,下稱尚德電力),股價從最高位約90美元/股「跳水」至今年最低位的0.7美元/股。

這家曾被無錫政府和眾多銀行鼎力支持的光伏企業,沒有逃過產業的嚴冬,尚德電力已從上一年2億美元淨利,變成2011年淨虧10億美元。尚德電力的主要資產無錫尚德太陽能電力有限公司(目前由尚德電力100%持股,下稱無錫尚德)從2010年的淨利潤12億元一下跌至2011年年底虧損6億元。此前被高速增長和大手筆投資所掩蓋的問題逐步顯現。按尚德集團一位高層的話說,「它已經喪失了原有的競爭力細胞。」

同行中,國資已入局賽維。尚德如何脫困仍未有定案。早在今年5月,施正榮已在尋求施救方案。是將無錫尚德破產還是繼續尋求輸血?財新記者從國聯信託的高層獲悉,政府、企業與投資者目前討論的方案,是讓無錫市國聯和無錫市產業集團各出1億元為無錫尚德做資產擔保,向銀行貸款,繼續對危在旦夕的病人輸血。目前中國銀行已經拿出2億元貸款放在無錫尚德的賬上。

2億元恰好是尚德目前已經逾期的貸款額。財新記者查閱當地銀行徵信系統數據發現,無錫尚德現在銀行貸款為39億元,借款餘額(包括保理、貿易融資、信用證、保函、銀承等)為86.68億元,這還不包括其發行的債券、或有負債以及應付賬款。

未來六個月之內無錫尚德還有14.15億元的貸款即將到期。

為何堅持「反擔保」

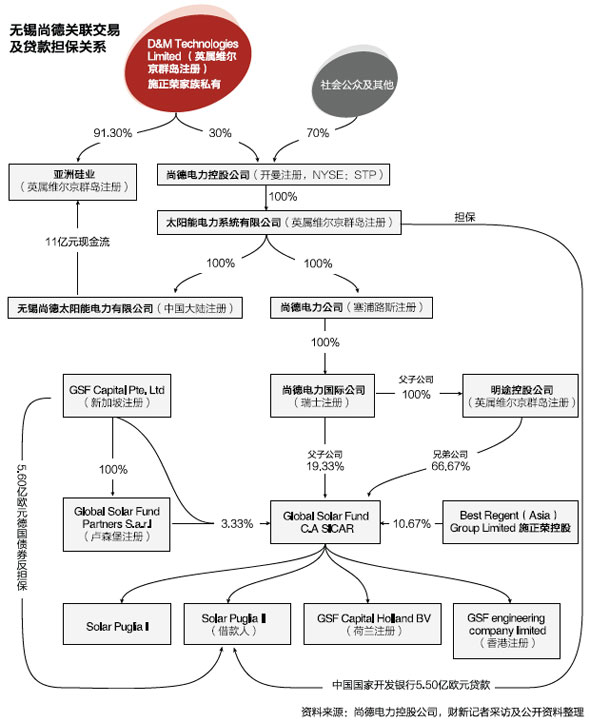

尚德危機真正為外界所知,始於2012年中爆出的反擔保騙局。按照尚德電力的說法,這起「騙局」的製造者是它的關聯方——全球太陽能基金(Global Solar Fund, S.C.A,Sicar 下稱GSF)。

2012年7月30日,尚德電力發出一紙公告稱,2010年5月,GSF的下屬公司Solar Puglia II, S.ar.L(下稱Puglia)從國開行獲得5.5億歐元貸款,用於其位於意大利的太陽能電站建設項目,尚德電力為這筆貸款提供了擔保。其後GSF的母公司GSF Capital Pte Ltd(下稱GSF Capital)提供賬面價值為5.6億歐元的德國債券,為尚德電力「反擔保」。然而公司調查發現,這筆承諾用於對其「反擔保」的債券,「可能並不存在」。時任尚德電力主席兼CEO的施正榮表示「對此非常失望」。

但財新記者獲得的資料顯示,作為GSF的實際控制人和管理層成員,如果說施正榮對GSF在這筆「可能不存在」的德國債券上的各種操作毫不知情的話,實在有些勉強。

國開行前後給予GSF的子公司Puglia兩期授信,用於Puglia在意大利投資的電站。第一期5.5億歐元,第二期9億歐元。

國開行當時對於這筆貸款相當積極。2010年初,國開行的業務人員提出,意大利補貼電價會隨著建成日期不同而變化,希望Puglia的太陽能電站項目盡快建成。其時,意大利一家當地銀行已對GSF另一個30兆瓦電站項目發放了貸款,國開行擔心:「如歐洲銀行流動性逐漸恢復,將不利於我行融資競爭,我行對借款人建設的電站一次性承諾有利於在市場競爭中佔據有利地位。」因此,國開行的項目評審建議一次性同意對總共238.89兆瓦的GSF電站貸款,根據審批進度分批簽訂貸款合同,成熟一批、發放一批。

2010年4月,國開行為Puglia提供了總額約3.5億歐元的中長期貸款,貸款期限15年,條件是由尚德電力出具擔保合同,此外還包括GSF、項目公司的股權質押、項目公司電費質押等,銀行還與項目公司簽訂保險轉讓協議等。按計劃,這筆貸款將用於支持其在意大利建設的123.6兆瓦電站項目。資料顯示,這一項目還使用了國銀租賃(國開行的租賃業務平台)2億歐元的租賃貸款。

在這一貸款合同中,並沒有設定「反擔保」條款。那麼這個「反擔保」是如何產生的呢?對此,一位尚德集團的高層人士向財新記者提供的解釋是,在歐洲,這種項目貸款甚少需要擔保。國開行放貸積極,但要求擔保,為使放款順利,尚德電力出面為這一關聯項目做保。但尚德電力也要保護上市公司股東的權益,於是由借款人方面拿出一個資產,對尚德電力進行「反擔保」。「這不就解決問題了麼?」上述人士表示。

尚德電力在年報中說,為保障上市公司的資金安全,GSF的一般合夥人的母公司GSF Capital承諾提供登記在其名下的5.6億歐元的德國政府債券給尚德電力,一旦項目公司違約,尚德可自主出售和處理這筆債券。

若借款人和其母公司當時能夠提供「反擔保」的資產,為何不直接提供給銀行做保?國開行顯然也注意到這一問題。在第二期9億歐元貸款的發放時,它提出讓GSF將德國債券質押給銀行。

但GSF沒有這麼做,仍然堅持以上述曲折的「反擔保」方式從國開行貸款。

實際上,據財新記者瞭解,這筆GSF聲稱要抵押給尚德電力的德國債券,是由一家叫Trastt Capital SA(下稱TCS)的瑞士信託機構持有。TCS是一家金融經營管理公司,提供信託和銀行業務,目前擁有幾十億美元的各種類型國債。GSF如要以上述德國債券為Puglia的貸款提供質押,需TCS將持有的債券轉讓給GSF,TCS會分15年按年收取一定費用作為支付對價。

根據中國的《擔保法》,「反擔保」應採用書面形式,依法辦理擔保物登記或移交佔有的手續。但顯然,尚德電力並未履行相關手續。而當時宣稱獲得「反擔保」的尚德電力,也沒有核查GSF Capital這筆價值5.6億歐元的德國債券的真實性。

尚德電力在宣佈「被騙」後不久,8月14日再次發佈公告稱,將起訴GSF的負責人羅梅羅(Javier Romero),撤銷其在GSF的管理權,並凍結GSF Capital的資產。施正榮稱,將最大限度地保護股東利益。

不過,事情至此,紙包不住火。一位尚德高層指出:「GSF實際的控制人不就是施正榮麼?他怎麼會不知道呢?」

|

GSF的奇特結構

財新記者發現,施正榮既是GSF的個人股東,當時又是實際控股GSF的尚德電力的董事長兼CEO,還是GSF的管理層成員。但奇怪的是,他將公司的運營交給了這個叫羅梅羅的外國人,同時通過公司章程及其它規定弱化了施本人在GSF中承擔的責任。

表面上看,GSF由尚德電力控股。這只2008年2月在盧森堡成立的基金,註冊資本3億歐元,原定總募集目標是5億歐元。尚德電力當時成立基金的目的是在歐洲建設1200兆瓦的太陽能電站。

從GSF的股權結構可以看出,它的管理機構、人員和股東高度重合。GSF現有股東有五個,其中,Global Solar Fund PartersS.a.r.l(下稱GSF Parters)、GSF Capital,和Best Regent(Asia))Group Limited(下稱Best Regent)是最初的出資人;2008年9月又增加了尚德電力國際公司和明途控股兩家公司,這都是尚德電力的下屬公司,二者在GSF合計持股86%。

施正榮個人通過Best Regent持有GSF 10.67%的股權,羅梅羅通過GSF Parters和GSF Capital 持股3.33%。

不過,按照GSF的章程規定,出資人分兩種:一般合夥人和普通股股東。一般合夥人是無限責任股東,對其超出法律規定的操作,如故意、舞弊行為造成後果承擔責任;普通股股東則為有限責任股東,以其出資額承擔責任。在GSF持股僅為0.003%的GSF Parters是一般合夥人,其餘股東均為普通股股東。

此外,GSF管理層也分為A、B兩類,A類管理人為羅梅羅,負責GSF日常運營;B類管理人包括時任無錫尚德CEO施正榮、首席技術官Stuart Wenham兩人。GSF任何投資決策都需得到A類管理人及至少一位B類管理人的投票贊成。

這樣一來,直接和間接持有GSF3.33%股權的羅梅羅,在這家基金的所有投資決策上擁有一半投票權,並承擔無限責任。實際持有GSF絕大多數股份的尚德電力和時任尚德電力CEO的施正榮,擁有另外50%的決策權,不過,無須承擔無限責任。

羅梅羅成為這樣的角色,有一定合理性。GSF以在歐洲投建電站為目標,需要做電站項目的籌備工作,由一個在當地有廣泛資源的人負責日常運營,是為上策。公開資料顯示,羅梅羅曾是亞瑟安德森律師事務所資深律師,世界銀行資深顧問經濟學家,具有法律與經濟的雙重背景。2011年,尚德電力在公告中指出,為了感謝和鼓勵羅梅羅在公司的傑出貢獻,公司決定將GSF6.7%的股權轉讓給羅梅羅個人,尚德電力在GSF的股權從86%減至79.3%。GSF的另一特殊之處在於,它是一個高度利用槓桿的基金。GSF的資產主要是對項目公司的股權和債權。基金股本募集採用承諾制,在基金需要時由基金管理人發出資本要求通知,一定期限內到位。一般每次需要股東實際支付20%的承諾出資額。2009年底,出資人承諾募集資金3億歐元,直至2010年9月底,實際出資金額只有承諾的一半。

當時,實到資金只有1.5億歐元的GSF,已擁有包括Puglia在內的下屬公司共七家,對下屬公司投資達1.3億歐元,對下屬公司的借款3239萬歐元。而僅Puglia在國開行的兩期貸款金額就達14億歐元。

「電站帶動組件銷售」模式

理論上看,在海外投資修建電站是基於光伏市場的成長性。歐洲光伏協會EPIA曾預測2014年全球太陽能光伏裝機容量將達3萬兆瓦。「在海外建電站,耗時最長的是前期籌備,特別是融資。而一般只有大型項目才能獲得銀行貸款。」一位光伏企業人士稱。金融危機發生以後,歐洲銀行流動性偏緊,歐洲當地太陽能項目轉而向資金充裕的國開行申請融資。此時,由於上游的中國光伏製造已經產能過剩,尚德另闢蹊徑,在境外修建電站以確保自家光伏設備的銷售。此舉亦符合「走出去」的國家戰略。

國開行在2010年先後向尚德、天合、航天機電等企業發起太陽能項目授信6.9億歐元。

尚德電力以遠在盧森堡註冊的GSF為海外電站投資的工具,正是乘此東風,關係尚德系的整體運營。上市公司尚德電力的主要資產就是生產光伏設備的無錫尚德。對於無錫尚德而言,讓GSF所投資的電站項目購買其相關光伏設備以及承包建設服務,正是所謂的「電站帶動組件銷售」策略。這種運營模式受到組件商的歡迎,既增加了組件的銷售收入,又增加了服務收入和投資收入。同時,高槓桿運作的基金撬動了銀行的貸款。但這整個鏈條的良好運行,均依賴於GSF在歐洲投資的電站能夠運轉正常,並迅速並網發電,獲得來自相關國家和地區的補貼。

尚德電力2011年年報指出,截至2011年12月31日,GSF投資項目已完成約145兆瓦的發電量,並有143兆瓦的發電量已並網發電。但一位熟悉意大利項目情況的尚德人士透露,「這是一個虛報的數字。截至2011年底,實現並網發電的只有73兆瓦,還有70兆瓦雖已並網但還沒有發電」。這意味著,這些項目的收益情況要遠遜於宣稱。

路透社報導則指出,GSF涉嫌為了更快獲得審批,將項目分成若干小單位,建造沒有獲得許可的光伏電站,同時還虛報工程進度,以趕在最後期限內獲得意大利政府的補貼。而尚德電力自己揭示的問題是,GSF一般合夥人的母公司GSF Capital涉嫌「反擔保」欺騙。

這些「造假」一旦坐實,將對尚德電力造成傷害。一方面,尚德電力作為GSF投資人,真實的投資收益將縮水。尚德電力年報顯示,截至2011年12月31日,公司從GSF投資的項目中得到了1950萬美元的投資回報。更重要的是,一旦項目未能如期並網發電,或因違規而遭到處罰,資金流出現問題,為電站貸款提供擔保的尚德電力亦須承擔擔保責任,在「反擔保」成為鏡花水月的情形下,尚德電力的損失在所難免。

宣佈受騙後的尚德電力,目前仍未披露估算的損失。

硅採購再曝關聯交易

GSF事件曝光之後不久的2012年8月23日,尚德創始人施正榮正式辭任CEO。此後,施正榮在亞洲硅業上的一系列操作也被曝光。

亞洲硅業(Asia Silicon Co., Ltd.)是尚德電力的主要供應商。2007年1月,尚德電力和亞洲硅業簽訂一個無條件支付(take-or-pay approach)合同,該合同規定公司將在16年時間裡向亞洲硅業購買總價值達15億美元的高純度多晶硅。

亞洲硅業是一家註冊於英屬維爾京群島的公司,股權情況不詳。其製造基地是位於青海的亞洲硅業(青海)有限公司(下稱亞洲硅業青海),2006年12月剛剛成立。工商資料顯示,這家公司與施正榮和尚德系關係非同一般。其董事長是無錫尚德前董事張維國,張維國曾任無錫市風險投資公司投資部經理,在尚德內部人看來,他是施正榮的親信。2007年4月1日,無錫尚德更換董事,由邵華千替換了張維國。飯店英語翻譯出身的邵華千,此前是施正榮的秘書。「大家都叫她『少花錢』(無錫話同音)。」一位原尚德電力高管說。這是一次有準備的更換。2007年6月,無錫尚德在經營範圍中增加了「從事硅材料批發和佣金代理(不含拍賣)業務」。同時,離開無錫尚德的張維國出任亞洲硅業青海公司的董事長。

2009年1月,尚德電力又從亞洲硅業股東手中以約810萬美元的價格收購了亞洲硅業12.5%的股份,從那時起,亞洲硅業就成為尚德電力的關聯企業。同年,尚德電力將持股比例提高至20%。2010年,尚德電力獲得410萬美元的投資收益,相當於其投資價格的二分之一。

而2010年,尚德電力從亞洲硅業採購了價值7690萬美元的多晶硅,截至2010年12月31日,購買多晶硅的應付賬款是7770萬美元。根據合同,尚德電力購買多晶硅的預付款為8240萬美元。

這些動作都發生在光伏產業「擁硅為王」最具有說服力的時候。多晶硅是生產太陽能電池的主要原料。在太陽能電池組件生產銷售剛開始飆升之時,各家組件生產商都預設未來訂單可能上漲,為了能夠及時生產供貨,必須鎖定一定量的硅料。「最貴的時候,硅料價格在每噸300萬美元-400萬美元,現在已跌至18萬美元。」一位光伏業內資深人士介紹。

除了與亞洲硅業簽訂長期合同,無錫尚德還通過預付費方式,與國內外主要硅片供應商簽訂固定價格、固定數量的長期供貨合同。例如在2006年7月,無錫尚德與世界十大硅材料供應商之一的美國MEMC公司簽訂了十年總額達60億美元的硅材料供貨合同,尚德電力向MEMC公司提供資金資助,以保證其穩定的供應能力。2007年6月,無錫尚德又與美國HoKu公司簽訂6.78億美元的十年多晶硅供貨合同。

2010年,硅價已經開始下滑,但亞洲硅業與無錫尚德又簽署了總額為15億美元、為期七年的長期供貨合同。根據財新記者按照無錫尚德的年報關聯交易的統計,2010年至2011年,無錫尚德向亞洲硅業採購了11億元的多晶硅。

「在硅料價格急劇下跌之時,無錫尚德是以遠高於硅片的市場價向亞洲硅業採購。」一位知情人士透露,當國內最大廠家保利協鑫的硅片價格已經是20美元左右的時候,亞洲硅業的硅片價格依然是30多美元。

2011年,在歐洲對於組件需求量大幅下滑,硅價大跌的情形下,無錫尚德於2011年7月初賠款2.12億美元終止與MEMC簽署的十年合作協定,尚德電力得以省下大約4億美元的本錢支出。

但與此同時,2011年5月4日,由施正榮家族私有的D&M Technologies Limited (下簡稱:D&M)卻收購了亞洲硅業91.3%的股份。

如今,尚德電力和無錫尚德均在谷底掙扎,但依靠當年與尚德簽訂的長期合同,亞洲硅業仍有盈利。

被迫埋單

在尚德的後期發展中,地方政府與銀行的作用越來越大。2006年,無錫尚德的短期信用貸款達到8.7億元,較2005年增加了近4倍。

彼時的施正榮亦借光伏之風,躍為中國首富。一位建行無錫分行的人士現在回憶道,當時銀行爭相上門造訪,希望能為無錫尚德提供貸款,激烈的競爭下放鬆了信貸條件。

無錫尚德2007年的貸款是2006年的1.5倍,2008年又再翻番至22億元,到2010年無錫尚德的短期信用貸款已近50億元。僅四年時間,短期信用貸款增加了6倍。

這幾年也被光伏業人士看成行業中的盲目發展期。當時歐洲有強大的市場需求,當地政府為使用光伏組件並網發電的企業提供高額補貼,其中德國的補貼最高。海外需求的飆升刺激了像尚德這樣的中國光伏企業的加速擴張。在無錫,訂單做不過來的無錫尚德,逐漸將訂單分給揚中一帶的小企業。「只要有點錢的人,都想投資到太陽能組件的生產上。」一位無錫市高新區管委會的人士回憶道,賣水泥的、土建、農民全都湧到這行業裡。

無錫市政府幾乎瞬間獲得改造農村的「無錫模式」——在政府徵地中獲得拆遷款的農民,用徵地款投資到光伏產業,生產上規模,他們則換裝成為工廠老闆。這一爆髮式的增長,甚至帶動一連串其他配件的生產。例如,玻璃與背板。一家名為「幸福」的玻璃廠老闆便在期間發了財。

不過,隨著歐洲市場突然對中國企業展開「雙反」(反傾銷和反補貼)調查,包括「老大」無錫尚德在內的整個無錫光伏產業鏈都遭遇重創。

2010年間,無錫尚德通過應收賬款貼現方式取得了4.3億元的短期貸款。在銀行業內人士看來,應收賬款貼現相當於「砸鍋賣鐵」。「這是把自己的應收款折價賣給銀行拿筆錢,但這個價格比貸款要高很多,除非現金流非常緊張,否則一般不會做這樣的事。」一位資深銀行人士解釋道。《南方週末》稱,為了保全美國上市公司尚德電力,尚德集團現任CEO金緯提出了讓尚德電力的子公司無錫尚德破產的方案。

這不是一個讓各方最滿意的方案。儘管無錫尚德對外宣稱只有1500名員工,但一位熟悉尚德的無錫市政府領導透露,無錫尚德的在職員工至少有4500名。此外,要進入破產程序,無錫尚德需要在現有的資產中承擔一筆不小的破產費用。

現在,無錫市政府與施正榮的矛盾已經公開化,但讓無錫市政府頭疼的不光是無錫尚德欠下的債務、人員安置等爛攤子,更重要的是摧毀了「無錫模式」的完美樂章,受影響的絕不只是尚德一家,而是整個無錫的光伏產業鏈,這也使得政府在考慮如何處理尚德的問題時更加騎虎難下。

2012年8月,由無錫市市長朱克江擔任組長的無錫市應對歐美雙反、促進光伏產業健康發展領導小組和工作服務小組成立。領導小組召集相關銀行協調,確保無錫尚德能夠獲得金融機構集中授信支持。由中國銀行牽頭的金融系統工作組隨後進駐尚德。

9月,朱克江前往無錫尚德現場辦公,明確表示政府將支持尚德渡過難關。會上,他表示,「歐美國家這種毫不遵守遊戲規則,遏制中國企業發展的做法(指『雙反』調查),實際上是遏制了新能源產業的發展。作為中國政府,不救企業,不幫企業,誰來關心企業,誰來救?」政府的想法很簡單,只要國外市場能夠恢復,對無錫尚德資金支持足夠多,它能扛住。

無錫尚德一位高層對財新記者說,今天的無錫尚德,相當於一個巨大的毒瘤。「是忍痛割掉它,還是動用全身的免疫系統和未來的元氣維持這個毒瘤的生存?是一個嚴峻的命題。」■

Next Page