- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

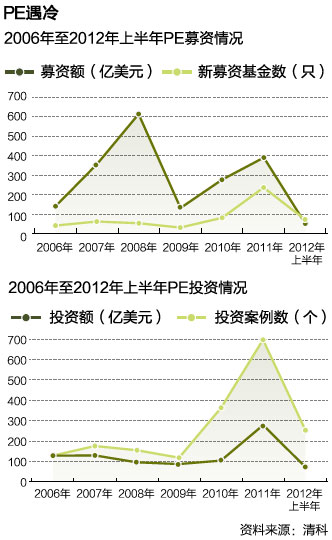

PE二手市場來了

http://magazine.caixin.com/2012-10-01/100443902_all.html毫無疑問,人民幣私募股權基金(下稱PE基金)火熱的高速發展期已然不再。在經濟不振和證券市場持續低迷之際,PE基金投資項目的二級市場應運而生。

資本市場的首次公開發行(IPO)幾近停滯,使得Pre-IPO(IPO前)投資謀求快進快出的盈利模式已難實現,蜂擁而至帶來的同質化競爭讓 不少PE基金管理公司(GP)苦不堪言:拼價格、拼IPO資源的做法在推高PE一級市場估值的同時,亦讓PE基金陷入投資難、募資難、退出難的窘況。

「一些PE基金由於LP(有限合夥人)承諾出資不能兌現,不得不縮減基金規模;還有一些PE基金,募資到位卻按兵不動。」景天投資合夥人祝毅表示。

除了本土PE基金困難重重,鑑於在美中概股的現實境遇,一些美元PE基金試圖撤離中國市場,設法脫手已持有的項目包。另一些美元PE基金準備接盤,冀望的是幾年後市場回暖和受讓的估值落差。

北京金融交易所(下稱北金所)看到了這一市場機會,於2010年末推出PE基金二級市場交易平台,並於今年6月推出PE基金二級市場發展聯盟。但更多的PE基金投資項目的轉讓,注定不會在有形的交易平台上發生。

毋庸諱言,投資失敗的項目遲早要面臨估值暴跌甚至無人接盤的窘況,過去幾年的「全民PE」,現在正開始品嚐苦果。

盛宴變殘羹

「去年以來的經濟形勢給PE基金帶來不小的壓力。」祝毅直言。

在他看來,一些新近成立的人民幣小規模基金面臨更大的挑戰。「上海一個規模為1.3億元的人民幣PE基金,共投了三個項目,其中一個過會被否,還有一個出現業績大幅下滑。」祝毅透露。

祝毅表示,這些小規模的人民幣PE基金都是在最火的時候,因為掌握了幾個項目而成立的。在目前的市場情況下,這些PE基金大多面臨項目退出不利的巨大壓力。

對於PE基金來說,面臨的問題不僅僅是投資項目表現不佳,「由於宏觀經濟的原因,一些PE基金的LP出現資金緊張,無力繳付承諾的剩餘資金份額」。一位PE界資深人士表示。

「一些去年成立的PE基金,至今部分LP實際繳款比例不足承諾的50%,今年發出的繳款通知可能面臨違約。」祝毅透露,一家去年末成立、總規模 為4.4億元的人民幣PE基金,由於今年LP出資出現部分違約,不得不選擇壓縮基金規模到3.2億元,同時不再進行新的投資。「我們做的一單項目就是一位 LP自身企業因銀行轉貸遇阻,出現較大資金缺口導致無力繳納剩餘份額。」

由於對市場預期不理想,一些PE基金開始轉向謹慎投資,甚至按兵不動。「有個2010年末成立的PE基金,規模有13億元,至今還有七八個億沒有投出去,已經閒了半年。GP選擇暫時不投,我們作為LP也很無奈。」一位PE界人士坦言。

除此之外,不少PE基金則面臨項目退出壓力。「過去中國PE市場發展較快,基本上競爭不激烈,而且退出通暢,早期的一批PE基本上沒有二級市場的需求。但現在情況變了。」一位PE市場資深人士表示。

分析來看,2004年至2005年間開始募集第一隻基金的一批PE基金,按照「5+2+2」年的存續期計算,最晚將在2014年到期,2011 年、2012年正是他們謀求退出時機的時候,卻遭遇二級市場的低迷。「LP資金不寬裕不願繼續延期,這時GP面臨巨大壓力。」上述PE界資深人士表示。

即使規模較大、運作較好、管理多只基金的大型PE也會遇到問題,比如面臨著來自新成立基金較大的投資壓力,而人力物力有限,即將到期的基金的收尾工作可能無力顧及。

一位美元PE基金資深人士表示,鑑於海外退出渠道的收縮,一些美元PE機構開始撤離其在中國的投資機構,已投資的項目亟待脫手。

在多重困境之下,催生出PE二級市場的兩種主要交易形式。一是LP因出資遇到問題而轉手其份額,二是已投資項目甚至是項目包的轉手。

「項目轉讓是一個『多贏』的選擇。」 新程投資合夥人林敏分析說,新程投資主要專注於美元PE基金投資項目的二級市場業務。對轉讓投資項目的GP來說,將省出人力物力集中精力投入新的基金管 理,減輕退出壓力。基金的LP則能收回投資資金,儘早實現投資收益。而被投資的公司獲得了更多的時間繼續經營,不用迫於投資人壓力急於上市。對於PE二級 市場交易的買方,投資項目持有時間大大縮短,節省資金成本。

|

項目接盤者

現在對於國內的PE而言,退出項目將不再是只有IPO、併購、管理層收購等傳統渠道,PE二級市場投資機構的出現為其提供了另一種退出可能。

「一般而言,基金即將到期、整個基金池發生變化、人員變動導致一些項目無人管理,是比較常見的需要轉手項目的情況。我們會考慮接手單個項目或投資組合。」林敏告訴財新記者。

她表示,考慮到PE投資項目的二級市場還很新,作為先行者的投資決策也會比較謹慎。「接手時首先會看他們為何要賣。如果是基金到期或是人員變動的情況就比較正常。需要做盡職調查,因為資料由原來的GP提供,一些刻意的粉飾或者隱瞞也在所難免。」

盡職調查對於股權投資十分重要,但對於PE二級市場的投資人而言,卻很難再對項目進行一次類似初次投資的調查。初次投資,投資人可以讓會計師、 律師等專業團進場調查,但如若遇到項目中途轉讓,「對被投企業來說,只是換了投資人,沒有引入新的資金,企業並未受到激勵,甚至可能會以影響公司正常運作 為由,排斥盡職調查。」另一位PE二級市場機構人士稱。

估值,是交易談判的重點。「我們主要是基於項目或者項目包的基本面估值,看的是未來的回報前景。當初估值合理的項目,轉讓方也會有退出收益。」 林敏舉例稱,如果一個項目當初的利潤是100萬元,轉讓方以10倍P/E投資,五年後轉手,這個項目年淨利潤增長到200萬元,那麼即使按照10倍P/E 轉讓,該項目的估值也已經達到2000萬元,轉讓方仍有收益。但當年若以虛高的估值投資的,自然另當別論。

項目包的估值則相對考慮因素更多,一般項目包裡面的資產大多好壞參半,對於二級市場投資機構,一些基本上沒有前景的項目價格將被壓得很低。「接手後我們也不會花時間去管理,主要是做一個資產清理的工作,開出價錢也不會太好。」上述機構人士表示。

在接手投資項目或組合之後,二級市場買家開始扮演PE基金的GP角色,當所投公司需要進一步投資的時候,也會考慮續投。「我們肯定會預留一定的資金額度來續投。」林敏說, 「現在沒有實現退出的項目不一定就不是好項目,我們看得更長遠,已經投資了幾年的項目,我們再給他三五年的時間培育,退出的時間更寬裕。」

2011年,新程投資新成立一隻規模為4億美元的基金,首單投資即是從美銀美林直投部門接手管理21家其所投資的公司。目前,其中兩家公司已經完全退出,另外兩家公司實現了部分退出。

「我們一直關注人民幣PE二級市場,但還不想跑得太快。人民幣基金的投資相對更為冒進,目前人民幣基金LP的長期投資理念也還沒有樹立,相當於用期待三年退出的資金去接手上家比較冒進的項目。」林敏說。

另一位PE相關領域的投資人表示,目前人民幣基金還很少有出售項目的情況,可能因為人民幣基金發展時間較短。同時,人民幣PE基金的GP對自己的項目想退出的話,更多會找產業投資人。 「PE已從過去產業重組的最大障礙,變成了歡迎產業投資人來重組接盤的合作者。」一位併購行業的資深人士告訴財新記者。

LP份額求轉讓

受到宏觀經濟環境壓力的不僅僅是GP,LP無法認繳承諾出資的情況也並不新鮮。由於人民幣基金發展迅速,LP以個人投資者和民營企業為主,這種情況更為突出。

「去年9月遇到一個LP擬轉讓份額的情況,兩次繳款完成後,因現金壓力大,最後一期40%的認繳無法兌現。我們後來接手了這一份額。」景天投資合夥人祝毅介紹。

接手LP份額的投資公司也有其偏好。「我們更傾向於接手已經投資完畢基金的LP份額,或者至少完成60%-70%投資額度的。」祝毅表示,投資 基本完成的基金對應的LP份額相對更容易評估,不確定性較小。景天投資以母基金的運作方式,在投資PE基金的同時,關注PE二級市場的需求,主要開展受讓 其他LP的基金份額的相關業務。

除了LP無法出資的情況,政府引導基金的退出也將形成機會。祝毅介紹,一些地方PE基金成立時會獲得政府引導基金的配套投資,比例在 10%-20%,且若干年內GP可以按照約定利率回購政府引導基金的出資份額,GP的資金量不足的情況下,就會出讓部分份額。「之前我們投資的一家PE公 司,其管理的另一隻基金中的政府引導基金退出,我們接手了部分份額,相當於成了其兩隻基金的LP。」他說。

相比PE一級市場投資交易,二級市場交易所能參考的信息來源更多,信息量更為充足。 「對於LP出於並不看好所投的基金或者所投基金的投資組合而尋求轉讓的情況,我們肯定也不會考慮受讓。」祝毅表示。

對於LP份額的轉讓,盡職調查工作亦十分重要。從法務的盡職調查內容來看,主要是看GP的運作是否合規合法,一線的GP品牌相對更受歡迎。

接下來是分析已投項目,因為這些轉讓份額的LP的持有時間已經有一兩年,能夠拿到相對客觀的數據和資料,可以比較目前項目的業績情況和當時的業績預期。

對於已經進入IPO籌備階段的項目,通過券商、律師、會計師瞭解情況也是盡職調查的必要渠道。

當然,投資項目本身仍是關鍵。即使對於一些一線品牌的大型PE基金,如果二級市場買方對其所投項目的預期收益不樂觀,也不會接手其LP需要轉讓的份額。

「我們不太會考慮盤子過大、擴張過快的一些PE基金的LP份額的轉讓。他們投資項目壓力大,不可避免地有高價投資的情況。我們接觸過的一家大型PE的LP份額轉讓需求,項目組合的前景堪憂。」祝毅直言。

平台前景幾何

「GP歡迎我們的出現,這對他們而言是個新的退出途徑。」林敏說。

「我們母基金的投資人很接受這種模式,因為接手的LP份額所在的基金投資項目已有一段時間,在分析評估時容易看清楚,並且收益明確,持有時間縮短。」祝毅指出。

無論是項目轉讓還是LP份額轉讓,本質上還是依賴項目組合未來的預期收益。如何甄別信息,避免信息不對稱帶來的損失,正是未來PE二級市場發展的根本問題。

兩年前,北金所即成立了PE二級市場的轉讓平台,項目的交易和份額的交易都可以在該平台上進行。

「北金所這個平台現在的交易量較低,主要是因為這個市場缺乏專業的『機構型』買方,而賣方需求則十分旺盛,在這種買賣雙方不對稱的情況下,交易量很難保證。」祝毅表示。

另一位PE二級市場的機構參與者則透露,北金所曾經推出過分析評估項目的增值服務,類似一種信用背書。但後來因為成本太高、缺乏專業人員取消,對交易量產生了進一步的影響。

「北金所不會做信用背書,只是在與一些專業機構的合作下提供項目的分析、評估,為投資者提供參考。」一位北金所內部人士表示,交易量不理想跟PE二級市場的發展階段有關,中國的PE二級市場剛剛起步,需要多方面的市場建設和培育。

祝毅表示,目前從事PE二級市場交易的機構投資者太少,包括國開行、社保基金在內的「國家隊」大型母基金不會進入這一市場,具備資本條件的個人及民營企業此時亦不會貿然行動。

對於新近發展的人民幣基金,一些境外專業機構仍心存「戒心」。一位二級市場買家說:「人民幣基金的水太深,我們的團隊一直在海外成熟市場從事相關業務,目前還不會貿然涉足人民幣PE基金。」

PE二級市場在成熟資本市場已經培育十年之久,比如美國的Vision Capital,專注於韓國市場的STIC,專注於日本市場的ANT capital等大型機構,都已經頗具規模。

目前中國PE二級市場的發展時間仍十分短暫,在經濟不景氣的大背景下應運而生的業務仍需要規範化和規模化。在當前的PE市場大規模轉讓需求過後,中國的PE二級市場能否保持發展,取決於機構投資者的培育、LP投資理念的轉變等整體市場因素的改良。

「PE二級市場的發展與PE市場成熟度相關。在一個成熟的市場,市況不是決定PE二級市場生存發展的根本原因。」林敏說。■

本刊記者陳慧穎對此文亦有貢獻

Next Page