- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國龍天集團 (1863,前思嘉集團) 專區

1 : GS(14)@2010-08-29 21:05:57(blank)

2 : GS(14)@2010-08-29 21:06:30

http://www.hkexnews.hk/listedco/ ... TN20100825133_C.pdf

3 : 森苗人(4195)@2010-10-22 22:14:34

http://tianshuibi1.blog.sohu.com/153725197.html

思嘉集团(HK1863)财务报表涉嫌造假

4月份,自称是强化材料行业龙头的思嘉集团在香港上市。财务数据无比光鲜,连续三年销售收入复合增长率超过100%。

于是,我对这个公司产生了好奇。

经过分析,却发现此公司财报有造假可能。

该公司在2006年以前,从事生产雨衣、劳保防护衣的材料,可以说毫无技术含量,在2006年图谋转型,生产“强化材料”。这种取名颇为新潮的“强化材料”被用于生产涉水防护服、气密性用品(如以充气船为代表的户外用品)、充气用品(以大型充气式玩具为代表的娱乐设备)和沼气存储利用设备。公司从08年开始生产一部分由强化材料制成的终端用品,09年开始大量生产,终端产品的销售额一举占据总销售额的将近 20%。公司在招股说明书中口口声声说自己是高科技公司,强化材料行业具有很高的技术壁垒,说自己的产品在市场上定价是中高层次的,说未来前景无限广阔。

所有这些,无不令一个正四处寻找投资机会的投资者心动。

然后,经过分析,其实事实并非如此。

该公司有以下可疑之处:

1、毛利水平可疑。招股说明书中提到了思嘉的两个竞争对手,我着重看了一下申达科宝这个公司。申达科宝从未将自己的产品取名为强化材料,而是说自己生产的是以PVC 、 TPO 、 TPU 等为原料的涂覆产品。我到网上GOOGLE了一番,也只看到思嘉集团将强化材料一词与自己联系在一起。这种材料有什么特别之处吗?思嘉集团财务报表显示----公司2007-2009年的综合毛利率为31%、40%、45%。这种毛利率水平可太吸引人了,只有具有超高技术壁垒的化工材料公司才有可能达到这种毛利率水平。为了说服我自己,我翻看了一下烟台万华财务报表,发现象烟台万华这种以前具有高度技术进入壁垒的公司都未曾达到过 40%的毛利率。烟台万华的拳头产品聚氨脂即便放在如今,全球能也只有不到10家公司能够规模化生产,这种技术壁垒是相当高的,而思嘉的所谓“强化材料” 呢?据思嘉招股说明书显示,强化材料行业的市场极其分散,作为行业龙头,思嘉也只占有4.5%的份额,前5大龙头公司总体市场占有率也不过15%.相比之下,聚氨脂当年全中国只有烟台万华一家能够生产,即便是现在,全中国也只有烟台万华一家能够稳定量产。作为一个大家都能生产其产品的化工企业思嘉集团,其毛利率水平令人生疑。

更可疑的还在后头。按理说,象其招股说明书里所说的技术壁垒很高,那么其研发人员应该具有非常高的学历吧?烟台万华的研发部门就是博士硕士研究生云集,最起码都是本科。而思嘉集团的研发部,大多数都是大专生,最高学历是本科,其招人对象都是福州大学、三明学院这种三、四流院校的毕业生。公司所获得的最高荣誉也不过是“福建省高新技术称号”。我不是说三四级院校的毕业生就差,也不是说本科生的水平就不行,但单单对于新材料这个行业来说,研发人员的学历越高越好。

2、销售费用率可疑。截止2009年底,思嘉集团有员工555名,销售人员有69名,占员工总数的13%。然而,就是这占员工总数13%的销售人员,其使用经费只占销售收入的1%不到。而我们再反观烟台万华等其他化工类公司,烟台万华的销售人员占总人数比大约 10%,而历史上其最低的营销费用率将近2%,之后日渐升高。按照常理,只有技术壁垒相当高、供求状况极度失衡的行业,才可能出现象思嘉集团这种情况,只用了销售费用率不到1%,却使销售额连续三年复合增长率达到150%.

3、产品价格可疑。招股说明书中披露,公司的充气船平均售价达到5500元人民币,而根据我对充气船市场的观察,目前市场上最大的充气船生产商为美国INTEX集团,其生产的一般载1-2人的充气船价格只有数百元,只有在6人以上的船底用其他材料制成的充气船,价格才会达到5000元以上。公司08年底才开始摸索、09年才开始大规模投入生产充气船,从产品的知名度、销售渠道、质量稳定等方面来说,充气船的售价不可能达到平均每艘5500元。

如若要达到这种售价,就必须加大营销力度,否则别人凭什么买无名之辈的产品而不买INTEX的产品呢?然而,思嘉只花了占销售额不到1%的营销费用,以如此之高的市场定价,就换来了销售额的快速增长,这可能吗?[url=]link[/url][url=]link[/url][url=]link[/url][url=[url=[url=[url=]link[/url]]link[/url]]link[/url]]link[/url][url=]link[/url]

4 : GS(14)@2010-10-23 10:35:22

這隻股是福建股,一向都假,盤數咁靚又咁平,一定有原因。之後固定資產和盈利水平會一路增加的

5 : GS(14)@2011-01-14 23:41:41

http://www.hkexnews.hk/listedco/ ... TN20110114593_C.pdf

新人福味好重

6 : idsdown(1658)@2011-01-14 23:44:49

記得某blogger賣分析報告, 之後公開有呢隻嘢

7 : iniesta(1400)@2011-01-27 18:36:44

《異動股》思嘉<01863.HK>逆市續挫12%成交急增

2011-01-27 15:04:35

去年尾屢創新高的聚酯纖維製造商思嘉<01863.HK>逆市呈異動,股價連挫4天,失守100天線,低見$4.45,現造$4.6,續挫12%,成交急增至1751萬股,為個半月來最多;14RSI跌至25。

聯交所資料顯示,股東林萬鵬於去年12月9日、1月4日及5日,以每股平均價5.93-6.09元,三度合共減持思嘉3802.7萬股,其持股量由10.5%減至5.9%。(sz/d)

8 : GS(14)@2011-01-27 22:24:35

好缺水wor

9 : idsdown(1658)@2011-01-27 22:59:38

記憶中, 聰明先生有推過

10 : GS(14)@2011-01-27 23:09:15

隻野是福頭股,咁多現金點解要上市?

11 : GS(14)@2011-01-29 21:28:36

http://www.hkexnews.hk/listedco/ ... TN20110128665_C.pdf

盈喜

12 : GS(14)@2011-02-15 07:33:33

http://www.hkexnews.hk/listedco/ ... TN20110214508_C.pdf

又邪又毒...

莊先生現時為於香港聯合交易所有限公司(「聯交所」)主板上市公司東力實業控股有限公司三間附屬公司之董事。於一九八六年四月至一九九零年五月期間,莊先生出任陳葉馮會計師事務所之核數經理;於一九九零年八月至一九九一年十二月期間,出任陳茂波合夥會計師行之經理;於二零零二年十月至二零零四年二月期間出任湯永安會計師事務所之總經理。於一九九二年二月至一九九六年十月期間,莊先生出任粵海投資有限公司之助理財務總監;於一九九六年十一月至二零零一年五月期間出任粵海制革有限公司之董事及財務總監;於二零零一年八月至二零零二年十月期間出任英發國際有限公司之集團財務總監;以及於二零零四年二月至二零零六年五月期間出任利豐雅高印刷集團有限公司一間附屬公司之財務總監。

粵海投資有限公司、粵海制革有限公司及英發國際有限公司現時為聯交所主板上市公司。

13 : GS(14)@2011-03-19 16:18:28

http://www.hkexnews.hk/listedco/ ... TN20110315318_C.pdf

派得幾靚...睇埋下一期

14 : greatsoup38(830)@2011-06-25 18:46:55

http://blog.sina.com.cn/s/blog_504dc8080100tlo5.html

该文中的“中国高速传媒”具有极高的迷惑性,公司大额回购、分红承诺、CFO增持、股价大幅反弹,这些足以让一些喜欢找便宜的价值投资者放心了。该公司不是一家空壳公司,他有真实业务支持,其造假更具迷惑性,我相信思嘉集团也是如此。

15 : takeout(1486)@2011-06-26 10:34:35

汤财

这家肯定假的我在wolun.com写过文章

这是1863的技术团队照片。从这张照片我推断他们有问题。毛利40%净利30%不是这样团队可以做出来的。照片13个男性只有4个带眼镜。这可能吗?13个男性起码最多2-3个已婚。年龄只有一个确定可以超过30岁。可能吗?忽悠人不带这样的。

可惜照片没法贴过来

16 : takeout(1486)@2011-06-26 10:35:31

我都不好意思说他们。其实右边是真的几个技术人员左边是民工。

你看左右戴眼镜比例很明显第二排最右边是他们技术主观。但是技术人员都很年轻很明显不是研发的不过是检测的。用屁股想都知道。本来我都没点他们名。结果他们把网站封了还是如何反正不能访问了。我就不高兴了直接点名了。其实早几个星期我就贴出来了。因为有个之会看报表的说这家公司如何好。我用一张图片就可以揭露哈很简单的。

17 : GS(14)@2011-06-26 10:49:40

.jpg)

是不是這一張?

18 : takeout(1486)@2011-06-26 11:58:29

对。就这张。这个团队做40%毛利?哈哈很搞笑

19 : takeout(1486)@2011-06-26 12:03:56

14樓提及

http://blog.sina.com.cn/s/blog_504dc8080100tlo5.html

该文中的“中国高速传媒”具有极高的迷惑性,公司大额回购、分红承诺、CFO增持、股价大幅反弹,这些足以让一些喜欢找便宜的价值投资者放心了。该公司不是一家空壳公司,他有真实业务支持,其造假更具迷惑性,我相信思嘉集团也是如此。

那些中概在imeigu早就被剥皮剥干净鸟

你可以来my.imeigu.com

这里比较热闹

20 : greatsoup38(830)@2011-08-06 20:13:33

http://hi.baidu.com/yeboyan/blog ... 71bf45f17178618bf14

還是必須「從上而下」……還是必須學會放過……

2011-01-19 11:57

昨天注意到一個公司,感到相當有興趣,簡單說情況這樣的:

1863 思嘉集團,Market captal 合適, 50億港元左右。

上市時間不長,增速快, 毛利高, PE 低, 公司小, 股價便宜,正是我試圖尋找的那種高成長小公司,

當前股價對應2010年估計PE只有 13倍,銷售和利潤的2011年增速預期是60%以上。那麼預期2011年的PE僅有8倍。

我看他的賬面顯示,繳稅不少,現金流情況也不錯。沒發現財務上疑點(除了非流動資產中設備預付款太高)。

然後把這個想法和朋友分享,結果他直接告訴我,這家是個 『FAKE' 公司!

一開始,我還不太甘心就這樣放棄,

想了一晚上,決定還是算了吧,寧肯放過,不能拿錯。

我還是必須反省以前犯過的錯誤,被財務數據所吸引而步入一些陷阱。

首先,還是要從「自上而下」的分析來做「一票否決」,而這個公司的業務太複雜,超過理解能力

其次,若有所懷疑,還是寧肯放過。

另外,該公司共有三名非執行董事,最近有兩名辭任,這才上市幾個月時間, 這可不太尋常。

....

這個公司我研究了有一兩個月了,好幾個朋友都斬釘截鐵的看好這個公司,說這個公司不會造假。但我到現在還是有不少疑問,一方面從外表和一些資質看這個公司各方面都太華麗了,太誘人了;另一方面公司的產品應用面那麼廣,銷售費用只有區區0.6%,而且通過招股書能推算出來08、09年銷售人員的平均工資只有1000元,生產工人的工資更低只有800元,實在想像不出來公司是怎麼靠這麼低的工資讓那麼多人心甘情願的為他賣命的。

....

我有去過它的公司看過,它們的員工給我一種不真實的感覺,而且員工的工作積極性並不大,當地的居民好像對它也沒什麼好感,而且最主要的是我留意到那個老闆的一個細節,他在跟我們開會的時候,有個電話過來,他接了,而且聽聲音像是個女的,然後,好像臉色有點難看,這個讓我擔憂會不會是他xx,加上該公司的財務人員對公司的財務竟然不是很熟識,而且又是福建企業,我真的懷疑啊~~還是小心點吧葉兄~

21 : GS(14)@2011-08-17 08:12:40

http://www.hkexnews.hk/listedco/ ... TN20110816168_C.pdf

• 收入增加21.9%至人民幣585,500,000元

• 毛利增加23.7%至人民幣278,400,000元

• 本公司權益持有人應佔溢利增加19.1%至人民幣174,900,000元

• 每股基本盈利為人民幣21.11分

22 : GS(14)@2011-08-18 07:47:11

http://www.hkexnews.hk/listedco/ ... TN20110816168_C.pdf

業績上升,但存貨、應收款大增,現金一掃光

展望

由於建築膜材體質輕巧、質地強韌,且具有自行清潔功能,因此越來越普遍地用於興建空間開闊、柱樑較少的公共建築物,如露天大型運動場、展館及交通運輸站等。基於技術設備短缺,此物料目前極少於中國生產。思嘉已完成闊度較窄產品的取樣,更獲客戶正面評價。思嘉已從意大利賣家度身訂造及訂購一條生產線,一俟上海廠房竣工,便會立即付運至該廠房。

防水卷材為建築材料,用於屋頂、地下室及牆壁防水處理。此類以瀝青為主的材料廣泛用於中國,在生產或使用過程中均具有毒性,然而,由於在中國生產短缺,故轉為無毒防水線圈方面受到阻礙。思嘉的氣密物料和紅泥物料與於已開發國家使用的防水卷材相類似。思嘉已為客戶完成闊度較窄產品的取樣,並已度身訂造及訂購一條闊度較廣的貼合生產線,待上海廠房一經竣工後,便會隨即付運。

TPU是環保高分子聚合物,又名熱塑性聚氨脂或防水透濕膜。是新型環保材料,為防水透氣面料應用的重大突破。它不但擁有橡膠及普通塑膠的大部分特性,而且還擁有優良的綜合物理及化學性能,所以又被稱為未來素材。TPU薄膜是採用TPU粒料,通過特殊工藝製成的薄膜。它繼承了TPU的優秀物性,應用範圍極為廣泛,廣泛應用於鞋材、肩帶、水袋以及與人體皮膚直接接觸的各種產品。隨著國內環保意識的不斷提高,TPU的應用也會越來越廣泛。

中國產業集群研究院院長保育鈞表示:「目前,中國的新材料工業增長勢頭強勁。新材料工業佔國內生產總值約30%,估計每年平均增長速度超過20%。因此,有巨大的發展空間。」中國新材料工業在「第十二個五年計劃」期間將會經歷快速增長期。

23 : GS(14)@2012-03-24 18:15:20

http://www.hkexnews.hk/listedco/ ... TN20120321176_C.pdf

1863

財務摘要

• 收入增加24.0%至人民幣1,197,100,000 元

• 毛利增加15.8%至人民幣506,100,000 元

• 本公司權益持有人應佔溢利增加51.1%至人民幣328,300,000 元

• 每股基本盈利為人民幣39.61 分

• 擬派末期股息每股10.0港仙

行政開支(80,812) (152,791)

好強勁的成本控制

行政開支

於回顧年度,行政開支由去年的人民幣152,800,000元減少約人民幣72,000,000 元

或約47.1%至人民幣80,800,000元,佔收入比例由去年的15.8%下降至回顧年度的

6.8%。行政開支減少,主要由於新材料已商品化及進行大量生產,於二零一零

年所需的研發工作較研發階段時為少,使所產生的研發開支減少。於二零一零

年,本集團亦因全球發售產生一筆過法律及專業費用及購股權開支分別為人

民幣14,900,000元及人民幣13,100,000元,而回顧年度內則為零。

物業、廠房及設備776,389 376,205

存貨106,989 55,370

貿易應收款項9 245,962 147,118

預付款項、按金及其他應收款項115,984 37,220

賺48仙,16仙現金,好平。

展望

展望未來,作為新材料行業的領導者,「十二五」期間集團不僅面臨產品市場前

景廣闊的大好機遇,《新材料產業「十二五」發展規劃》更為新材料產業提供的優

惠政策與指引條例,勢必將進一步帶動集團新一輪發展。憑籍思嘉集團的優

勢,集團將會不負眾望,再接再厲,爭取在二零一二年為股東帶來更好的回報。

24 : demon1423(23000)@2012-03-25 23:05:00

记得什么福布斯个最具潜力上市公司里面有距份。

25 : david395(4434)@2012-03-27 00:19:00

思嘉集團(01863)業績亮麗

撰文:謝志堅、鄭耀宗

欄名:追蹤潛質股

業務:主要設計、開發、生產及銷售高強聚酯纖維高分子複合材料及其他強化複合材料及常規材料。集團已拓展至設計、開發、生產及銷售其相關下游戶外休閒、娛樂及運動消費市場的充氣及防水產品。

公司近況:思嘉公布截至去年底止全年業績,盈利3.28億元(人民幣‧下同),增幅達51.1%,每股基本賺39.61仙,派息10港仙。期內,營業額為11.97億元,升24%。

在強化材料中,建築膜材銷售額升幅最顯著,其次為防水卷材、TPU熱塑性彈性體材料、氣密材料。該等增幅主要因為推出新產品及強化材料的需求增加。銷售額增長,主要由於防水衣服產品、沼氣池及充氣艇之需求上升

26 : greatsoup38(830)@2012-03-27 00:35:04

25樓提及

思嘉集團(01863)業績亮麗

撰文:謝志堅、鄭耀宗

欄名:追蹤潛質股

業務:主要設計、開發、生產及銷售高強聚酯纖維高分子複合材料及其他強化複合材料及常規材料。集團已拓展至設計、開發、生產及銷售其相關下游戶外休閒、娛樂及運動消費市場的充氣及防水產品。

公司近況:思嘉公布截至去年底止全年業績,盈利3.28億元(人民幣‧下同),增幅達51.1%,每股基本賺39.61仙,派息10港仙。期內,營業額為11.97億元,升24%。

在強化材料中,建築膜材銷售額升幅最顯著,其次為防水卷材、TPU熱塑性彈性體材料、氣密材料。該等增幅主要因為推出新產品及強化材料的需求增加。銷售額增長,主要由於防水衣服產品、沼氣池及充氣艇之需求上升

今日投資理財週刊連2228、1683的福建野都夠膽推,6868又是台資福建貴貨,你買埋我那份好了。

27 : greatsoup38(830)@2012-06-16 23:25:17

http://stockbisque.wordpress.com ... %E5%83%B9%E5%80%BC/

自從上次對思嘉(01863)的討論後,已經很久沒有跟蹤此公司。最近思嘉獲選《福布斯2012中國最具潛力上市公司》後股價上升,所以今天再研究該公司究竟有多大潛力。以下是有關的分析。

公司2011年上半年業績表面上看來不錯(收入同比增21.9%,年度溢利同比增18.9%),但魔鬼總是在細節內。從表1可以看到以下指標都嚴重倒退:

1. 存貨總額:存貨總額過去兩年不斷增加,從2009年收入的5%增至

28%,增幅高達4.6倍。據年報指出公司策略是維持高存貨水準,以應付預2011年度下半年的生產計劃。在內地經濟放慢、信貸收縮、歐美經濟不景的情況

下一般公司都會儘量降低庫存及加強手頭現金,但公司卻背道而馳真令人莫不著頭。

也許一個合理原因是管理層估計公司主要原材料趨升所以加大庫存。但PVC—思嘉的主要原材料—價格從2011年7月以來不但沒有上升反而下跌約

18%(見圖1),所以這點又不太成立。再者,由於先前採購的原材料跌價,2011年度下半年的生產成本反而增加,最終弄巧反拙間接稍弱下半年的溢利。

2. 貿易應收款項: 思嘉上市以來貿易應收款項不斷上升,年報更顯示2011年度上半年應收款項已超過收入的51%,境況甚令人關注。相對其它上市高新材料公司來說,思嘉的應收款項屬偏高水準(見表2)。

初步猜測公司放鬆信貸政策以鼓勵買家購貨。隨著內地經濟放慢、中小企業周轉困難,不知日後有多少應收款項最終需要撥備!醜婦終需見家翁噢!

3. 市場推廣策略: 有跡象顯示儘管思嘉以寬鬆信貸政策催促短期營業額增長(2011年度上半年同比增長為21.8%),但相對其它高新材料公司來說思嘉的收入增長仍然偏低(旭光(00067)及中國聯塑(02128)同期增長分別為118.7%及37.4%)。長遠來說思嘉必須找到有效的市場推廣策略。初步觀察思嘉於2010年以9,500,000元民幣聘請的外部市場推廣顧問沒有帶來顯著的成效。

4. 現金及現金等價物:思嘉於2010年4月上市籌得6.913

億元港幣為公司增強現金水準,但從表1看到現金水準快速減少。在2011年6月30日現金只剩8千7百多萬元人民幣。據推測福州及上海生產基地擴充動用了

約4 億元港幣。其餘的現金流都轉為先前討論過的存貨(人民幣1.07億元)及貿易應收款項(人民幣1.57億元)。

不過現金流消耗最令人驚訝的是研究及開發!根據招股書資料思嘉預留上市所得款項約133,800,000港元(即約110,000,000元人民

幣)用於提高公司的研發能力,但單計2010年下半年及2011年上半年的一整年內已花費107,800,000元人民幣,而同期溢利為

258,084,000元人民幣。從會計入帳角度看,每掙1元溢利,就要先動用0.418元研發費。

無何否認一家企業的持續產業提升及長遠競爭力必須通過自身的研究及開發,但企業必須重視開發成本的效益。

從表3我們可以看到,思嘉的研發費較其它高新材料公司高好幾倍。

5. 僱員數目: 僱員數目自上市後顯著增加導致雇員生產力不斷下降。從

2010下半年至2011下半,收入增長21.9%,但同期僱員數目則增長高達96.8%。初步推測思嘉為了福州及上海生產基地擴充而預先增聘僱員,但以

中國新材料工業在「第十二個五年計劃」期間 “估計每年平均增長速度超過20%”

(2011年中期報告第9頁)的基礎上,管理層對人力資源的評估實在過份樂觀。再者,在最低工資將以13%增長的前提下,思嘉應將研發重點放於減低人力的

依賴,而不是讓僱員數目盲目增長。

技術分析

筆者是技術分析門外漢,但以二月初《福布斯2012中國最具潛力上市公司》帶動股價上升而沒有大成交配合,公司股價難以看好。另外,思嘉股票向來成交稀

疏,買賣差價動軏5、6、甚至10個價位,所以不太適合一般的投資者。不過很奇怪,成交稀疏但也看到大行的身影同時出現在買盤和賣盤(表4)…投資者注意

噢。

總結

中國新材料工業大有可為,而思嘉在招股書營運表現也不錯,但上市後業績真是有點失望。無論在市場策略、生產管理、現金流控制、研發方向、而至其它管理能力

都有很大的進步空間。雖然現價(2月24日收$2.64)連高位時的一半也沒有(表5),但暫時看不到有好的理由去投資該公司。而且,經濟不穩要提防民企

風險。[完]

28 : greatsoup38(830)@2012-06-16 23:31:23

http://stockbisque.wordpress.com ... %E6%88%90%E7%96%91/

思嘉集團(1863) — 銷售及行政開支激增、管理能力成疑 、公司展望負面

思嘉集團(1863) 1月底發出2010年度業績盈喜,但公司日前公報2010年全年業績令人失望,2010年每股盈利為0.2867元(人民幣•下同)(2009年為0.2854元),按年增長接近為零。公司發出盈喜是基於集團2010年溢利將較2009年同期錄得顯著增長,公司講的是整體盈利,但投資者所關心的是每股盈利,所以對投資者來說這是一個毫無驚喜的“盈喜”。

由於一直沒空只能到今天才好好分析公司2010年業績。

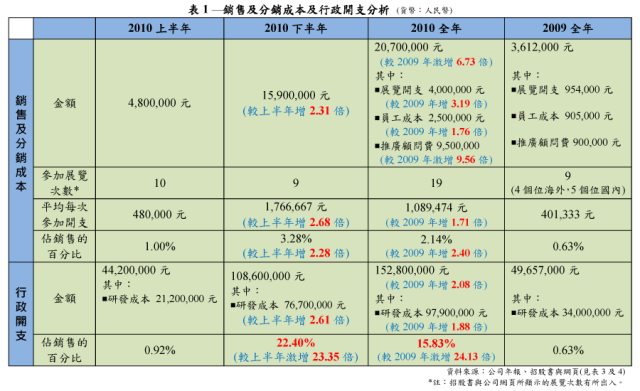

首先對於公司2010年下半年收入只得484,831,000元(2010年上半年為480,507,000)有點失望。但令人更為驚訝的是上市後首個半年銷售及分銷成本及行政開支異常激增。今天就拿公司年報、招股書與網頁一齊睇真啲。

1. 銷售及分銷成本

2010年銷售及分銷成本為20,700,000元,較2009年的3,612,000元激增6.73倍。

(a) 展覽開支 展覽開支及推廣顧問費增幅驚人,根據公司招股書(第167及225頁)與網頁顯示,公司

2009年參加4個在海外,5個在國內,展覽開支及員工成本分別為954,000元及905,000元,平均每次開支為401,333元;

而2010年參加了19次展覽(見表3),其中大部分在國內,展覽開支及員工成本分別為4,000,000元及2,500,000元,平均每次開支為

1,089,474元。2010年公司參加海外展覽比例減小,但平均開支反而倍增2.40倍,令人費解。

(b) 推廣顧問費 2009年推廣顧問費900,000元,而2010年激增9.56倍至9,500,000元。公

司公報顧問費是用於建立品牌及擴大銷售網路等市場推廣,和強化材料及TPU材料的市場研究。但沒有公報所聘用推廣顧問是什麼公司。不過,根據招股書第89

頁公司曾以380,000元委託國際知名顧問公司Frost & Sullivan分析中國強化材料市場及相關下游終端產品市場。

公司可用380,000元委託國際知名顧問公司Frost & Sullivan,那麼用9,500,000元聘用的顧問一定非同凡響。不過,誰是顧問不是問題,更重要的問題是公司為何要聘用顧問。根據招股書第134頁所述:

一般來說,公司聘用獨立顧問提供專業意見屬正常運作,但以公司自稱 “董事平均擁有超過18年的行業經驗 … 本集團管理團隊在管理、銷售及營銷、生產、品質管控及財務管理等方面擁有廣泛經驗” (招股書第134頁)和2010年下半年收入零增長的前提下聘用顧問,反映公司面對重大潛在管理或銷售問題。再者,這相對高額的顧問費是一次性開支或是經常性開支乃是未知之數。

2. 行政開支

2009年行政開支中研發成本為34,000,000元,而2010年增1.88倍至97,900,000元,其中2010下半年為76,700,000元。

究竟76,700,000元(即約90,200,000港元)研發費用是一個什麼的概念呢? 根據招股書第252頁 “所得款項用途” 顯示集資所得的600,000,000港元中約133,800,000港元用於提高集團研發能力,現在上市後的首半年研發經費已使用了67.4%,餘額只剩43,600,000港元。根據2010年下半年的經驗,餘額僅可維持3個月便用清。這樣的研發花費實在驚人。好了,錢是花了,最後換來什麼研發成果呢,年報沒有交代,投資者只好日後觀望。

結論

總體來說,思嘉 2010年上半年(上市前)的業績理想,但公司 2010 年下半年(上市後)銷售及分銷成本和行政開支大為增加。假如撇除那些異常增加,公司盈利粗略估計能增60,000,000~70,000,000元,每股盈利可達0.37元。即是說本來盈利有增長的變為現時的零增長。

公司展望

在十二五推動下新材料行業展望正面,但公司上市後業績令人失望。原材飆升可能對盈利構成壓力,但更為重要的是銷售及分銷成本和行政開支異常增加反映公司面對一系列潛在管理或行銷問題。日後公司發展很視乎管理層的質素及執行能力。由於上市後第一份成績表非常一般、管理層質素及再融資需要存有不確定性,筆者覺得合理市盈率為8~10倍,相應股值介乎2.8~3.5港元。現價為HK$3.56。(註:筆者持有以上股票,當時買入價約為5港元。現代時機沽出止蝕。)

29 : greatsoup38(830)@2012-07-29 11:44:00

http://hi.baidu.com/yeboyan/blog ... 8274dc3ac76341.html

2011-01-19 15:22 | 回覆

這個公司我研究了有一兩個月了,好幾個朋友都斬釘截鐵的看好這個公司,說這個公司不會造假。但我到現在還是有不少疑問,一方面從外表和一些資質看這個公司各方面都太華麗了,太誘人了;另一方面公司的產品應用面那麼廣,銷售費用只有區區0.6%,而且通過招股書能推算出來08、09年銷售人員的平均工資只有1000元,生產工人的工資更低只有800元,實在想像不出來公司是怎麼靠這麼低的工資讓那麼多人心甘情願的為他賣命的。

2

葉泊岩

2011-01-20 10:57 | 回覆

回覆leen951:你也看了這個公司,那還挺巧的,呵呵,現在你傾向是怎麼樣?

3

qtbgo

2011-01-20 18:59 | 回覆

我也看過,不敢說他就是垃圾。

但絕對不是賺錢的公司。

還有那個群星紙業。

個人感覺,純粹炒作。

4

leen951

2011-01-21 11:00 | 回覆

回覆葉泊岩:我決定不買。對於心裡存在很大疑問的公司,即使我買了我也沒有信心能拿住,而且還會影響生活質量,所以,我和你的選擇一樣,寧肯錯過,也不做錯。

5

周召祥

2011-01-21 11:04 | 回覆

我買有群星紙業,請問qtbgo:這公司有什麼問題?

6

tanhui19840113

2011-01-21 20:39 | 回覆

有分析師朋友也說是假賬,但能否具體談談怎麼FAKE法?

7

葉泊岩

2011-01-23 19:28 | 回覆

回覆tanhui19840113:老實說,我看不出來。

有朋友說他利潤率太高、增長太快。

如果你有更切實的線索,也請分享。呵呵

8

思花看蝶

2011-01-24 13:42 | 回覆

我有去過它的公司看過,它們的員工給我一種不真實的感覺,而且員工的工作積極性並不大,當地的居民好像對它也沒什麼好感,而且最主要的是我留意到那個老闆的一個細節,他在跟我們開會的時候,有個電話過來,他接了,而且聽聲音像是個女的,然後,好像臉色有點難看,這個讓我擔憂會不會是他xx,加上該公司的財務人員對公司的財務竟然不是很熟識,而且又是福建企業,我真的懷疑啊~~還是小心點吧葉兄~

30 : GS(14)@2012-08-29 12:42:44

http://www.hkexnews.hk/listedco/ ... TN20120829132_C.pdf

盈利跌30%,至1.23億,仍然很福建,8,000萬現金,高現金高負債

物業、廠房及設備824,825 776,389

預付土地租金30,370 30,661

無形資產5,248 5,761

物業、廠房及設備預付款項267,682 174,065

存貨113,638 106,989

貿易應收款項及應收票據8 289,848 245,962

收入

回顧期間的收入為人民幣586,500,000元,與去年同期人民幣585,500,000元相比增加人民幣1,000,000元,或0.2%。增

幅主要歸因於若干產品銷售量增加及穩定市場需求。

...

毛利及毛利率

回顧期間,毛利減少至人民幣201,200,000元(二零一一年:人民幣278,400,000元)。毛利下跌主要由於回顧期間強化

材料及終端產品的銷售額的增幅低於銷售成本的相應增幅。回顧期間,毛利率為34.3%(二零一一年:47.6%)。毛利率

下降乃由於全球經濟環境惡化、本集團強化材料新生產設施的折舊成本較高,加上我們的終端產品的產品組合有變所

致。

...

銷售及分銷成本

回顧期間內,銷售及分銷成本由人民幣8,700,000元下跌約人民幣600,000元或約6.9%至人民幣8,100,000元,佔收入

比例由去年同期的1.5%上升至回顧期間的1.4%。銷售及分銷成本減少主要由於我們選擇性出席展覽會,以致於回顧

期間產生的展覽開支減少至人民幣400,000元(二零一一年:人民幣2,000,000元),此減幅由運輸成本增加至人民幣

3,900,000元(二零一一年:人民幣1,700,000元)所抵梢。

行政開支

回顧期間內,行政開支由人民幣47,900,000元減少約人民幣10,900,000元或約22.8%至人民幣37,000,000元,佔收入

比例由去年同期的8.2%增加至回顧期間的6.3%。行政開支減少,主要由於所產生研發開支減少至人民幣17,300,000元

(二零一一年:人民幣31,100,000元)。

財務成本

於回顧期間內,財務成本為人民幣5,600,000元(二零一一年:人民幣800,000元)。分別佔二零一二年及二零一一年上

半年收入的1.0%及0.1%。

利息收入

回顧期間內,利息收入為人民幣900,000元(二零一一年:人民幣1,500,000元)。

所得稅

回顧期間內,本集團總所得稅開支為人民幣26,900,000元或佔除稅前收入的17.7%,去年同期稅項開支則為人民幣

46,100,000元或佔除稅前收入的20.9%。

淨收入

回顧期間內,本集團產生母公司擁有人應佔溢利人民幣125,400,000元,或每股基本盈利人民幣15.13分,而於去年同

期,母公司擁有人應佔溢利為人民幣174,900,000元,或每股基本盈利人民幣21.11分。於二零一二年六月三十日的發

行在外普通股加權平均數為828,831,000股(二零一一年:828,831,000股)

...

展望

二零一一年公佈的《新材料產業「十二五」發展規劃》文本內容指出,新材料產業規模至二零一五年將達2萬億元總產值,

年均增長率超過25%。集團積極把握新材料產業發展的機遇,於二零一二年上半年進行了「流程變革大幹100天」,流程

變革主要針對公司內容制度的整改,實現整個集團企業管理的有效性與快捷性。而隨著國內新材料行業的快速發展,

為了應對多變的環境,企業需要進行不斷的變革。為促進集團層面的進一步提升,集團訂下明確目標,鞏固在行業內

的領先地位。

建立好全國的生產基地為集團的首要目標,位於上海金山區的上海思嘉工業園目前4號生產車間的廠房基建已經全部完

成,設備來自意大利的高精度自動化塗層生產線,這使集團成為國內擁有先進強化材料生產線的生產商。其次,集團

持續擴大新材料產品開發力度,大力發展終端產品。打造產業鏈亦是集團主要的發展方向,集團繼續壯大從原材料到

終端的戶外休閒產品的產業鏈,打造業界亞洲第一品牌。

展望未來,作為新材料業界的領頭羊,集團會繼續發展國家「十二五」規劃的清潔能源及環保事業的發展。隨著國內環

保意識的不斷提高,TPU的應用也會越來越廣泛,集團會持續發展TPU產品。TPU是環保高分子聚合物,又名熱塑性聚

氨脂或防水透濕膜,是新型環保材料,為防水透氣面料應用的重大突破。它不但擁有橡膠及普通塑膠的大部分特性,

而且還擁有優良的綜合物理及化學性能,所以又被稱為未來素材。TPU薄膜是採用TPU粒料,通過特殊工藝製成的薄

膜。它繼承了TPU的優秀物性,應用範圍極為廣泛,廣泛應用於鞋材、肩帶、水袋以及與人體皮膚直接接觸的各種產

品。

31 : greatsoup38(830)@2012-09-23 10:47:08

http://cn.reuters.com/article/bondsNews/idCNSB178738420120920

可以唔睇

路透香港9月19日電---湯森路透旗下基點援引銀行消息人士報導,在港上市的思嘉集團正在市場中尋求3,000萬美元三年期貸款,用於企業資本支出.

瑞信是此案獨家主辦行,但並未承銷此案.瑞信承諾盡最大努力邀貸.本次貸款有2,000萬美元超額額度.

此案平均年限為2.75年,利率為倫敦銀行間拆放款利率(LIBOR)加碼500個基點.

承諾1,000萬美元或以上的銀行將獲牽頭行頭銜,最高綜合收益為570個基點,費用200個基點.

承諾600-900萬美元的銀行獲主辦行頭銜,最高綜合收益為563個基點,費用175個基點.

承諾500萬美元的經理行之最高綜合收益為554個基點,費用150個基點.

管理層將於9月26日在台北舉行展演.有意承貸者最後回覆期限約在10月中下旬.

貸款所得將用於企業擴大在福州、湖北和上海的生產線.思嘉集團生產高強聚酯纖維高分子複合材料,廣泛運用於現代運輸、建築、再生能源、農業、醫療保健、運動、戶外休閒和日用品等各行業.(完)

--編譯 梁睿雪;審校 沈以文

32 : greatsoup38(830)@2012-11-03 18:36:12

http://cn.reuters.com/article/bondsNews/idCNST057059720121102

路透香港11月1日電---湯森路透旗下基點援引消息人士稱,香港上市企業思嘉集團的三年期3,000萬美元貸款規模料將增加至5,000萬.思嘉集團是強化複合材料製造商.

有兩家銀行已承諾參貸,其中有一家銀行做出書面承諾.另外有12家銀行也有意參與,其中七家正在最後審批階段,涉及總額達6,000萬美元.

根據一位消息人士,除了獨家牽頭行瑞士信貸以外,這些銀行均來自大中華地區.

據先前報導, 瑞信是此案獨家牽頭行,但並未承貸此案,而是承諾盡最大努力邀貸.本次貸款有2,000萬美元增發額度.

此案平均年限為2.75年,利率為倫敦銀行間拆放款利率(LIBOR)加碼500個基點.

承諾1,000萬美元或以上的銀行將獲牽頭行頭銜,綜合收益為570個基點,費用200個基點.

消息人士稱,該交易料將在幾週內完成.

貸款所得將用於企業擴大在福州、湖北和上海的生產線.思嘉集團生產高強聚酯纖維高分子複合材料,廣泛運用於現代運輸、建築、再生能源、農業、醫療保健、運動、戶外休閒和日用品等各行業.(完)

--編譯 李婷儀;審校 程琳

33 : greatsoup38(830)@2012-12-19 00:20:02

http://www.sijia.hk/attachment/2012121721372917_tc.pdf

香港、中國及新加坡,2012年12月17日 – 中國知名的軟體強化材料行業的領導者思嘉集團有限公司 (「思嘉」或「公司」,連同其附屬公司「集團」, 股份代號: 1863) ,銳意增加產能,擴充業務,今日宣布上海思嘉工業園及福州生産基地新項目已於2012年11月分別舉行投產儀式及正式投產,為集團收入作出貢獻,鞏固思嘉行業領頭羊的地位。

上海思嘉工業園位於上海金山區,已於2012年11月5日舉行投產儀式,該工業園總建築面積約57,000平方米。集團致力於新材料新能源的可持續發展,為是次自動化塗層生產線引進意大利高精度生產設備,投資額達超過人民幣1億元,項目並獲得國家支持。該生產線擁有世界領先的高端頂尖科技,集團與來自意大利的生產線製造商經過多次商議、調整及嚴謹檢驗,生產線才得以完善設置及投產,成為國內擁有先進強化材料生產線的生產商。

集團擁有強大的研發隊伍,研發技術配合該高精度自動化塗層生產線,可生產出領先國內同儕的強化材料。集團預計該自動化塗層生產線全面投產後的年產能為1,100萬米。思嘉得到廣大客戶的信任,現時已經接獲來自長期客戶的訂單,思嘉相信新的生產線可為集團收入作出貢獻。

與此同時,於2012年11月11日,集團的福州思嘉工業園生産中心新生産項目正式投産,新生産項目設備從國外先進的機械設備廠商引進,其所産環保型軟體强化材料産品均屬「國家火炬計劃項目」以及「十二五」國家規劃的新材料及新能源項目,得到國家的支持及肯定。與之前的設備相比,新生産項目設備在所産産品種類上更進一步,其自動化程度與機台精密度遠高於國內同類設備,操作人員的减少有效降低了人力成本,亦爲未來增加産能、提高産速提供了必要的發展空間。

思嘉集團被評為“2012年國家火炬計畫重點高新技術企業

思嘉集團主席林生雄先生表示:「在上海思嘉工業園及福州思嘉工業園新項目順利投產後,集團將更為建設成為世界管理水準最先進、自動化程度最高的工廠而努力,生產出國際領先技術水準的產品投放市場,為客戶提供高品質的產品和更高水準的售後服務。同時,根據國家科技部火炬中心發佈的國科火字〔2012〕245號《關於發佈2012年國家火炬計畫重點高新技術企業評選結果的通知》結果顯示,我司被評為 “2012年國家火炬計畫重點高新技術企業”。我司近年來通過不斷的努力,主持並參與多次制定過國內、國際行業技術標準會議與活動,擁有核心技術,承擔國家火炬計畫及其成果轉化項目。因此,在此次評審中,獲順利被評選為“2012年國家火炬計畫重點高新技術企業”。這代表思嘉進軍高端新材料市場、清潔能源市場的又一大步,也將為集團跨越式發展注入新的動力。」

d設備好假

34 : greatsoup38(830)@2012-12-19 00:20:42

http://www.hkexnews.hk/listedco/ ... TN20121218596_C.pdf

思嘉集團有限公司(「本公司」)董事會(「董事會」)知悉本公司之股價及成交量今日上

升,茲聲明,除本公司於二零一二年十二月十七日於本公司網站發佈之新聞稿(內容有關

擴充上海思嘉工業園及福州生產基地之產能)所述之事項外,董事會並不知悉該等上升之

任何原因。

35 : greatsoup38(830)@2013-02-09 16:37:23

http://www.hkexnews.hk/listedco/ ... TN20130208552_C.pdf

死啦死啦

董事會謹此宣佈,待股東於股東特別大會上批准後,本公司將免除安永擔任本集團核

數師一職。董事會進一步宣佈,已接洽信永中和(其正考慮接受本集團截至二零一二

年十二月三十一日年度核數師之委任)。待股東於股東特別大會上批准後,信永中和

將獲委任為本集團之核數師,以填補免任安永之空缺,並一直任職至本公司下屆股東

週年大會結束為止。

一份載有免任安永及委任信永中和為本集團之新核數師之若干詳情之通函,及股東特

別大會通告將會盡快寄發予股東。

思嘉集團有限公司(「本公司」,連同其附屬公司統稱為「本集團」)董事(「董事」)會

(「董事會」)謹此宣佈,由於本公司與安永會計師事務所(「安永」)就截至二零一二年十

二月三十一日財政年度安永要求進行之額外審核程序及安永擬增加核數費用方面未能達

成共識,待本公司股東(「股東」)於股東特別大會(「股東特別大會」)上批准後,本公司

將免任本集團現任核數師安永,並委任信永中和(香港)會計師事務所有限公司(「信永中

和」)代替安永擔任本集團之新核數師,並任職至本公司下屆股東週年大會結束為止。

信永中和已知會董事會,在完成信永中和之客戶接納手續前,信永中和並無亦不會開始

對本集團截至二零一二年十二月三十一日年度之綜合財務報表進行審核。

符合適用專業規定之信永中和之客戶接納手續包括但不限於:

a. 獨立第三方對有關觀察(定義見下文)所作出之調查結果令人滿意;

b. 安永於其日期為二零一三年二月八日之專業交收函件內提出之事宜已在信永中和滿

意的情況下解決;及

c. 信永中和就有關觀察(定義見下文)作出之其認為屬必要及必需的任何其他客戶接納

前手續之結果令人滿意。

須敦請股東垂注之事項

於安永對本集團進行截至二零一二年十二月三十一日年度的最終審核前之審核過程中,安

永察覺若干不一致的情況(「有關觀察」),有見及此,安永要求在審核本公司二零一二年

財務報表時進行若干額外程序,該等程序無可避免地涉及更多時間及資源,並因此需增加

審核費用。安永亦要求本公司於刊發核數師報告前進行獨立第三方調查以回應有關觀察。

董事會並不同意以進行獨立第三方調查作為刊發核數師報告之先決條件,亦不同意建議增

加審核費用。鑑於刊發年報的時間限制,董事會決定更換本公司之核數師。

就有關觀察而言,董事會謹作出以下澄清:

(i) 鑑於有關觀察之嚴重性,董事會已隨即正視事件,根據呈交予本公司審核委員會

(「審核委員會」)主席之資料及文件,本公司已於二零一二年十一月二十六日向安永

發出一封回覆函件,當中載列多項解釋並附有支持文件;

(ii) 於二零一二年十二月五日,本公司召開董事會全體會議,會上仔細討論有關觀察,

並於二零一二年十二月十一日向安永抄送一份呈交審核委員會的進一步回應及連同

回應有關觀察而提供之其他支持文據;

(iii) 董事會認為上文(i)及(ii)所述之解釋及文件能充分回應有關觀察。

為奉行良好之企業管治及符合股東利益,董事會已就有關觀察展開獨立第三方調查。董

事會將考慮有關第三方之意見,以進一步提升本集團之內部控制。

就董事所知,除上文披露者外,概無任何有關建議更換核數師之事宜須提呈股東垂注。

36 : thomasgp02a(16679)@2013-02-16 23:10:24

思嘉集團公布,於今早起暫停買賣,以待刊發其澄清公告。(M)

***

有人攻擊佢?

這隻也算是「真數股」

37 : greatsoup38(830)@2013-02-17 11:37:05

36樓提及

思嘉集團公布,於今早起暫停買賣,以待刊發其澄清公告。(M)

***

有人攻擊佢?

這隻也算是「真數股」

港交所要他澄清

38 : 自動波人(1313)@2013-02-17 15:03:41

祝佢好運,有D爆煲FEEL

39 : fung1125(4182)@2013-02-17 15:18:05

未炒過就爆煲

40 : GS(14)@2013-02-17 15:23:17

39樓提及

未炒過就爆煲

2011年底都炒過的,有d大陸朋友成日話唔假

41 : fung1125(4182)@2013-02-17 15:36:31

40樓提及39樓提及

未炒過就爆煲

2011年底都炒過的,有d大陸朋友成日話唔假

好多福建股走勢都係咁

42 : 鱷不群(1248)@2013-02-20 02:24:06

43 : 鱷不群(1248)@2013-02-20 02:44:46

我無留意過這件垃圾,但一睇就覺得它當人係傻

一月三十日委任安達,但就表示建議安永不再擔任核數師才委任安達,所以不諮詢安永。

但之前二月八日才發出通告要換核數師,這件事要待股東特別大會批准才可落實,換言之,那時的核數師仍是安永。

信永中和既然在完成客戶接納手績前開始審核,而股東特別大會日期尚未落實,這情況下仍預期信永中和能在三月三十一日前完成審核,真的能辦到?

44 : greatsoup38(830)@2013-02-20 21:54:40

43樓提及

我無留意過這件垃圾,但一睇就覺得它當人係傻

一月三十日委任安達,但就表示建議安永不再擔任核數師才委任安達,所以不諮詢安永。

但之前二月八日才發出通告要換核數師,這件事要待股東特別大會批准才可落實,換言之,那時的核數師仍是安永。

信永中和既然在完成客戶接納手績前開始審核,而股東特別大會日期尚未落實,這情況下仍預期信永中和能在三月三十一日前完成審核,真的能辦到?

唯一能做到是停牌,做到我懷疑間行有無審計過

間野一增加固定資產那刻我睇都唔睇

45 : greatsoup38(830)@2013-03-24 18:30:52

delay

46 : greatsoup38(830)@2013-04-25 23:37:37

又換

47 : 自動波人(1313)@2013-04-26 00:19:59

越換越細

48 : fishlove2001(20176)@2013-04-26 00:23:08

中女專做高風險項目,以前係D 股爆鑊就請中女做咩internal control review, 出下report 證明下間公司內控好好, 好清白~ 丫佢呢排做多左audit~ 一條龍啦~

49 : greatsoup38(830)@2013-09-01 17:29:35

oh

50 : greatsoup38(830)@2013-09-04 23:56:33

唉

51 : greatsoup38(830)@2013-10-07 23:20:15

話11月

52 : tss(35399)@2013-10-08 11:41:46

復唔到牌了

太假 ??

53 : greatsoup38(830)@2013-10-08 22:43:49

52樓提及

復唔到牌了

太假 ??

都算

54 : greatsoup38(830)@2013-12-01 18:55:32

盈警

55 : GS(14)@2014-05-02 11:23:43

盈警

56 : GS(14)@2014-05-30 01:49:13

轉虧1,000萬,輕債

57 : greatsoup38(830)@2014-09-23 00:32:37

盈利降84%,至400萬,輕債

58 : GS(14)@2015-04-02 14:30:55

虧損增360%,至1.59億,輕債

59 : greatsoup38(830)@2015-08-29 11:28:46

轉虧1,000萬,輕債

60 : Clark0713(1453)@2015-12-12 00:47:12

"更改公司名稱

董事會欣然宣佈本公司的英文名稱已由「SIJIA GROUP COMPANY LIMITED」更改為

「CHINA LONGEVITY GROUP COMPANY LIMITED」及本公司的雙重外國名稱已由「思嘉

集團有限公司」更改為「中國龍天集團有限公司」。"

61 : greatsoup38(830)@2015-12-12 10:07:52

個名好威

62 : greatsoup38(830)@2016-03-23 22:00:41

盈警

63 : greatsoup38(830)@2016-04-03 18:48:53

虧損增4成,至1.05億,重債

64 : GS(14)@2016-08-31 16:08:54

轉盈200萬,重債

65 : GS(14)@2016-09-07 12:23:07

正面盈利預告

66 : GS(14)@2017-03-22 17:45:35

盈喜

67 : GS(14)@2017-04-07 23:50:37

董事及行政總裁辭任

68 : GS(14)@2018-04-15 16:42:26

盈利增250%,至3,200萬,重債

69 : GS(14)@2019-02-12 02:01:58

笑了

70 : GS(14)@2019-02-12 08:00:01

業務最新消息

根據董事會可得財務資料,於截至二零一八年十二月三十一日止十二個月期間,本集團一直

正常營運,財政狀況健康。誠如較早前所宣佈,本集團已就其零甲醛超能芯地板的研發於中

國申請專利,而此申請現時仍由國家知識產權局審批。零甲醛超能芯地板將成為本集團增長

的主要來源。

證監會的監管關注事項

董事會已接獲股東就本公司復牌申請進度的大量查詢。董事會謹此告知股東及公眾人士最新

消息,於本公告日期,其獲悉證監會仍就本公司解決有關事項及恢復買賣本公司股份的提案

作出考量,且概無接獲證監會有關上述的不利意見。

71 : GS(14)@2019-05-02 08:19:42

業務最新消息

董事會謹此告知本公司股東最新消息,本公司財政穩健,並會繼續專注研發新物料及產品。

此外,本集團將繼續加大3D空間布材料的技術研發投入力度,開發適用於更多領域行業的

空間布新材料產品。

證監會的監管關注事項

董事會獲悉,於本公告日期,證監會仍就本公司解決有關事項及恢復買賣本公司股份的提案

作出考慮,且概無就此接獲證監會的不利意見。

PermaLink: https://articles.zkiz.com/?id=270533

Next Page