- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

互聯網帝國有夢想

騰訊上個月發布的2018年一季度業績收入非常亮眼,同比增長48%,凈利潤同比增長33%。之前一篇《騰訊沒有夢想》的文章在網絡上廣為流傳,引發了很多關於互聯網企業成長路徑的討論。我們今天先不討論騰訊,根據筆者在美國的觀察,一個成功的互聯網企業在成長到一定規模之後,逐漸向投資型綜合企業(Conglomerate)轉型是非常正常的現象。我們今天討論的是在美國非常成功的互聯網綜合企業IAC。IAC目前市值124.4億美元,旗下的互聯網公司橫跨約會、家庭裝修、出行、視頻、搜索等多個使用場景,而且在很多使用場景下都是毫無爭議的領導者。羅馬不是一天建成的,IAC的一系列資本運作在業內堪稱經典。

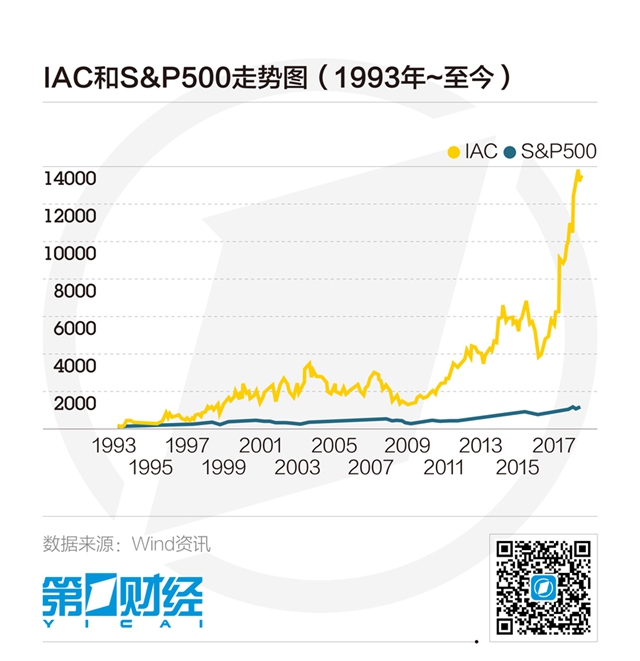

如果在1993年IAC上市的時候投資其100美元,經過不斷的拆分,25年後的今天,這筆投資現在值12440美元。如果這100美元投資於標普,現在也值1047美元。25年翻了10倍的標普給我們展現了長期投資和複利增長的魅力。而25年翻了100倍的IAC,教給我們的是潛力巨大的技術與優秀的資本運作良性互動帶來的威力。

IAC的創始人Barry Diller是個傳奇般的人物。1942年,Barry出生在加州一個包工頭家庭。大學畢業之後,Barry在著名經紀人公司William Morris的收發室工作。作為一個初級員工,他卻在那里接受了好萊塢頂級的商業教育,他認真閱讀了每一份經手的合同、備忘錄。24歲的Barry因為其良好的商業直覺成為了ABC的CEO Leonard Goldberg的私人助理。在美國電視如日中天的上世紀60、70年代,Barry也一路成為了ABC、帕里蒙、21世紀福克斯的高管。1992年,在把福克斯打造成當時美國最具影響力的媒體之一之後,50歲的Barry功成身退,離開了福克斯,而一代傳媒巨頭的精彩篇章才剛剛拉開序幕:年過半百的Barry接觸到了互聯網,並被深深地震撼了。但他並沒有急著投身於互聯網,而是把精力放在熟悉的有線電視領域,從1993到1995年的3年里,Barry先後買下了QVC(有線電視珠寶交易市場)、Ticketmaster(之後成為全美最大的票務網站)、電視購物臺Home Shopping Network等,並把它們整合成IAC,帶領IAC成功在納斯達克上市。在媒介上,IAC形成了以有線電視為主、互聯網為輔的思路。在戰略上,IAC已經明確地建立起其通過資本運作、收購兼並來成長的思路。

因為沒有All in互聯網,所以在2001年互聯網泡沫破滅後,IAC並沒有受到太大損傷。IAC開始從有線電視向互聯網轉型,逐步出售/拆分有線電視資產,開始以極為便宜的價格收購剛剛經歷了血雨腥風的互聯網企業,其中包括在美國家喻戶曉的expedia.com (美國的攜程)、ask.com (美國的百度知道)、TripAdvisor(美國的大眾點評)等。

Barry在2015年後逐漸淡出IAC的日常運營,時年35歲的Joey Levin成為了IAC的新CEO。Joey出道於瑞士信貸的投資銀行部門,2003年加入IAC之後一直處在收購兼並的第一線。經過多年的努力,IAC的企業在多個領域都是無可爭議的壟斷者。下面我們將深入討論IAC的兩大支柱市場——約會(Match Group)和家庭裝修(Angie/Home Advisors)。

約會

Match Group旗下有25個約會品牌,這些品牌大多獨立運營,形成了面向不同地域、不同年齡層次獨特的目標群體。有的品牌是通過收購得來的,比如PlentyOfFish、okcupid,在過去的十幾年時間里,Match Group在收購上花費了十多億;有的品牌是通過內部孵化出來的,比如著名的tinder。

2011年IAC創建了孵化器Hatch Labs,專註於移動行業的應用開發。Tinder在2012年一經誕生就成為爆款。Tinder的成功之處有兩點:第一,它區別於市場上的約會軟件,類似遊戲的設計對美國的千禧一代(millennial,相當於中國的80後、90後)非常有吸引力。異性用戶的照片排成一疊虛擬卡片,用戶通過簡單的滑左(不喜歡)滑右(喜歡)來表達自己的好惡,只有兩個人互相滑右才會建立連接。這樣的設定不單單好玩有趣,而且抓住了一個約會軟件的痛點——陌生人第一次接觸會害羞。害羞的本質是不知道對方會不會接納自己,但在tinder的對話場景下,只有互有好感的兩個人才會被安排對話,這樣減輕了用戶的心理壓力。除此之外,像這樣快速反饋的設定,加上用戶的性吸引力在每一次匹配中被肯定、被認可,雙重刺激大腦多巴胺的分泌,進而造成其上癮,形成用戶黏性。

第二,tinder因為有了IAC的資本支持,並不急著變現,直到創立三年之後的2015年末,tinder才推出了付費版本tinder plus和之後的tinder gold。在2012到2015年的三年里,因為沒有變現壓力,tinder不斷提升用戶體驗,並且打造社區來進一步增加用戶黏性,壘起了越來越高的護城河。

2015年年底,IAC將Match Group分拆上市(spin off),整個Match Group企業估值(EV)42億美元,而整個上市IAC僅融資4億美元,也就是說上市之後的IAC仍然對Match Group有很強的影響力,加上投票權不同的雙重股權結構設置,IAC其實控制著絕大部分投票權。上市融資4億美元其實對IAC來說並不是大數目,上市融到的資金被用來償還了部分貸款。對IAC來說,更重要的是在上市過程中通過資本市場對Match Group進行估值,也是對IAC的價值進行重估。像IAC這樣的綜合型集團(Conglomerate)往往在二級市場上受到各種折價,折價的原因主要是市場對於其資產的不了解。通過分拆上市能提升透明度,縮減折價。在Match Group上市之前,2014、2015年IAC的股價分別跑輸了標準普爾23%和1%;分拆上市之後2017年和2018年IAC分別跑贏標普70%和28%。這樣的操作IAC是駕輕就熟的。

家庭裝修

IAC在2004年以未透露的價格收購了Home Advisor的前身Service Magic。家庭裝修是一個潛力巨大,但是互聯網滲透率極低的產業。互聯網能解決其一大痛點是信任問題。對於第一次裝修房子的業主,如何找到靠譜的包工頭。HomeAdvisor和Angie’s List從兩個不同的角度出發來解決這個問題。HomeAdvisor對包工頭進行核實、審查後,列出白名單供業主選擇,用戶可以在HomeAdvisor上聯系並直接雇傭包工頭,HomeAdvisor從中抽取傭金。而Angie’s List則通過搜集用戶評價的方式,成為令用戶信賴的信息集散地。雖然模式略有差異,HomeAdvisor和Angie’s List一直是競爭對手。

Angie’s List創立於1995年,幾年間,Angie’s List搜集整合了一千多萬個用戶評價。2011年Angie’s List在NASDAQ上市,之後就一路坎坷。先是投資人對其盈利能力表示懷疑,股價長期在低位徘徊;因此Angie’s List在變現上做了一些努力,股價也從IPO的13美元沖到近30美元,之後卻陷入了各種法律訴訟:2014年Angie’s List因為自動為客戶續費和升級,賠償用戶數百萬美元庭外和解;2016年Angie’s List又因為付費廣告影響搜索排名,和解了三項訴訟賠償了數百萬美元。

2017年,HomeAdvisor如願收購了Angie’s List,作價僅每股8.5美元,接近Angie’s List上市之後的最低價。之後IAC把HomeAdvisor註入Angie’s List,Joey Levin親自擔任上市公司CEO,開啟了整合扭轉的序幕。

縱觀IAC的收購歷史,可以清晰地看到五個思路:

1.目標市場必須是潛力巨大,且具有網絡效應的;

2.互聯網使目標市場在經歷深刻的變革:在IAC進入之前,互聯網對這個行業滲透率很低,IAC利用其強大的資本幫助被投資企業進行轉型;

3.被投資企業高度的品牌自治權;

4.充分利用債權市場杠桿,來加速企業擴張,盡早壟斷市場;

5.充分利用資本市場的情緒波動性,低位收購,高位拆分,來創造價值。

也許從技術的角度來說,有人會覺得這樣的企業沒啥夢想。作為一個投資人,從回報的角度來說,我覺得還是蠻有想頭的。

(作者系Miles GL資本管理公司的創始人兼基金經理)

Next Page