- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一財研選|2018世界杯即將打響,沒有中國隊還有中國企業!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的信息。專業團隊每周日至每周四晚8點準時“上新”,助您投資順利!

2018年6月11日目錄

►2018世界杯即將打響,沒有中國隊還有中國企業!(川財證券)

►新規適當松綁存款偏離度管理,提振銀行市場預期(華泰證券)

►中俄簽迄今最大核能合作項目,發展核電決心未變(東興證券)

►挖機銷量持續超預期,工程機械龍頭業績彈性可期(方正證券)

►微信小程序加速發展,移動廣告市場又添新增長點(中泰證券)

1.2018世界杯即將打響,沒有中國隊還有中國企業!(川財證券)

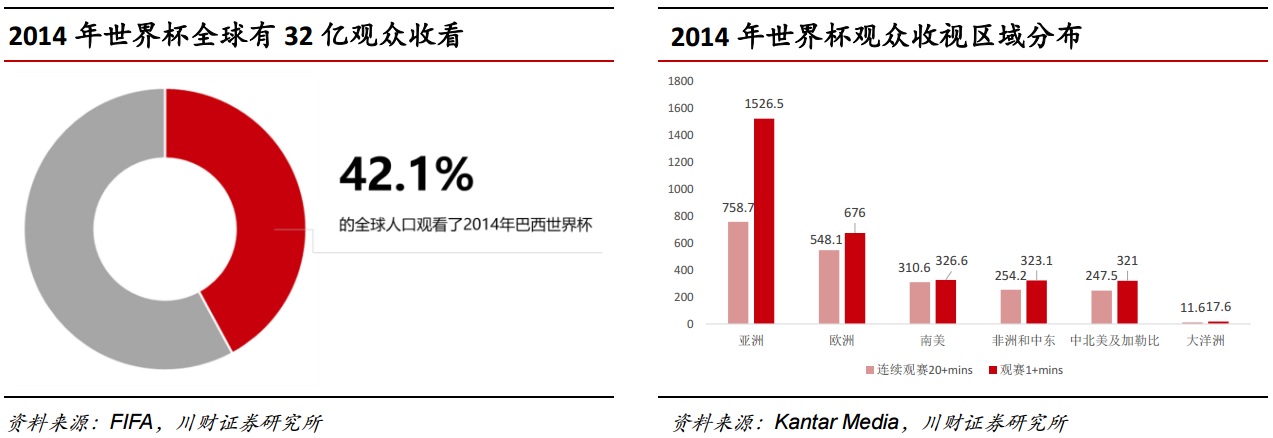

世界杯創立於1930年,是世界上最具影響力和商業價值的足球比賽,2014年世界杯吸引了全球207個國家共計32億的觀眾,覆蓋了全球超過42%的人口。2018年世界杯將於6月14日至7月15日在俄羅斯舉行。因為中國與俄羅斯的時差相對合適,本屆賽事的比賽將在18點至2點之間舉行,大量比賽處於中國收視的黃金時段,有望推動本屆賽事迎來極高的收視水平。

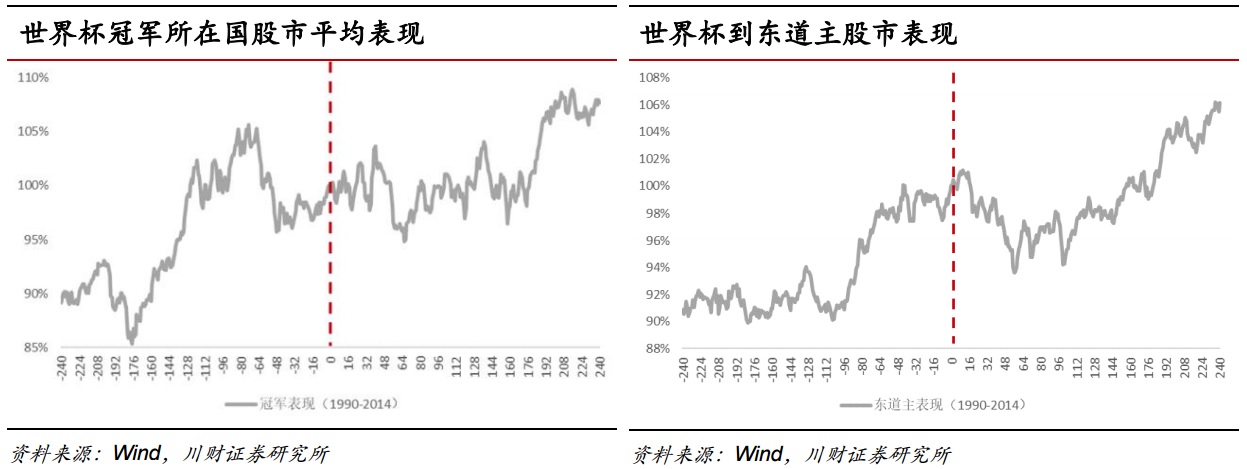

川財證券指出,對於海外市場,世界杯在短時間內會對股票市場產生一定影響。世界杯冠軍所在國的股票市場在奪冠後的1個月內平均跑贏全球市場3.5個百分點,不過在3個月內就會顯著回落。大部分的世界杯亞軍所在國股市在失利後的一個月內平均較全球市場下跌5.5%,且在3-6個月內持續下跌。大部分東道主國家股市在賽事結束後的一個月內都會比全球市場有更好的表現,平均超額約1.3%。

川財證券認為,2018年世界杯期間可以關註體育營銷、出境遊、彩票以及相關消費的中國企業,包括當代明誠(600136.SH)、海信電器(600060.SH)、華帝股份(002035.SZ)、騰邦國際(300178.SZ)、鴻博股份(002229.SZ)、天音控股(000829.SZ)、中體產業(600158.SH)、人民網(603000.SH)等。川財證券指出,世界杯是全球影響力最大的體育賽事之一,對於品牌來說,也是一個和消費者的拉近距離的契機,也是促進品牌國際化與中外貿易發展的契機。多個中國企業正在通過世界杯官方贊助、世界杯參賽隊及球員贊助、央視世界杯轉播贊助等多種方式,參與世界杯的營銷競爭。

在出境遊方面,川財證券從歷史數據中發現,世界杯、奧運會等大型賽事對於東道主國家的入境遊和入境消費有很大的助力。隨著近年來我國經濟的快速增長以及本次世界杯舉辦國俄羅斯相關條件(距離、消費水平等)的相對適宜,本次世界杯期間預計有7~10萬中國球迷將赴俄羅斯旅遊、觀賽。

此外,川財證券還指出,世界杯賽事對競猜型彩票的銷售具有極大的提升作用。盡管受到互聯網彩票監管的影響,世界杯期間的競猜型彩票銷售仍有望受益於較高的賽事轉播收視、球迷和彩民熱情以及相關渠道的推廣出現階段性的高速增長。

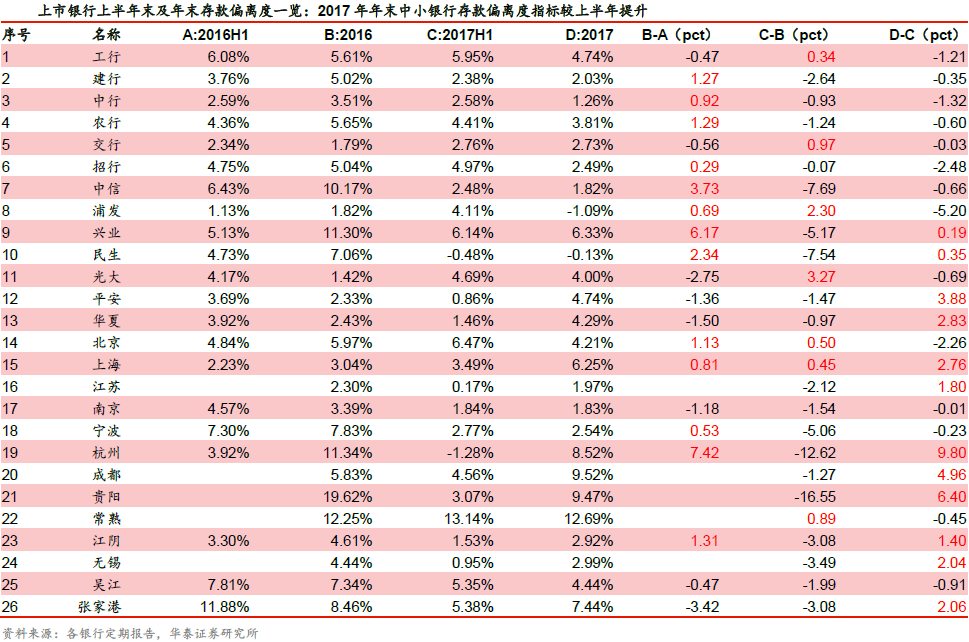

2.新規適當松綁存款偏離度管理,提振銀行市場預期(華泰證券)

銀保監會、央行於6月8日聯合發布《關於完善商業銀行存款偏離度管理有關事項的通知》(48號文)。

華泰證券認為“48號文”增加了監管可操作性,旨在幫助解決當前的“緊信用”問題,實現“穩信用”以加大對中小企業的支持。

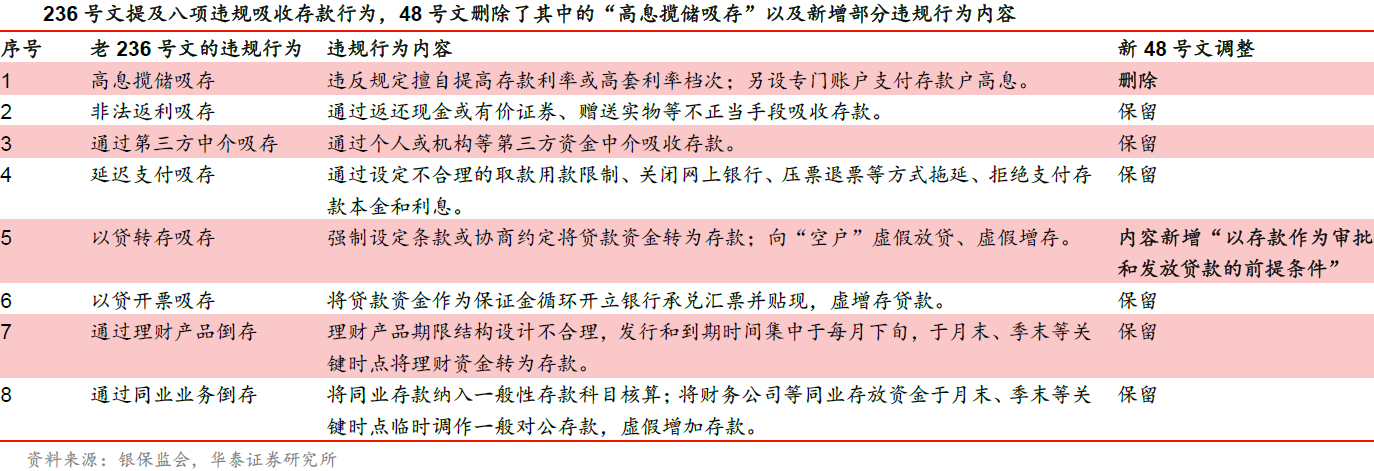

2014年的《關於加強商業銀行存款偏離度管理有關事項的通知》(236號文)對存款“沖時點”、違規吸存、虛假增存等行為進行了約束。“48號文”對“236號文”從三個面進行修改完善:①新增了自律要求,嚴禁不當競爭;②簡化了余額末存款偏離度的計算方法,季末月份與非季末月份采用同一標準,且將達標要求由3%適度放松至4%;③增加了可操作性,將觸發處罰的偏離度標準從3%和4%提高到4%和5%。

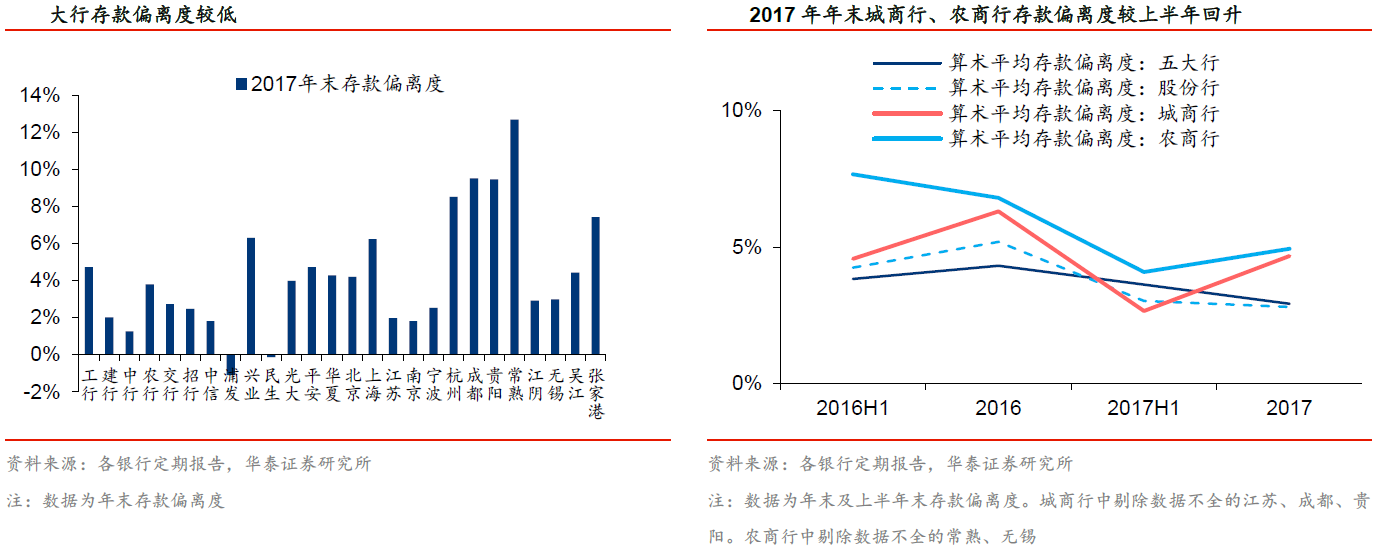

華泰證券指出,銀行存款“沖時點”的主要原因是減輕與存款掛鉤的多數監管指標的達標壓力,另外也為了美化財務報表。2014年“236號文”發布後,銀行存款沖時點行為得到一定控制。但是隨著存款增速下滑,中小銀行存款競爭力下降,存款屬性向投資性轉變,導致月末存款受資金價格影響波動性加大,存款組織成本上升。另外中小銀行經營區域集中,難以通過多區域經營對沖存款擾動。華泰證券測算了上市銀行2017年年末及2017年半年末的存款偏離度,發現城商行、農商行存款偏離度在惡化。中小銀行存款增長受阻加劇了結構性“緊信用”問題,為實現融資轉向“穩信用”,監管調整必要性加強。

華泰證券認為,“48號文”實質是通過對存款偏離度適當松綁,緩解了中小銀行的存款組織困難。結合近期MLF擔保品擴容至AA級信用債,反映監管多措並舉進行結構調整,放大對中小企業的信用支持。存款過度競爭的根源在於銀行存款非市場化定價,總量過少,負債補充能力有限。未來或許會通過兩個方向推進解決“穩信用”問題。一是增加銀行資本補充渠道。二是加快銀行存款利率雙軌制並軌,規範存款競爭行為。

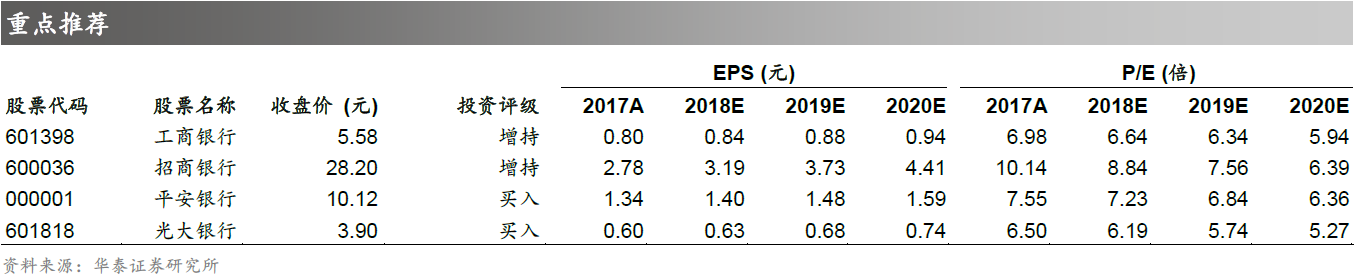

華泰證券認為銀行板塊估值已經處於底部區間,信用債風險影響有限。下階段看監管對銀行資產擴張松綁以及銀行二季度業績提振市場預期。個股推薦工商銀行(601398.SH)、招商銀行(600036.SH)、平安銀行(000001.SZ)、光大銀行(601818.SH)。

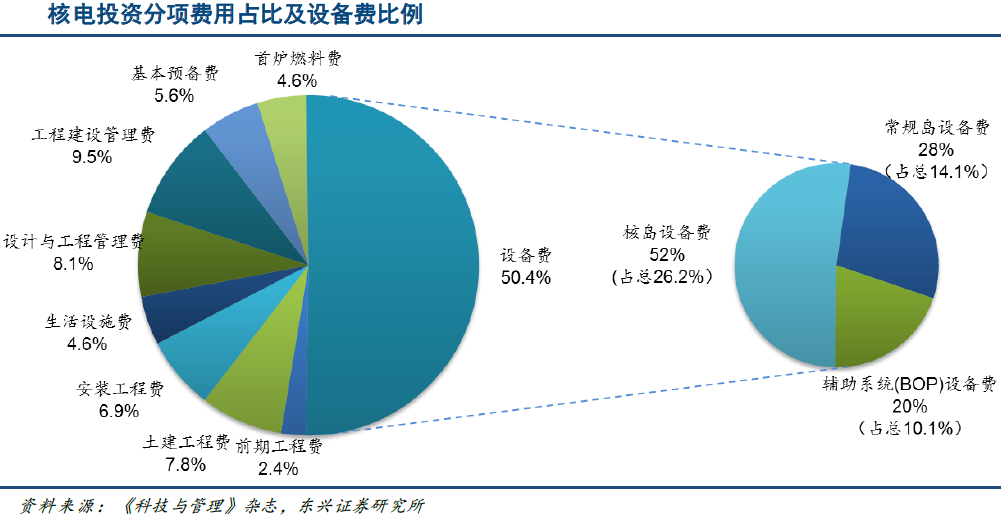

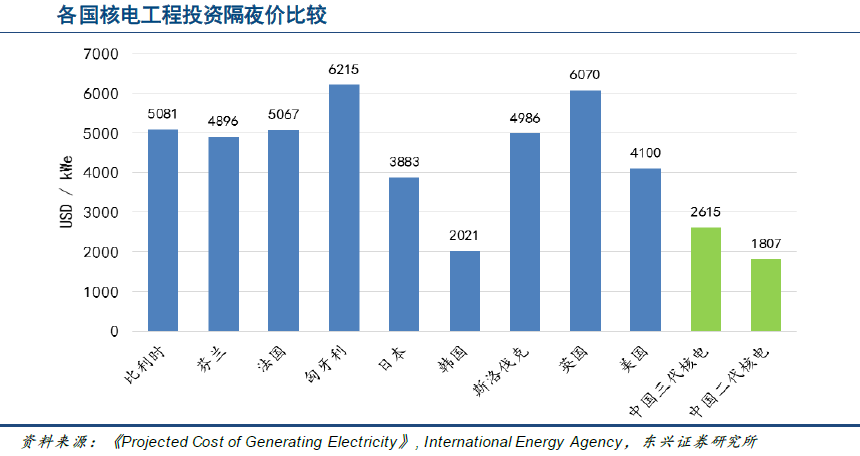

3.中俄簽迄今最大核能合作項目,發展核電決心未變(東興證券)

6月8日,在中俄兩國領導人的共同見證下,中核集團與俄羅斯國家原子能集團在人民大會堂簽署了三份核能合作項目的框架合同。這是迄今為止中俄最大的核能合作項目,上述一攬子簽署的合同總金額超200億元人民幣,項目總造價超千億人民幣。

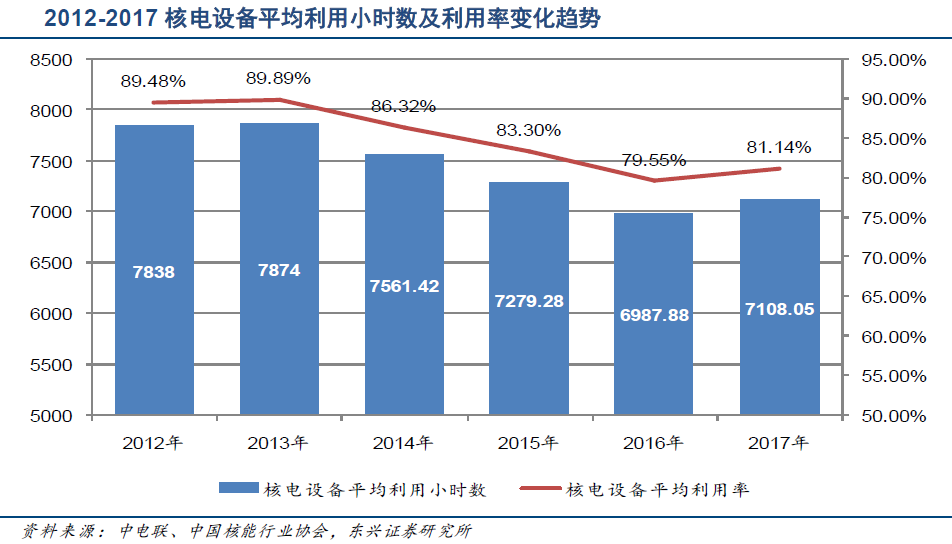

東興證券認為,在當前擴大內需、發展高端裝備制造業的大環境,以及全社會用電需求不斷增長的大背景下,核電擁有非常強的社會需求和發展空間。但由於三門1號AP1000機組遲遲未能建成,導致2016年以來商用堆新項目零核準,核電發展速度大幅減緩。作為中俄合作項目的田灣3號機組2012年12月27日開工,實現了福島核事故後我國核電新項目破冰。此次與俄羅斯簽訂框架合同,證明國家發展核電決心未變,旨在通過對外合作方式推進核電產業發展。

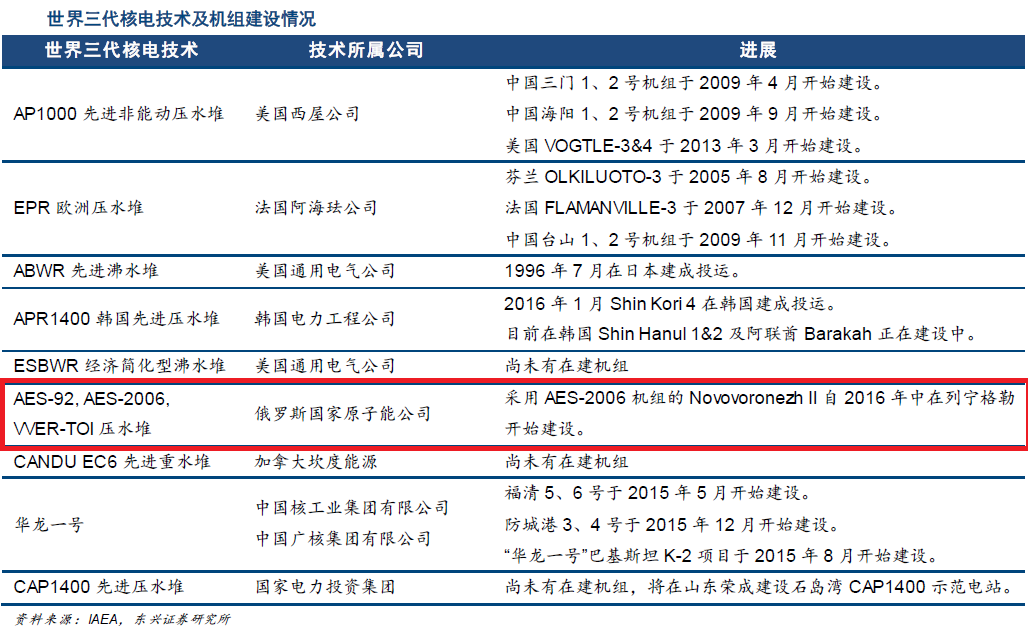

東興證券指出,我國與俄羅斯核電合作已有成功典範,田灣1-4號機組均采用俄羅斯VVER-1000核電機組,1-3號機組已投入運行,4號機組將於2018年底建成。田灣2號機組在2017年世界核電運營者協會(WANO)綜合指數為100分,在世界VVER系列核電機組中排名第一。

俄羅斯核電產業非常發達,形成了自主的VVER系列機組,其中VVER-1200可以滿足三代核電安全要求。此次簽訂框架協議的田灣7、8號及徐大堡項目未來將建設VVER-1200機組。

東興證券認為與俄方多年的合作經驗以及采用經過驗證的技術,將有助於加快中俄雙方設計對接、現場完成準備工作以及設備制造商消化技術要求,最終實現項目快速啟動。

雖然此次簽訂框架合同是從俄羅斯引進核電技木,但合同額200億相對項目總造價超千億僅僅不到20%,在新項目執行中受益程度最高的還是我國核電產業鏈上各企業,尤其是占總造價近50%的裝備制造領域。田灣3、4號機組核島設備國產化率達到15%、常規島與B0P設備國產化率達到98%。東興證券認為經過參與田灣1-4號機組供貨,我國核電裝備制造商已具備為VVER系列機組供貨的能力,在VVER-1200機組建設中設備國產化率將進一步提升。

中俄簽訂核能合作框架合同,標誌著國家發展核電的決心未變,田灣1-4號成功經驗以及采用經過驗證的三代核電技術,為項目順利執行增加了保障。東興證券認為有兩類公司將受益,一是中核集團旗下上市公司中國核電(601985.SH),二是核電裝備制造業龍頭東方電氣(600875.SH)、上海電氣(601727.SH)。

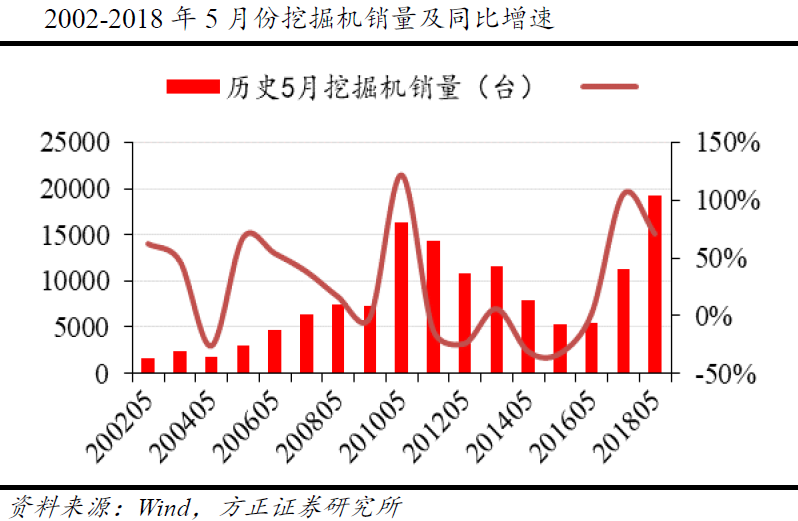

4.挖機銷量持續超預期,工程機械龍頭業績彈性可期(方正證券)

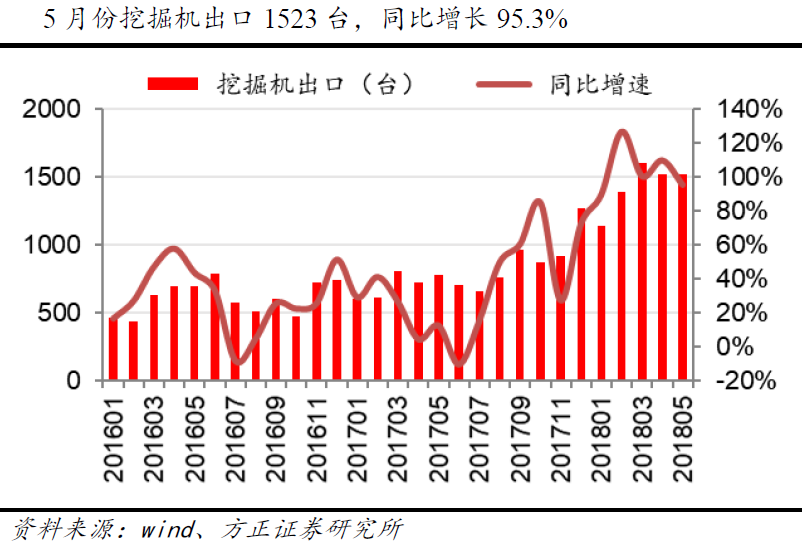

日前,中國工程機械工業協會公布了5月份挖掘機銷量數據。2018年5月,挖掘機國內外共銷售19313臺,同比增長71.3%;2018年1~5月,挖機銷量合計105935臺,同比漲幅60.2%。

方正證券指出,在宏觀經濟悲觀預期下,挖機月銷量仍不斷創新高,這說明工程機械行業與宏觀經濟存在“剪刀差”。未來三年,在更新需求托底的基礎上,隨著工程機械滲透率的提升、出口占比不斷加大,行業格局優化,龍頭企業報表修複彈性大,有望超越周期。

2018年前五個月,挖機銷量合計已突破10萬臺,目前下遊需求仍比較旺盛,個別型號處於缺貨狀態,預計6月底缺貨會得到緩解,在挖機月銷量持續超預期以及下遊需求不減的基礎上,判斷全年挖機銷量會超過18萬臺。

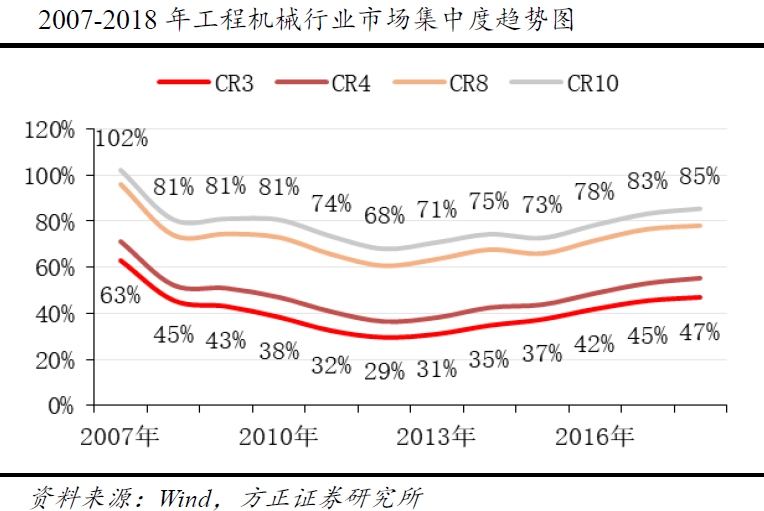

方正證券指出,2018年5月,國內龍頭企業三一、徐工、柳工的挖機銷量分別為4331臺、2501臺、1284臺,同比增速分別是91.55%、105%、73.28%,均高於行業平均增速71.3%,行業集中度從2012年開始觸底回升,截止目前,CR3=47%,CR4=55%,前四家企業已經占據半壁江山,CR10達到了85%,龍頭企業市占率提升,市場格局進一步優化。

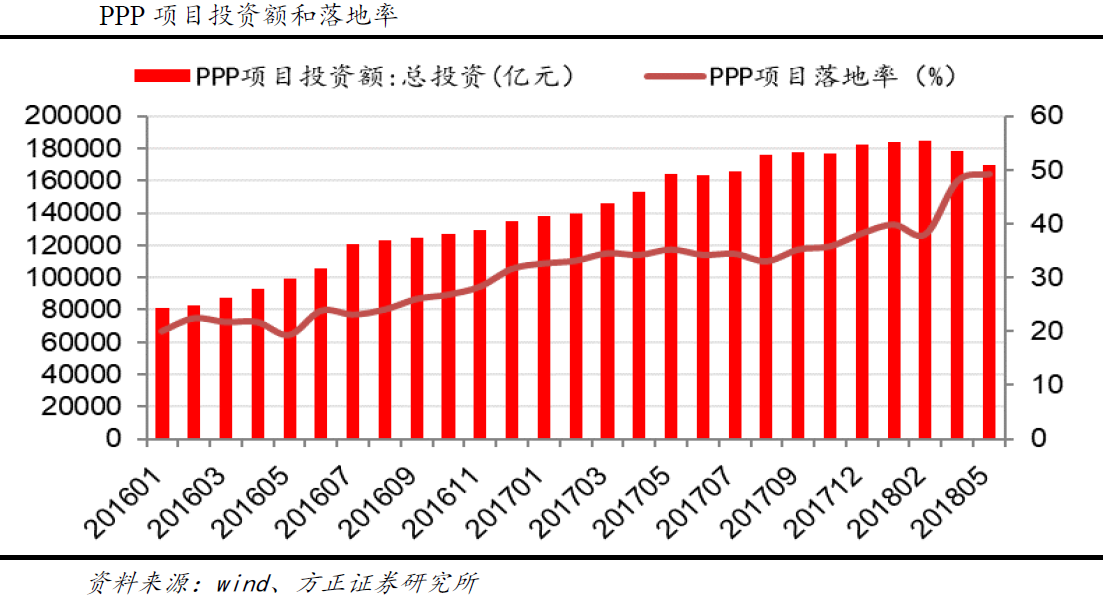

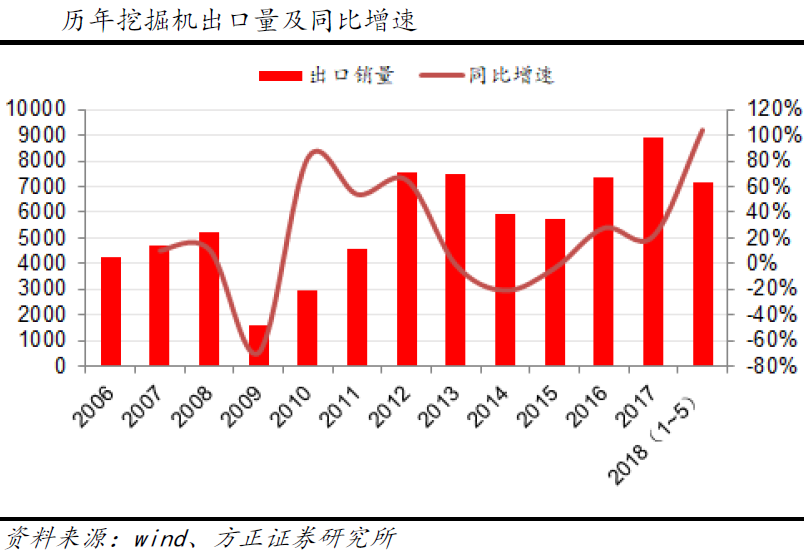

方正證券認為,在更新需求托底的基礎上,基建和出口不斷帶來新增量。存量因為環保和機齡兩方面原因,進入為期5~6年的更新換代期,更新換代需求仍是需求主力,它保證了增長的平穩性。同時,基建方面,雖然無法從房地產開工層面解釋挖掘機銷量的超預期,但是值得關註的是新增PPP項目受限制,但存量PPP項目逐步落地,PPP落地率在提升,存量的PPP落地項目帶來了挖機的新增需求,而且出口銷量不斷創新高,在更新需求托底的基礎上,基建和出口不斷帶來新增量。

方正證券以國內宏觀經濟平穩下行為前提,判斷工程機械龍頭企業未來3年有望保持凈利潤快速增長,主要原因是:①隨著人工替代,工程機械滲透率持續提升;②存量因為環保和機齡兩方面原因,進入為期5~6年的更新換代期,更新換代需求保證了增長的持續性;③出口持續增長;④龍頭企業受益報表修複、行業競爭格局優化,盈利彈性巨大。

按照估值由低到高的順序,方正證券強烈推薦柳工(000528.SZ)、徐工機械(000425.SZ)、三一重工(600031.SH)、恒立液壓(601100.SH)、中聯重科(000157.SZ)、艾迪精密(603638.SH)、浙江鼎力(603338.SH)等整機和核心零部件龍頭企業。

5.微信小程序加速發展,移動廣告市場又添新增長點(中泰證券)

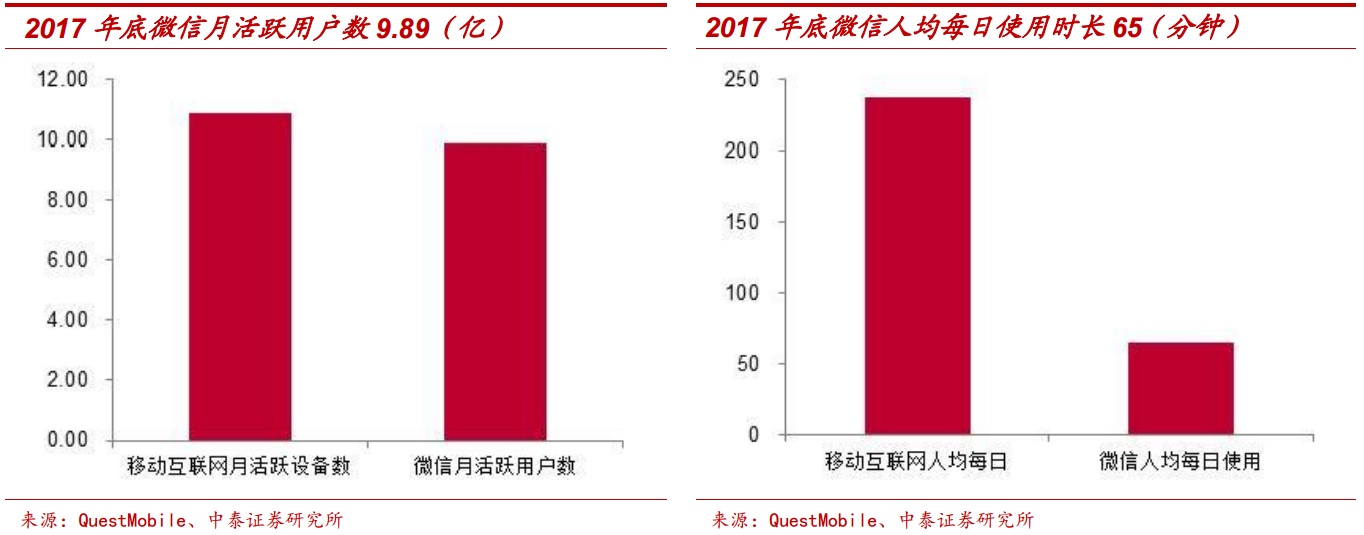

流量紅利期接近尾聲,存量博弈愈演愈烈,微信小程序應運而生。中泰證券指出,我國移動互聯網設備約11億臺,微信日活用戶已超10億,移動流量紅利的天花板逐漸顯現,市場進入存量博弈,即爭奪用戶使用時間。中泰證券認為,移動互聯網服務的本質為使人們的衣、食、住、行等需求更為便捷,因此在用戶存量博弈時代,囊括各類APP主要功能的微信小程序應運而生。

目前已經上線的小程序超過58萬個,基本包含了用戶使用頻次較高的輕APP。小程序中遊戲和工具類占比較高。遊戲類小程序主要以休閑小遊戲和社交遊戲為主,其數量在Top100小程序中占比43%,工具類小程序用戶粘性較強,其數量在Top100小程序中占比32%。2017年小程序的MAU月均複合增速高達42%,中泰證券預估2018年小程序MAU雖有所放緩,但依然有望突破8億;其次,隨著小程序月活用戶數增長和小程序內容的不斷完善,微信有望進一步分流新聞資訊、數字閱讀、生活服務和手機遊戲用戶時長,估算2018年底微信每日人均使用時長有望突破90分鐘,再創新高。

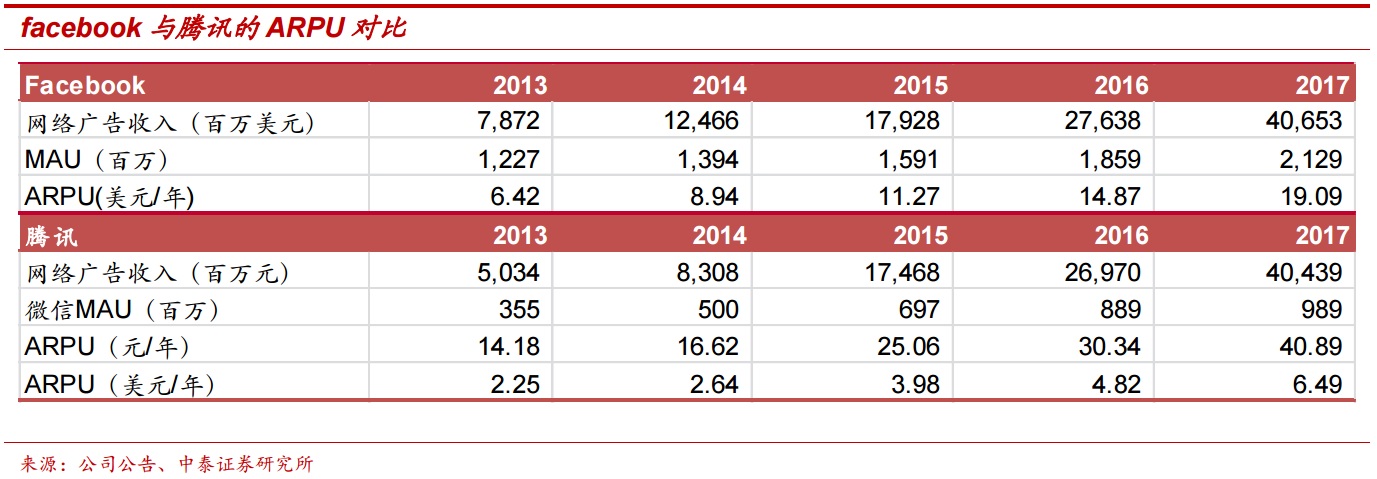

移動廣告市場持續高增長,騰訊有望通過微信再造一個移動互聯網生態圈,並適度將微信流量和用戶使用時間有效的轉化成廣告收入。2017年移動廣告市場規模高達2650億元,5年CAGR高達66.80%,移動廣告的發展趨勢毋庸置疑。中泰證券定義微信廣告生態為全場景、社交化的廣告生態。①全場景:微信具有可滿足移動網絡用戶所需的各種場景,同時小程序還具備打通線上和線下的功能。②社交化:微信強大的社交功能使得傳播更為有效,廣告轉化效率更高。通過與國外互聯網科技巨頭Facebook的比較,2017年Facebook的ARPU值幾乎是騰訊的3倍,所以中泰證券認為,在國內飛速發展的移動廣告市場,騰訊的廣告收入仍有較大的提升空間。

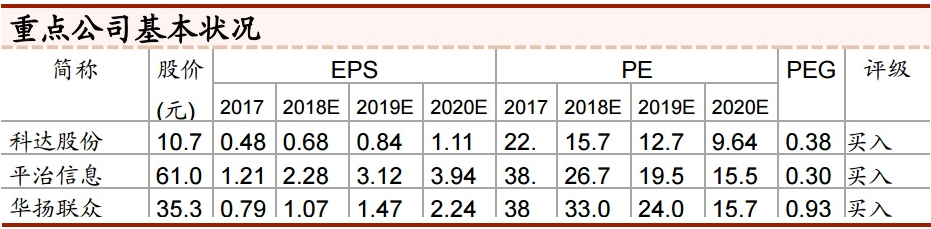

中泰證券認為,當前在微信流量加速變現過程中的受益方為騰訊廣告產業鏈相關標的,建議關註科達股份(600986.SH)、平治信息(300571.SZ)、華揚聯眾(603825.SH)。

Next Page