- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

聽精算師解讀稅延養老險新政

為解決中國老齡化社會的養老問題,經過近十年的努力,國家財政部、稅務總局、人力資源社會保障部、中國銀行保險監督管理委員會和證監會聯合發文,自2018年5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點,試點期限暫定1年。根據之前國家稅優健康保險的經驗,試點成熟後,總結經驗,然後會在全國鋪開。

解讀一:為何選取上海、福建、蘇州?

以下為之前調研分析的上海市、蘇州市以及福建省的人口數據情況,其中60歲以上人群占據總人口的比率。

由上圖可知,上海市與蘇州市的老齡化情況相當嚴重,福建情況相對較好。這三個地方具有相關代表性,有利於探索後續推廣經驗。

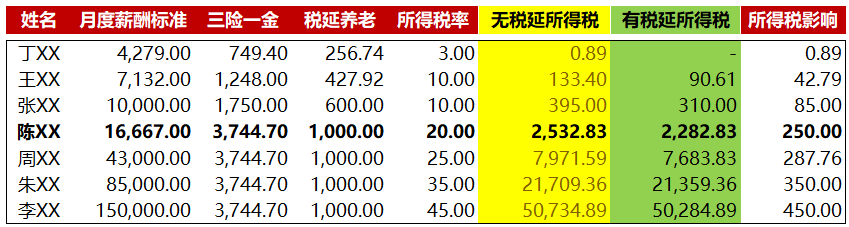

解讀二:何為個人繳費稅前扣除標準?

所謂個人繳費稅前扣除標準,就是指你用來買符合國家規定的商業養老保險產品的錢,可以在稅前扣除的標準。這部分上限按月收入的6%計算,最高不超過1,000元,也就是說買保險的這部分錢不用交個人所得稅;此外,由此產生的投資收益,也不用交個人所得稅;等到你要領取商業養老金的時候再繳納個人所得稅就可以了。

對於取得個體工商戶生產經營所得、對企事業單位的承包承租經營所得的個體工商戶業主、個人獨資企業投資者、合夥企業自然人合夥人和承包承租經營者,稅前可扣除部分也是按當年應稅收入的6%計算,最高不超過12,000元。

下圖方便大家有直觀的了解。

也就是說,當收入超過16,666.67元這個臨界值時,稅前扣除限額將是不變的;換句話說,1,000元就是我們的可享受稅延優惠的最高繳費水平。

解讀三:購買稅延養老到底影響多少所得稅?

為了說明清楚這一點,下面挑選了一些案例,進行測算對比:

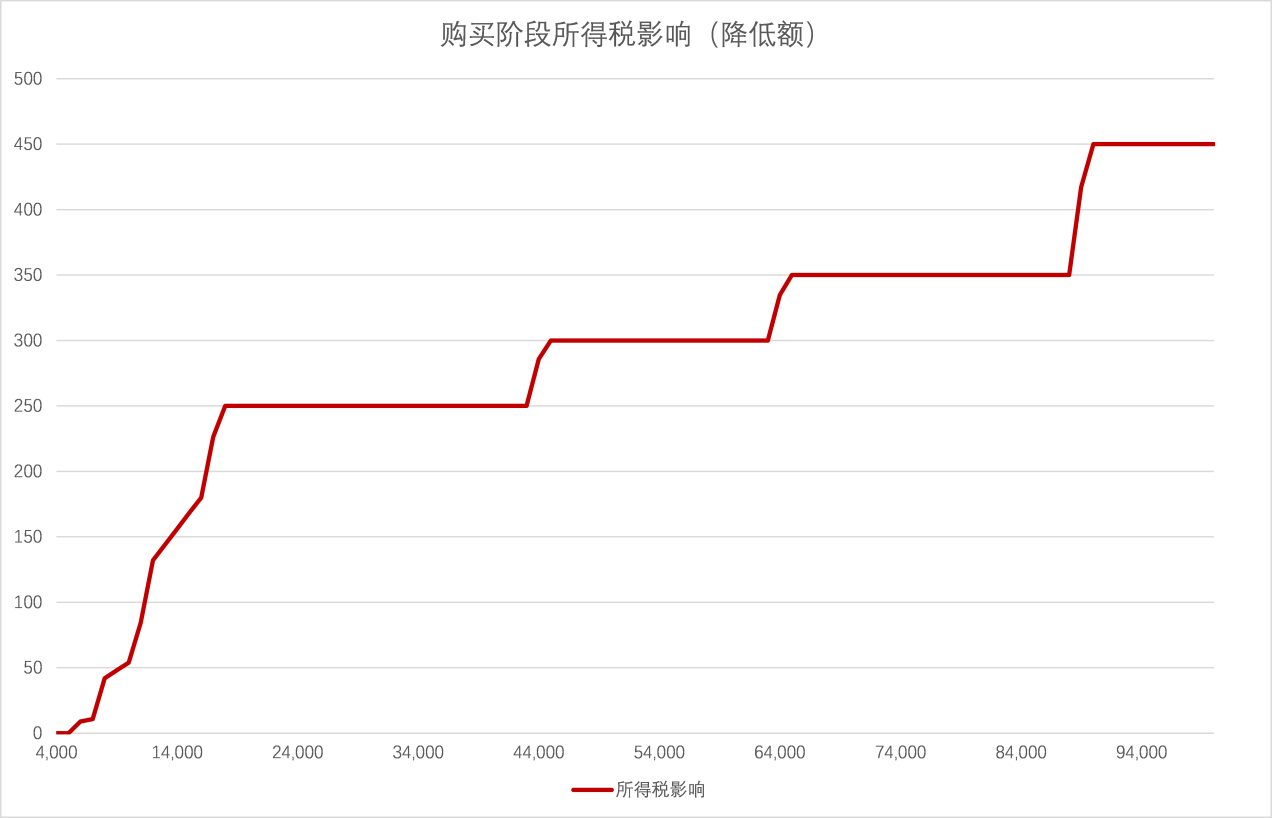

1、購買階段所得稅影響。

所以在購買階段,大致上月度所得稅的影響在0元至450元之間,折算為年度所得稅的影響在0元至5400元之間。

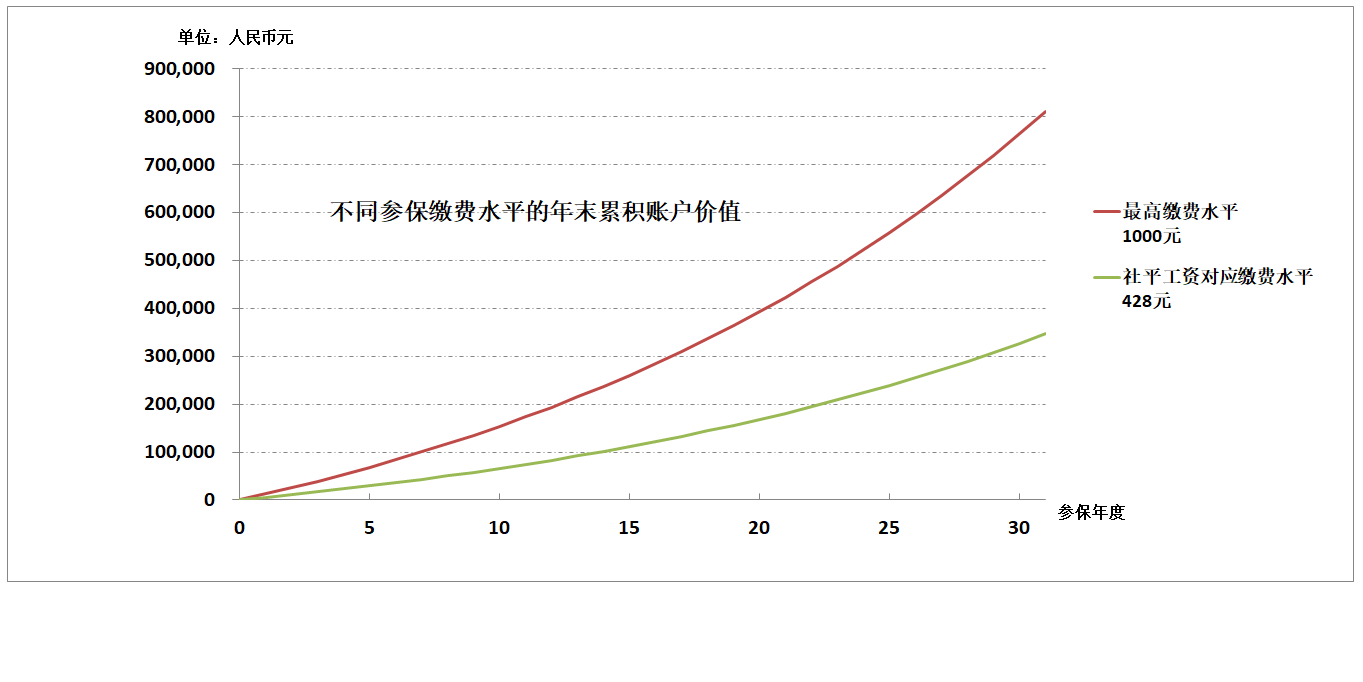

2、稅延養老金保險累積演示預測。

我們分別以最高繳費水平1,000元和社平工資對應繳費水平428元,以30周歲繳納,60周歲領取,采用4.5%作為累積利率,累積30年後的累積賬戶價值。

其中,選取4.5%作為累積利率,是參考了監管規定對於投資類產品的中等演示水平要求。另外,由於具體產品並未出臺,因此此處並未考慮產品的收費情況。

3、所得稅總體凈影響預估。

根據文件規定,領取養老金收入時候,延遲到此應交個稅=7.5%*領取的養老金。

我們假設:

職工30歲購買稅延養老保險,60歲退休;

不考慮工資增長以及稅款的時間價值;

賬戶按照4.5%利率累積;

退休時以累積賬戶價值一次性領取養老金,同時對養老金收入按照7.5%(75%*10%=7.5%)一次性繳稅。

若職工月收入為7,132元(2017上海市職工月平均工資),30年共可少繳稅1.54萬元,便於估算、退休時假設一次性領取養老金,則應繳稅額為2.61萬元,所得稅凈影響為+1.07萬元。

若職工月收入為20,000元(超過臨界值,按最高繳費水平計算),30年共可少繳稅9萬元,同樣假設退休時一次性領取養老金、則應繳稅額為6.09萬元,所得稅凈影響為-2.91萬元。

不過上述數據沒有考慮貨幣的時間價值,畢竟現在的1萬元和30年後的1萬元錢的購買力是不一樣的。

若在60歲時,用累計賬戶價值購買躉交即領的轉換年金,扣除個稅後可領取的養老金額估算如下(單位:人民幣元):

註:1、上表數據在60歲前以4.5%年複利預測個人商業養老資金賬戶凈值;

2、退休後領取的養老金以中國人身保險業經驗生命表(2010-2013)養老金男表、領取期以3.5%複利做預測;

3、同時沒有考慮保險公司產品的實際收費。

解讀四:能夠匹配稅延養老試點政策的產品在哪里?怎麽購買?

目前只是發布了試點政策,具體可匹配試點政策的產品還沒有,後續將由中國銀保監會提出“商業養老保險產品指引”、與財政部、人社部和稅務總局協商後再發布。保險公司將根據該指引開發配套產品。

所以請大家註意,目前市面上在售的養老金保險產品是不符合稅延養老金政策規定的!不可以享受個人所得稅遞延!

根據文件規定,個人達到國家規定的退休年齡時,可按月或按年領取商業養老金,領取期限原則上為終身或不少於15年。個人身故、發生保險合同約定的全殘或罹患重大疾病的,可以一次性領取商業養老金。

根據試點政策要求,未來的一年內,符合標準的保險公司根據監管指引開發稅延養老金產品,經監管部門批準後,才能上市銷售。

另外一個配套概念是個人商業養老資金賬戶,該賬戶將在中國保險信息技術管理有限公司信息平臺(簡稱“中保信平臺”)上登記,並做唯一性校驗,確保不會出現重複購買的情況。

個人購買符合規定的稅延養老保險產品、享受遞延納稅優惠時,需以中保信平臺出具的稅延養老扣除憑證為扣稅依據。具體操作流程如下圖:

解讀五:還有哪些後續相關工作?

1、中國銀保監會出臺商業養老保險產品指引,獲準的保險公司根據指引報批產品,然後產品上市。

2、試點期間,中國銀保監會和證監會制定銀行、公募基金類產品指引,指導相關金融機構產品開發。中國證券登記結算有限公司信息平臺與商業銀行、稅務系統對接。

3、試點結束後,個人商業養老保險賬戶投資範圍將把公募基金等產品也納入。

解讀六:稅延養老到底對大家有什麽好處?

1、國家將養老保險費從稅前工資中扣除,那麽應稅工資降低,應交個人所得稅也降低。這部分降低的稅的延遲繳納可以給大家帶來了增值的時間,也就是說以稅收延遲的時間為大家換來收益的增長。

2、國家推出稅延養老金,旨在鼓勵老百姓養成良好的儲備養老金的習慣,為未來的養老生活早做準備,以免出現“人還在、錢沒了”的情況。

不要小看這每月積累的小錢,從本文數據看出,退休時候而是一筆不小的錢。

(作者系全民雲科技總裁,曾擔任泰康養老和生命人壽總精算師)

Next Page