- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

萬達、富力…6家已獲反饋,房企IPO冰封七年再開閘?

來源: http://www.nbd.com.cn/articles/2017-08-16/1139177.html房企IPO冰封七年再開閘?

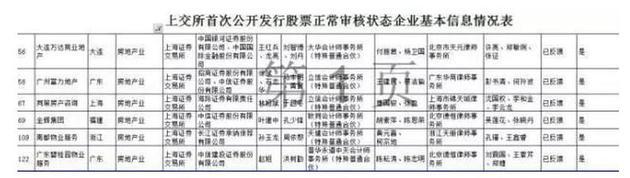

證監會網站公布的《發行監管部首次公開發行股票審核工作流程及申請企業情況》顯示,大連萬達商業地產、廣州富力地產、同策房產咨詢、金輝集團、南都物業服務和廣東碧桂園物業服務等6家房地產業公司IPO狀態顯示為“已反饋”。

8月4日,證監會網站公布的新一期名單中,又有兩家房地產企業——西藏新城悅物業服務、北京思源興業房地產服務集團位列其中,顯示狀態均為“已受理”。然而在另一份《上交所首次公開發行股票中止審查企業基本信息情況表》中,首創置業的審核狀態卻顯示“中止審查”。

投行人士介紹,IPO的審核工作流程分為受理、反饋會、見面會、初審會、發審會、封卷、核準發行等主要環節,已反饋離最終上市還有漫長的路要走。

資深投行人士認為,這幾家房企進入反饋階段,並不意味著房企IPO政策放松,主要由於房企IPO開閘與國家大的宏觀房地產調控的政策方向不一致。而且,正因為這幾年房企內地資本市場IPO受阻,才催生了房地產信托、基金的蓬勃發展。

房企上市之路屢屢受阻

從2010年1月“國十一條”出臺,證監會要求房地產公司IPO和再融資,都需要征求國土資源部意見,其開發行為需要住建部進一步檢查認定,實質上叫停了房地產企業的股權融資。

IPO之路充滿坎坷,因此借殼、重組上市便成為眾多房企“不得已”的選擇,包括金科地產、藍光發展、華夏幸福、綠地控股等企業均通過借殼的方式實現上市。

不過,2016年證監會修訂《重大資產重組管理辦法》,重組上市的審核條件相較於之前更加嚴格,大大提高了重組上市通過審核的難度。從2016年下半年開始,國家也陸續出臺了若幹更為嚴厲的房地產宏觀調控政策。近日,證監會年中監管座談會又強調嚴把發審質量關。從2016年至今,便再無房企借殼上市的成功案例。

財匯數據統計結果顯示,從2010年至今,只有兩家房地產企業在2015年12月成功在A股上市,分別是招商蛇口(融資481億元),新城控股(融資53億元)。境內房地產企業IPO基本停滯。

房企的增發、再融資等也一度被暫停。2016年7月,隨著監管部門對企業再融資行為的不斷收緊,房地產企業通過再融資募集所得資金的用途正在變窄。不允許房地產企業通過再融資對流動資金進行補充,募集資金只能用於房地產建設而不能用於拿地和償還銀行貸款。

房地產業內人士表示,前幾年房地產行業發展迅猛,很多房地產企業在運營、盈利方面均表現較好,符合上市融資條件。但由於未上市,其融資功能表現為零。一旦房企上市恢複,具備融資能力後,其投資能力將加大,有助於優化行業產業結構,或將加速行業重新洗牌。

行業銷售數據依舊亮眼

在上半年馬不停蹄地沖刺規模之後,7月份歷來是房企放緩銷售節奏、備戰金九銀十的“中場休息”時段。

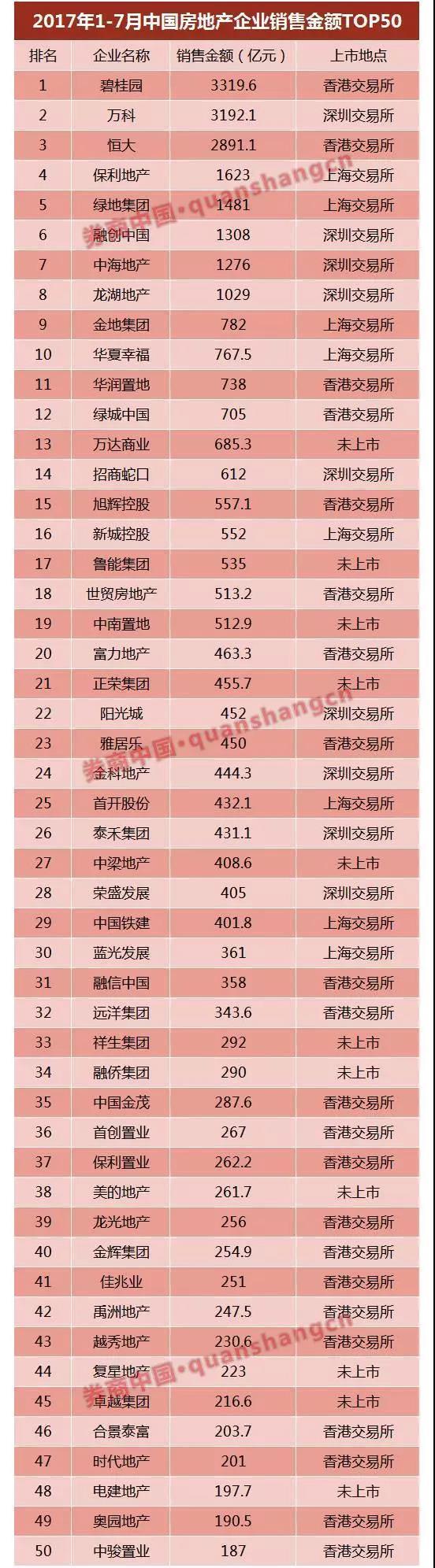

但即便單月銷售規模有所下降,在上半年火熱行情烘托下,2017年1~7月房地產企業銷售金額依然亮眼。

2016年,“恒萬碧”通過全年努力實現銷售金額突破3000億。但在2017年,碧桂園和萬科再度實現突破,僅用7個月時間便跨過3000億大關。

房地產行業屬於資本密集型的行業,融資能力對企業生存發展尤為重要。

記者統計發現,今年前7個月銷售金額前50名的房地產公司中,22家公司選擇了在港交所,9家在深交所上市,8家在上交所上市,還有11家公司沒有上市。

值得註意的是,在空前嚴厲的房產調控政策下,房地產行業整體依舊保持了不錯的增長。

海通證券將2017年數據與行業銷售歷史最高年2016和次高年2015年對比後發現,2017年1~7月行業銷售額數據較歷史最高點2016年同期增長18.9%;土地購置面積較2016年同期增長11.1%,較2015年同期增加2.5%;新開工面積較2016年同期增長8.0%、較2015年同期增長22.8%。

地產股看好自上而下機會

今年以來,港股市場內房股股價普遍大幅上漲,A股市場地產股股價表現平平。

財匯數據顯示,截至8月16日,A股共有129家上市房企(不含B股),今年以來僅42家公司上漲,多數公司股價不同幅度下跌,個別公司股價跌幅達50%左右。京漢股份、嘉寶集團漲幅分別達52.45%和50.51%。

值得註意的是,在A股上市房企中,除了招商蛇口(A+B股轉A股整體上市)和新城控股(B股轉A股)是在2015年上市,其余所有上市房企上市時間都是在2009年或2009年以前。

數據顯示,2016年以來,在涉及房地產業務的上市公司中,共有包括保利地產、東旭藍天、華夏幸福等32家上市公司實施了定向增發方案,合計募集資金為905.94億元。

值得註意的是,2017年1~5月房地產企業增發融資136億元,同比減少80%。

海通證券認為,地產銷售擔憂帶來周期整體回落,旺季銷售決定反彈能力。受三四線銷售回落影響,周期板塊上周四、五集體回落,地產藍籌超跌。8月下旬傳統推盤期到來後銷售能否回升將對市場情緒產生明顯影響,決定後續股價彈性。考慮地產藍籌本身業績鎖定性強(普遍鎖定2年20%左右複合增速),旺季推盤將對全年銷售和2018年業績帶來更大確定性。從集中度提升、公司治理、超跌等角度,繼續看好自下而上機會。

來源:券商中國 記者:陳冬生

Next Page