- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

新三板做市指數連跌23天創紀錄 尋底路遇各種低於預期

來源: http://www.nbd.com.cn/articles/2017-05-16/1106635.html每經記者 冷輝 王小璟 每經編輯 畢陸名

4月10日到5月11日,三板做市指數連跌23天,刷新了三板做市指數連續下跌的歷史記錄。自三板做市指數2015年3月18日正式發布以來,從未有過如此長時間連續下跌的情況出現。究竟什麽原因導致新三板市況再度惡化?《每日經濟新聞》記者采訪了多位專業人士。

越來越多的新三板企業奔赴IPO,提前布局至關重要。關註公眾號“NBD財訪”進入微信平臺,獲取最優質新三板公司董事長的深度訪談,在此前專訪的企業中,金宏氣體等公司的IPO申請已獲證監會受理,確成矽化等6家公司已進行IPO輔導。

多因素疊加致指數下滑

東北證券新三板研究中心總監付立春對《每日經濟新聞》記者表示,如此長時間的持續性下跌並不意外,有著多方面的原因:首先,無論是創新層股票還是做市股票,這些“績優股”2016年報情況不如預期,落差比較大;其次是“精選層”等政策預期並未如期而至,投資出現了波動;再一個就是整體監管環境趨嚴、去杠桿明顯、市場的流動性收緊,不僅是新三板市場,A股、債市、房市等都在跌,新三板也受到波及。

付立春還特別提到,做市板塊的凈利潤2016年同比下滑了20%,加之不少優質的做市企業因為IPO等因素轉為協議轉讓,從三板做市指數成份股、做市板塊中離去,也影響了做市板塊的整體行情。

南山投資創始合夥人周運南表示,擬IPO集郵、扶貧集郵、“精選層”等概念炒作暫告段落,以及主板整體下跌等外圍的影響,是做市板塊下跌的兩個重要原因。

另外,周運南補充到:一是不少優質做市股票紛紛轉為協議轉讓,進而退出做市指數成份股;二是政策預期逐漸減弱,從去年底、兩會期間、五一期間等時間點,預期政策遲遲沒有落地;三是年報“變臉”太多,很多公司的業績大幅縮水甚至突然虧損,更嚴重的是,年報甚至無法正常披露。以上這些因素共同導致了市場整體下滑。

一家東南地區大型券商的新三板首席研究員告訴記者,年報披露、業績被證偽,政策進度不達預期,監管去杠桿、A股下跌等多個因素都是三板做市指數下跌的原因。上證指數近期也有19個交易日連續低開,新三板之所以連反彈都沒有,是因為市場流動性較差,在這個情況下不會有人“接飛刀”。而且做市板塊的跌法往往是“一步到位”,因為投資者只能和做市商做對手盤,還不設漲跌幅,沒有博弈空間,往上拉股價只會帶來更多拋盤和踩踏。

市盈率已不足22倍

在23連跌之前,三板做市指數也經過了一輪大漲。今年1月19日至3月28日,三板做市指數從1091.88點上漲至1162.23點,上漲70.35點、漲幅達6.44%。這是自2016年以來,三板做市指數出現的最大漲幅,創出近9個月以來的最高點。就在大家都認為市場終於要脫離底部的時候,三板做市指數又用23連跌為這場短暫的上漲行情畫上了句號。

《每日經濟新聞》記者發現,2016年至今,三板做市指數曾有過兩次行情低點,分別是去年9月1日收盤的1075.94點和12月20日的1082.92點,此後都迎來了15天左右的反彈,分別上漲了22.69點和32.51點,幅度分別為2.11%和3%。目前,三板做市指數在1090點一線,接近此前兩次的歷史低點。

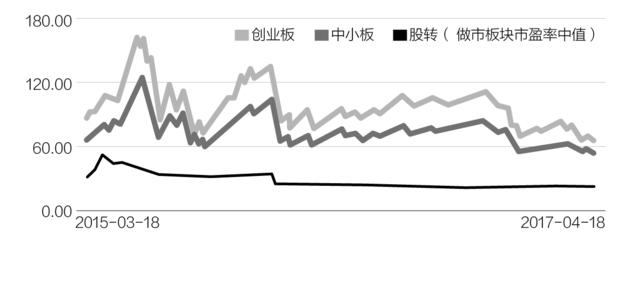

股價漲跌的本質是估值的變化。記者還發現新三板做市板塊的市盈率中值同三板做市指數表現出高度同步的特征。

從做市板塊市盈率中值(剔除負值)來看,2016年以來的最低點出現在去年12月15日,做市板塊的市盈率中值為21.37倍。而截至今年5月12日收盤,做市板塊的市盈率中值為21.81倍,不足22倍,距離歷史低點相差不多。部分行業平均市盈率(剔除負值)甚至跌破20倍,比如電信業務、房地產行業的平均市盈率分別只有15.4倍和17.8倍。

比較新三板做市板塊與創業板、中小板的市盈率中值,盡管做市板塊的市盈率在逐漸“變貴”,但截至5月12日,也僅有創業板的3.3折和中小板的4折。2016年末到2017年初,做市板塊之所以相對於創業板和中小板在“變貴”,一方面是因為這段時期三板做市指數持續上漲,另一方面則是後者在擠壓泡沫、整體市場估值回調。此消彼長,做市板塊與後兩者之間的估值差距相對縮窄,未來如有創業板、中小板繼續回調等因素,二者之間估值差距仍有可能繼續縮窄。

一家華南知名券商的新三板做市部門總經理對此表示,不少優質做市股轉為協議轉讓或停牌,拖累了三板做市指數表現。目前1090點的位置、做市板塊22倍不到的市盈率中值,從歷史的角度來判斷是否低位不太適合,畢竟這個歷史太短。但這個位置肯定不能說高,說已經到了底部也難下判斷。而A股有可能會再度下跌,也會對新三板產生影響。

不過該人士同時提到,對於機構來說,該入場還是會入場。目前的位置不乏基本面穩固、經營發展良好的企業,估值也不高,機構還是會進行一些布局,挑挑揀揀也會有一些不錯的標的,就像A股“熊市”中的“漂亮50”。而如果制度改革提速、預期政策落地,比如再分層政策落實的話,那些有望進入新的層次且業績優良的企業估值會得到進一步提升。

結構性機會仍存在

23連跌之後是否可以說市場已經見底或者接近底部了呢?投資者又該如何布局?

付立春對於前者的回答是“沒有”。付立春告訴記者,去年至今,從總體的行情上來看,市場交易量並不是特別的大。特別是做市成交的量,處於一種比較冷清的狀態,這種情況可能還會長期存在。新三板二級市場無論是漲還是跌,都是需要價和量的配合,如果沒有量的支撐,跌也跌不動,漲也上不去。二級市場的狀態現在是一種低位、低量的平衡,短期之內很難改變。

付立春還表示,某些板塊和概念還是會湧現,類似“精選層”等預期的脈沖式行情,在今年可能還會有。除了集合競價和大宗交易,7月1日實施的投資者適當性管理辦法、創新層審計新規,這些政策推出和實施對市場都會產生一些正負面的影響。

另外,上述券商研究員也表示,就目前市場狀況而言,是否是底部“不好說”。新三板不像A股,不宜拿A股的點位、支撐位等技術指標直接套在三板上,兩者之間的交易制度、流動性不一樣,能看的只有市盈率。目前,市盈率確實到了之前的低位水平,但如果炒短線,結局並不好說,很可能會“踩雷”。

“我個人感覺還沒跌完,投資者的情緒很差。”該人士同時稱,整體市場大環境不是很好,政策預期落空。先撇開這些不談,僅從基本面來看,2016年的財務狀況表現不佳,下降得很快,也許會導致大家對2017年的預期打個“折扣”。業績“變臉”對投資者的傷害很大,三板企業又不像A股企業抗風險能力強。仔細觀察,其實做市指數漲跌幅不算太大,主要還是底部有一些IPO概念股等結構性機會在帶動。

周運南的看法也類似。他說做市板塊是否到了底部,取決於新三板二級市場流動性的狀況。如果政策能及時跟進,市場流動性好轉,那麽可能底部為時不遠;如果流動性保持目前的狀況,那麽以目前三板做市板塊21~22倍之間的市盈率中值來看,還是不算低。

同時,周運南認為對投資者布局優質個股來說,目前可能是機會大於風險了。一是年報的“雷”已經炸得差不多了,二是很多集郵概念股和“精選層”概念也回調到底部了,三是交易制度改革的政策預期又逐漸明朗化。

Next Page