- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

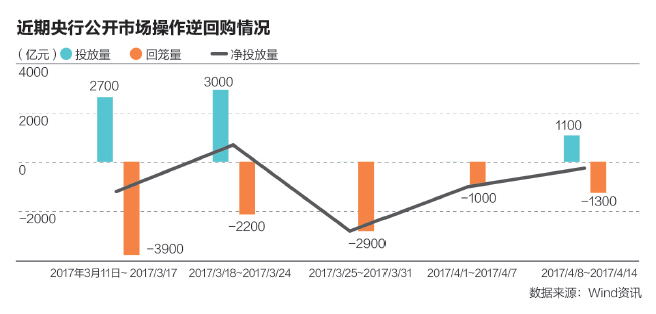

央行時隔13日重啟逆回購 但4月資金面仍承壓

在連續13天暫停公開市場操作(OMO)”排水”之後,央行於4月13日重啟逆回購,向市場凈投放700億元。

分析人士稱,隨著MLF(中期借貸便利)集中到期、繳稅壓力等因素疊加,資金面在4月仍將承受一定的壓力。而央行對維持資金面穩定的操作也需要更加頻繁,以加強市場利率的穩定性。

重啟逆回購 凈投放700億

據央行網站公告,本周四,在發放PSL(抵押補充貸款)839億元的基礎上,央行以利率招標方式開展了1100億元逆回購操作,包括700億元7天逆回購、200億元14天逆回購、200億元28天逆回購。當日有400億元28天逆回購到期,凈投放700億元。另外,同日有2170億元MLF到期。

中信建投宏觀與債券首席分析師黃文濤表示,央行重啟逆回購在意料中。受2~3月央行在公開市場大幅回籠的影響,3月末逆回購余額僅剩2900億元。截至4月12日,央行連續暫停公開市場操作,被動回籠1700億元,逆回購存量進一步下滑至1200億元。

“低額的存量以及不頻繁的操作,影響逆回購利率作為資金市場最重要的政策利率的地位。”黃文濤表示,由於公開市場操作仍然是央行主動調節資金余缺的重要工具,重啟逆回購有其迫切性。

與此同時,“在巨大資金壓力下,央行開展PSL操作符合需要,後續公開市場操作的頻率和力度也都將明顯加強,以緩和資金面壓力。”他稱。

不僅如此,黃文濤認為,央行將大概率續作MLF。

他指出,從央行各類貨幣工具余額來看,截至3月末,OMO+SLF+MLF+PSL余額為6.64萬億元,以MLF和PSL為主,總量較1月末下降了0.77萬億元。但2月外匯占款盡管降幅縮窄,卻仍在持續下降中,基礎貨幣缺口持續擴大。在缺乏降準預期的情況下,新興貨幣政策工具是補充流動性的最重要手段。

此外,隨著二季度進入到利率債凈融資高峰期,考慮到資金面過度波動並不利於國債和地方債發行,央行對維持資金面穩定的操作也需要更加頻繁,加強市場利率穩定性。

債市方面,央行重啟逆回購緩和了資金緊張情緒,10年期國債期貨明顯走高,現券市場也有好轉。黃文濤認為,在二季度經濟下行壓力顯現,通脹維持低位的情況下,盡管央行放松的概率不大,但貨幣政策態度有望更為溫和,還是以穩定為主。尤其是4~5月,資金面對債市的制約作用將出現邊際改善,短端利率存在下行空間。

從周四資金面情況來看,隔夜Shibor(上海銀行間同業拆借利率)漲2.45個基點,報2.4130%;7天期Shibor跌0.65個基點,報2.6566%;1個月期Shibor跌1.16個基點,報4.0016%,為連續13日下跌,並創2月14日以來新低;3個月期Shibor跌0.22個基點,報4.2631%,亦連續13日下跌,創2月20日以來新低。

4月資金面壓力仍然較大

不過,分析人士認為,在繳稅壓力、MLF集中到期等因素疊加之下,4月資金面面臨的壓力仍然比較大。4月中旬,將面臨4000億~5000億元的繳稅壓力;4月13日與18日則分別有2170億元和2345億元MLF到期。

另一方面,來自監管政策的收緊也決定了資金面”松不得”。

4月10日,銀監會發布《關於銀行業風險防控工作的指導意見》(6號文),提出了對十大類風險的具體防控要求,同時發布了《關於開展銀行業專項治理工作的通知》(46號文),要求銀行自查”監管套利、空轉套利和關聯套利”,自查範圍涉及多項銀行近年來普遍存在的套利和規避監管行為。

海通證券首席經濟學家姜超表示,銀行監管加強,金融去杠桿延續,需要關註政策執行力度;利率債短期承壓,但中期仍有機會,信用債則需謹慎、防範風險。

華創證券首席債券分析師屈慶表示,監管收緊是慢變量,影響也將偏中長期,且限定了整體的市場環境。

他認為,在監管已經趨嚴的背景下,新的政策條例並不會引發市場的大幅反應(監管方向已經在預期內),但是在監管落實的過程中,資產端的拋壓對債市的影響將逐步顯現。

“需要關註的是,在目前經濟基本面和通脹數據並沒有明顯拐點變化的階段,資金面和監管依然是影響市場的最主流因素,監管趨嚴大背景下市場基調已經確立,債券市場很難出現大的機會。”屈慶稱。

在姜超看來,整個2017年仍需防範流動性風險。“2016年四季度央行貨幣政策收緊,貨幣基金贖回導致的資金緊張和債市調整記憶猶新,今年流動性風險防控仍是金融去杠桿下需要關註的重點。”

Next Page