- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【聚焦營改增】“營改增”對酒店後臺系統影響如何?

來源: http://www.yicai.com/news/5012032.html我們此前細數了一下“營改增”對PMS(酒店業務管理系統)的影響,影響主要體現在“價稅分離”這個關鍵點上。

今天,我們來看看“營改增”對酒店的後臺系統會帶來哪些影響呢?

增值稅相對於營業稅,除了“價外稅”和“價內稅”的差異,還有非常重要的一點:增值稅是對於產品或服務的增值部分納稅。

也就是說,酒店日常經營的很多進貨、能源、餐飲原料是可以抵扣稅款的。這樣就需要酒店的後臺庫存、采購系統,能夠準確地對供貨商報價、入庫商品的價格、稅率等進行管理和展示。

換言之,不僅酒店的前臺管理系統需要“價稅分離”,後臺庫存、采購系統,同樣需要“價稅分離”,這樣一方面便於酒店計算進項抵扣稅款,另一方面在酒店內部領用、調撥等環節,都可以按照凈價來流轉。

後臺系統“價稅分離”主要體現在哪些方面呢?

我們來一一解析。

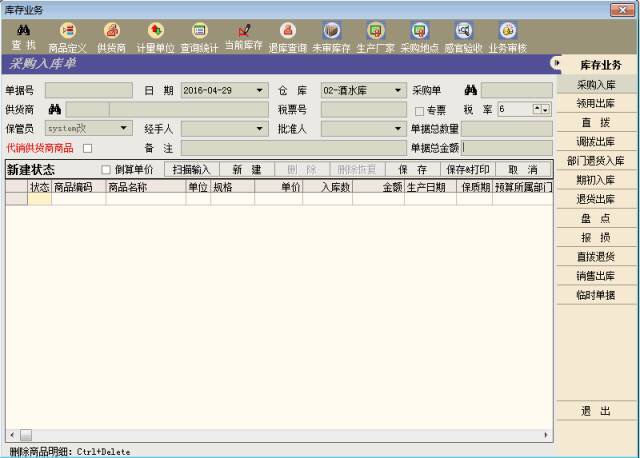

● 申購采購管理

在對物品的報價、申購進行管理的環節,應該能清楚地向相關人員展示供貨商的含稅價格(這是原先都具備的)、稅率、凈價、是否提供專票(後三項都是“營改增”後,新庫存、采購系統必須具備的)。

● 庫存管理

與申購采購環節類似,在進行入庫或直撥的操作環節,同樣需要向操作人員展示含稅價、稅率、凈價、是否提供專票這些內容,更重要的是,入庫、結存、部門領用、調撥等各個環節,都應該采用不含稅的凈價。

● 對於稅率的管理

考慮到酒店的供貨渠道比較複雜,各個供貨商對應的增值稅率各有不同,而且同一個供貨商供貨的不同類別的商品也可能存在不同的增值稅率,如下:

1) 稅率0%,有一些免稅的入庫商品類別。(肉、蔬菜等商品類別)

2) 稅率3%,一般性的中小企業(供應商),年營業額500萬以下的,能開具3%增值稅專票。(須由稅務部門代開)

3) 稅率6%,年營業額超過500萬的企業,能開具6%增值稅專票。

4) 稅率11%,酒店如果采購如交通運輸服務類的,比如用車服務等,一般類型適用的是11%。(交通商品類別)

5) 稅率13%,酒店如果直接從農村直采采購相關物品,適用13%稅率。

6) 稅率17%,一般性商品采購等,適用17%稅率。(商品類別)

為了便於酒店後臺管理人員操作,後臺系統應該可以對各個供應商不同商品類別的稅率進行配置和計算,並且在申購采購、庫存管理環節進行自動匹配。

還有一件事,在這里跟大家分享一下:

因為從2016年5月1日開始,酒店業全面施行“營改增”,那麽對於這一時間點前已入庫的商品,是不會有任何變化的,仍然按照含稅價格進行出庫或調撥流轉; 而對於 5月1日以後入庫的商品,將根據是否含增值稅、增值稅稅率,在單據審核後進行價稅分離。因此,在未來的一段時間內,庫存的出庫、調撥等環節中,商品會 存在含稅價、不含稅價兩種情況,請酒店在成本核算時務必註意。

(上述報告來自眾薈信息,其為國內首個酒店業全數據平臺。以“大數據+渠道+PMS”的創新模式,融合酒店行業大數據以及雲計算技術,通過三大事業板塊打造從雲PMS、渠道直連到數據增值服務的系列產品,打通酒店行業的信息通道基礎建設和行業數據鏈生態建設。)

Next Page