- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

以史为鉴——A股市场重组光环炒作的背后 ruibeier

http://xueqiu.com/7106608333/43325573笔者按:本文选自2014年7月《中国A股白皮书》,原文地址:http://blog.sina.com.cn/s/blog_54a832620102uy…,谨以此文送给奋战在题材股炒作战线中的勇士们。

以下为选载的原文:

A股市场成立以来的这20多年,曾经无限风光过的资产重组题材明星股是层出不穷,如郑州百文、达尔曼、亿安科技、中科创业、银广夏、数码网络、水仙电器、广华化纤、鞍山合成、托普软件等等,他们当年都曾因为重组题材而得到大肆炒作,股价一度暴涨十倍甚至数十倍。但无论它们怎么闹,无论股价被炒多高,最终都被证明一切只是浮云,他们的下场要么是带上ST帽子被实施特别处理,要么就是被摘牌退市。而A股市场这20年来,真正通过产业整合、资产重组,进而脱胎换骨变身优质上市公司的几乎凤毛麟角,也就是通过资产重组、产业整合能真正获得成功的比例,在这个重组群体里不足百分之几。但A股市场对重组题材股的炒作力度之大让人瞠目结舌,也引得中小投资者趋之若鹜的奔向这一题材概念的炒作。为此,A股市场一度涌现出为数不少的资产重组题材概念炒作的典范,这其中的一些“佼佼者”如广华化纤,曾用名:欧亚农业,英豪科教、ST英教、华圣科技、ST华圣等,他在A股市场上为资产重组题材概念的炒作树立了“标杆”、缔造了“辉煌”的历史,搞“高科技农业”、“荷兰花卉引进”,又“进军教育产业投资”,无一不是能让市场能焕发激情的重大题材,即使退市灭亡前,还由香港“资本玩家”关百豪在其身上表演一出资产收购的闹剧,关百豪信誓旦旦的声称“处理完ST英教的不良资产及债务重组后,他会利用自身的实业平台使ST英教进行业务转型”。但是,随着公司所涉及项目的一个又一个失败,公司已彻底“瘫痪”,因为连续巨亏,被迫暂停上市,旋即又被彻底终止上市。ST英教的被处死完全是咎由自取,其财务情况恶劣到极点,2002年度和2003年度的每股收益分别巨亏1.0元和 0.85元。2004年的前三季度仅实现主营收入259万元,净利润亏损4518万元,净资产负2.2亿元,借款5.16亿元,资产负债率141%。但就是这样的垃圾公司,却不断得到市场恶性炒作,股价几十倍的上涨,还吸引了无数中小投资者蜂拥而入。其实当时A股市场上比“ST英教”更有收购价值的壳公司无数,但是在ST英教上却偏偏能连续搞出各种花样翻新、题材各异的一系列“产业重组整合”故事,其真实目的并不完全是一场资本市场上的游戏,其背后还有着很多深层次不可告人的目的,但这场戏演的太过逼真、太惟妙惟肖,以至于骗过无数中小投资者。发生在ST英教身上的这个案例,真应该作为后来投资者对自己加强风险教育的教材:ST英教的前身是广华化纤,作为“历史遗留问题”股于1993年上市,95年因行业发展问题及管理不善造成大量劣质资产。1998年10月,资本玩家杨斌带领陈忠联入驻,引进“高科技农业及荷兰花卉引进”,公司名称由“广华化纤”改为“欧亚农业”。因为杨斌自己是外籍身份,他个人控制的公司又是外资身份,无法直接在国内IPO融资,所以他开始琢磨在A股市场进行"买壳上市“的可能性,他遇到广州从化“英豪学校”的创始人陈忠联后,两人看上的“壳”就是广华化纤。杨斌通过陈忠联控制的“从化市博大”和“英迈尔实业”两家公司受让广华化纤5202万股的国有法人股后获得控股权,然后引进荷兰花卉、 蔬菜种植等农业项目,为此公司于1998年10月更名为“欧亚农业”,杨斌因为外籍身份,所以只在公司担任董事,而对资本市场的游戏规则还不熟悉的陈忠联任欧亚农业的董事长和总经理。1999年陈忠联操控欧亚农业收购自己创办的英豪学校资产,于是“欧亚农业”开始更名为“英豪科教”,从此公司主业增加了时髦的“教育产业投资”。与此紧密配合的是公司1998、1999年度业绩分别“做”到0.65元和0.88元,年度分配方案也极为优厚,虽然公司因为没有真实的钱可以给股东派发现金红利,但这两个年度分别推出10送10和10送6的送股方案,彻底让市场为之疯狂,股价累计暴涨10倍有余。杨斌在与陈忠联合伙买壳进驻广华化纤的同时,杨斌自己的地产项目(荷兰村项目)也于同期在沈阳动工兴建,初期投资预算18亿,主要资金来源为银行融资,巨大的资金缺口促使杨斌把所谓的高科技农业项目包装到香港上市,也简称“欧亚农业”,顺利融资6.8亿港元。但2002年10月一封中国证监会致香港证监会的举报信,让杨斌东窗事发并锒铛入狱。失去了杨斌的造假配合后,英豪科教也突然宣布主业遭遇变故,从此拉开英豪科教走向没落的序幕。陈忠联和杨斌走到一起,两者都是为了钱。陈忠联于1993年通过教育储蓄金模式创办了广东英豪学校,也就是“家长存钱,企业运作,以商养学”的模式,然后待学生毕业离校时归还本金。1993年国内银行一年期定存利率高达10.98%,存信托公司的回报平均高达25%,所以开始阶段陈忠联通过把储蓄金存银行、信托来即可维持学校日常运转,但1996年后银行利率从10.98%直降到1.98%,加上信托公司陆续破产,英豪学校的运营资金产生缺口。在这种情况下,陈忠联与杨斌一拍即合,开始合伙把手伸向证券市场。在二人控制英豪科教后,陈忠联利用上市公司平台对外融资,举债2亿元收购英豪学校大部分教学和生活设施,然后用收购过来的资产转身再和英豪合作办学,由此帮助英豪学校暂过难关。2002年杨斌入狱后,联合造假的链条断裂,英豪科教败绩逐渐暴露出来,英豪科教的业绩也由此前的每股0.88元,滑落到2000年的0.26元、2001年的0.06元,接着随杨斌的入狱,英豪科教2002——2004年的三年里每股收益分别亏损0.85元、亏损1.0元和亏损0.68元。至此,陈忠联入驻英豪科教后没有从市场融来任何资金,因其2001年推出的唯一一次配股申请未获批准,后期陈忠联一直利用英豪科教的平台疯狂向银行贷款,最后借此成功的将上市公司彻底掏空。截至2004年9月,ST英教净资产负2.2亿元,短期借款5.16亿元,资产负债率141%,公司资产数次被强制转让、查封、拍卖,包括第一大股东从化市英豪博大持有的1.3亿法人股(占公司总股本29.77%),所以依靠陈忠联自己,让ST英豪实行扭亏已经没任何可能,公司走向死亡已是必然,但戏还没有结束,又一位资本高手隆重登场:2004年11月12日,英豪博大所持上市公司的1.3亿法人股,按每股0.05元、合计总价656万元的价格拍出,接盘者是香港富商关百豪,他以自己控制的电子港科技有限公司身份成功竞拍下这1.3亿股法人股。对关百豪收购严重资不抵债的ST英豪,市场很多人士百思不得其解,但关百豪的收购报告书中显示,“收购方在上市公司不良资产清理完成以及债务重组完成前,仅出于投资祖国内地法人股市场的目的”,可是深沪两市比ST英教有价值的公司法人股遍地都是,关百豪为何偏偏看上了ST英豪?根据资料查询,关百豪是香港股市上的传奇人物,其名下控制有三家香港上市公司,其曾在1999年收购时富投资(10),2000年入主实惠集团(0996.HK),继而再分拆时富金融(8122.HK)于创业板上市,只是这3家公司在香港市场都属于仙股(股价不足1港元);1997年曾为处于困境中的中建电讯融资22.5亿港元,1999年为时富先后集资四次,募资总额达9亿元,而这一切当时被市场认为是无法办到的,所以不少香港媒体更将他誉为“财技高手”。那么关百豪以656万元的代价收购ST英教到底为了什么?当时有明白人指出:“600多万买下30%的控股权,这在二级市场上要赚多少个600万啊?这机构真高明啊!”。也许是巧合,在关百豪接手ST英教的前一周,其公司股票已经开始反弹,拍卖成功后连续6个涨停,一个月时间股价累计涨幅达66%,而同期的上证指数仅上升了2.45%。确实,关百豪接手ST英教后,自始自终就从没露过面,也没有进入ST英教的董事会,他只派了两个人过来, 一个人是出任新董事长,另一个任总经理,但公司搬迁至新办公住所及召开股东大会时,只有这新任总经理露过面。2004年5月,公司接到上海证交所通知,由于连续三年亏损,公司股票暂停上市交易,后期公司则被彻底摘牌退市。当这一场让人眼花缭乱的重组舞台戏最后曲终散场时,留给“ST英教”,或者叫“ST华圣”二级市场投资者的是什么?是苦涩?愤怒?惆怅?这个可能只有投资者自己才知道。

其实A股市场上类似ST英豪这样的重组闹剧多到数不胜数的程度,我不否认确实会有绩差公司通过重组获得新生,但通过重组真正让公司成功转型并获得新生的案例实在是少之又少,那么原因何在?从上市公司本身角度讲,挂牌上市资格的本身是极有价值的资源,因有着可以从证券市场无成本融资的权利,多数控股股东宁愿让自己控制的上市惨淡经营,也不愿意轻易放手,除非遇到买家有雄厚的资金实力,能够让上市公司的控制人认为有大利益可图的情况下,它才会考虑将上市公司转手,否则它宁可维持。这样,多数绩差公司最后多是在经营业绩连年亏损,最后无计可施,直至面临摘牌退市的情况下才会选择重组,这种情况下有病乱投医,它无需过多考虑接手方的实际能力,它只关心自己手中即将失去价值的控股股权能变卖什么价格,因此时能套现出逃是其最大目的。对于接手方,其买壳借壳上市的目的,很少会有真正从上市公司发展角度去考虑,而是以控制上市公司平台后,然后利用这个平台进行融资、套现为主要目的,比如买壳方在成功取得上市公司控制权后,多数会打着优质资产注入的幌子实行增发再融资,然后控制人将自己手中劣质资产以较高的价格转卖给上市公司,这个资产转让过程其实已经让控制人取得巨大利益回报,同时也在极其隐蔽的状态下掏空上市公司。而这些劣质资产被高价注入上市公司后,对上市公司有何恶劣影响,这已经不再是控制人所想的问题,比如ST贤成的实际控制人,在通过资产重组取得控制地位后,控制人利用上市公司这个平台,通过高息集资、募资送股等方式从社会上骗取到过百亿的资金,一切的最后表明实际控制人是彻头彻尾的玩了一把空手套百亿白狼的好戏。从市场投资者角度讲,博重组是A股市场长期以来形成的一个顽疾,这其实是严重投机的心理在作怪。因为A股市场长期以来退市制度不严谨,管理层担心退市会造成大量投资者出现过大损失,所以从和谐的角度考虑,对绩差公司的所谓“重组”疏于管制,造成大量虚假重组行为泛滥,这一方面造成A股市场的重组题材非理性的恶性炒作,同时也令市场的投资心理出现畸形心态,最后的结果是让价值投资在市场上被遗弃,让炒作风在市场泛滥,好在最近以来,管理层开始对重组公司进行严管,并且多次出台类似《关于上市公司重大资产重组与配套融资相关规定的决定》的通知。尤其是2014年以来,有越来越多的重组行为被紧急叫停,涉及的原因多半是:涉嫌内幕交易被迫停止的,炮制重组闹剧为实际控制人套现的,大股东低位增持结束后开始发布重组预案的,也有因最后在资产评估和职工安置上无法谈拢而确实无法重组的,更有甚者是借助重组顺便两手准备的,比如重组方提前在市场买入目标公司股票,然后借助重组顺便炒作股票的,反正各种各样的情况都有。最悲剧的事情是,当交易所连续发布长油退市警告,并且指定了最后交易日后,还有数亿的资金趋之若鹜的抢在长油摘牌前退市前抢入其股票,因为有大批投资者还在做着期待ST长油未来能复牌的黄粱美梦。殊不知,拿央企的“免死金牌”当个赌注,但这一借口在退市长油身上可能不会再奏效,因为退市长油连续亏损三年之后,企业自己并没有急于通过财务手段来达到扭亏为盈的目的。相反,退市长油还突然借助巨额计提等手段来增加年度亏损额,最终净亏59亿,以至于让市场质疑这是不是在恶意退市?其实这已经表明其央企大股东是在彻底放弃ST长油,尤其是长油退市前后又被媒体挖出长油除了财务报表上披露的130亿外债之外,还有隐蔽的几百亿隐形巨额债务。而管理层这一年来正在着手实施加强退市制度的执行力度,加之面对负债数百亿的长油,对其合理处死是最好的解决办法。所以长油虽为央企第一退市股,但无论从自身角度,还是大股东的态度,以及政策面因素,都决定了长油已经没任何可能重新复盘的机会,但我们看到长油在退市整理期的30天里,在明知退市前的几天里还有数亿资金疯狂涌入长油去抢入股票,这真是一场悲哀。

也许有投资者会说:“我知道投资绩差股赌重组和复牌风险较大,但我会注意控制风险”。其实,这种刀口嗜血的风险是很难规避的,因绝大多数没有辨别能力的中小投资者最后都是成为这类“重组盛宴”的牺牲品。因极大多数投资者没有信息优势,几乎得不到内幕消息,其所能拥有的只是猜测和自己的臆造,多数情况下是处于盲人摸象的状态下,这些投资者没有资金规模优势,在不利情况发生后无力改变价格走向趋势。加上多数投资者自身在技术上止损能力不足,一旦这些题材股在题材兑现上出现闪失,很多投资者根本没有能力及时止损,多数是抱着侥幸心理意图通过死扛来熬过困难阶段,其结果就是越套越深,最后血本无归。当然,A股市场上确实有一批人专门靠赌重组获得了成功,如某些专做ST股的牛散,象ST长油的某个人持股大股东,其除了重仓持有ST长油外,他同时还重仓持有ST宏盛(600817)、ST珠江(000505)、ST炎黄(000805)、ST金泰(600385)等,他坦诚述说自己炒股十几年没亏过,主要就是买那些面临退市的股票,买入后就持有几年,然后坐等复盘,最后盈利至少都是翻倍。但是,在A股历史上对退市制度的执行贯彻力度不严谨时,依靠这些绩差公司的咸鱼翻身获取暴利的机会相对很大,可是因为这类咸鱼翻身的背后很多是虚假重组行为,并由此将市场投资理念逐渐走入歧途,其危害性已经被相关部门引起重视,所以现如今管理部门对ST公司的重组已经开始严加管理。而随着历史上众多恶性虚假重组的大批量曝光,随着A股市场注册制度的即将执行,随着市场相关政策导向的逐渐改变,上市公司壳资源的价值正逐步降低,未来A股市场上再靠这种非理性的恶性炒作获取暴利的机会将进一步减少。

$浦发银行(SH600000)$

附《创业板的顶真的在天际》,原文地址:http://blog.sina.com.cn/s/blog_54a832620102vo…

创业板的顶真的在天际

1、会里:整天警告中小投资者别太狂热,警示中小投资者注意市场泡沫,可看完这些公开信息后,你们自己不脸红?这一刻有没有那种“养了个混账儿子,然后杀也不是,不杀也不是”的感觉?

2、公墓:“墓”字我没写错,确实是墓穴的墓,这是什么节奏?击鼓传花,把净值弄高、然后基民追加认购?搏的是基民的命,捞的是自己的名声?崩盘前拍拍手走人,然后举着高净值、高收益率的光环弃公转私去发私募产品?怎么出货就是下任基金经理的事?

3、基民:为你们捏把汗,那些公墓大神拿你们的命,博他们的名,赢了是他的名,亏了是你们的命!也许现在你认为基金净值有不少收益也算没白搏,但等崩盘时,我看你还能安心的纵容他们去博?

市场恶性爆炒到这程度,已经让市场成为全世界的笑柄,原本应该倡导理性投资的公墓,从娘胎里出生就畸形,早些年间热衷于帮券商股东坐庄后高位接盘,《基金黑幕》发布后改为集体抱团取暖,好不容易在06、07年学会了价值投资,结果没几年再度走下三滥的邪路,现在变本加厉的充当市场恶炒风向标!这些赌场筹码确实被你们翻炒上去十几倍,但这是你们的本事?那是基民的命堆出来的,如果闭卷考试,你们狗屁不是!一切恶有恶报,只是时辰未到!除非你有本事彻底颠覆资本市场的规律!如果上面知道生出你们后变称这样子,也许直接就把你们憋死在娘胎里!

公墓,你们这帮赌徒恶炒后,逼着上面出利空调控市场,然后所有循规蹈矩的投资者都跟着遭殃?你们自己看下你们手里疯抢的赌场筹码:

(1)、天龙集团,动态PE为负。

(2)、美康生物,击鼓传花搏命进行曲?

(3)、红相电力,动态PE负?

(4)、赢时胜,伟大的企业动态PE负?股价上到500?

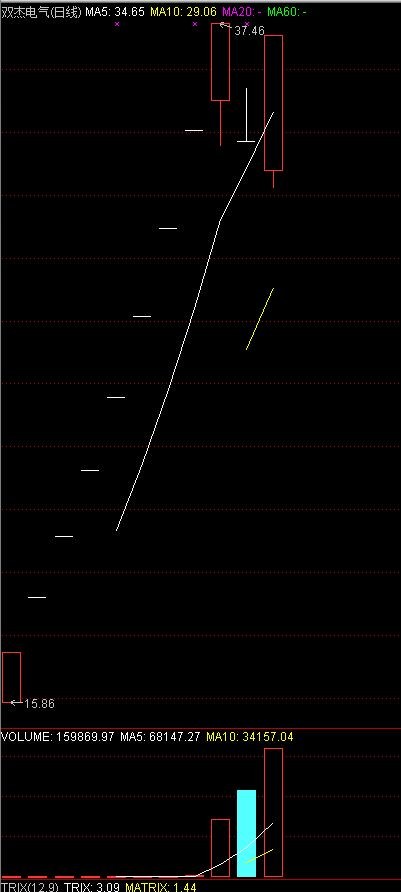

(5)、双杰电气,动态pe负?

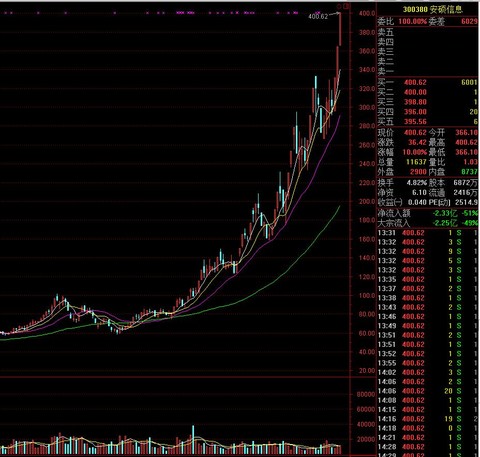

(6)、安硕信息,动态PE是2515倍,一季报取得了273万的巨额利润,股价这是奔1000去?

(7)、全通神教,动态PE1619倍,一个一季报里靠校讯通短信赚取569.67万巨额利润的伟大公司?这是股价要奔800去?

已有30人赞助了这篇帖子533雪球币:

188

188 96

96 66

66 66

66 20

20 18

18 18

18 8

8 6

6 6

6 6

6 6

6 6

6 6

6 2

2 1

1 1

1 1

1- 1

- 1

1

1 1

1 1

1 1

1 1

1 1

1 1

1 1

1 1

1 1

1

PermaLink: https://articles.zkiz.com/?id=143982

Next Page