- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【研報】金嗓子:天花板行業裡的龍頭企業,無亮點 首募錢厚-Tcoins:

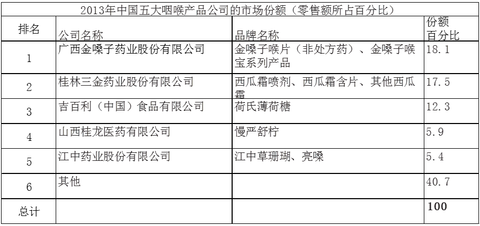

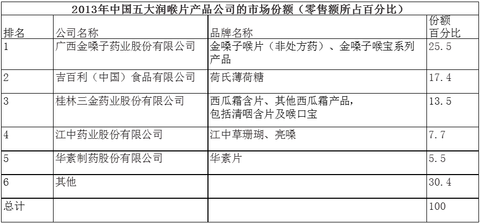

http://xueqiu.com/8301293543/38305734T姐曰:金嗓子最近向港交所提交了招股說明書,籌劃上市。依稀記得當年的羅納爾多代言金嗓子喉寶登上電視台令國人震驚,一轉眼金嗓子已經佔有25.5%的潤喉片市場,市佔率第一。

不過T姐解讀招股書之後,認為公司業務單一,收入穩定,無太大亮點。

1、潤喉藥中的「戰鬥機」

公司成立於1956年,柳州糖果二廠是其前身。曾沛珍女士是其創始人,目前公司大股東其外孫黃勇先生,持有公司82.3%的股權。公司是咽喉藥品市場的龍頭企業,2013年的數據顯示,公司咽喉產品的市場佔有率為18.1%,排名第一,尤其是佔其主要業務90%的潤喉片業務,市場佔有率為25.5%,排名第一。

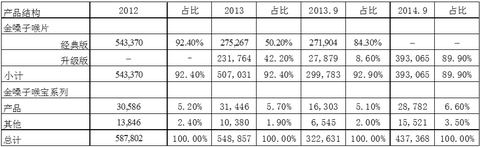

2、產品比較單一,90%左右的收入來源於潤喉片

公司產品比較單一,雖然公司策略是產品多元化,金嗓子喉寶系列產品的收入佔比逐漸提升,但是近三年來,金嗓子喉片的收入佔比仍然保持在90%甚至以上,單品結構單一。

3、行業市場規模有天花板,市場競爭格局已成

2009年以來,歐瑞數據庫資料顯示,2013年中國咽喉產品的市場規模為43億人民幣,2009年以來的複合增長率為8.9%。不聽招股書什麼GDP,人均GDP的忽悠日益惡化的空氣環境問題可能會導致咽喉疾病的多發,我們綜合下來的判斷是咽喉產品市場規模將維持9%左右的市場增速。

而行業競爭方面,前五家企業在咽喉產品的市場佔有率為60%,而咽喉片的市場集中度更高,為70%。

形成這樣的競爭格局的原因,我們認為主要有

(1)行業市場空間有限;

(2)原材料產區限制,咽喉藥的主要原材料為中草藥和蔗糖,前五家企業一半分佈在廣西,一半分佈在江西,這與中國草藥主產區分佈吻合:廣西、江西、山東。我們的結論是:品牌知名度和市場份額已經基本形成並穩定,未來競爭格局不會發生大的變化。

4、 收入和利潤高增長不具有持續性

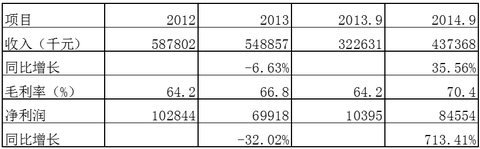

2013年是公司產品升級期,佔收入比例90%的潤喉片2013年5月大規模停產,2013.9月份升級版的潤喉片開始大規模生產,升級導致的結果2013年產品「青黃不接」的低基數,以及升級版潤喉片的未能規模化生產的低毛利率,這是收入、毛利率和淨利率2013年同比下降和2014年同比大幅上漲的主要原因。我們認為,這具有不可持續性。

5、從投資的角度公司無看點,從經營的角度建議優化供應鏈管理

基於行業空間天花板,市場競爭格局已成,產品單等因素。從投資的角度,我們認為公司無看點。

從經營的角度,我們建議公司優化供應鏈管理,尤其是精細化管理下游的銷售環節,提高公司的管理水平及營運水平。公司目前的經營模式是上游採購原材料,生產咽喉產品,下游通過三級分銷商進行銷售。目前已經有300家分銷商,且遍佈全國各地及海外部分市場。我們認為,公司產品標準化,品牌知名度及美譽度高,這些特點是電商的衝要條件。我們建議公司精細化管理下游的銷售,收縮下游的分銷商數量,大力發展網商,由原有的B2B模式向B2C模式,或者020模式發展,壓縮中間環節,提升公司的營運能力。即使這些都做到了,從投資的角度來看,也沒啥想想空間。

從公司募投的方向看,主要是擴大產能及擴展分銷商,對電商的規劃不夠清晰,這是我們不想看到的。

PermaLink: https://articles.zkiz.com/?id=136283

Next Page