- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

格力電器的內外機構圍城現象 證券市場紅週刊

http://xueqiu.com/2994748381/37107677證券市場紅週刊作者:陳紹霞

QFII青睞有加VS公募基金持續減持

2014年,格力電器董事長董明珠與小米科技董事長雷軍10億賭約始終是各大財經媒體關注的熱點話題。喧囂的背後,鮮為人知的一點是,當各大財經媒體都在關注10億賭約時,格力電器卻成為2000多家A股上市公司中最受QFII青睞的上市公司。

公開信息顯示,近年來,QFII持續增持格力電器,QFII合計持有格力電器股票比例一度突破30%的監管紅線;與此形成強烈反差的是,公募基金近年來持續減持格力電器,基金合計持股比例下降過半。格力電器似乎是一座圍城,曾經重倉持股的基金逐步淡出,另一方面,隨著政策面將QFII持有A股比例上限由20%上調至30%後,QFII對格力電器情有獨鍾,大舉進入。其玄機何在?

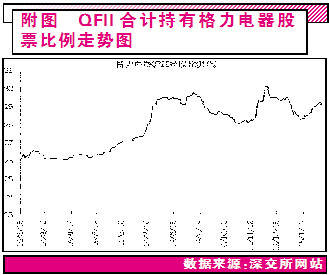

QFII大舉增持,持股比例一度突破30%紅線

2014年2月19日,深交所網站披露,QFII合計持有格力電器股票7.84億股、佔格力電器總股本的26.7%,此後一年多來,深交所每一個交易日盤後持續發佈QFII合計持有的格力電器股票數量和持股比例。

一些網友注意到,格力電器是滬深兩市兩千多家A股上市公司中惟一一家由交易所持續發佈QFII持股總數和持股比例的上市公司。為什麼?

深交所持續披露格力電器QFII持股信息,是由於QFII對格力電器的持股比例達到了應披露的要求。深交所發佈的QFII交易實施細則規定:「所有境外投資者對單個上市公司A股的持股比例總和,不超過該上市公司股份總數的30%」、「所有境外投資者持有同一上市公司A股數額合計達到或超過該公司股份總數的26%時,本所於次一交易日開市前通過本所網站公佈境外投資者已持有該公司A股的總數及其佔公司股份總數的比例。」深交所還規定,一旦QFII合計持股比例超過30%,應在5個交易日內對超過上限的部分予以減持。根據深交所發佈的QFII信息,QFII合計持股格力電器的比例曾短暫突破30%的紅線。

由此可見,之所以深交所只披露格力電器的QFII信息,是因為只有格力電器的QFII持股比例超過了26%(且長期保持在26%以上)的應披露要求。

深交所網站顯示,2012年12月5日,QFII合計持股格力電器4.85億股、佔其總股本的16.05%。此後,隨著證監會上調QFII持股比例上限至30%,QFII大幅增持了格力電器,持股比例由16%上升至29%以上。可以想像的是,如果沒有30%的持股上限,QFII持有格力電器的比例很可能已經超過了30%。

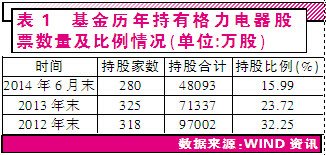

公募基金持續減持格力電器,持股量下降過半

與QFII持續增持格力電器、對格力電器格外青睞形成強烈反差的是,近年來,公募基金持續減持格力電器股票,持有格力電器股票數量下降過半:

2012年末,基金合計持股格力電器股票97002萬股,佔格力電器總股本的32.25%,2013年末基金合計持有格力電器股票數量下降至71337萬股、持股比例降至23.72%,2014年6月末,基金持有格力電器股票數量進一步降至48093萬股、持股比例降至15.99%。一年半間,基金合計持有格力電器股票數量下降了一半以上。在此期間,QFII大幅增持格力電器股票,持股比例由16%上升至29%以上。

近年來,曾經重倉持有格力電器的公募基金持續減持,持股比例下降過半。而QFII卻大舉增持格力電器,乃至一度突破30%的紅線。格力電器機構投資者間顯現出圍城現象,其背後有何玄機?

格力圍城現象簡析

事實上,早在2012年,QFII持股上限為20%時,QFII持有格力電器股票比例就達到了16%的交易所應披露要求,此後,隨著證監會將QFII持股比例上限由20%上調至30%,QFII又持續加倉,持股比例上升至29%以上。可見,QFII長期以來一直堅定持有格力電器。

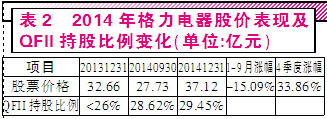

2014年前3季度,格力電器股價下跌了15.1%,在此期間,QFII持股比例由年初低於26%(2014年2月19日首次達到26%的應披露比例)上升至當年9月末的28.62%,2014年4季度,格力電器股價上漲了33.9%,在此期間,QFII持股比例由28.62%上升至年末的29.45%,其間一度突破30%的紅線而遭遇強制減持。可見,無論是在格力電器股價下跌期間,還是在格力電器股價上漲期間,QFII都持續增持格力電器股票。

近年來,無論格力電器股價短期內上漲還是下跌,QFII不斷增持格力電器股票,以至於越跌越買、不離不棄。由此可以看出,QFII買入格力電器股票,不是追求短期內股價的上漲,QFII對格力電器的投資應該是一種基於其內在價值的長期投資行為,而不是追逐其短期價格的波動而獲取波段收益。

相比之下,公募基金持續減持格力電器,則難免有朝秦暮楚、追隨市場熱點之嫌。分析顯示,基金持續減持格力電器,緣於其追逐市場熱點的投資風格,而不是基於價值判斷。

事實上,基金對格力電器持股比例持續下滑,並非始於2012年。在上一輪以大盤藍籌股為主導的牛市行情中,大盤股備受基金青睞,基金對格力電器的持股比例曾於2007年末達到41.03%。此後隨著A股走熊、大盤藍籌股走弱,小盤股、垃圾股逐漸成為市場熱點,公募基金追隨市場熱點,持倉逐步轉向小盤股、甚至垃圾股,格力電器遭到基金的持續減持。

被基金持續減持的不只是格力電器,大盤藍籌股在此期間都遭遇基金大幅減持,以銀行股為例,2007年末基金持有的招商銀行股票佔流通股本的65%,至2014年6月末,基金持有招商銀行股票佔其流通股本的比例僅為5.33%(詳見表3)。

從基本面來看,格力電器多年來經營業績持續增長,2007年~2014年間格力電器淨利潤由12.7億元增長至141.2億元,7年間增長了10.1倍,年均複合增長率高達41.1%,最近3年其淨利潤年均複合增長率也高達39.2%;格力電器披露的2014年業績快報顯示,2014年格力電器淨利潤由上年的108.7億增至141.1億,同比增長了29.8%(關於格力電器的基本面,筆者擬進一步撰文分析探討)。

由此可見,基金過去多年來持續減持格力電器股票,並不是由於格力電器基本面惡化,而是由於基金追隨市場炒作熱點,棄大盤藍籌、增持小盤股、甚至垃圾股的投資風格所致。

去年10月初,筆者曾撰文《A股市場重回莊股時代》,對去年前9個月A股市場股價與業績表現進行了統計分析,結果顯示,大盤藍籌股的業績表現遠優於小盤股,無論是盈利能力還是成長性,皆顯著優於小盤股,但股價表現卻遠遜於小盤股。

以格力電器為例,2013年期初淨資產收益率為40.65%、市值20億以下的小盤股2013年平均淨資產收益率僅為0.74%;2010~2013年間格力電器淨利潤年均複合增長率為36.48%,市值20億以下的小盤股同期平均淨利潤年複合增長率為-50.3%;去年前3季度格力電器股價下跌15.1%,而市值20億以下股票的股價平均漲幅高達69.5%。

由此可見,公募基金近年來持續減持包括格力電器在內的大盤藍籌股,增持小盤股甚至垃圾股,並不是基於價值判斷,而是基於短期股價表現,追逐市場炒作熱點的行為。

分析表明,格力電器的圍城現象是由於QFII與公募基金投資理念、投資風格的不同所致。公募基金熱衷於追逐市場熱點,拋棄大盤藍籌,QFII對格力電器的投資應是基於其內在價值的長期投資行為,而不是追逐其短期價格的波動以獲取波段收益。■

(作者係深圳紫金港資本管理有限公司首席研究員)

PermaLink: https://articles.zkiz.com/?id=133508

Next Page