- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

什麼是【ROE】和【期初ROE】? 那一水的魚

來源: http://xueqiu.com/2074020838/34519689前天寫了投資總結,許多球友不相信,而且說話還不好聽,本想一笑置之,這里還是給大家學點東西吧。

談期初ROE,兼而論證本人主賬戶收益的真實性。(截圖也不好使了,現在大把假截圖)。

通常大家都在說ROE,那麽ROE到底有什麽作用呢?跟PE、PB是什麽關系呢?

這里舉例:

同樣是10倍PE,A股票的ROE是20%,B股票的ROE是10%,預期未來5至10年,A和B都會按這個ROE發展下去。

以上為假設前提,那麽這種假設下,我們該選A,還是選B呢?

簡單的換算公式如下:(並不精確,只是近似換算,因為凈資產一直在變動)

1 / (ROE/PB)=PE

那麽這樣可以算出,A的PB是2倍左右,B的PB是1倍左右。

這麽說起來的話,B的PB更低,似乎應該選B?

非也!A的PB雖然高,但是因為ROE高,每年的ROE都會滾存利潤,A的利潤滾存並再發展的速度更快,也就是說業績增長的速度更快。

說完ROE,那麽什麽是【期初ROE】?其實期初ROE這個詞,在學術上可能是沒有的,但我經常是這麽叫的。

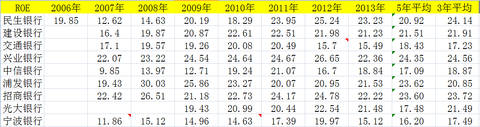

給大家先看一張圖:

這里是各家銀行歷年ROE的統計。但是需要註意,這個ROE摘自報表,計算方法是:

ROE=當年利潤/(當年加權凈資產)

當年加權凈資產,是按時間加權的,具體計算可能要涉及到微積分,簡單說的話,就是(年初的凈資產+年末的凈資產)/2—當年分紅

如果我們年初拿定一只股票,一年後收到多少ROE,用這個來計算是不大合適的。我們來看看期初ROE:

也很簡單,期初ROE=當年利潤/當年1月1日0時凈資產

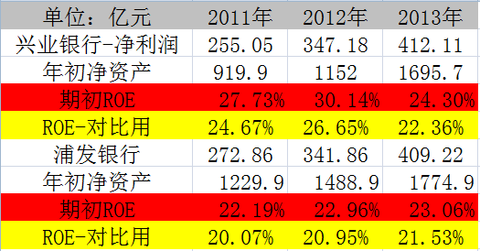

再來看看我近兩年持倉的浦發和興業,近三年的期初ROE是多少:

好了,再給大家舉個例子:

假如我2012年年初持有興業銀行,年初的PB為1,年末的PB還是1,那麽我2012年的收益是多少呢?(不考慮其他綜合收益,也就是不考慮《可供出售金融資產》中債券的漲跌)

必須再加一個因素,分紅! 分紅會降低每股凈資產,也就是降低PB。如果紅利稅按5%計算,那麽相當於0.95PB賣出正股。如果分紅再投0.8PB的浦發銀行,相當於期初ROE里再增加1%的收益。

年初和年末PB相同的情況下,持股的收益近似等於【期初ROE】,我剛拉了一下,按買入成本計算,我78%的的倉位是2012年至2014年購入,幾乎全部低於每股凈資產,其中0.8PB即時市凈率買進的(今年幾乎全部是),占到這78%的一半以上。

就拿浦發銀行來說,現在PB是1.1倍(按2013年年末每股凈資產13元估算)左右。通過估值提升增加了一部分收益,32%的年化收益率很難嗎?

銀行股看似一直低估,但並不是說股價一直低。實際上在ROE不斷增長,凈資產不斷增加的同時,股價也慢慢爬上去了,只是速度比較慢,你們沒註意到罷了!

話說到這里,估計又會有人說,股價低的時候沒見你說買了,現在漲了你就說當時是0.8PB買的。呵呵,浦發銀行今年基本上一半的時間都是趴在0.8PB的即時市凈率,近三年股價低於每股凈資產的時間估計超過70%,要買到便宜的銀行股,很難嗎?

@今日話題

PermaLink: https://articles.zkiz.com/?id=125024

Next Page