- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

永輝超市的核心競爭力在哪? 歲寒知松柏

來源: http://xueqiu.com/1272530506/33232066本文也寫於2個月前,同樣是受人之邀倉促而成,前幾天我把它傳給了證券市場周刊發表。文章寫得很粗淺,請大家多批評。

=======================================================

近兩年來,超市百貨行業一方面受經濟失速和整個社會消費品零售額增速下降影響,一方面受網購沖擊,另外還受打擊公款消費的拖累,大部分企業收入增速持續下滑,利潤增速加速下滑,到去年底和今年中報更是呈現大面積的負增長。(601933SH)永輝超市雖然利潤增速過去一二年也在下滑,但今年中報仍有16%的增長率,收入增長率則穩定在23%左右。

永輝的這一業績在行業里應該算是很不錯的了,市場普遍認為是因為永輝的生鮮產品直供受網購沖擊小,同行若複制則轉換成本高,張氏老板兄弟搭檔好導致,或者說這些因素是永輝超市的核心競爭力。事實上真是這樣的嗎?

生鮮賠本攬客

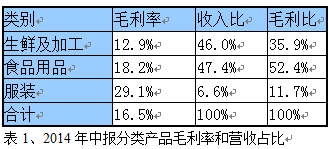

永輝與同行最大的不同之處是它的生鮮及加工產品占比很高,接近總收入的一半。由於生鮮產品不適合網上銷售,所以它受網購沖擊很小,這個特別之處大概是永輝上市以來估值一直高於同行的主要原因。

但我們通過上表1可以看出,生鮮的毛利率只有12.9%,而所有產品合計毛利率是16.5%,凈利潤率為2.6%。若簡單估算,毛利率低於(16.5%-2.6%)=13.9%的類別很可能是沒有利潤的。我們是否可以這樣理解,永輝的策略是用生鮮賠本來招攬顧客,通過賣其它食品用品和服裝來賺錢呢?

那麽反過來,其它商業百貨同行是不是也可以通過調整產品結構的,同樣用生鮮的低價來吸引顧客以維持百貨的高毛利?如果是這樣的話,永輝有沒有先發和規模優勢呢?

重慶福建以外地區複制力弱

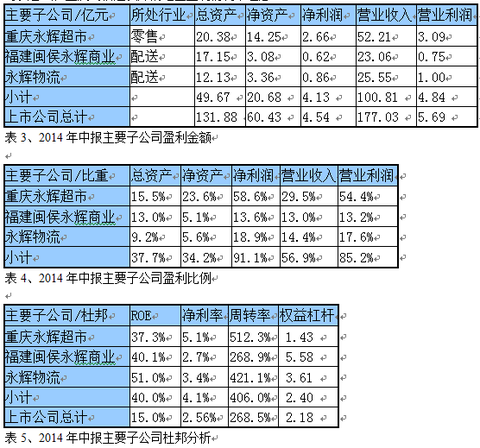

下表2顯示,公司的收入,67%來自福建和大重慶地區,毛利額則占到71%。由於北京、華東、河南和東北大區的毛利率只有14%左右,而公司的整體凈利率只有2.6%,那也就是說這4個地區基本沒有凈利潤貢獻,凈利潤都來自福建和重慶兩地。

下表3至5顯示,永輝在重慶和福建的主要子公司,收入占到近6成,利潤占到了9成,盈利遠高於全公司平均水平,雖然這里邊可能有合並報表內部抵銷的影響,但結合上表2基本可以看出,重慶與福建以外的地區盈利情況不理想。

這種畸形的地區結構似乎表明,永輝在重慶和福建這兩塊根據地確實已經具備先發和規模優勢,但卻難以擴張到全國其它地區。

增長靠投入

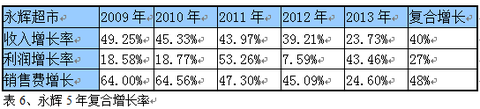

永輝雖然過去5年增長很快,但利潤複合增長率27%明顯低於收入40%的增長率,這表明

公司的增長主要靠加大投資,內在的效率並沒有提升。其主要原因是三項費用剛性增長,尤其是銷售費用增速高達48%,吃掉了利潤,這里邊主要是工資和租金,占了一半以上。

公司經營2年以上的老店,同店收入增長率在5%左右,大約與真實的CPI水平相當。由於公司的整體毛利率為16.5%,故老店年毛利新增貢獻約為(16.5%*5%)=0.83%,但由於工資成本占到收入的7%,這一塊幾乎上每年都會有10%左右的剛性增長,基本上會吃光所有的同店增長。

我們不妨再對比一下同行(06808HK)高鑫零售,高鑫零售是國內超市百貨的龍頭企業,主要包括歐尚和大潤發兩個品牌。

上表7顯示,高鑫零售過去5年32%的利潤複合增長率大幅高於18%的收入複合增長率,公司經營杠桿效應明顯。目前它毛利率為21.6%,凈利率3.4%,高過永輝不少。

永輝在2010年底IPO後,去年底定向增發融了10億元,今年又再次宣布向牛奶有限公司定向增發56.9億元。而高鑫零售剛好相反,分紅比例由去年的40%大幅提升到75.86%,僅今年一年就派息26.71億港元,實實在在給股東以回報。與此同時,公司也計劃在未來3年新建160家店,規模比現在的323家擴大5成,現實可持續的發展。

以己之短攻人所長?

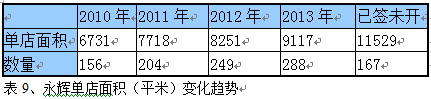

實體店的租金開支應該是與網購成本的主要差別所在,永輝的租金占到收入的3%左右,公司的轉租能力在不斷增強(見下表8),2013年達到了40%,這似乎是一個很好的現象。

但我們需要同時關註另一個現象,公司的單店面積在不斷提高。目前新開的店及已簽約準備開業的店,平均面積比5年前增長了70%。我們知道永輝的主要特色是生鮮占比很高,那麽當單店面積不斷增長後,非生鮮的比重應該會提高,公司與同行的差異將會縮小。

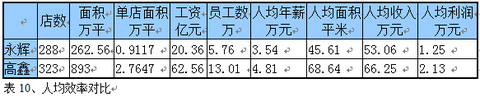

高鑫零售目前的單店平均面積為27647平米,遠高於永輝。它的店33%是自有物業,67%為租賃經營,2013年它租金開支為20.45億元,但租金收入高達22.37億元,轉租率相當於73%,遠高於永輝的40%。個中原因主要就是大店轉租面積多,小店轉租比例很小。

管理水平有待提高

永輝的員工薪酬水平很低,全公司應付月薪不足3000元,扣除五險一金後實收不到2500元,估計一線店員的月薪只有2000元出頭,這樣的工資水平一方面難以激勵員工,另一方面也給公司帶來很大的薪酬上行壓力。

對比高鑫零售,其人均薪酬高出永輝近40%,但高薪下的人均面積和收入也比永輝高,人均貢獻凈利潤更是高出70%,員工與股東皆大歡喜。

超市百貨這種低利潤率的行業,控制成本是管理的核心所在,但如果把壓制員工的薪酬做為成本控制的重心,那無異於殺雞取卵,因為企業的價值是由人創造的。提高企業的管理水平和人員效率,實質上會攤低成本,最終增加利潤和企業價值。

綜上所述,永輝雖然在生意模式有一些先發優勢,在福建和重慶地區也有了規模優勢,但未來的擴張效果存在一些不確定性,企業內在的管理水平還有待提高,真正的核心競爭力尚需驗證。

聲明:本人未持有上文提及的股票

PermaLink: https://articles.zkiz.com/?id=120602

Next Page