- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中廣核美亞:集團非核能源唯一平臺,4年內併購裝機量翻倍(上) 首募錢厚-Tcoins:

來源: http://xueqiu.com/8301293543/32879435在上篇我們分析了公司的基礎業務和盈利結構,以及中國的電力行業分析。接下來,在下篇中我們將帶來更深入的公司分析!

5.韓國電力行業分析

5.1 韓國電力供不應求

根據韓國政府的預測,韓國的電力需求至2015年將按平均年率約4.0%增長。

韓國是一個缺電的國家,多次出現電力供不應求的現象:

2011年9月:溫度意外升高導致電力消耗急劇上升,韓國多次連續停電

2012年11月:兩座反應堆因牽涉檢驗證書造假醜聞而關停,導致電力供應不足,備用余額逐漸壓縮至僅有的3.8%

2013年6月:溫度升高導致用電量劇增,電力交易發出警告並削減了6GW的用電量。

2013年8月:電力儲備降至350萬千瓦以下,電力交易所發布“關註”級別的預警。

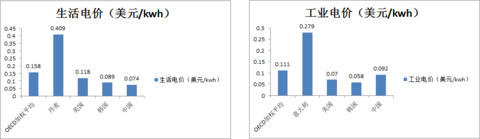

電力供不應求的一個原因是銷售電價較低,容易出現過度用電;另外2012年的缺電,與核電站關停導致調峰不到位有關。

圖示:韓國的生活電價和工業電價較低

5.2 韓國的能源規劃

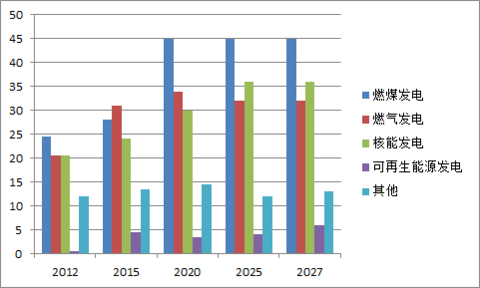

韓國電力行業以燃煤、核電、燃氣為主,三者在國家能源規劃中也占據較高的位置。

圖示:燃煤、燃氣、核電發電在韓國有較高的地位

5.3 韓國電力行業的市場結構

韓國的電力行業在1987年以前屬於高度壟斷模式,由國家電力公司,即KEPCO負責電力的生產、輸電、配電和銷售的全過程。

1980年末,韓國開啟了國企改革的過程,電力行業的改革也自此開始。

在1999年以前,電力體制改革的核心是KEPCO的有限民營化,發電、輸電、配電、售電垂直一體化公有壟斷經營並沒有改變,只是通過股份的多次出售,直至1999年初政府擁有KEPCO的股份進一步減少到52.6%。

從1999年以後,韓國政府通過重組,逐步打破KEPCO垂直一體化的公有壟斷經營模式。2000年到2002年期間,KEPCO的非核發電部分拆分重組成五個發電子公司;2003年到2008年期間,配售電資產從KEPCO分離出去,按地區成立數家配電和售電公司,配電公司之間通過價格投標開展競爭,KEPCO只剩下輸電資產。2009年以後,解除配電公司的地區控制權、放開配電網,形成零售競爭的階段,完成市場化改革。

市場化改革以後,電力市場的主體主要包括發電商、輸電商(KEPCO)、配電商、輸電商和消費用戶。發電商可以分為KEPCO旗下的六大發電公司和獨立發電商,裝機容量占比分別為85%和15%。

發電商和KEPCO在電力交易中心(KPX)完成電力的交易,KEPCO是電力市場的唯一買家。KEPCO購買電力以後,向配電公司、IPP收取電力輸送費用;持有售電執照的售電商可以利用配電公司的電網在任意一個地區向用戶售電,並向配電商支付網絡使用費。

圖示:韓國電力市場的運行過程

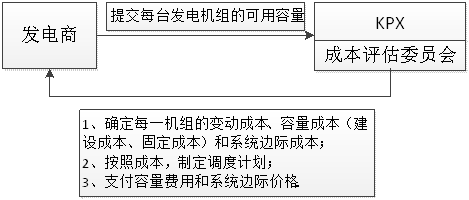

電力交易市場是購電方和售電方完成電力交易的市場,是一家獨立的非營利組織,主要擔任電力交易市場的運營職責,包括成本核定、市場價格確定、電力調度以及市場監管、爭議裁決。

完成交易的業務流程可以分解為:發電商每天向KPX提交每臺發電機組每個時段的可用容量;成本評估委員會每月確定每一機組的變動成本,每年確定每一機組的容量成本;然後根據電力供給和需求預測,規劃電力調度計劃,確定市場價格;並且向發電商支付容量費用和系統邊際價格。

圖示:電力交易過程的撮合

其中,容量費是為了確保發電商建設成本的回收。系統邊際價格按照每小時的電價厘定,上限為韓國指定標準電廠(新仁川聯合循環燃氣渦輪機被指定為標準電廠)的單位可變成本金額與有關電廠該小時間的單位發電成本的較高者。

這一價格疏導機制,使韓國不同電源的機組都能獲得合理的價格。電力交易市場市場每天按照電量成本排序進行調度,產生一個基荷邊際出清價格和一個非基荷邊際出清價格。發電企業通過控制電量成本和提高機組可用性,以獲得低於邊際出清成本和高於平均可用性以上的超額利潤。

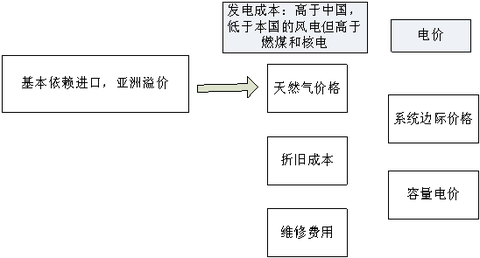

5.4 天然氣發電:電價定價機制保證投資收回,天然氣價格的亞洲溢價有下降空間

圖示:韓國天然氣發電成本較高,但電價定價機制有助於價格疏導

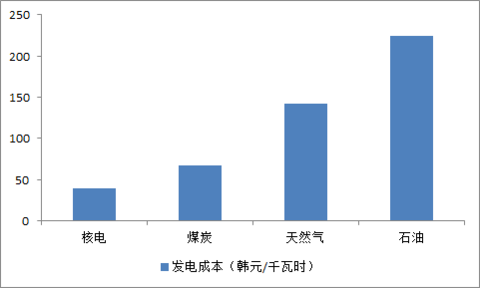

根據韓國能源經濟協會,韓國煤炭發電成本67韓元/千瓦時,天然氣發電成本約142韓元/千瓦時,石油發電成本為224韓元/千瓦時,核電成本為39韓元/千瓦時。

圖示:天然氣發電成本較高

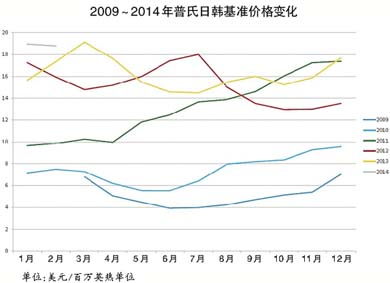

天然氣價格存在亞洲溢價的現象。2013年,北美Henryhub平均價格為3美元/百萬英熱單位,歐洲NBP價格約為9美元/百萬英熱單位,東北亞的到岸價則高達16美元/百萬英熱單位。

圖示: 普爾日韓基準價格從2009年到2014年2月呈上漲趨勢

亞洲溢價主要原因在於全球的供需形勢和亞洲的定價體系。

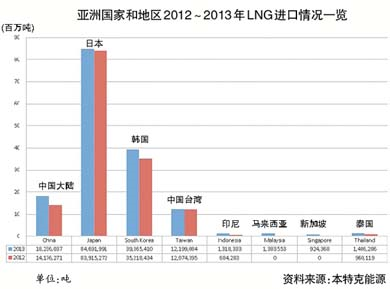

從供需形勢來講,天然氣是一個區域性市場,分布不均衡。目前天然氣消費主要集中在北美、歐洲和亞洲,而亞洲由於天然氣源不足,亞洲LNG占全球進口量的70%,其中前三大進口地是日本、韓國和中國大陸。

圖示:日本、韓國和中國大陸是LNG前三大進口國

從定價體系來看,目前天然氣是區域性的定價體系,由於歷史原因(日本當年引進LNG主要是為了替代原油發電),亞洲采取了與日本進口原油加權平均價格(JCC)掛鉤的定價公式。雖然這一定價方式已經不契合日本和亞太其他國家的市場現狀,但目前尚無供需雙方都能接受的其他方式,只能通過設定JCC封頂價格和封底價格的方式來規避風險。

天然氣價格從今年以來存在下降趨勢:近期 LNG期貨價格降至油價的13.5%-14%,現貨價格從16美元/百萬英熱單位下降到10.5美元/百萬英熱單位,降幅達到34%。

這一下降主要是由於供需體系改變引起的。從供給來看,澳大利亞出口增加、美國成為凈出口國,俄羅斯、卡塔爾開始加大布局亞洲市場;從需求來看,短期核電重啟使日韓購買量降低,如韓國天然氣公司推遲了10船LNG的交貨時間,但中長期來看需求依然會保持較高的增長。總之,亞洲逐步從賣方市場轉變為買方市場,亞洲買家的話語權地位逐步提高。

目前亞洲買家合作尋求定價體系改變的動作越來越多,但與日本原油價格掛鉤的定價體系難以改變。

因此,供需體系的改變使亞洲天然氣價格逐步下降,短期需求降低也使今年以來價格出現探底。中長期來看,亞洲溢價依然會存在,只是難以回到14年初的高位。

韓國天然氣公司KOGAS,在韓國是唯一的天然氣進口商,也是全球最大的LNG進口商,年需求約3500萬噸。它的獨家地位確立了買方的談判能力,購買價格平均比日本低10%。盡管KOGAS壟斷韓國的天然氣運輸通道,但天然氣在韓國國內的銷售采取政府壟斷的定價模式,由政府規定的“LNG成本+運營成本+經營利潤”,確保了韓國國內能獲得相對較低的天然氣價格。

6.戰略與資本動作分析

公司的戰略可以總結為:以中國和韓國市場為核心,專註於清潔及可再生能源項目,通過項目升級、新建、收購等方式,成為亞洲最具盈利能力的獨立電力生產商之一。

圍繞此戰略,公司的核心策略可以歸納為三個方面:第一,自建新的電力項目;第二,對現有項目進行擴建或升級;第三,收購電力項目。

6.1 自建新的電力項目

公司的在建項目主要有浮石二期項目和大山二期電力項目。

浮石二期預計2014年12月開始商業運作,計劃裝機容量為18兆瓦。

大山二期電力項目目前處於開發建議的初步階段,公司已購買七幅鄰近大山一期電力項目的土地擬用於開發大山二期電力項目,預計2014年12月前取得土地用途更改的批文,目標為於2016年年底前開始興建大山二期電力項目。預計資本投資總額為10,000億韓元,資金來源以韓國項目產生的盈利為主,這也是公司在韓國市場的主要策略。

圖示:目前浮石二期水電項目和大山二期電力項目在建

6.2 對現有項目進行升級

對現有項目進行升級,主要目的是提高成本效益和提高生產效率,包括提高燃料使用效率、改善設備可用率、維持與電網公司有效溝通以提高利用小時數、減少設備采購成本。

在環保政策趨嚴的背景下,國家對煤電項目的環保標準逐步提高。而公司的燃煤項目中,普光、黃石一期的燃煤消耗率仍然較高,與最新的《煤電節能減排升級改造行動計劃(2014—2020年)》提出的標準有較大差距。

圖示:公司燃煤項目的凈標準煤消耗率較高

目前,由於排放控制設備供應鏈緊張,公司仍未完成黃石一期電力項目及普光電力項目的改善工程。公司已獲相關當地機關批準延長時間,就未符合當地規例項下排放規定支付相關費用,2011年、2012年、2013年和2014年4月30日支付的成本分別為230萬美元、230萬美元、210萬美元及40萬美元,預期2014年的持續合規成本約260萬美元。

6.3 收購電力項目

收購電力項目是公司未來發展的重點,收購的來源包括中廣核集團旗下項目和第三方,其中以收購中廣核旗下資產為主。

(1)收購中廣核旗下資產

公司與中廣核集團簽訂不競爭協議,協議的核心內容是:中廣核同意促使其附屬公司在非核業務上不與本公司競爭,並授權公司收購中廣核集團的保留業務的權利,授權公司按照不競爭契據條款收購新業務或股權投資機會的權利。這一協議主要針對中廣核控股的項目,如果中廣核或其附屬公司持有的股權不超過50%且不以其他方式控制其管理或營運的項目不受此協議的限制。

根據此不競爭協議,公司預計未來四年分批次向中廣核收購總裝機容量為3.0吉瓦至5.0吉瓦的非核清潔及可再生能源電力項目,收購將使公司的裝機容量翻倍。

圖示:中廣核旗下非核清潔及可再生能源資產

公司選擇收購標的標準是:具有正面增長紀錄、現金流可壯大現有資產組合、海外項目及中國項目的目標股權內部收益率分別為12.0%與10.0%。資金來源中,債務和股權的比例約為6:4.

(2)收購一項第三方擁有的規劃中項目

根據公司建議收購的內容,最具潛力的是新疆的風電項目。公司已於2011年底與訂約方簽訂聯合開發協議。根據聯合開發協議,公司達成若幹條件後,將收購目標公司的全部權益,即93%的股權;並且公司將與訂約方合作開發位於新疆維吾爾自治區東北部的風電項目,具體包括取得所有必要的監管批文,以及新疆項目的設計、興建及經營。

由於輸電設施吸納現有發電量的能力有限,輸電網擠塞,訂約方正在為取得有關開發及興建新疆項目的所需監管批文進行最後磋商,目前已取得初步電網連接意見自電網公司,這是新疆項目取得其他所需項目批文的重要一步。

6.4 募投項目

公司募集凈額為17.7億港元,預計70%用於收購中廣核的清潔及可再生能源電力項目,30%用於收購營運中的電力項目及從第三方收購新建項目。由於具體的收購要依據巿場狀況、取得監管批文及股東批準後才能確認,但公司預計將於2015年底前使用該等所得款項。

圖示:公司的募投項目

6.5 資本開支

公司於2011年、2012年及2013年及截至2014年4月30日四個月內,除物業、廠房及設備外的資本開支為6,980 萬美元、4.420 億美元、3.048 億美元及1.142 億美元;就收購物業、廠房及設備的已訂約但未於綜合財務報表內撥備的資本開支為6.073 億美元、3.957億美元、2.413 億美元及1.201億美元。

公司預計2014年及2015年的資本開支為1.329億美元及2,110萬美元,主要用於發展浮石二期水電項目、栗村二期電力項目展開聯合循環操作、投資及發展其他項目,以及遵照項目環境標準升級燃煤、燃氣及熱電項目。

7.核心優勢及劣勢分析

7.1 成長能力和競爭優勢

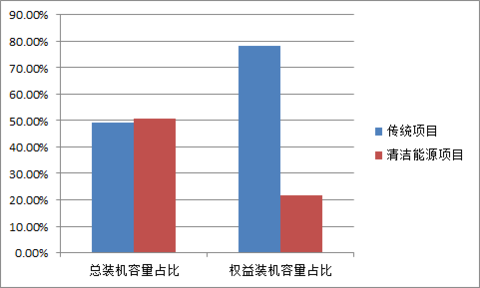

(1) 多元化電源組合,以清潔能源為發展方向

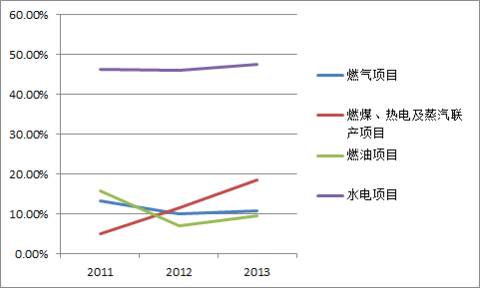

公司擁有多元化的電源組合,並且在中國和韓國均有分布,有助於發揮各電源發電的優勢,並對沖市場風險。以水電項目為例,能夠提供較高且穩定的盈利能力,而且運營的主要成本費用為折舊,不會形成實際現金流出,有助於提供良好的現金流量。

圖示:水電項目有較高且穩定的盈利能力

公司以清潔能源為發展戰略,符合能源供給結構改變的方向。

圖示:公司控股裝機容量以清潔能源為主

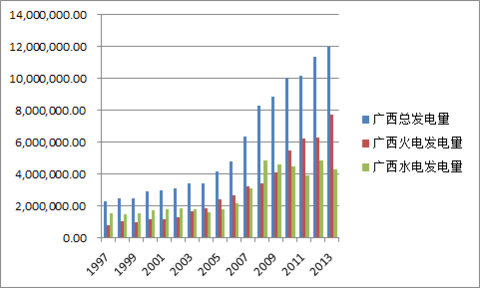

目前公司在中國的資產中,真正的清潔能源只有水電。三個水電項目處於廣西和四川,處於水資源豐富地區,兩地對水力發電的依賴度向來較高,並且未來清潔能源發展中仍非常重視水電項目的投資。

圖示:廣西省水電發電相對高

圖示:四川省水電發電量較高

圖示:四川和廣西的十二五能源規劃重視水電項目的發展

水力發電有很強的資源稟賦特征,水文條件好的地區,汛期較長且開發成本較低。公司的左江項目和浮石一期項目處於左江和融江,屬於紅水河區域,是國家優質水電資源所在的十三大水電基地之一。

(2)韓國栗村二期、黃石二期和浮石二期的投產是公司未來兩年的增長點

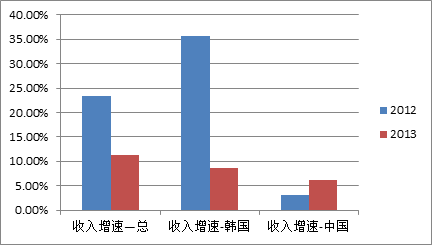

公司12、13年的收入增速分別為23%和10%,增長來源主要由運營帶來,即原有項目發電量的增長。

圖示:韓國收入增速更高

對於電力公司,新增裝機容量是成長性最重要的來源。由於紅籌結構的安排,公司擁有時間少於三年的境內資產在上市前被剝離出去,因此近兩年的增速沒有體現新項目的驅動能力。公司存量資產中,2014年韓國栗村二期和黃石二期新機組的投產,是公司未來的增長點。

栗村二期項目於2014年4月開始聯合循環,全部建成後能為公司帶來600兆瓦的增量資產,預計2015年貢獻稅後利潤5000萬美元,預計ROE水平可達15%。黃石二期新建兩臺機組,於2014年4月投入營運,裝機容量從76萬千瓦提高到136萬千瓦;浮石二期預計2014年12月開始商業運作,計劃裝機容量為18兆瓦。

此外,公司計劃於2016年開工建設大山二期,建成後總裝機容量為946兆瓦,加上栗村二期的600兆瓦,公司在韓國的裝機容量將翻倍。

(3)優質資產註入的預期,將為公司打開成長空間、提升盈利能力

作為中廣核集團下的非核清潔能源的收購平臺,公司有較大的資產註入預期,優質資產的註入將為公司打開成長空間並提升盈利能力。

根據公司目前運營的項目、未來戰略規劃以及中廣核集團旗下的非核清潔能源項目,預計即將註入的資產包括三塊:第一是廣西和四川的水電項目,第二是聯合開發的新疆的風電資產,第三是中廣核集團旗下的風電資產。

廣西和四川的水電項目

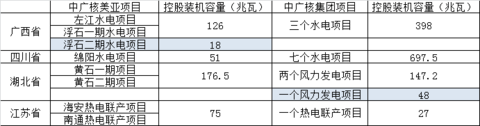

根據不競爭協議,中廣核旗下最具註入預期的資產為現有與中廣核美亞構成直接競爭的項目:廣西、四川的水電項目。中廣核集團於廣西省的水電項目是公司的3倍,在四川省的水電項目是公司的13倍。

圖示:中廣核集團旗下與公司在同一省份的項目

公司計劃開發新疆的風電資產

公司並沒有風電資產,但從公司的戰略來看,風電將是公司重點發展的方向。

目前公司計劃以1000萬人民幣收購一家公司,並與其他訂約方聯合開發位於新疆的風電資產,完成後的裝機容量將達到約300兆瓦。公司預計分六期進行,每期不超過50兆瓦,一期投資4.3億人民幣。根據這一預算,單位開發成本至少為8600元/千瓦,與其他風電運營商相比,這一成本相對較高。

圖示:對比其他風電運營商,這一開發成本相對較高

中廣核風電於新疆的風電資產註入

根據不競爭協議,中廣核集團旗下的風電資產未來也有註入預期。

中廣核集團下負責風電運營的平臺為中廣核風電有限公司,具有優質的風電項目資產和運營能力。

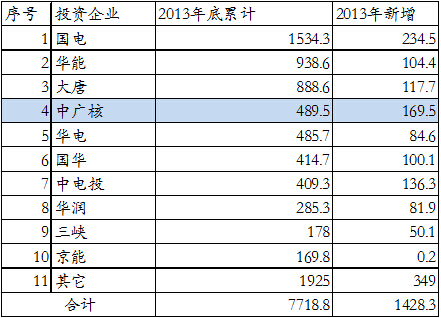

中廣核風電有限公司是國內大型風電投資企業之一。2013年底累計並網裝機容量489.5萬千瓦,新增裝機容量169.5萬千瓦,在建項目超過197.23萬千瓦,儲備風電場址資源超過4300萬千瓦,年度發電計劃超過100億千瓦時。

圖示:中廣核風電2013年底累計並網裝機容量排名第四,新增裝機容量排名第二

中廣核風電有較強的成長能力和盈利能力,2012年、2013年收入增速分別為51%和46%,毛利率也逐步提升。

圖示:中廣核風電有較強的成長能力和盈利能力

中廣核風電的業務主要分布於內蒙古、東北三省、中西部以及東南沿海地區,其中新疆地區裝機規模為55.25萬千瓦。

公司的利用小時數在2012年、2013年分別達到1970小時和2100小時,對比龍源電力、華能新能源、大唐新能源,這一利用小時數屬於較高的水平。而且,在棄風限電較嚴重的新疆地區,公司的平均發電利用小時數在2012年、2013年仍然分別達到2450小時和3080小時。

圖示:新疆地區裝機規模為55.25萬千瓦

圖示:對比其他風電運營商,公司的利用小時數屬於較高的水平

未來公司將采取項目滾動開發的方式,每年計劃新開工建設150-200 萬千瓦的裝機容量,投入運營150 萬千瓦左右的裝機容量。其中,不限電地區是投資的重點。公司儲備風電場址資源(4300 萬千瓦)中,不限電地區占比約40%,限電地區占比約60%。公司規劃至“十二五”,除已開工限電地區項目外,剩余投資項目全部集中於非限電地區,到“十二五”末,在役750萬千瓦裝機中,約2/3為非限電地區裝機。

圖示:公司在新疆仍有1個在建項目,預計裝機容量4.95兆瓦

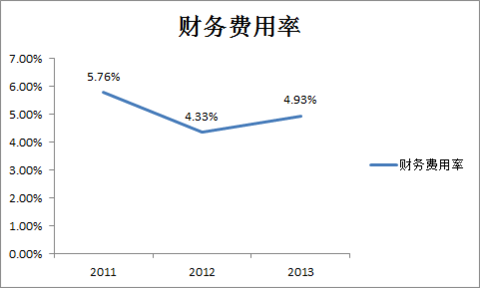

(4) 多元化的融資渠道和較低的資金成本

公司有多元化的融資渠道,主要以債務融資為主,包括銀行借款、債券及股東貸款。綜合財務費用率相對較低,近三年分別為5.76%、4.33%和4.93%。

圖示:公司近三年財務費用率較低

截至2011年、2012年及2013年及2014年4月30日,公司的計息銀行借款分別為 8.126億美元、12.984 億美元、16.547億美元及 16.590億美元。公司根據具體的項目成立項目公司,通過相關項目公司進行債務貸款,這一類貸款通常對公司無追索權。近年來這一類無追索權的貸款占比逐步提高,未來公司也將繼續尋求利用無追索權的債務融資方式來為項目開發提供資金支持。

圖示:公司大部分銀行貸款無追索權

此外,公司於2012年6月獲得國家開發銀行股份有限公司香港分行的優先定期貸款融資,金額2.4億美元,利率按美元倫敦銀行同業拆息利率上浮3.0%;公司於2013年8月在聯交所發行3.50億美元的五年期到期債券,利率為4%;於2013年12月獲得控股公司中廣核集團 2.423億美元的貸款。另外,截至2011年、2012年及2013年及 2014年4月30日,公司的計息銀行借款總額的加權平均利率分別為4.46%、4.54%、4.25%及4.18%。

7.2 競爭不確定性

(1)風電資產註入時間具有不確定性且未來資本收益率可能不高

公司已於2011年年底簽訂聯合開發新疆項目的協議,兩年內仍未取得相關政府批文。這可能與2012年棄風限電嚴重有關,公司認為目前已經與電網公司達成初步意見,這將是獲取批文的重要一步,但獲取批文的時間仍具有不確定性,可能影響後續的收購及聯合開發進展。另外,按照此進度,公司不可能於2015年7月1日以前投產,而且公司預計的單位資本開支較大,在未來風電上網電價下調的預期下,公司的資本收益率可能較低。

(2)環保政策趨嚴的情況下,燃煤項目的環保升級能否及時達標具有不確定性。

目前公司燃煤項目未達標,已經負擔部分環保成本。在環保政策趨嚴、未來燃煤環保標準繼續提高的背景下,燃煤項目的收益情況可能會惡化。

(3)利率上升對公司資金成本可能帶來負面影響。

截至2013年年底,公司共有11.4億的美元借貸,其中韓元浮動利率借貸 4.97 億美元,美元浮動利率借貸1.9億美元,美元固定利率借貸3.5億美元,其余1.03 億美元。如果以美元為代表的海外浮動借貸利率上升,可能造成公司財務費用上升進而負面影響盈利能力。

8.可比公司估值

港股的電力公司主要包括火電為主的華能國際電力股份、華電國際電力股份,水電為主的中國電力,以及風電為主的華電福新、龍源電力、華能新能源。總體來看,火電公司規模大、市值大、估值較低,風電公司市值相對較小且有較高的估值。

PermaLink: https://articles.zkiz.com/?id=118489

Next Page