- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【經濟觀察】高善文:對四季度房地產市場的改善抱有積極的看法 億利達

來源: http://xueqiu.com/2164183023/320632392014-10-09 高善文

內容提要

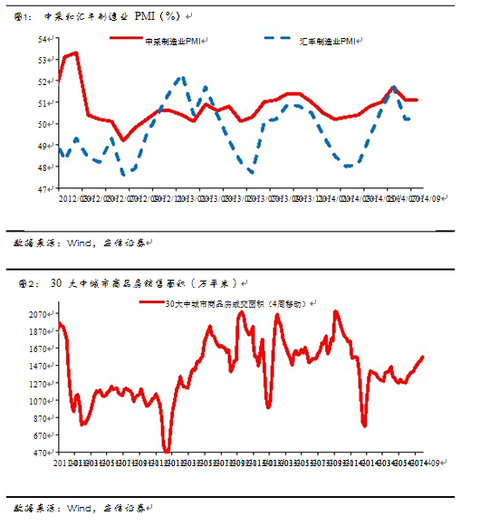

9 月中采制造業 PMI 與 8 月持平,與早前公布的匯豐 PMI 保持一致。合並考慮發電等數據,9 月經濟環比動能較 8 月略有恢複,但經濟增長仍然較弱。

8、9 月份以來 30 個大中城市商品房銷售面積出現恢複。救市政策,特別是金融條件的改善,有利於房地產市場的企穩恢複。我們對四季度房地產市場的改善抱有積極的看法。如果房地產銷售恢複可以確認,二級火箭的點火值得期待。

因為經濟走弱和貨幣政策調整,銀行間債券收益率,特別是長端利率出現明顯下行,收益率曲線進一步平坦化。我們認為無風險利率中樞仍有進一步下降的空間。

隨著中國經濟的下滑,全球工業活動也在走弱。近期公布的全球 PMI 和主要經濟體工業均不及預期。9 月中下旬以來,全球股票市場明顯下跌,債券上漲,美元升值都反應了全球經濟,特別是美國以外經濟增長走弱和全球風險偏好下降帶來的影響。

一、經濟低位企穩

9 月中采制造業 PMI 與 8 月持平,均為 51.1,走勢與早前公布的匯豐 PMI保持一致。分項數據中,生產和原材料庫存小幅回升,產成品庫存下降,新訂單和原材料購進價格下降。

從發電量和 PMI 等數據觀察,9 月經濟環比動能可能較 8 月略有恢複,但經濟增長仍然較弱,經濟出現趨勢性的恢複可能需要 1-2 個季度以後。

在當前內需乏力的情景下,房地產市場的變化對中期內的經濟走勢有很大影響。我們認為今年以來的房地產銷售的低迷是房地產行業周期性變化與資金緊張銀行惜貸等因素共同影響的結果。隨著房地產市場調整時間接近一年,流動性逐步寬松和政府救市政策的推出,8、9 月份以來 30 個大中城市商品房銷售面積出現恢複,一線城市的改善相對更為明顯。

9 月 30 日,央行發布了《關於進一步做好住房金融服務工作的通知》,大幅放款購房貸款申請條件。盡管在目前銀行資金成本較高的背景下,銀行落實首套房利率折扣的積極性可能不高。但對非一線城市限貸政策的全面放開,大幅降低短期購房難度,並使得購房中金融杠桿的作用凸顯。

草根數據顯示,10 月黃金周期間的房地產成交量有明顯恢複,部分房地產企業開始提升銷售價格。受到過度抑制的房地產市場可能在四季度出現由均值恢複力量推動的反彈,這一轉變是經濟中期趨勢的重要影響變量。

在《牛市有多遠》中,我們認為房地產市場交易量的放大是第二級火箭點火的標誌之一。隨著剛需和改善型需求積累的增加,我們對四季度房地產市場的改善抱有積極的看法。

二、工業品價格大幅下降,工業企業盈利下滑明顯

9 月下旬,工業品期貨暫時企穩。全月工業品價格跌幅較 8 月有所擴大,環比降幅或在-0.3%左右。PMI 分項數據中的購進價格指數也指向相似的判斷。

9 月商品價格的下跌出現明顯的分化,可能暗示供應面差異產生的影響。螺紋鋼期貨價格大幅下跌 14%,鐵礦石期貨價格下跌 12%,焦炭期貨價格下降5%。能化產品價格指數下跌 6%。有色金屬中銅、鋅、鋁價格穩定,焦煤、動力煤價格穩定。而水泥價格略有上升。在內需較弱和庫存調整的背景下,工業品價格的弱勢可能持續。

豬肉價格在 9 月份保持穩定,蔬菜價格在 9 月中下旬略有上漲,兩者合並對食品價格同比增長的拉動力量有限,同時考慮到燃料價格下降以及去年較高的基數,全月 CPI 同比增速可能進一步回落到 1.6%左右。

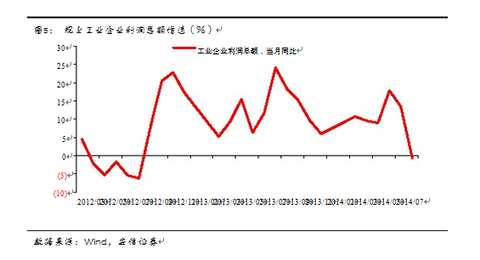

國內需求的走弱和工業品價格的快速下跌給工業企業盈利帶來顯著的負面影響,8 月規模以上工業企業利潤同比下降 0.6%,較 7 月的同比增長 13.5%顯著下降。36 個主要行業中有 28 個行業的主營活動利潤 8 月同比增速下降,其中石油加工業、化學纖維制造業、黑色金屬冶煉業受到的影響最大。而上遊石油天然氣開采、有色金屬礦采選、非金屬礦采選業的利潤增速在改善,表明本次庫存調整的壓力可能更多來自中下遊。

三、資金寬松,收益率曲線平坦化

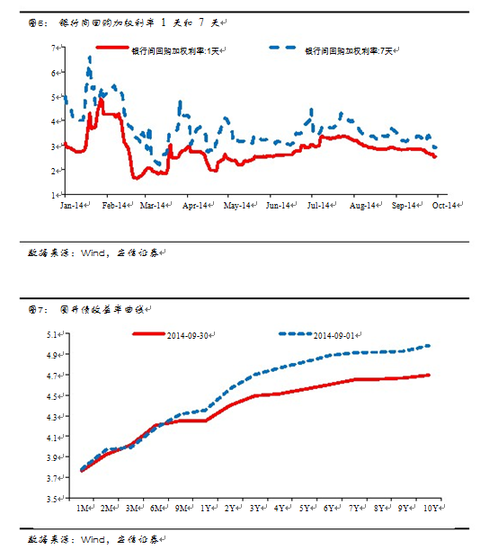

盡管 9 月底臨近季末,因為禁止存款沖時點新政和經濟疲軟,銀行間利率較為寬松。月底的銀行間拆借回購利率較月中普遍要低 30 個 BP 左右,目前的利率水平已經回到了今年 5、6 月份的水平(圖 6)。

9 月中旬以來,隨著央行 SLF 和降低回購利率的影響,中長端利率出現了20-30個 BP 下降,短端利率下降大致 10 個 BP 左右。收益率曲線較之前更為平坦化。未來隨著政策放松壓力增大,無風險利率中樞有進一步下行的空間(圖7)。

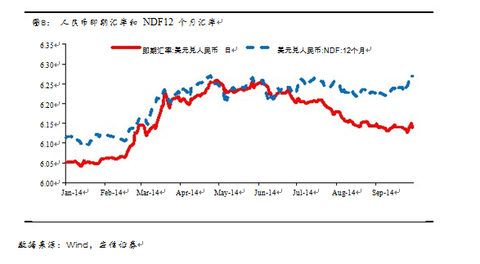

9 月份以來,人民幣即期匯率橫向整理。隨著美元繼續升值,人民幣NDF12個月的匯率在 9月中下旬出現明顯貶值。考慮到國內經濟疲軟,流動性趨於寬松,人民幣匯率在偏弱的趨勢中。

此外,國務院上周四公布關於加強地方政府性債務管理的意見。《意見》強調,要建立“借、用、還”相統一的地方政府性債務管理機制,這進一步規範了地方政府的融資行為。

四、海外經濟相關

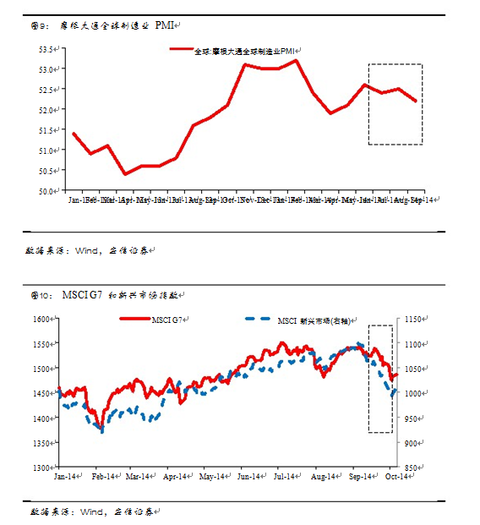

全球制造業呈現疲軟跡象,摩根大通全球 PMI 自 6 月份以來呈現震蕩下行的趨勢(圖 9)。近期陸續公布的全球主要經濟體,包括美國、德國和日本的 8月份工業環比(季調)均出現了不同程度的負增長。全球制造業存在較為緊密的聯系,中國經濟放緩對全球工業有負面的作用。

在經濟數據低於預期的影響下,自 9 月中旬以來全球發達和新興市場股票均出現不同程度的下跌。同時發達國家國債收益率明顯下降。全球經濟,特別是歐洲和新興經濟體的相對放緩使得美元匯率獲得一些動能,同時全球的風險偏好明顯下降支持了債券上漲但壓制了股票市場。

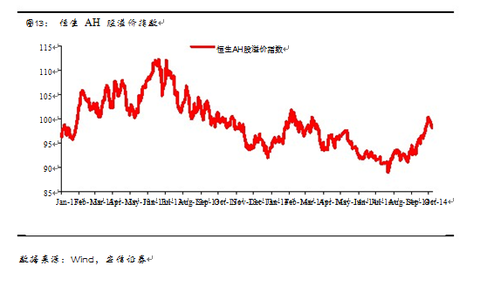

在全球市場變化的背景下,AH 股的相對走勢耐人尋味的。雖然 H 股受香港“占中”活動負面影響,但其 9 月中旬以來港股走勢和全球市場是一致的,體現了全球經濟基本面惡化和風險偏好下降的影響。而 A 股 9 月份的上升趨勢相對獨立。AH 股走勢的差異並不罕見,今年 5、6 月份 A 股的表現明顯落後於 H 股。現在看來 AH股溢價接近於零,處於過去三四年的平均水平。

@今日話題

PermaLink: https://articles.zkiz.com/?id=114284

Next Page