- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

財說個股深度剖析——阿里帝國怎麼掙錢,你知道嗎? 財說

來源: http://xueqiu.com/9041141730/31266483

今日阿里IPO進程已進入倒計時,預計9月8日開始路演,IPO時間可能在19日左右。IPO融資規模預計在200億美元左右,或成有史以來最大的美IPO。上期財說對阿里的財報已做了詳盡的360度全解讀,投資者看了$阿里巴巴(BABA)$ 靚麗的二季度財報一定振奮不已,那麽阿里究竟是怎樣取得如此靚麗業績呢?這期財說就帶你到阿里帝國各業務版塊一探究竟,深入了解其盈利模式。$京東(JD)$ $當當網(DANG)$$聚美優品(JMEI)$ $唯品會(VIPS)$ $騰訊控股(00700)$ $百度(BIDU)$

說起這個話題不得不提及阿里為籌備此次上市在組織架構上做的多次變革。

阿里上市主體架構由七大事業群向25個事業群的轉變

2012年7月阿里構築了劍氣橫溢的“七劍下天山”, 成立了淘寶、一淘、天貓、聚劃算、阿里國際業務(ICBU)、阿里小企業業務(CBU)、阿里雲事業群。阿里雲則在打通底層數據中起到基礎性作用,最終形成一個有機的整體,即從消費者到渠道商,再到制造商的CBBS(消費者,渠道商,制造商,電子商務服務提供商)。

2013年1月上市主體構架再次調整,新的格局形成——“七劍”回鞘,“九龍”治水。25個事業部不包括支付寶、阿里金融,作為新阿里巴巴整體上市。

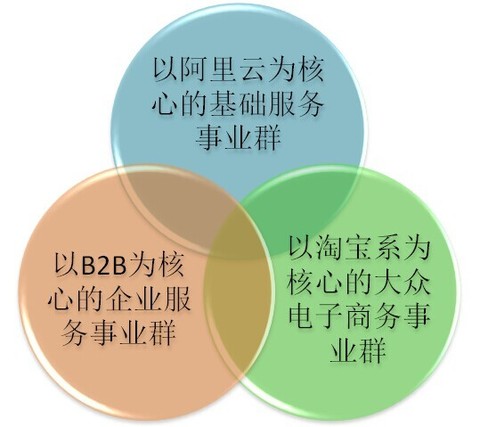

也許你看了以上25個事業群一定各種眼花繚亂,共享事業部、本地生活事業部等陌生名詞更是讓你茫然不知所措,其實我們細細梳理就會發現,不管歷次調整的部門如何設置,阿里巴巴的業務主線主要為下圖所示的三條:

所有附著在這三塊業務上的事業部,與宿主一榮俱榮,一損俱損,不會走出獨立行情,這就是馬雲所謂的生態系統。將業務分拆成更小的單元,利用強勢資源帶動劣勢資源,做出更好看的報表,更有利於阿里的上市。

阿里盈利模式深度剖析

對阿里的25個事業群有了了解後,我們就按照阿里財報里的業務劃分一一細數各塊業務的收入來源。

一、中國電商零售業務:核心中的核心

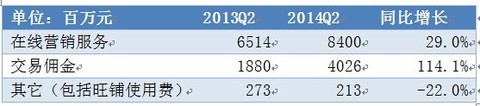

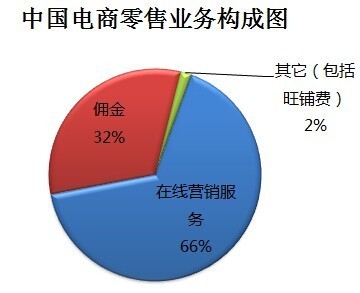

此塊業務就是淘寶+天貓+聚劃算,是阿里此次上市的核心資產,也是我們研究的重中之重。下圖為2014年Q2財報此項業務各細分業務的財務數據表現及各細分業務構成圖:

1.在線營銷服務,同比增速開始放緩

此項業務通俗講就是各種名目的廣告費是該項業務收入的主要來源,占比達66%。但二季度同比增速僅為29%,可以說越來越多的用戶在移動端上購買商品,這一變化對該項收入影響較大。

該項業務分為以下幾個板塊:

P4P營銷服務(Pay-for-performance)也就是按效果收費,俗稱淘寶直通車,是按點擊付費的,買家搜索一個關鍵詞,設置了該關鍵詞的寶貝就會在淘寶直通車的展示位上出現。當買家點擊了推廣的寶貝時,才會進行扣費,扣費小於或等於您的關鍵詞出價。跟百度競價差不多的,就是需要先選擇關鍵詞!出價高的寶貝就會優先展示!

CPM展示廣告:即傳統的硬廣,通常在全網首頁,各級子頁面,以banner、焦點圖、文字鏈等形式出現;有品牌廣告、鉆石展位、超級賣霸等,適合有更高推廣需求的賣家,一般按千人展示成本收費。

淘寶客傭金:是一種第三方聯盟導流項目,為淘寶和天貓賣家提供淘寶網天貓以外的流量和人力,幫助推廣商品,成交後賣家才支付傭金報酬,按照成交付費。

位置展示費:賣家支付位置費在特別時期購買聚劃算推廣位置。

2.交易傭金同比增速達114.1%,受移動化影響較小

除了購買在線營銷服務外,天貓和聚劃算賣家還需要支付一筆交易傭金,這筆傭金是通過支付寶完成的交易額的一定百分比,這一百分比根據商品種類的不同而有所浮動,大致在0.3%-0.5%。對於像日用電子品等低毛利率的商品傭金率較低,相反對於奢侈品等高毛利率的商品傭金率較高。

2014年Q2傭金業務同比增速達114.1%主要是由於天貓平臺交易額同比增長80.7%和世界杯期間足球彩票傭金收入的增長。交易傭金收入主要來自於PC端和移動端的天貓平臺,雖然越來越多的用戶在移動端上購買商品,但這種變化對交易傭金收入營銷較小。

3.旺鋪使用費:主要是來自旺鋪的月費。

可能看到這里各位一定覺得疑惑,咱們平時熟悉的淘寶,天貓和聚劃算三個電商平臺到底是怎麽悄悄掙走了商家的錢呢?很明顯,這三個平臺雖同為電商但掙錢模式不同,C2C業務,即淘寶,收入主要來自於賣家的營銷費用;B2C業務中,天貓主要靠交易額傭金收錢,而聚劃算的收入主要來自賣家的展示廣告位置費。下圖中可以清楚的看出淘寶和天貓賣家在阿里不同平臺上需要支出哪些成本,而這也是阿里的收入來源

總之,淘寶的盈利主要依靠各種形式的廣告,而天貓主要是向賣家直接收租,賣家需要為通過支付寶交易成功的訂單,支付一定比例的傭金,不過天貓的賣家也會購買營銷產品吸引流量,包括直通車產品和展示廣告。只可惜這三個平臺的獨立運營數據在IPO招股書中並沒披露,只是籠統的將B2C和C2C業務打包算成“批發”業務,進行了整體的財務數據披露。

二、中國電商批發業務(1688.com):誠信通會員費是主要收入來源

二季中國電商批發業務由2013年Q2的5.26億元增加至2014年Q2的7.09億元,同比增長34.8%。同比收入增長主要是由於付費用戶的增加和單個用戶消費量的增長。

會員費和增值服務費:

主要來自於誠信通(China TrustPass)的會員費,2013年其每年的收費標準由之前的三個檔次:普及版(1688元)、限量版(2800元)和標準版(3688元)統一調整為每年3688元。誠信通能使批發商擁有最優的展示位,此外還會提供基礎運營數據的分析軟件及展示位管理工具。增值服務主要有競價排名、庫存拍賣服務等。

在線營銷服務:主要來自於P4P營銷費和關鍵詞競價。

三、國際電商批發業務:會員費收入占比近九成

二季度國際電商批發業務(Alibaba.com)由2013年Q2的9.38億美元增加至2014年Q2的11.11億美元,同比增長僅18.4%。這塊業務的增長主要是因為付費會員的增長,且反應了中國出口增速的增長。

從業務構成上來說,2013年Q2這塊業務88.7%的收入來自於會員費和增值服務費,僅11.3%的收入來自於在線營銷服務。而2014年Q2這塊業務86.4%的收入來自於會員費和增值服務費,僅13.6%的收入來自於在線營銷服務。

會員費和增值服務費:

主要來自於金牌供應商(Gold Supplier)的會員費,Gold Supplier能使批發商擁有最優的展示位,也會提供一些產品案例、產品清單、增值稅、退稅及其他進出口業務解決方案等增值服務

在線營銷服務: 主要來自於P4P營銷費

四、國際電商零售業務:俄、巴、美用戶數增長強勁

國際電商零售業務(AliExpress.com)由2013年Q2的1.79億美元增加至2014年Q2的3.58億美元,同比增長100%。增速快速的原因主要在於AliExpress交易額和用戶數的增長,且AliExpress的買家數在俄國、巴西和美國增長快速。

五、雲計算業務和網絡基礎服務:阿里業務新戰略

此塊業務收入占比雖然很小,不到3%,不過該項業務已由2013年Q2的1.74億元增加至2014年Q2的2.36億元,同比增長達35.63%。該款業務是阿里發展戰略的重要內容之一,阿里目前正在不斷提高數據和雲計算技術,另外還在擴充電子商務產品和吸引更多移動用戶。在去年收購了酷盤,上周五阿里雲第五個數據中心深圳數據中心正式開放運營,阿里雲已擁有逾140萬用戶,在中國內地有了三個數據中心,在香港有一個數據中心。其主要服務用戶如下圖:

提供的服務內容有彈性計算服務(ECS)、內容分發(CDN)、軟件下載平衡(SLB)、數據庫相關性服務(RDS)等等。

未來業績預測:

2014年二季度各項業務同比增速一覽表

從上表可以看到國際電商零售業務、雲計算和網絡設施、中國電商批發業務保持了較快增長,在未來業績增速方面值得期待。

閱讀上期文章:

【重磅】阿里二季度財報360度全解析

http://xueqiu.com/9041141730/31154569

財說往期個股深度剖析文章:

財說個股深度剖析——汽車之家月漲幅超60%的背後邏輯

http://xueqiu.com/9041141730/31101547

財說君個股深度剖析——聚美優品

http://xueqiu.com/9041141730/30675091

財說君個股深度剖析——美國版的“大眾點評”Yelp

http://xueqiu.com/9041141730/30674917

財說君個股深度剖析——搜房網,Sou Fun So Good

http://xueqiu.com/9041141730/30792627

財說君個股深度剖析——單月暴漲63%的康迪車業

http://xueqiu.com/9041141730/30672931

財說君個股深度剖析——天鴿互動(既從優又從良的言情勵誌劇)

http://xueqiu.com/9041141730/30672764

財說君個股深度剖析——博納的春天不是胡生一夢

http://xueqiu.com/9041141730/30630671

(原創不易,好文難求,若需轉載,盡請註明出處,歡迎轉發!)

PermaLink: https://articles.zkiz.com/?id=110520

Next Page