- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一輪繁榮的新開端 週期股欲翻身 證券市場紅週刊

http://xueqiu.com/2994748381/30302080中國股市一時賺錢的人多,一直賺錢的人並不多。為何?因為投資需有大局觀。需要大處著眼,小處著手。既要對宏觀有明確判斷,也要對行業和企業有清醒認識。洞察歷史,方知未來,基於這樣的邏輯,我們通過對中國宏觀經濟的梳理後,認為經過6年痛苦的滯脹期,中國經濟已經處於一輪繁榮的前夜。

6年經濟滯脹接近尾聲

要正確判斷未來中國經濟的方向,就要分析過去中國經濟為什麼下滑。本輪中國宏觀經濟的長期下滑,源起於2007年3季度之前四年的經濟高增長。1998年亞洲金融危機之後,中國就已經進入持續性的經濟衰退,國有企業下崗,民營企業倒閉,產業結構在1998年~2003年逐步調整恢復,GDP從1998年二季度的7.2%逐步回覆到8%、9%,直到2003年一季度突破10%,並在2003年三季度開始穩定在10%以上。

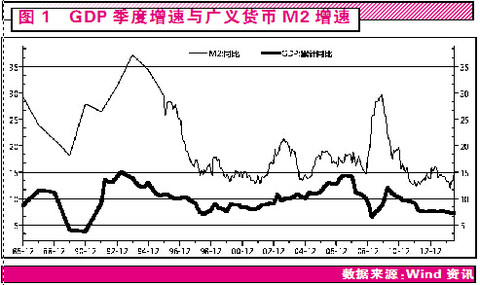

2003年三季度開始,中國GDP增長速度穩定保持10%以上,並逐步抬高至2007年2季度的14.5%。(見圖1)經濟的高增長必然帶來需求的旺盛,需求的旺盛又反過來刺激供給的增長。企業無論效率高低,在市場當時給出的高價格信號下,都能賺錢,也都敢於大規模投資再生產,最終的結果週而復始,產能過剩,開始再一次去庫存、去產能。

查看原圖 中國的經濟週期,實質與西方國家過去200年來每10年一次(現在是每5年一次)的經濟危機週期並無二致,都是過剩-調整-恢復-繁榮-再過剩-再調整的過程。但上一屆政府出現了明顯的經濟政策失誤,比如為維持相對穩定的匯率以促進出口,選擇了利用央行超發貨幣的手段來對沖外匯,成倍放大了經濟繁榮,也成倍加劇了通貨膨脹,但是事後亡羊補牢時,雖然態度堅決,但是措施滯後。

查看原圖 中國的經濟週期,實質與西方國家過去200年來每10年一次(現在是每5年一次)的經濟危機週期並無二致,都是過剩-調整-恢復-繁榮-再過剩-再調整的過程。但上一屆政府出現了明顯的經濟政策失誤,比如為維持相對穩定的匯率以促進出口,選擇了利用央行超發貨幣的手段來對沖外匯,成倍放大了經濟繁榮,也成倍加劇了通貨膨脹,但是事後亡羊補牢時,雖然態度堅決,但是措施滯後。當2007年7月物價指數(CPI)突破5%的高位後,央行幾乎每月調高一次、甚至兩次存准率,直至調高至2008年全球金融危機前的17.5%。金融危機時,雖然又有一次貨幣大放水,但2010年11月後,又以每月一次到二次的頻率,將存款準備金率調高至21.5%的水平。這顯然再次放大了已有的錯誤,加劇了經濟結構的不合理,推高了房價泡沫。

提高利率就好比是給高速行使的汽車踩剎車,而提高存准率卻是給高速行使的汽車直接設路障。後者的見效快,但殺傷力也同樣巨大。從2008年以來的經濟滯脹,已經持續6年。或許我們上一輪的經濟繁榮本不該那麼短,我們這一輪的經濟調整也不該這麼長,但不合適的政策,顯然成倍放大了宏觀經濟的波動。被動的貨幣超發,在繁榮期顯然加倍了我們的繁榮,但也造成了它注定是一個短命的繁榮;人為壓低貨幣成本,使價格信號調整資源配置的功能嚴重弱化,經濟結構愈加不合理的同時,資產泡沫卻經久不破。

一輪繁榮的新開端

再長的繁榮期,也一定有結束的時候;再長的經濟蕭條,也終究會有走向繁榮的一天。席捲全世界的1929年大危機,也在6年後的1935年重新走向繁榮。西方用200年歷史證明了經濟必定有週期,我們因此也大可不必悲觀。歷史證明:貨幣的適度寬鬆會導致經濟繁榮,但過度氾濫也會刺激過剩的產能,造成資產價格泡沫。所有痛苦的結構調整和泡沫破滅幾乎都是因貨幣緊縮引起的,但根本原因卻是不合理的經濟結構造成的。

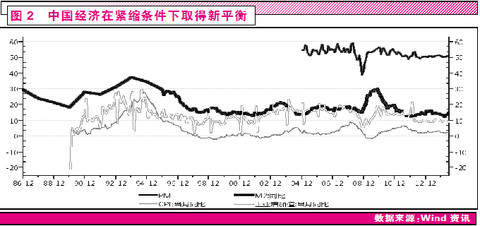

從宏觀數據來看,當前中國經濟已經在緊縮條件下取得了新的平衡:把中采PMI指數、廣義貨幣(M2)增長率、工業增加值增長率和居民零售物價指數(CPI)放在一起,會發現除了貨幣供應量M2同比處於歷史最低,比1998年金融危機時還低外,其他指標均在歷史最低值之上,而且曲線已經相對平滑,變化相對穩定。

從圖2可見,在歷史最低的貨幣供應增速制約下,各項經濟指標並沒有最壞。惟一的解釋是:我們的經濟結構已經在長達六年的緊縮下達到了新的平衡,全社會商品的價格普遍下跌了,維持增長所消耗的貨幣量,已經不需要像之前那麼多了。

回首中國的歷史經驗,只要廣義貨幣(M2)供應增長超過15%,中國經濟就會有8%以上的增長,但只要低於14.5%,經濟一定會收縮。低於14%,收縮將非常明顯。截止到2014年4月,M2同比已經連續5個月保持在14%以下,3月份更是創下1986年以來的歷史最低值,為12.1%。即便在這樣緊張的收縮下,中國經濟也沒有非常明顯的波動,這是因為經濟結構已經做出了改變,適應了現在的貨幣供應。彈簧可以壓得很緊,但不會永遠壓得太緊,反彈的時機其實已經到來。

投資者的責任,就是能提前把握這一大週期轉折的歷史時點。但是前提是,你一定首先要把自己的腳放在政策制定者的鞋裡,才能預知未來。各國的貨幣當局,要考慮的問題必須是全面的,做出反應必須是慎重的,因此他們的措施也一定是滯後的。他們必須等到明確的經濟信號已經出現並且持續一段時間之後,才會考慮採取應對措施。管理層也需要經濟增長,而且比老百姓們更需要。但在採取措施之前,他們要先看到通貨膨脹持續穩定地下降。現在通脹已經下來了,而且相當穩定,放鬆貨幣的時機也相應來臨。

查看原圖 經濟學常識告訴我們,在市場均衡的狀態下,任何一點新供給的增加,都會把原來的價格打得落花流水。現在中國的央行裡,存有21萬億的商業銀行準備金。以6月末113.61萬億的存款餘額計算,則存款準備金率降低0.5%,就意味著從央行釋放出來5680億的高能貨幣,加上貨幣乘數,則是24000億元的流通貨幣,即使對於中國這樣大的經濟體量,這也是一個大數。它對中國隱性資金價格的衝擊,將非常巨大。

查看原圖 經濟學常識告訴我們,在市場均衡的狀態下,任何一點新供給的增加,都會把原來的價格打得落花流水。現在中國的央行裡,存有21萬億的商業銀行準備金。以6月末113.61萬億的存款餘額計算,則存款準備金率降低0.5%,就意味著從央行釋放出來5680億的高能貨幣,加上貨幣乘數,則是24000億元的流通貨幣,即使對於中國這樣大的經濟體量,這也是一個大數。它對中國隱性資金價格的衝擊,將非常巨大。連續兩次的定向降准只是羞羞答答地放鬆貨幣,調整商業銀行貸存比的計算公式,亦是掩耳盜鈴式的放鬆貨幣。不過,如果僅憑以上的貨幣寬鬆就判斷中國經濟進入了長期大繁榮,那是天真。在經濟基礎之外,我們不得不討論上層建築。十八大提出,要讓市場在經濟中起決定性作用。換句話說,我們要實行真正的市場經濟。方向是對的,但必須有正確的手段配合。

不破不立。當利用橫掃一切的手段清除掉那些阻礙深化改革的利益團體和利益鏈條後,改革政策才會不折不扣地執行。只有破題之後,才能承題、起講和入手。現在是否已經破題,大家自己有判斷。市場經濟的核心是價格調節機制,而在價格信號中,貨幣價格是整個價格體系的核心。只有當貨幣價格,也就是銀行利率能夠真實反映供求關係時,全社會資源配置的功能才能真正運作起來,經濟結構的不合理也才會逐漸消失,中國的改革也才算真正到位。

現在,我們已經看到了黎明前的曙光,堅信這是黎明來臨的前夜,但究竟是4點鐘還是5點鐘,這重要嗎?《史記-貨殖列傳》中計然有曰:「貴上極則反賤,賤下極則反貴。貴出如糞土,賤取如珠玉。」這跟巴菲特所說的別人恐懼時我貪婪,別人貪婪時我恐懼的邏輯異曲同工,如果判斷經濟繁榮即將到來,那麼下賤的週期性行業將迎來估值修復的機會,這些週期性行業受經濟週期波動影響最大。鋼鐵、有色、能源、機械製造等,都屬於這類行業。尤其是在經濟週期下行時仍有增長,估值卻是所有行業中最低的銀行業,市盈率不到5倍,市淨率不到1倍,其價值已經過度地反映了自身的風險,而且某些銀行的信用等級已經相當於國債的信用,但其增長率、收益率和股息率普遍高於國債。如招商銀行股息率已經超過5%,內含年化收益率達到20%,市盈率卻只有4.6倍,市淨率只有0.91倍。即使在股權投資市場,也拿不到這樣的估值倍數的。■(《紅週刊》特約作者曹德強)

PermaLink: https://articles.zkiz.com/?id=106968

Next Page