- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

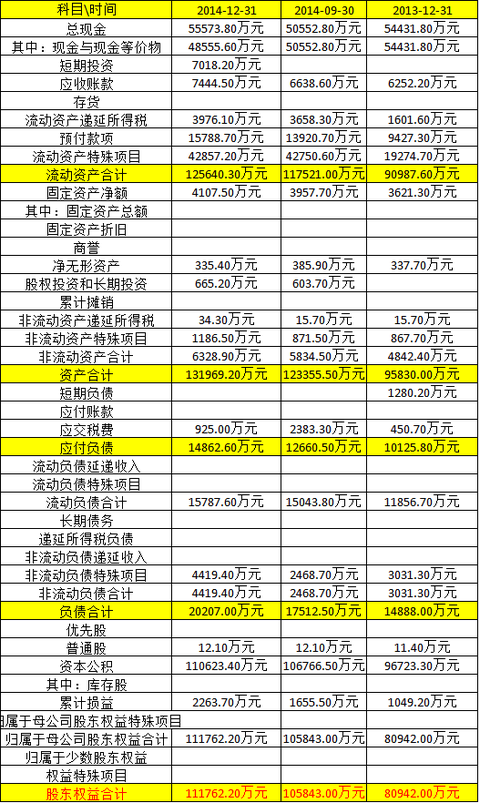

朗廷酒店(1270)分派預測之假設

(按: 筆者現持有1手該信託。)上一篇,筆者已談及分派的各個細則,現在根據招股書提供的一些假設,以用來計算未來5年的分派,即2013年至2017年的分派。

(1) 總分派計算:

筆者對這個商業信託作出以下假設:

1. 租金收入:

根據招股書提供的假設,出租率和房租增長的假設如下:

我們假設收入增長是以上的一半,2013年為5.215%,2014年後為7.235%,2015年是2.705%,以後是2.5%。

2. 營業毛利率

根據招股書資料,以商業信託定義毛利水平如下:

可以看到,近年毛利率以超過1%速度上升,至2012年為45.81%,我們假設2013年為47%、2013年及2014年每年增0.5%

,2015年以後沒有增加。

作出以下假設後,這就作為以下分派紀錄。

(2) 每單位分派計算

(1) 關於這商業信託,我們作出以下假設:

1. 以大股東沒有放棄單位、管理費不折股及每年分派90%計算

2. 以大股東沒有放棄單位、管理費不折股及於2013年至2015年分派100%股息及2016年後分派90%計算

3. 以大股東沒有放棄單位、管理費不折股及每年分派100%計算

4. 以大股東放棄單位、管理費不折股每年分派90%計算

5. 以大股東放棄單位、管理費不折股及於2013年至2015年分派100%股息及2016年後分派90%計算

6. 以大股東放棄單位、管理費不折股及每年分派100%計算

7. 以大股東沒有放棄單位、管理費以4元折股及每年分派90%計算

8. 以大股東沒有放棄單位、管理費以4元折股及於2013年至2015年分派100%股息及2016年後分派90%計算,此為信託招股書上的「計入分派放棄影響前分派」假設

9. 以大股東沒有放棄單位、管理費以4元折股及每年分派100%計算

10. 以大股東放棄單位、管理費以4元折股不折股每年分派90%計算

11. 以大股東放棄單位、管理費以4元折股及於2013年至2015年分派100%股息及2016年後分派90%計算,此為信託招股書上的「計入分派放棄影響後分派」假設

12. 以大股東放棄單位、管理費以4元折股及每年分派100%計算

(2) 在各假設下,總分派如下:

(3) 在各假設下,分派單位數字如下:

(4) 每單位分派:

1. 各單位分派如下

2.以收入價4.05元計算,息率如下:

可以看見在較保守假設下,在不計放棄分派下,尚算達到,但如果計及,是達不到招股書預期數字的,但年化派息率約7.5%已是不錯了。

3. 各項假設效果增加較基本分派增加如下:

4. 各項假設效果增加較基本分派比率增加如下:

5. 各項假設效果增加較招股書假設分派增加如下:

6.各項假設效果增加較基本預計分派增加息率如下:

(5)合計單位分派:

1. 各單位分派如下

2.各項假設效果增加較基本分派累計增加如下:

3.各項假設效果增加較招股書合計分派增加如下:

4.各項假設效果增加較基本累計分派比率增加如下:

(3) 敏感度分析

1. 如經營收入增加或減少1億至5億,對分派變化如下:

2. 如利率變化0.25%至5%,,對分派變化如下:

這篇已談及了分派的情況,下一篇我們又談談富豪產業信託在收購之後的變化,最後一篇就是比較兩者的分派。

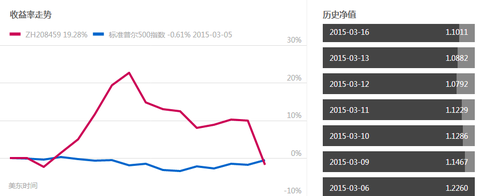

談組合:500彩票網怎麼處理 漁_夫

http://xueqiu.com/5774757064/38429227昨天,500彩票網跌了20%多,瞞拼的,所以今天再來寫一點關於怎麼處理我的一個組合(當然我現實沒買)。我在2月底寫了一篇小文章《建組合談500彩票網商業模式》,想不到引起了不少的討論,有些認為我的設計的商業模式好,有些認為我是外行。其實我是外行的,也是想用外行的眼光看怎麼改變這個行業中企業的商業模式,可能這是外行的好處吧。姑且不談我商業模式設計的如何,有一點可以確定的,現有的模式確實不怎麼樣,甚至可能面臨著微信彩票、淘寶彩票等的劇烈競爭。

所以投資就是這樣,很多時候好企業,都沒有好價格,但不好的企業可能到了價格比較合適的區域,反而可能成為一個投資的機會。 這就涉及到對企業價值判斷與分類,及其與價格之間的關係進行評估。很多人對這種評估就束手無策,尤其是再加上500彩票網可能面臨著政策方面的風險,到底怎麼處理,好像沒有一個很好的方案。下面談談我在未知未來的情況下,怎麼應對這個事件,未必對,但希望能對某些人有點啟發意義。

1思想準備——喜歡不利事件

我覺得任何一項目的投資,都需要做到一件事,就是喜歡不利事件,只有不利事件的發生,才能改變原有的財富分配的邏輯,才有可能很多人出錯,只有很多人出錯的時候,才有你的機會,所謂亂世出英雄,就是這個道理。但現實中很多投資者常常掛一句話在嘴邊,就是等確定了再介入也不晚,其實如果真確定了,你介入是沒啥意義的,所以要喜歡不利事件。

但不利事件有有其具體的分類,一類是永久性地可能對你造成傷害,也就是會損害內在價值的那種,一類是暫時性的對你傷害,改變瞬時價值的那種。對於內在價值,其實是有好幾個層次的,也就是說內在價值範圍的空間是很大的,一種內在價值可能基於利潤的視角去看待,一種內在價值是基於資產的淨值的視角去看待,雖然我主張把利潤看成是資產的一個緯度去考慮,但現實生活中人們投資好像還是把彼此看得涇渭分明。

其實在我們看來,看利潤的人,沒有看資產的人保守,因為利潤只是看到了一個緯度的問題,資產看到了很多維度的問題。看資產的人可以再保守,就是僅僅看到有形資產,而不看到無形資產。當然看資產的人還可以保守一點,可以看看各項資產之間是否具有衝突性,把衝突性作為資產價值的減項。

其實人類投資股市在樂觀與悲觀之間週期性變化,體現在估值上就是在向有形資產靠攏與向有形資產逃脫的過程。當靠攏得很近了,就自然跌得沒法再跌了,生下來就只有漲;當逃脫得很遠了,漲得沒法再漲,也就之剩下跌了。這個規律永遠起作用。

2 評估保守價值

保守地估計價值就是分析價值的時候儘量往有形資產方面靠,大家看500彩票網的資產負債數據,其資產基本上是現金與現金等價物(中間有流動資產特殊項目我猜應該是買的什麼理財產品,不過未去報告查,錯的可能性較小),同時固定資產又很少,又沒金融負債,所以很好判定其資產的價值質量很高,可以基本上把所有者權益11.2億作為一種估值的底線,同時我想來想去沒相處這個有形資產的價值與其他無形資產,或者有形資產價值之間有價值衝突的,所以不用減扣價值很多。當然有很多企業因為各種資產間相互衝突,然後又風險性高,不值賬面價值的也多的是,這需要自己去具體運用規則判斷。

500彩票網的市值現在約3.28億美元,淨資產約1.84億,市淨率約1.78左右。此外從利潤表看,即使那些整頓的彩票被停掉了,也估計企業不太可能會虧損。所以大約在2倍淨資產左右開始買,我現在已經買了45%的組合資產,剩餘的越跌越買,買到1倍淨資產附近買完,應該還是個不錯的選擇。

3意外的處理

投資總有意外,比如我剛買到45%左右,突然又大漲了 我組合的資產一度漲到20%以上,這是意外,這種漲的意外是不是要跟著買,怕錯失機會呢?我個人的觀點是不買。誰知道會不會跌回下來,事實也跌下來,昨天大跌20%,讓人跌破眼鏡,哈哈,這可能是美股魅力所在吧。其實這個過程我可以處理得更好,可惜雪球的組合沒有設置買入價的功能,以至於買入的成本比我想像得高了不少(整個過程中發現雪球數據錯誤蠻多的)。下面是組合現在的狀況:

我做短線的水平太差,如果有很高,哈哈賣掉可能賺個20%呢,但這顯然不是我想要的目標,過過小小的過山車也沒啥了不起的。

還有一種意外是股價繼續下跌,我說了,把剩餘的55%左右的組合資產,慢慢買入,直到一倍淨資產左右買光。

當然還可能是繼續下跌,跌破淨資產,然後賣得更便宜。這是可能出現,但對我來說,我盡力了,如果沒有資產再增加,也就這樣算了吧,我覺得盡人事,聽天命,我是覺得500彩票網是值淨資產的。

4 投資的想像力

還有一種樂觀情況,就是500彩票網牌照沒有問題,然後又按照我的商業模式設想,成功得做到了互動與粘性,那就可能漲很多倍。我覺得在下跌得厲害的時候,想想美好的未來,保守地去對待投資,是一種不錯的選擇。我寫的也是我即將去做的事。其實開放是大趨勢,我個人比較覺得牌照是沒大問題的。

大家看,其實整個過程中,牌照問題造成了500彩票網瞬時價值的混亂,甚至還可能影響內在價值,但我遵循保守的原則,尋找價值底線,找到一種比較安心的投資處理方式。我很多投資都採用類似模式進行的,會可能有錯,但總體而言,成效是挺大的,等著瞧吧,如果這次投資失敗,其實也沒啥,總不至於我虧總體20%以上,我覺得都還勉強可以接受,我也會儘量做到這個目標的。

新股點評

1. 中國高速傳動(0658)

想像空間大,但估值較高,不過有高增長,可升六七成

2. 合景泰富(1813)

負債大,不過管理層較進取,因其規模小,可望成為高增長的公司,不過短線無甚憧憬空間

3. 九興(1836)

公司有每年穩定派息,加上管理層有多年經驗,可作長線投資,不過估值暫過高,因與裕元相比,

(1)生產的產品同質性大

(2)多幾十間舖頭,雖毛利較高,但仍未獲利

所以應等價格至$10-$12 才可考慮(約10-12 P/E),較最高招股價低約20%

4. 嘉瑞(0822)

造低上年業績,提高今年業績上市,明年盈利最少降30%,不應認購,應待股價跌至0.4-0.5才應購入

其他待看完招股書才算

[惡搞文]人頭大: 「投身財技界最多做老千」

參考文章於此,其原文如此。「投身財技界最多做老千」

大傻仔

大頭蔡在專欄說,稱錢志健的投行朋友在長江中心上班,碼頭工人佔領長江中心時,雖有不便,但認為要撐基層,因為香港社會越來越兩極化。

大頭蔡話,壹仔創辦初期,有一期封面故事他今日仍記得,是關於年薪逾百萬的打工皇帝,當中大都是金融界人士。我很羨慕這些人,以金融才俊為奮鬥目標。在金融界做出成績,等於出人頭地,享受到高質生活水平,大傻仔認為,他實際上是個財技人,用實業作門面,實際仍是搞他的財技運作,欺騙一眾讀者,這樣的高質生活,比老千莊更可恨。

時移勢易,在一個由不同型式霸權統治的香港,錢志健道破今日香港人不多人談論的問題:金融才俊認為自己也感無奈,因為他們完全唔知自己是個老千,還以為自己賺好多錢,實際上是做了打手幫人欺騙更多錢換來,這樣做值得嗎?

才俊瞓身半生,24小時工作是等閒事,過程中付上親情、感情、健康,還有的是眾多股民的一生;最後換來的,原來是做一個「還可以」的中產,還要受大傻仔日日起底爆罵。香港真的變了,正如大傻仔還年輕,奮鬥目標不是年薪達到多少,最重要是趁早上車買樓,更重要的是不要亂呃小股東的錢,大頭蔡的榜樣最好唔好亂學。如果讀幾多書,仕途風光,但最終只能做中產,仲有被人話是大老千,才俊應盡快享受一下,這就是等價交換。

大傻仔話,死老千寫的野完全是一知半解,隱惡揚善,輸股東錢仲話咁撚多廢話,有人之前輸左77億唔講的?! 我想他為這少少人工要背上輸左股東錢這個「戰績」,真是頭都大!

大傻仔

戶外傳播業務的價錢-王氏國際(99)、東力實業(978)、和記行(720)、中國戶外媒體(254,前光訊國際、信僑國際、金獅亞洲)、直真科技(2371)

http://realforum.zkiz.com/thread.php?tid=4475

果汁研究-匯源(1886)

http://www.inv168.com/phpBB3/viewtopic.php?f=21&t=51259&start=30

greatsoup:

minute maid是低純度果汁(低於25%)

匯源第一的是高純度果汁(>60%, = 100%),產品規格不同。

最初是台灣D橙汁(322,統一)牌子第一,之後KO出minute maid先取回優勢

highighig

tropicana算唔算吖?系北美tropicana比minute maid要受歡迎。

馬修錫:

其實大家有冇飲過匯源,我在大陸飲過,勁難飲,似溝左水。

百事應全力爭取tropicana打入大陸市場,一定可以打殘匯源。

greatsoup:

就是Tropicana囉,因為可口可樂發覺低純度果汁在中國較受歡迎,先出Minute Maid。

highighig:

Minute Maid已經出咗好耐了,10幾20年前我系加拿大都飲好多,只系之前沒打中國同香港市場姐,其實一直Minute Maid都系唔夠Tropicana受歡迎,而且以前Minute Maid系北美市場都系主力出濃縮果汁。反而Tropicana就主打純果汁。

禽日去PK,見到果汁個凍柜都系Tropicana最多,竟然唔見Minute Maid喔,唔知系埋我眼大睇過隆呢?

greatsoup:

我真的寫錯了Tropicana,這是百事的產品,對不起。

再次感激你...但是事實確實是這樣:'

http://www.cnfstar.com/news/2008/200812 ... 8328.shtml

....

早在2000年,就在大家认为茶饮料是增长最快的饮料类别之际,2001年,统一鲜橙多PET装饮料进入了市场,到了2002年,饮料市场更是被统一鲜 橙多和来自可口可乐的酷儿抢尽风头,同时也开创了非100%果汁的饮料市场,而这让一直倡导自己是100%果汁的汇源果汁倍感郁闷。

在这场角力战中,酷儿力量逐渐减弱,根据AC尼尔森资料显示,统一鲜橙多连续五年雄踞全国果汁饮料市场第一位。随后,可口可乐旋即推出美之源"果粒橙"并迅速风靡果汁市场,而统一也不断求新,2007年起统一鲜橙多带领"多果汁"全系列产品:蜜桃多、紫玉葡萄多、水晶葡萄多、苹果多亮相,全面丰富果汁市场的品类。

然而去年数据显示,可口可乐在低浓度果汁市场份额已超越统一,坐上了头把交椅的位置。由 此,在可口可乐今年9月宣布收购汇源的时候,统一心里非常着急。来自根据AC尼尔森的调查数据,2007年汇源果汁在国内纯果汁、中浓度果汁及果汁饮料市 场占有率分别达42.6%、39.6%和 20%.而可口可乐在中国果蔬汁、软饮料市场的占有率分别为9.6%和15%.那也就是说,如果可口可乐成功收购汇源的话,统一不但在低浓度的果汁市场让 位于可口可乐,在100%果汁方面,可口可乐填补了此块的空白同时,也让统一鞭长莫及。

为此,统一日前宣布以1.59亿元买下安德利果汁内资 股总数的18.01%,收购完成后,统一持有安德利果汁全部已发行股本大约15%的权益,强化了与上游的联盟。而据统一企业在台湾12月16日公告,投审 会核准赴大陆地区投资总额(含本次投资)总计为4.42亿美元。由此推算,统一还有大约27亿人民币可以投资。

....

http://guide.ppsj.com.cn/art/1526/kkklhdbyydgz/

...

2003年4月,可口可乐伺机进入中国大陆强敌环伺的果汁饮料市场,加盟不过半年多的林邦源在此时展示出一种经多年积累的市场洞察力:10%-100%果 汁含量的产品占领全线市场,但销量最大的并非100%纯果汁,而是售价仅为其1/3的10%含量果汁。这意味着,相对于纯果汁,10%含量果汁能抵达更大 的消费人群。林由此判断:可口可乐必须凭借低含量果汁产品挺进市场。

...

http://chinese.wsj.com/big5/20080904/ch ... urce=email

總部位於紐約州的百事可樂拒絕對此置評﹐該公司已經在中國市場推出了都樂(Dole)果汁和純果樂(Tropicana)果汁飲料。 不過可口可樂一直側重於在中國小城市和偏遠山村推廣可樂產品﹐擴大中國的可樂消費群﹐甚至嘗試推出了僅售人民幣1元(大約15美分)的小瓶裝可樂。可口可 樂2008年奧運贊助戰略的一個重要部分就是隨著奧運火炬在中國100多個城市進行為期四個月的傳遞﹐沿途向新消費群體推介自身品牌。

highighig:

其實果粒橙唔我覺得是一個介乎濃縮橙汁和純橙汁的代替品,Tropicana的純橙汁也有 品種是有果肉的,但系不論有冇果肉,都不影響其純橙汁的形象,但是我覺得反而Minute Maid想改變其濃縮橙汁的形象,用果粒橙來代替其濃縮橙汁的形象,再加上系中國個market來說算新,沒有傳統形象深入民心的問題,才會有這個新的概 念,但是我覺得要占據純果汁的市場還不是一件容易的事,到底Tropicana已經是純果汁的龍頭,當然能打開一個新的市場算是不錯。因為會吸引一班不喝 濃縮果汁的新客路,而舊有的濃縮橙汁的客路又唔會流失,這點才是重要。匯源果汁本來應該填補可樂純果汁這一空檔的

....

你可以試下Tropicana,因為佢系標榜100%純鮮榨橙汁,比起Minute Maid粒粒橙果D濃縮加橙肉的要好好多。這也是我說的飲開純橙汁的會好難轉飲濃縮橙汁,所以Minute Maid好難取代Tropicana的市場地位。但是由于濃縮果汁的成本相對較平,對于打開新的市場有利,這也是為什么Minute Maid要開發果粒橙的原因,加果粒來扮高級。

爛賭老散:

至於中國, 好多人揀果汁係看價錢的, 好似"檸檬C-100""

賣$5 一支, 雖然好飲, 但比較冰紅茶$2.5, 多人飲冰紅茶好多好多

因為價錢平

創業板殼王徐秉辰考(1)

http://www.hkexnews.hk/listedco/listconews/gem/20080911/GLN20080911060_C.pdf駿科網絡訊息(8081)宣佈,公司將授予徐秉辰先生2,090萬股認股權,行使價為0.46港元,以停牌前收市價0.48元計,該等認股權的價值約為41.8萬港元,行使完畢後,徐先生將持有16.63%股權,成為該公司第二大股東。

但據公告所言,行使該等認股權的先決條件如下:

倘於履行其在此協議項下之該等服務時,

(i)代理人為本公司籌得或促成不少於 10,000,000美元之新資金;或

(ii)代理人就業務為本公司賺取不少於 20,000,000港元之經審核純利,

則代理人將有權透過向另一方發出不少於一個月之書面通知終止服務協議。根據服務協議已授予代理人之認股權證將繼續有效。

可見公司引入徐先生的目的是為了引入資金,或是改營新業務,但徐先生有甚麼能力去做這些事情呢,就等我們去研究這一個人吧。

據蘋果日報於2月25日子東週刊於2007年3月28日專訪所稱,徐秉辰指出其母親家世顯赫,為上海四大家族之一,一門多傑,其祖父及叔叔均為著名收藏家,家族曾捐出巨款支援孫中山的革命活動,建有大宅「適園」,及「大世界」、「大上海」和「杏花樓」等著名地標。

解放後,其母親的資產大部份已充公,在經過十年浩劫後,1977年,在上海生下了徐秉辰。

徐秉臣六歲時,由上海南來香港,由小學至中學五年級就讀於培正小學和中學,住在美乎新邨一單位,但在他十多歲的時候,父母親離異,他決定和母親同住,稍後更搬至德福花園。

由於他的志向是往外國升學,故會考未放榜,就遠渡美國,由於他對數字的興趣甚於文中,所以理科成績較好,故希望攻讀化學工程。但最後獲世叔伯提點,改於紐約州立大學就讀( Binghamton School )會計系,取得一級榮譽畢業。

他在美國讀書時,曾在 IBM任職,畢業後,先後在安達臣及安永兩大會計師行任職。2在他24歲時,獲聘於資產值20 億美元的Sagamore Hill Capital,進入對沖基金業。

2003年,是他一生的轉捩點。

由於匯豐收購Household ,他的小組發現了Household有一批總值5億美元的強制性換股債券將近到期,倘悉數兌換,市值會大於原面額,於是他們動用4000萬美元,收購市面95%的強制性換股債券,在2003年 5月時短短半年內,獲利3000萬美元。

之後他的小組又用同類方法,多購入10隻股份嘅強制性換股債券,該年合共賺得1億美元。其後獲選為哈佛商學院 MBA課程的研究個案,由於分紅的關係,間接令他賺得第一桶金。

次年年底,他和上司 Scott Roth 成立對沖基金Severn River Capital ,每年回報率約13%,該基金資產值已達8億美元。

2005年,由於近年,由於對沖基金競爭愈來愈激烈,故獲利非常困難,於是他決定回流香港幹一番大事業,並涉及三間創業板公司,包括收購嘉利盈(8029,後易名嘉利福、現名太陽控股),訊通控股(8082)及上文提及的訊科網絡訊息(8081)。

下文會講述入主嘉利福的經過。

附錄一:2007年2月25日,蘋果日報徐秉辰專訪:

財經人:徐秉辰靠滙豐賺第一桶金

未過30歲做上市公司主席的人十隻手指「數得晒」。較為出名的有賭王何鴻燊之子 、新濠國際(200)主席何猷龍 ,及玩具大王蔡志明千金、香港體檢(397)主席蔡加怡。

去年五月,年僅29歲的對沖基金經理徐秉辰,與母親張澤瑂合資1466萬元,取得嘉利盈(8029)73.3%控股權。11月初,宣布收購香港持牌殯儀商祥盛,方便日後進軍內地。

「殯儀股」當炒,嘉利盈股價由易主前0.03元,最高飆逾22倍至0.7元,上周五收報0.28元,市值達2.7億元。徐秉辰接受本報專訪時不斷說:「低調啲好!」但從未曝光的人生卻十分精彩。

獲上司賞識並成好友

徐秉辰自小數學好,文科弱,讀培正「一條龍」至中五,會考「好似係14分」,未放榜已赴美國,入讀紐約州立大學( Binghamton School )會計系。「我讀大學前,原計劃讀化學工程,但有世叔伯跟我說,中國人只懂在lab做事,鋒頭由鬼佬攞晒。」所以他選了會計,大學第三年已在 IBM任職,「太多時間剩,時薪18 美元唔錯啦。」 1998 年畢業,徐秉辰先後在安達臣及安永兩大會計師行任職。2001年初,轉行至對沖基金界別,「當時in過吓喺WTC的最大美債交易商 Cantor,好彩見唔成,否則 911實死。」徐秉辰其後獲聘於資產值20 億美元的Sagamore Hill Capital,03年滙豐控股(005)收購美國專營信用卡業務的銀行 Household,間接令他賺得第一桶金。「喺滙控收購完成後,我哋發現Household有批總值5億美元的強制性換股債券將近到期,倘悉數兌換,市值會大於原面額,於是就用咗4000萬美元,掃咗市面95%MC,喺03年5月時短短半年內就獲利3000萬美元。我哋又用同類方法,買咗10隻股份嘅MC,夾埋成年就賺咗1億美元。其後獲選為哈佛商學院 MBA課程的研究個案。」徐秉辰補充,成功全賴上司 Scott Roth 賞識,兩人更於 04年底成立對沖基金Severn River Capital ,每年回報率約13%,該基金資產值已達8億美元。他稱,與師傅仍保持良好關係,不排除日後嘉利盈拓展時再合作。

看好內地殯儀行業

徐秉辰重申,真金白銀搞殯儀,是看好該行前景,「大陸每年死 800萬人,每日計番有兩萬,如果做到10% ,已經好和味。其實,親人死亡已經唔係咁開心,我想出於少少公益嘅態度,提供笑面迎人嘅服務,平貴都做,將行規透明化。」對於內地自 01年並無再批出墓園牌照,他亦承認「攞牌有難度,但會照做」,冀年內可落實洽購一至兩個墓園,傾向以市盈率2至3倍為主,並預期墓園「賣位」及殯儀服務毛利率分別達五成及七成,佔收入80%。原企業融資業務會繼續營運。

徐秉辰小檔案

‧1977年11月上海出生(天蠍座)

‧1983年來港,在培正「一條龍」讀書(小一至中五),初期租住美孚新邨的套房,謙稱係「草根」。會考科科及格,理科為主,數學最好,文科好差,未放榜就前往美國升學

‧1980年尾,父母離異,跟母親一起生活

‧1998年在紐約州立大學(Binghamton School )會計系畢業(大學3至4年級已在IBM任職會計,時薪18美元)

‧2000年留在紐約,先後在安達臣(Anderson)及安永(Ernst & Young)會計師行任職

‧2001年加入Sagamore Hill Capital,04年中離開(當時公司資產規模達28億美元)

‧原本想入WTC的美債最大交易公司Cantor任職,但不成功。

‧2004年12月與師傅及友人創立 Severn River Capital

‧06年3月退出

‧06年5月回流香港,與母親入股嘉利盈(分別佔80%和 20%),取得73.3%控股權

‧06年11月購入本地持牌殯儀商祥盛及其舖位,為進軍內地作準備,未來擬洽購內地墓園項目,PE不逾兩至三倍

背景 母親出自名門望族

「阿媽一個人湊大我,好辛苦,所以入股就預咗20%畀佢。」徐秉辰稱。不過,嘉利盈易主公告,徐媽媽的背景一句也沒有交代。徐秉辰指出,母親張澤瑂的爺爺是清末民初上海大亨兼收藏家張石銘,雖然他曾是晚清舉人,但後來棄官從商,從事典當及房產業務。

長子張芹伯、七子張叔馴、孫兒張葱玉均是收藏家,堂弟張靜江更曾捐款協助孫中山搞革命,金額約等如現時1300 萬元。張氏一門多傑,是1949年前上海四大家族之一,建有大宅「適園」,及「大世界」、「大上海」和「杏花樓」等著名地標。至於祖孫三代藏書,現時主要存於台灣中央圖書館。張澤瑂目前已回歸上海,重拾房產業務,並沒有加入嘉利盈董事局。

徐秉辰強調,解放後張氏財產大部份已充公。他1977年在上海出生,83年來港,但父母卻於80年代末離異,兩母子相依為命,當時租住美孚新邨套房。

回饋 賺錢捐助內地教育

嘉利盈現時市值2.7億元,持股58.04%的徐秉辰身家至少1.57億元。他拒絕透露個人投資的總金額,只說10%放在「好難套現」的房地產;30%投資債券及結構產品,年利率達5至8厘;25%則放在美國和台灣藍籌股,以科技股為主,「買Apple 係睇好CEO Steve好掂」,餘下25%則放在高風險股份,皆以「中」字行頭,如電訊、資源及彩票股,去年整體回報率50% 。

這名天蠍座的陽光男孩,閒時打高球、做 gym、打網球和游泳,好動但寡言。

自言為公益而進軍內地殯儀業,徐秉辰說,自己想做善事,幫中國脫貧。想從教育入手,但由於不清楚現時的慈善團體怎樣用錢,「我寧可將私人投資嘅兩至三成回報,或至少1000萬元,在年底前成立內地教育基金,做埋管理,穩陣得多。」他又稱,已捐款10萬元予中國法律協會,幫助老人家打官司。

附錄一:2007年3月28日,東週刊徐秉辰專訪:

徐秉辰30歲芬佬打造殯儀概念股

殯儀業是一個神秘兼令人「敬畏」的行業,由於行頭窄及屬於厭惡性行業,令到這個明知是賺取暴利的生意,也很少人涉足這塊「禁地」。

不過一個從美國回來、三十出頭的小伙子徐秉辰,卻放棄對沖基金經理的高薪厚職,在香港搞殯儀業,一心要打造全港第一隻殯儀概念股。

儘管殯儀業一向是年輕人禁地,但他憑着一股熱誠,成功游說三十年的老行尊跟他合作,並且希望在內地收購墓園,目標成為全中國的「殯儀之星」。

紅磡曲街可說是本港的殯儀街,整條街都是棺材舖,個子不高、衣着時髦的徐秉辰走到這况,與周圍的環境格格不入。很難想像現年三十歲的他,已是老牌殯儀店祥盛的老闆,終日出入棺材舖與墓園傾生意。

原來徐秉辰是在美國讀大學,畢業後曾任對沖基金經理,回港後於去年八月收購上市公司嘉利盈,即時將這間原本從事企業融資的公司,轉型做殯儀業。之後嘉利盈成為神仙股,一個月間狂升近十倍,盡顯對沖基金經理的功架。

「都唔係因為對沖基金炒股特別叻,只是投資者捧場,我都唔知是哪些人在炒作!」他說。

進軍內地市場

嘉利盈炒作的概念,是全中國龐大的殯儀業市場。中國每年有八百萬人死亡,平均每個葬禮的支出約為二萬元,若在廣東省或沿海較富庶的城市,使費可能更高。以內地人平均收入水平,二萬元辦葬禮實在是昂貴,一方面反映中國人愛面子,做後事一定要辦得有體面,另外可見由於國內殯儀業透明度不高,因而可收取昂貴費用。

「有人說過,殯儀業是內地十大暴利行業之一!」他說。不過一個全沒經驗的年輕人打入這個行業,實在十分困難。幸好他以前做對沖基金,識得一些做這行的網絡,有信心可打入大陸市場,但首要任務是在本港找到做殯儀業的合作夥伴。

經營殯儀業多是老一輩人士,少有後生仔入行。三十歲的他夠膽單人匹馬走去棺材舖,與人傾生意,全憑他以往工作累積的經驗。「可能是我一向以來,無論做邊一行都與較年長的人打交道。」

收購殯儀老字號

最後徐秉辰以誠意打動,並且以打開大陸市場的大計,成功收購在港從事殯儀服務三十年的祥盛殯儀。他長遠目標是要打進國內,收購墓園,並要將服務規範化,建立全中國的殯儀業品牌。

殯儀業可說是厭惡性行業,但他卻不介意做該生意,「我覺得冇嘢,都係生意的一種,平日都係傾生意,冇見過屍體,自己唔會驚!」他自己信基督教,而且在外國生活多年,對這些事百無禁忌。因為在外國的喪禮一般不會太傷感,像開派對一樣,只是一班親友回顧死者生平,之後一齊食餐飯。

新移民奮鬥故事

一個沒有背景的小伙子,令沉寂多時的創業板股成為神仙股;更希望打造中港第一隻殯儀概念股,實在殊不簡單。原來他七歲從上海來香港時只租住美孚新邨單位,是一個典型新移民奮鬥的故事。

徐秉辰中學就讀培正,在學校的成績名列前茅,尤其是自己愛讀的理科成績較好。但他一早已決定到美國升學,自言未有全力考會考,會考成績大概是十幾分。之後在紐約州立大學會計系獲一級榮譽畢業,再到會計師行工作。

買債券賺首桶金

不過他嫌會計師工作刻板,後來有機會做資產管理,才令他大展拳腳。他在美國基金公司Sagamore Hill Capital任職時,剛好滙豐收購Household,當時該公司有五億美元強制性換股債券,兌換價比收購價有折讓,於是他在市場大舉掃入,獲利三千萬美元。其後再掃入同類債券,結果共賺得一億美元,這項投資更被選為哈佛商學院研究個案。

其後他與友人成立對沖基金,不過近年競爭愈來愈激烈,令對沖基金也搵食艱難。「一有投資機會就好多人爭,以前一分風險,可以博十蚊利潤,現在同樣風險,可能先博到五蚊利潤!」

所以他在美國賺得第一桶金後,就籌備自己創業做老闆,去年收購嘉利盈,並且選擇做少人競爭的殯儀業。「做對沖基金管客人的錢,賺十元可能分得一兩成,自己做老闆,七成股份,即賺十元可分得七元!」做基金出身的徐秉辰,果然數口甚精。

徐秉辰在對沖基金工作一段日子,對自己私人投資自有一套方法,就是瞄準目標去重鎚出擊,自己不熟悉的不會盲目入市。他私人投資較多在美股,鍾情美國一些金融、藥業及科技等公司。他認為美股現時應沒有大跌的風險。「美國次級按揭的影響,可能被誇大了,美國市場應可消化這個風險。」

此外,他亦有投資港股,除了藍籌股外,他看好一隻頗為冷門的銘源藥業。「間公司我認識佢好耐,佢地CEO仲係我公司非執董。間公司產品特別,盈利能力強,現時價值偏低,如果呢啲公司在美國分分鐘可以估值高一倍。」

非靠祖蔭上位

二十九歲任嘉利盈主席,雖不算是本港最年輕上市公司主席,但綜觀其他年輕主席,例如何鴻燊之子何猷龍任新濠主席;玩具大王女兒蔡加怡任香港體檢主席;劉鑾雄兒子劉鳴煒任金匡主席,都是因父親地位顯赫,靠父蔭而成為主席。但徐秉辰卻是全靠自己金錢,收購上市公司,並且將部分股份贈送母親。

徐秉辰母親張澤瑂原來也出身名門望族,張氏的爺爺張石銘曾是上海商界大亨,不過解放後家族財富被充公,所以徐秉辰七六年出生時,過的只是一般平民百姓生活。

其他年輕主席如何猷龍、劉鳴煒已經結婚,這位年輕上市公司主席,現時仍是鑽石王老五,獨個兒租住在堅尼地道一住宅單位。「香港樓價真太貴,所以我沒有買樓。現在租這個單位,可以在窗口望到公司,返工只需行十幾分鐘!」

徐秉辰最敬愛的人就是母親,現時事業有成早就想買豪宅孝敬母親,但他說母親多年住慣德福花園,貪其出入夠方便,所以無意搬走。

徐秉辰檔案

1976年 於上海出生

1983年 七歲時來到香港,小學及中學皆就讀培正

1993 年 會考之後到美國讀書,98年在紐約州立大學(Binghamton School)會計系畢業,其後在安達信及安永會計師行任職。之後轉到基金界,先在Sagamore Hill Capital任職,然後再與友人創立對沖基金Seven River Capital。

2006年 回流香港,收購上市公司嘉利盈,將公司轉型做殯儀事業。

《韭菜樂園》之十三——建立安全的股票池 唐史主任司馬遷

http://xueqiu.com/2054435398/37651727今天看了一位球友85萬炒成8.5萬的帖子。頓時覺得這個狂吹股神的市場氛圍會將浮躁帶到每個投資者的腦子裡,尤其是部分沒有邊界的嫩韭菜,會飲血瘋狂。故此,將我投資心得中部分保守且有效的建立邊界的方式和大家分享。1、慎用槓桿。

多數人看到的是使用槓桿會擴大收益,而實際上它也可以擴大虧損。以兩倍槓桿為例,是擴大兩倍收益也擴大兩倍的虧損嗎?

答案是:擴大收益不足兩倍,擴大虧損大於兩倍!

為什麼?

因為交易是有情緒的,最典型的是上漲興奮和下跌恐慌。以嫩韭菜的心態,當上漲時,如果是帶槓桿的交易,加倉頻率會加大。下跌時,恐慌割肉也會提前。這位85萬球友的交易就非常鮮活地說明了這一點。

所以,交易情緒不受控者使用槓桿,弊大於利。

做個比喻大家就明白了,5歲的小孩耍大刀,砍倒敵人的概率遠遠低於傷到自己。

這裡說的槓桿還包括帶槓桿的B類。

2、切忌一鍵重倉

不管資金量大小,如果一次成交就重倉甚至全倉,那麼之後就沒有任何主動迴旋的餘地。我的私信區經常遇到這樣的問題:老師,我倉位很重,9成了。請問這時候應該怎麼管理倉位?

你都九成倉了,還有什麼好管理的?要補倉沒錢,要調倉必須是割肉。還有什麼好管理?

重倉應當是逐步確認逐步買入的過程,這是有點交易經驗的投資者都會接受的說法。因為市場是很難預測的,你無法確認當前價位是貴還是便宜,所以最理智的做法是追隨市場的趨勢去買賣,而非賭咒式地判斷底和頂。

在接受1、2兩點後,才能談如何建立安全的股票池。

A股有兩千多支股票,而且隨著未來的註冊制和轉板兩項政策的推進,數目還會驟增。達到五千支也就是幾年的事。

5000千支股票在漲漲跌跌,盤中去追?聽消息?跟大V買?這麼幹搞得過來嗎?

那麼買什麼呢?

買你懂的!

前一陣子我笑話過朗瑪信息,說是要炒到珠穆朗瑪峰。沒幾天,跑來一位說200多買了怎麼辦的?我問他知道朗瑪是干嘛的嗎?他說不知道,就是看著價格超過茅台了買的。我想,如果他知道朗瑪信息的炒點其實就是個色情聲訊的話,打死也不會買。

搞懂一支,搞明白他現在能做什麼,市場炒他將來能做什麼。搞清楚這兩個東西就算搞清楚了。可以放到股票池了(各位高水平看官,別為難韭菜去認真看基本面了)。放到股票池後,設置「上破價」和「下破價」的警鈴。下破警鈴沒有響不要買!

會有問:那我去看什麼股票啊?從哪些股票裡選啊?

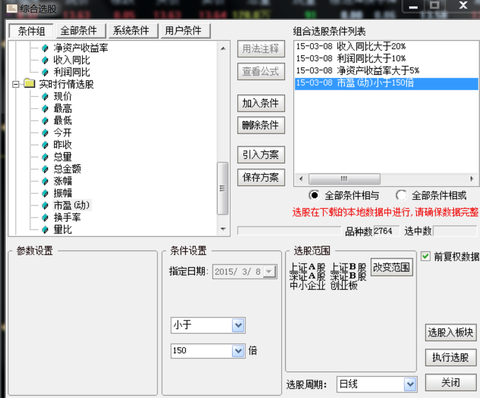

這裡我也分享一下我最寬泛的選股指標:

1、營收放大20%

2、淨利潤增長大於10%

3、淨資產收益率大於5%

4、市盈率低於150

解釋一下指標:

營收放大是企業成長或者經營局面扭轉的最前端標誌。

而淨利潤增長水平最能體現企業的實際經營狀況。

淨資產收益率5%是跑贏通脹的基本要求。

市盈率如果超過150,則喪失評估意義。(市盈率150以上的個股,我會使用另一套指標重先篩選)

這套指標的意義是描述:企業不虧損且營收健康放大,企業可以跑贏通脹且高於國民經濟增長水平運行。在這樣的圈子裡去一家家認識,然後再選入股票池,則資金安全多了一重保障。

假使,建立了一個由30家都能搞清楚「他現在能做什麼,市場炒他將來能做什麼」的企業構成的股票池,不論是採用趨勢交易還是買了就拿著裝死,在牛市裡都不會虧到哪去。但我個人建議採用分階段買入長期持有的操作方式。

一個小朋友去上幼兒園,班上二三十個同學都是陌生的。那麼他是應該想我如何不挨打重要?還是想我如何打敗全班無敵手重要?

我想,第一階段應該是先想如何不挨打吧?等都熟悉同學的實力了,再來想如何打敗全班無敵手也不遲。

做股票亦然,挑二三十個你能看懂,能知道的實力的同學同班,然後你才能在這個班上打遍全班無敵手。千萬不要入學第一天就站到學校操場上去對著兩千對人學馮小剛喊:還有誰!那一準被斧頭幫劈死。

錯別字不改了,晚安!

蒙古能源(276,前宇宙航運、保華地產、新世界數碼)早期故事

今日看到他們寫蒙古能源的報導,寫得不錯,但是其中有一段寫得不好。

蒙能前身為新世界數碼,是新世界(0017)系於千禧年科網潮時變身成科技股,2005年才大張旗鼓要轉型開拓內地私人飛機市場。其後買了一批私人飛機,還於2006年時,成立了一家合資飛機租賃及管理公司。這家合資企業即為蒙能今次賣盤的主角。去到2007年,合資企業作了一次重組,引入深圳航空,以及鄭裕彤與匯豐合營的國民信托,最終蒙能在合資企業中持有約43%股權,深航佔46%,而國民信託約11%。

這背景好可能忽略了很多東西,據我手上找到最多的資料,當年的前身及數碼夢如下:

公司在1972年上市,名宇宙航運,在1988年給莊士系創辦人、主席莊重文控制的莊士機構(367)購入65%,在1991年重組時,購入莊士機構的海外投資,並反過來持有莊士機構68%,成為莊士系的旗艦。

在1997年公司再重組,公司分派莊士機構股票,變由莊氏家族直接控制莊士機構,並由保華德祥(498,現保華集團)購入重組後宇宙投資上市地位,同年易名宇宙控股,不久易名保華地產,在1998年7月,金朝陽(878)曾洽購該公司,惜失敗。9月,曾和當時中旅(308)及前長實高層周先生入主的威新(535,前孫福記、新福港,現星獅地產)互換資產。

1999年5月,公司向新世界(17)以3億購入經營收費電話亭為主要面面通業務,認購公司新股,易名新世界數碼基地,其後1年間,並曾入股中華網(8006)母公司China.com(現CDC Corporation)、亞洲訊息(8025,現亞洲資產)、北大青鳥(8095),並與漢國置業(160)及新世界中國(917)從事網上業務。

不過始終不敵虧損,最終在2000年11月以低價售出面面通予關係人士曾祥。2001年10月,新世界更出售新世界數碼股份予亞洲物流(862,後獲注入新世界流通,易名新移動,後來購回此部分業務,又售該上市公司地位予魯連城,不久易名Vision Values),換取一批新股。在2004年,亞洲物流又分派新世界數碼股票給各股東。

其後就是熟悉的故事了,請看這兒。

梁伯韜和意馬(0585)局

(1)

有人和老千為伍:

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0916/LTN20140916642_C.pdf

http://www.ceweekly.cn/2015/0921/127456.shtml

这些人是泛亚“资金受托业务”理财产品“日金宝”的投资人。因为泛亚出现的兑付危机,他们一方面愤怒泛亚设计了“骗局”,一方面担心自己血本无归致失去了理性。

在北京、上海、江苏、新疆等全国的很多地方,单九良均有被愤怒人群围堵的危险。

泛亚出事之后,不少投资人在网上搜索到了考尔公司当年资金链断裂的信息。在全国企业信用信息公示系统网站上,《中国经济周刊》记者查到,2006年11月,上海考尔煤炭电子交易有限公司(下称“考尔”)在上海成立,目前企业状态是存续,法定代表人名为单九良。

考尔的大股东,是成立于2004年的上海盛富投资管理有限公司,目前全国企业信用信息公示系统网站已经查不到这家公司,而2008年有媒体报道,上海市工商局杨浦分局档案室出具的“档案机读材料”显示,盛富的法人代表也是单九良。公开信息显示,盛富亦同为泛亚有色金属交易所的大股东,出资额为3400万。据悉,上海盛富投资管理有限公司现已更名为盛富泛亚集团有限公司(下称“盛富泛亚”)。

现在考尔的网站已经被关闭,大量的信息被删除,然而《中国经济周刊》记者还是找到了一些关于考尔“现货补偿交易+中间仓”贸易模式的介绍。在考尔模式中:交易商只需要缴纳交易金额的20%就可以双向交易,如果双向交易不对等,例如买入比卖空要多,那么考尔提供货物;反之,考尔提供资金买入货物。

考尔在2010年遇到资金兑付危机,网上至今还能看到当年的投资人询问如何才能退出资金的帖子。另据泛亚投资人陈严凯透露,当年考尔资金链断裂之后也曾宣称要重组,但是重组失败。公开信息显示,考尔的主要负责人刘立东后因非法吸收公众存款罪被判处4年有期徒刑。

败走上海之后,单九良来到了昆明,过去的烂摊子对其似乎毫无影响。他开始了泛亚模式,交易标的从煤炭变成了稀有金属。

值得一提的是,有香港“红筹之父”之称的梁伯韬亦为泛融网董事。而在去年7月,作为意马国际单一最大股东的梁伯韬以溢价43%的价格,将所持公司20.95%的股权转让给了单九良。意马国际是香港交易所上市的公司,主营业务为电脑动画。梁伯韬通过此次转让股权套现5.43亿港元。

在过去两年间,单九良密集地进行大手笔的收购和布局,被投资者们及业内人士质疑其挪用了投资者的资金。

陈严凯直问:“收购意马国际动用了10亿元巨资,钱从哪里来?”

而据接近泛亚的业内人士接受《中国经济周刊》记者采访时称,很有可能因泛亚在其运作过程挪用资金,致其资金链加速断裂。“他们挣钱最后已经挣到了很离谱的程度,在管理的资产规模达到400亿以后,他们的野心也越来越大,加速布局,想要成为世界级的公司。”然而,质疑者并未能提供实质证据。

(2)

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0128/LTN20160128810_C.pdf

梁伯韜把股權售予黃皓,黃皓為中國軟實力科技(0139,前預發國際、139控股、越南控股、中國微電子、中國金海國際)專區前主席及最大股東,為華匯系一名頭目,進入了華匯系,大家都明白結果了。

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0308/LTN20160308018_C.pdf

出售部分業務予Capital Union,該公司實為華匯系早年的核心公司。

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0418/LTN201604181280_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0425/LTN201604251102_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0608/LTN20160608890_C.pdf

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0630/LTN201606301390_C.pdf

買入華匯的投資公司,但失敗,變成合資炒老千股,最後又不通。

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0503/LTN201605032359_C.pdf

5合1

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0613/LTN20160613859_C.pdf

華匯頭目做主席。

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0708/LTN20160708810_C.pdf

例牌2供1,自己做包銷商。

http://www.hkexnews.hk/listedco/listconews/SEHK/2016/0808/LTN20160808890_C.pdf

把唯一物業賣予自己系萬泰企業(8103,前訊泰科技、泰盛國際控股),由自己財務公司借錢予後者。

一個和股壇老千勾結的人懶正義反對新上市改革,非常令人作嘔。真的很不喜歡這些人。

Next Page