股市里幾乎每天都有漲停的股票,並且這些漲停的股票里面很多是事件驅動形成的短線熱點概念股。

試問一下,有多少散戶能在宏觀、行業、公司、股價等各個層面都能有深入的了解?有多少散戶能在行情轉換、板塊輪動中只做自己有深入了解的個股?

股市里幾乎每天都有漲停的股票,並且這些漲停的股票里面很多是事件驅動形成的短線熱點概念股。

本周二下午有媒體傳出“戰略新興產業板從十三五計劃中刪除”,一股殼資源概念炒作之風似乎即將刮起。這些“殼資源”概念股的這兩天表現如何呢?

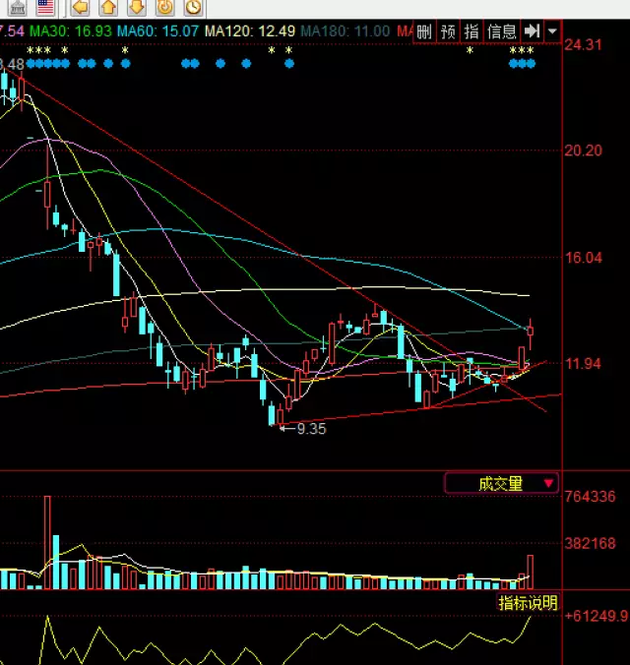

1,金城股份的2014年度年報顯示基本每股收益為0.007元;2015年度度業績預告顯示基本每股收益為0.04—0.056元。

金城股份流通股本2.21億,周三早上開盤不久就漲停,換手率5.16%,量比2.32。周四金城股份漲幅6.00%,換手率12.2%,量比4.42。

金城股份

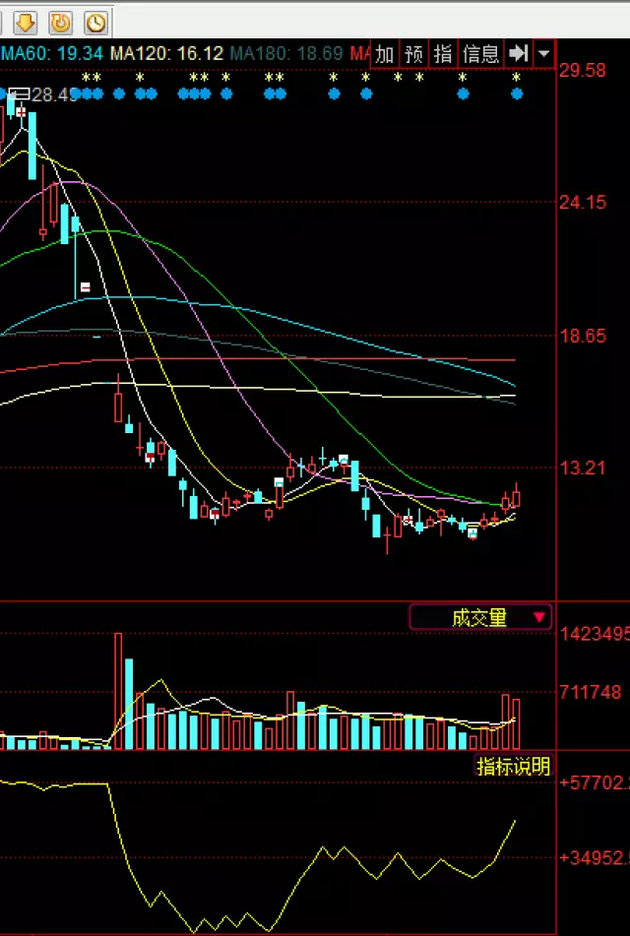

2,冀東裝備的2014年度年報顯示基本每股收益-0.38元;2015年度業績預告顯示基本每股收益為-0.99—-0.88元。冀東裝備連續兩年虧損,深交所將在其年報披露後實施退市風險警示。

周三冀東裝備開盤瞬間即漲停。但盤中破板之後,再次封板。流通股本2.27億,周日換手率6.04%,量比5.38。周日冀東裝備平開後震蕩向上,漲幅5.62%,量比3.95,換手率8.04%。

冀東裝備

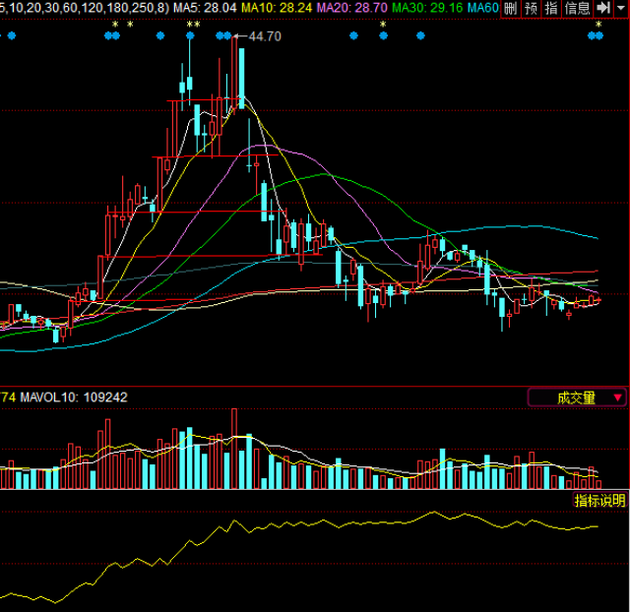

3,四川金頂的2014年度報告顯示基本每股收益為-0.1061元;2015年度業績預告計算基本每股收益約為0.01003元—0.01432元,其年度營業利潤為虧,非經常性收益約為5090萬元。

昨日四川金頂開盤不久即封漲停,但是盤中破板至收盤都沒有再次封板。流通股本3.49億,漲幅7.51%,換手率18.65%,量比2.97。周日四川金頂低開之後震蕩走高,漲幅2.53%,量比1.98,換手率16.8%。

四川金頂

以上三例可以看出,殼資源股主營業務均處於經營不善狀態,企業價值不高。盡管業績不好,但是這些企業的上市資格牌照卻在目前的資本市場是一種稀缺資源。而且這些殼資源股市值不大、資產不大,其他企業對它們借殼的成本很低。

正是由於殼資源有被借殼上市、資產規模擴大、市值擴大的投資者心理預期,因而屢屢被熱炒就變得不足為奇了。

另外,從技術面看這些殼資源概念股一旦被短線炒作其表現就十分活躍。上面三家公司的K線跳空上攻、量比突然放大、換手率也相當高、振幅也不小、均線金叉、OBV上攻,這些都說明短期內有大量資金、大量散戶在熱情參與。尤其值得註意的是階段性底部出現如此大的換手率,說明各類投資者對此還存在巨大分歧。一些保守型散戶在猶豫不決或者觀望,而另一些散戶在漲幅不大的情況下出貨,還有一些激進型散戶在跟進。

除以上3家公司外,類似的殼資源股還有中發科技、寧波富邦、國風塑業、登雲股份、大連聖亞,威華股份、朗科科技。

殼資源概念股的一般性規律和其他熱點概念股或許有所不同,但是操作方法上看來和其他短線熱點股的抄盤技巧並無多大差異。

火山財富對短線熱點股有以下經驗。

1,短線熱點的暴發必須結合大事件驅動。

正因為有大事件的發生,散戶才會習慣性地對這些大事件驅動的股票上漲形成群體性的心理預期。而在此刻,主力也正好利用大事件驅動作為拉高股價吸引散戶跟風擡轎。

需要註意的是,主力對概念股的炒作是事先對整個板塊進行潛伏,然後順著大事件驅動的羊群效應利用散戶跟風。

另外,大事件驅動的強度既取決於大事件的新鮮性,也取決於大事件的震撼強度。例如,去年保險公司接連舉牌萬科A、同仁堂、南寧百貨、金鳳科技等。既是近年來資本市場的新鮮事,又是巨額資金進入舉牌個股的震撼性事件。再如,去年屠呦呦獲得諾貝爾醫學獎事件,既是中國籍科學家第一次獲得諾貝爾自然科學獎的新鮮事,又是極度滿足國人諾貝爾自然科學獎榮譽性心理的震撼人心事件。而本次,殼資源雖然是股市里老生常談的概念,但戰略新興產業板的戛然而止卻是極度新鮮和震撼人心的大事件。

2,短線熱點的暴發必定有龍頭股帶領。

短線熱點的龍頭股無論在K線、量能、指標、測度,還是在群體性心理預期上面均有極強的領漲、抗跌作用。因此,我們可以從漲幅排名、成交量排名、資金進出量排名、換手率排名、市值排名等多種數據綜合比較分析。例如,在本次殼資源的爆發中,金城股份、博聞科技就有龍頭的影子。

3,短線熱點的炒作倉位控制很重要。

在短線熱點暴發之初,一般人是看不出哪只股是短線龍頭,哪只股是跑龍套的。因此,應先試探性建倉,然後根據後續的短線市場行情熱度、散戶跟風程度、遊資接力拉升強度等綜合性信息做出加倉和減倉準備。

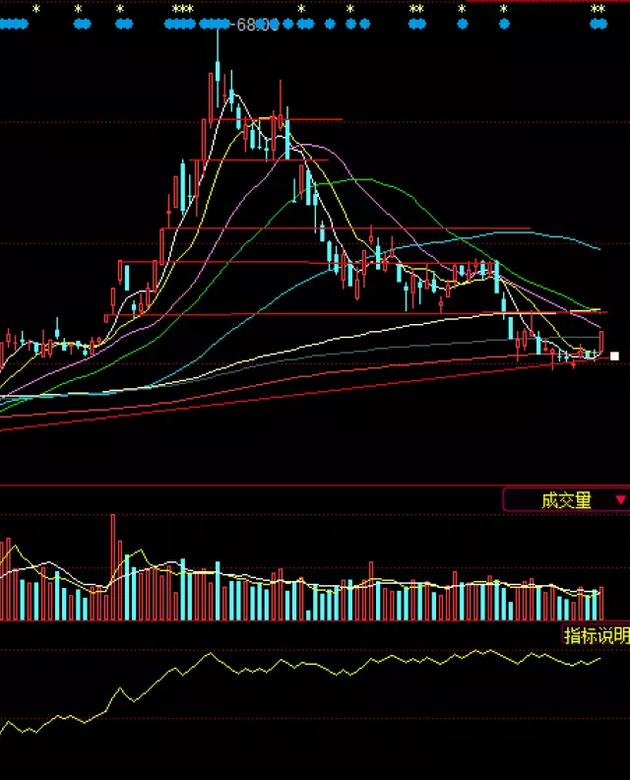

下圖是同仁堂在去年被保險公司舉牌前後的股價盤面表現。在股價上升途中同仁堂並非一路拉升,而是前進幾步再後退幾步。在拉高股價兩三天之後必有主力逢高出貨加震蕩洗盤,手法十分兇狠。不註重倉位控制和進退節奏,很可能被主力洗盤出局。

主力控盤強,則必定在技術形態上表現出標準的節奏痕跡。因為,5日均線、10日均線支撐、長陽K線實體頂部、底部強支撐等技術性工具均可以用於短線熱點概念炒作倉位控制。例如,上升大趨勢下,大陽K線後面的洗盤震蕩之後必定會再次上攻,同時強莊控盤一般不會讓後面的K線實體下穿大陽線實體頂部附近水平支撐線。同仁堂在上升途中的洗盤,按著下圖標註的大陽線收盤價水平支撐線做倉位變化,是不會出現什麽虧損的。後面的匯金股份亦是如此。

4,“暴漲必暴跌“,對於所持有的股票止盈出貨要有自己的嚴格紀律。

不能一味跟著市場隨波逐流,或者貪戀股價再創新高,畢竟短線炒股的性質和中長線炒股性質不一樣。不能拿著短線暴漲暴跌的股票做中長期持股的準備。

就像上圖所示,同仁堂在頂部出現K線雙射擊之星組合、頂部大陽K線與大陰K線形成的孕線組合均是短期見頂的標誌。如果秉著長線持有的心態而不立刻止盈清倉,在“暴漲必暴跌”的規律下,會輸得很慘。

5,最重要的是:短線熱點股的暴發不在於股票所在公司的價值高度,而在於市場投機心理的強度。

這需要操作者對股票的暴漲和暴跌都要有極度的想象力。因為,短線熱點個股的市值暴漲暴跌本來就是股價對公司估值的非理性偏離,畢竟資本市場上公司所受到的約束條件不等於商品與服務市場上公司受到的約束條件。而想象力正是對投機炒作瘋狂程度的一個測量工具。

所以,短線熱點股在量價配合下強勢上攻之初就應當積極參與試倉。而不要去糾結於其公司價值如何,或者因為公司價值很差就不去操作而白白失去機會。

匯金股份就是一個實例。從公司價值層面看該公司並無多大特色之處。但是在公司去年SDR概念中一路暴漲。周日因為它的一個子公司在新三板掛牌獲受理(不確定能通過)而又再次強勢漲停。

當然,“匯金”這兩個字也給了許多投機性極強的人們很大的想象空間。很多跟風炒作的人會因為“匯金股份”這個名字聯想到中央匯金公司,雖然實質上它們之間並沒有什麽關系。但是在這個擊鼓傳花的遊戲中,概念本質上是虛是實已經不重要了。重要的是有大量散戶和資金跟風。

從盤面形態看來,匯金股份是強莊控股。無論上升途中的拉升、震蕩洗盤,還是下跌途中的階段性支撐、打壓,匯金股份的K線圖均嚴格按著水平支撐壓力線、5日、10日均線指標等進退有度。

火山財富紮根於全國最大原創投資理財資訊發源地——《每日經濟新聞》,由多位征戰股市一線的資深財經記者全心全力打造。

用手機微信掃描下方二維碼,即可快速關註“火山財富”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

版權合作及網站合作電話:021-60900099轉688讀者熱線:4008890008

每經訂報電話:

北京:010-58528501

上海:021-61283003

深圳:0755-83520159

成都:028-86516389 或 028-86740011

廣州:020-89660257

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。