- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

康哲药业(867):外包销售龙头强者,有别于同业的独有优势

http://gelonghui.com/#/topic/GG

$康哲药业(867)$

作者:刘一贺

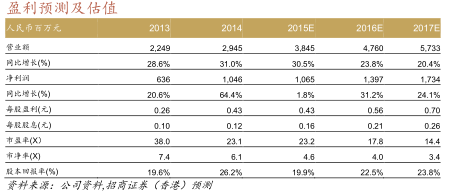

凭借有别于同业的独有优势及良好的市场定位,我们相信康哲药业将最能受益于国内迅速发展的外包合同销售市场。

公司从单一的外包销售模式逐步向对产品实际控制的转变策略是外包合同销售组织的新台阶,这将为公司带来更佳的利润率和效率。

首次覆盖给予买入评级,12个月目标价15.60港元,对应2015年市盈率29倍或2016年市盈率22倍。

有别于同业的独有优势

1)专注于无法建立自身销售网络的中小型供应商;2)由主席林刚先生带领区别于同业的独家产品甄别策略;3)在医院层次产生需求,有别于传统的合同销售;4)策略地收购与国内新产品相关的所有资产;以及5)较佳的上游监控带来长期稳定性和盈利能力。

未来持续增长可期

我 们认为,基于康哲的议价能力及与供应商的长期稳定关系,加上来自新业务策略的贡献,2015/16/17年度销售增长分别为30%/24%/21%,至于 毛利率则维持于56%。我们预测2015-17年度净利润增长分别为1.8%/31.2%/24.1%。尽管预计2015年度利润增长受累于新产品推出的 高销售成本,我们预计2016年将恢复强劲增长。

首次覆盖给予买入,DCF目标价15.60港元

港

股医药行业目前估值为2015年市盈率23倍,较A股同业的平均大约42倍存在显著的估值价差。康哲现时的估值为23倍,而我们相信15.60港元的目标

价相当于2015年预测市盈率29倍较为合理,因为我们认为:1)革命性的商业模式已将康哲药业与同业的差距扩大;2)新产品较同业具有优势;以及3)省

级招标对降价的影响有限。

投资主题

康哲药业是中国快速增长的医药行业中最大的外包合同销售组织

公司以独特的双管齐下的营业模式通过其3,000名销售代表(两倍于市场份额第二大的先锋医药)共计覆盖超过20,000家医院。据弗若斯特沙利文咨询公司的统计,康哲药业是中国医药行业中最大的外包合同销售公司,目前占据中国市场约20%的市场份额。

通过自身良好的市场定位在供应链中取得主动权

国外中小型供应商由于成本以及平台等原因无法和国外大型企业一样在中国设立销售团队。康哲专注于为此中小型供应商提供第三方销售服务。由于国外中小型供应商高度依赖于第三方合同销售组织,康哲因此可轻松获得较长的合同期限;较高的毛利率;以及供应商的主打产品在华销售。

战略性买断产品相关的中国资产从而实现蜕变

康 哲从去年下半年开始战略性转移公司的营运模式,从最初签订独家分销协议到买断产品相关的所有资产。这种革命性的方法不仅为公司带来了更多的新产品,例如西 藏药业的新活素,同时也使得公司从整个产业链对产品起到控制的作用。我们认为这一模式的转变是公司跨上一个新的台阶的标志。目前公司账面现金充裕,我们相 信我们会在今年晚些时候看到更多类似的买断相关资产的交易宣布。

公司拥有经验丰富,稳定以及无与伦比的管理团队

由 林刚博士为首的管理团队使得康哲拥有中国最好的药物筛选策略和无与伦比的网络推广能力。公司仅选择独家产品并具有高品质高利润,同时具有明确的治疗效果与 巨大的市场潜力的药品。我们认为这种独特的策略将为公司保持高毛利以及高速稳定的收入增长,我们相信康哲将会逐步与其竞争对手拉开差距。

优秀的产品组合为其未来稳健的增长铺平道路

康

哲绝大多数产品在中国推广并销售都具有独家代理权,这使得公司对于产品的降价风险抵抗力极强。在今年上半年的省级招标过程中,我们注意到康哲的主打产品只

有5-10%的轻微降幅,此外,公司的两款旗舰产品:黛力新和优思弗都已包含在国家医保目录中,并且它们将有很大的潜力渗透到二三线城市以及基层市场中。

此外,我们预计新收购的产品,例如诺迪康,丹参酮,慷彼申以及喜辽妥将会从今年第二季度开始贡献利润。

来源:招商证券

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

康哲藥業(0867)專區(關係:8193)

1 : GS(14)@2010-09-09 21:58:21http://www.hkexnews.hk/reports/p ... 100909-Layout_c.htm

招股書

http://www.hkexnews.hk/listedco/ ... TN20100915044_C.pdf

正式招股書

http://realforum.zkiz.com/thread.php?tid=8960&page=0

新聞專區

2 : neo(1427)@2010-09-26 00:06:16

毛利率好像超高, 上巿後應該有短作

3 : GS(14)@2010-09-26 10:34:50

2樓提及

毛利率好像超高, 上巿後應該有短作

AIM有個錨

4 : 鱷不群(1248)@2010-09-26 15:14:36

2樓提及

毛利率好像超高, 上巿後應該有短作

毛利率超高就是小心一點,抱懷疑態度。

5 : neo(1427)@2010-09-26 23:24:30

4樓提及2樓提及

毛利率好像超高, 上巿後應該有短作

毛利率超高就是小心一點,抱懷疑態度。

哈哈,不過毛利率不高的話就不能引人買呀

6 : GS(14)@2010-09-27 21:34:28

4樓提及2樓提及

毛利率好像超高, 上巿後應該有短作

毛利率超高就是小心一點,抱懷疑態度。

他做外國藥代理,但是毛利咁高又真是奇怪的

7 : neo(1427)@2010-09-27 23:27:12

6樓提及我覺得也不無可能,因為藥的製造成本很低,是R&D貴, 是可以夠膽死成本幾蚊的藥賣幾百蚊粒4樓提及2樓提及

毛利率好像超高, 上巿後應該有短作

毛利率超高就是小心一點,抱懷疑態度。

他做外國藥代理,但是毛利咁高又真是奇怪的

就算不是藥廠只是代理,你看看藥房就知道了

8 : 鱷不群(1248)@2010-09-27 23:58:49

7樓提及6樓提及我覺得也不無可能,因為藥的製造成本很低,是R&D貴, 是可以夠膽死成本幾蚊的藥賣幾百蚊粒4樓提及2樓提及

毛利率好像超高, 上巿後應該有短作

毛利率超高就是小心一點,抱懷疑態度。

他做外國藥代理,但是毛利咁高又真是奇怪的

就算不是藥廠只是代理,你看看藥房就知道了

藥房的毛利不見得很高

9 : GS(14)@2010-09-28 22:05:19

7樓提及6樓提及我覺得也不無可能,因為藥的製造成本很低,是R&D貴, 是可以夠膽死成本幾蚊的藥賣幾百蚊粒4樓提及2樓提及

毛利率好像超高, 上巿後應該有短作

毛利率超高就是小心一點,抱懷疑態度。

他做外國藥代理,但是毛利咁高又真是奇怪的

就算不是藥廠只是代理,你看看藥房就知道了

何況他只是經手一層,估計都是10-15%,如果有幾層才會有這樣的毛利率

10 : GS(14)@2010-10-31 13:33:41

有高管原來同馬化騰一樣,都拿到高科技住房補貼

11 : GS(14)@2011-02-24 23:08:00

http://www.hkexnews.hk/listedco/ ... TN20110224540_C.pdf

本集團自二零零七年在倫敦上市以來,一直保持了持續而穩定的增長,二零零七年至二零一零年四年間的銷售收入年複合增長率為36.7%,淨利潤年複合增長率達52.4%。我們持續穩健的增長得益於我們務實且靈活的經營策略。於二零一零年,本集團的銷售收入為132.2百萬美元(二零零九年度:96.5百萬美元),較二零零九年增長了37.0%;股東應佔溢利為30.6百萬美元(二零零九年度:20.7百萬美元),較二零零九年增長了47.9%。每股基本盈利為3.061美仙( 二零零九年度:2.186美仙, 根據於二零一零年六月二十五日通過並於二零一零年六月二十八日生效的股東決議案,本公司股本中面值0.10美元的已發行及未發行股份分拆為20股每股面值0.005美元的新股份而调整)。

股息

董事會建議派發末期股息每股1.3美仙,每股面值0.005美元( 二零零九:每股0.5美仙,根據於二零一零年六月二十五日通過並於二零一零年六月二十八日生效的股東決議案,本公司股本中面值0.10美元的已發行及未發行股份分拆為20股每股面值0.005美元的新股份而调整),給予於二零一一年三月二十九日已在本公司股東名冊內登記之股東。

12 : New comer(7338)@2011-04-04 14:46:35

http://www.hkexnews.hk/listedco/ ... TN20110404060_C.PDF

867

暫停買賣給

以待本公司刊發一項有關主要併購之屬股價敏感交易之公告

13 : 草帽(1253)@2011-04-04 20:30:19

呢隻野有條比較準既線話上10蚊, 可以去到15蚊. 不過我1股都冇買. 呢行唔熟.

14 : GS(14)@2011-04-05 11:55:47

http://www.hkexnews.hk/listedco/ ... N201104041283_C.pdf

(1)

天津普瑞森目前在中國推廣和銷售 9 個主要的由國內製藥公司生產的處方藥產品,覆吸科、心血管科、兒科、婦科、泌尿科、皮膚科、胃腸科、五官科、血液科、外科及抗感染等領域。在這些產品中,有 2 個核心産品是用於呼吸系統疾病的伊諾舒(鹽酸氨溴索注

射液)和抗病毒的藥物沙多力卡(注射用穿心蓮內酯琥珀酸半脂鈉鉀鹽;或「注射用炎琥寧」)。

根據國家食品藥品監督管理局(SFDA)南方醫藥經濟研究所廣州標點醫藥資訊有限公司發佈的二零一零年度中國醫藥市場發展藍皮書,二零零八年和二零零九年,氨溴索的市場規模在中國醫院的呼吸系統藥物中排名第一,市場份額分別爲 28.0%和 27.1%。炎琥寧注射液的市場規模在中國醫院呼吸系統中藥中排名第一,市場份額分別為 9.7%和 9.5 %。

天津普瑞森已經於二零一零年年底獲得了對伊諾舒的產品控制權,同時成功地協商降低了從生産廠商的采購價。天津普瑞森還和沙多力卡的生產廠商簽訂了長期代理協議,天津普瑞森和生產廠商是產品專利權的共同持有人。這些使天津普瑞森能夠保證這兩個核心産品的長期推廣和銷售權的穩定性。

截至二零零八年、二零零九年、二零一零年十二月三十一日止三個年度,天津普瑞森錄得銷售額分別為人民幣 169.8 百萬元、人民幣 222.4 百萬元及人民幣 300.3 百萬元,三年的複合年增長率爲 33.0%。天津普瑞森在上述期間的淨利潤分別是人民幣 35.0 百萬元、人民幣48.4 百萬元和人民幣 69.7 百萬元,三年複合年增長率爲 41.0%。

(2)

盈利保證是1.5億,是用現金直接補償盈利相差...

倂購對價爲 1,402.5 百萬港元(根據本公告題為“盈利保證”章節下所列之調整),該對

價將以以下方式支付:

(ⅰ)現金 341.7 百萬港元;及

(ⅱ)1,060.8 百萬港元,通過本公司按發行價每股代價股份 8.16 港元發行 130,000,000 股代價股份,該價格爲最後交易日在聯交所所報 的每股收市價

15 : New comer(7338)@2011-04-05 12:13:38

哦 .. 原來係買野 ... 增強本集團的競爭力

消息應該會刺激股價向上, 還是向下呢 ?

向上: 應該長遠係好的

向下: 短期, 因為發了新股 (雖然係市價)

大家點睇呢 ?

16 : GS(14)@2011-04-05 12:20:38

現時867 PE 超過30倍,如果不看盈利保證,以現價約18倍PE買,其實是對每盈利有幫助的

17 : New comer(7338)@2011-04-06 13:16:32

今日復牌後升9.8%(0.8)$8.96

18 : GS(14)@2011-06-04 13:43:41

http://www.hkexnews.hk/listedco/ ... N201106031114_C.pdf

康哲藥業獲得廣西廣明藥業51%之股權

19 : GS(14)@2011-07-21 08:16:24

http://www.hkexnews.hk/listedco/ ... TN20110720543_C.pdf

本公司董事會僅此知會本公司股東及潛在投資者,基於本集團對截至二零一一年

六月三十日止六個月之未經審核綜合管理帳目的初步審閱結果,本集團預期截至

* 僅供識別二零一一年六月三十日止六個月的純利較二零一零年同期將有顯著增長。董事會

相信有關增長主要歸因於

(i)本集團銷售的持續穩定增長及有效成本控制;及

(ii)本集團對 Great Move Limited(「Great Move」)及其全部附屬公司的成功收購。天津普瑞森醫藥貿易有限公司為 Great Move 的主要全資附屬公司,其在併入本集團時本身已有盈利,並承諾二零一一年的純利不低於 1.5 億元港幣

20 : GS(14)@2011-08-16 22:42:30

http://www.hkexnews.hk/listedco/ ... TN20110816014_C.pdf

都唔錯....

截至二零一一年六月三十日止六個月,本集團錄得下列經營業績:

• 營業額增長 57.4% 至 96.3 百萬美元(二零一零年中期:61.2 百萬美元)

• 期間溢利增長 95.0% 至 29.9 百萬美元(二零一零年中期:15.3 百萬美元)

• 每股基本盈利增長 54.0% 至 2.477 美仙(二零一零年中期:1.608 美仙)

• 於二零一一年六月三十日,本集團現金及銀行存款為 74.4 百萬美元,可隨時變現的

銀行承兌匯票為 17.9 百萬美元

• 宣佈派中期股息每股 0.8 美仙(二零一零年中期:零)

• 提議每四股派發一份紅股(二零一零年中期:零)

2蚊啦

21 : CHAUCHAU(1254)@2011-09-15 19:14:44

http://www.hkex.com.hk/chi/marke ... /PMI2011-164(C).pdf

就康哲藥業控股有限公司(證券代號867)中期股息每股0.008美元(0.0623港元)及4送1紅股,將於除淨日(2011年9月16日)

22 : GS(14)@2011-11-16 23:27:16

http://www.hkexnews.hk/listedco/ ... TN20111116608_C.pdf

酪絲亮肽Ⅲ期臨床試驗第一例受試者成功入組

本公佈乃根據香港聯交所上市規則第13.09 條而發表。

誠如本公司二零一一年中期業績公佈所披露,於二零一一年上半年,本公司已全

面啟動酪絲亮肽Ⅲ期臨床試驗受試者入組前的各項工作。於二零一一年十一月十

一日,本公司已成功入組該臨床試驗的第一例受試者。

23 : skfv(15984)@2012-02-07 19:41:43

http://www.hkexnews.hk/listedco/ ... TN20120207209_C.pdf

發盈喜

本公司董事會僅此知會本公司股東及潛在投資者,基於本集團對截至二零一一年十

二月三十一日止年度之未經審核綜合管理帳目的初步審閱結果,本集團預期截至二

零一一年十二月三十一日止年度的純利較二零一零年同期將有顯著增長。董事會認

為增長主要由於(i)本集團銷售的持續穩定增長及有效成本控制;及(ii)本集

團對Great Move Limited(「Great Move」)及其全部附屬公司的成功收購。天津

普瑞森醫藥貿易有限公司(於二零一一年十月二十四日正式更名為天津康哲醫藥科

技發展有限公司)為 Great Move 的主要全資附屬公司,其在併入本集團時本身已

有盈利,並承諾二零一一年的純利不低於 1.5 億元港幣。

本正面盈利預告公佈僅根據本集團截至二零一一年十二月三十一日止年度之未經

審核管理帳目之初步審閱而得出,乃未經本公司核數師審核或審閱。本集團截至

二零一一年十二月三十一日止之年度業績將於二零一二年三月中旬公佈。

24 : skfv(15984)@2012-02-07 19:43:54

聽日可以小注一試

25 : sunjcom(1601)@2012-02-21 13:20:35

联交所资料显示,新加坡资产管理公司APS於2月13日,悉售康哲药业(00867.HK)8443.02万股或5.24%,惟未有披露作价。

相反,德国安联(Allianz SE)於同日首次申报,持有康哲药业8443.2万股或5.24%权益,同样未有披露作价。

26 : GS(14)@2012-02-21 21:36:16

25樓提及

联交所资料显示,新加坡资产管理公司APS於2月13日,悉售康哲药业(00867.HK)8443.02万股或5.24%,惟未有披露作价。

相反,德国安联(Allianz SE)於同日首次申报,持有康哲药业8443.2万股或5.24%权益,同样未有披露作价。

http://sdinotice.hkex.com.hk/di/ ... 7&src=MAIN&lang=ZH&

27 : greatsoup38(830)@2012-03-17 19:03:32

http://www.hkexnews.hk/listedco/ ... TN20120315830_C.pdf

財務摘要:

營業額增長59.2%至210.4 百萬美元(二零一零年:132.2 百萬美元)

年度溢利增長103.2%至62.4 百萬美元(二零一零年:30.7 百萬美元)

每股基本盈利增長71.5%至3.971 美仙(二零一零年:2.315 美仙)

於二零一一年十二月三十一日,現金及銀行存款為97.9 百萬美元,可隨

時變現的銀行承兌匯票為23.6 百萬美元

建議末期股息每股0.8 美仙,使得截至二零一一年十二月三十一日止年

度總股息為每股1.44 美仙1,對比上年增長38.5%(二零一零年:末期

股息和年度總股息為每股1.04 美仙2)

提議每兩股派發一份紅股(二零一零年:零)

業績狂增70%,至5,400萬美元,賺20仙,40仙現金,2.4吧

前景及展望

在二零一一年已取得的成績基礎上,本集團將繼續努力取得更佳業績。一方面,本集團將加緊實施新產品引入的三個策略,即「迅速成長的產品策略」、「可預期的長線產品策略」及「永久可控的產品策略」,並致力於增加產品發展的透明度、可預期性及穩定性,盡可能地控制產品的中國市場權利;另一方面,本集團將會不斷擴展營銷推廣網絡,加強營銷推廣網絡在基層市場的覆蓋。同時,本集團將繼續投入產品的學術推廣,強化代理商網絡的管理,繼續致力於發揮兩種推廣模式的整合優勢,加快兩個模式、兩個網絡在產品營銷和推廣上的融合。展望未來,本集團將繼續運用和發揮資本市場的力量,充分把握並有效結合中國政府的醫藥政策和發展方向,審時度勢,以更加務實進取的態度和更加多元化的方式為本集團取得更加長遠穩定的發展。

不停送紅股,好像不太好

28 : GS(14)@2012-08-15 16:36:56

http://www.hkexnews.hk/listedco/ ... TN20120814604_C.pdf

截至二零一二年六月三十日止六個月之中期業績公佈

康哲藥業控股有限公司(「本公司」)之董事會(「董事會」)欣然公佈本公司及其附屬公司(「本集團」)截至二零一二年六月三十日止六個月(「報告期」)之未經審計簡明合併業績。

財務摘要:

營業額增長37.1%至132.0百萬美元(二零一一年中期:96.3百萬美元)

期間溢利增長38.1%至41.3百萬美元(二零一一年中期:29.9百萬美元)

每股基本盈利增長33.5%至1.709美仙(二零一一年中期:1.280美仙)

於二零一二年六月三十日,本集團現金及銀行存款為110.5百萬美元,可隨時變

現的銀行承兌匯票為26.0百萬美元

宣派中期股息每股0.645美仙,較去年同期增長51.1%(二零一一年中期:0.427

美仙1)

盈利增45%,至3,900萬美元,8,400萬美元現金

前景及展望

展望未來,本集團將繼續堅持和發展兩大核心發展戰略,即:產品引進與發展和擴展營銷推廣網絡。

對於現有產品,本集團將繼續通過擴大醫院覆蓋,加快產品在不同應用科室的滲透,鞏固並擴大專家網絡隊伍來拓展新的市場,並通過各種層次的學術活動強化產品的品牌建設。同時,本集團亦會充分利用兩個營銷推廣網絡的不同特質和優勢,逐步實現在產品推廣和銷售上的優勢互補。

本集團致力為直接網絡和代理商網絡引入新產品以加強競爭優勢。除了繼續保持現有的獨家代理模式外,本集團在未來將繼續圍繞產品權利採用多元化的方式引入新品種。

在網絡發展方面,本集團致力於通過新員工招聘和培訓項目提供,提升銷售人員的專業技能來擴展直接網絡。同時,本集團亦將加強和細化對代理商網絡的管理以保證其與直接網絡的順利融合和擴展。

集團亦將繼續不斷完善內部管理,加強內控標準,並不斷加強對本集團附屬公司的管控。

29 : starlee(2277)@2012-08-16 01:29:18

保持增長,但市場好像不太信任?

30 : greatsoup38(830)@2012-08-16 08:59:02

公司的董事...

31 : vincentlica(20756)@2012-09-11 11:19:59

30樓提及

公司的董事...

請問公司董事有何不妥?

32 : greatsoup38(830)@2012-09-11 22:14:51

31樓提及30樓提及

公司的董事...

請問公司董事有何不妥?

好多8193

33 : starlee(2277)@2012-09-17 13:23:18

出事了,康哲藥業(00867.HK)產品引起內地32名病人出現不良反應

http://www.hkexnews.hk/listedco/ ... TN20120917035_C.pdf

34 : wilyty(1376)@2012-09-17 21:20:55

影響幾大呢

35 : GS(14)@2012-09-17 23:03:37

34樓提及

影響幾大呢

好大

36 : vincentlica(20756)@2012-09-18 11:36:24

35樓提及34樓提及

影響幾大呢

好大

沙多力卡(注射用炎琥寧)

沙多力卡由重慶藥友製藥有限公司研發生産,是一種廣泛適用於兒科、呼吸科和急診科室的抗感染類中藥注射液。於報告期內,沙多力卡實現銷售為15.7百萬美元,佔集團營業額的7.4%。

僅僅占營業額德7.4%, 影響應該不算大吧

37 : skfv(15984)@2012-09-18 22:10:18

我擔心大眾會有generalization 覺得佢其他藥都有事……

38 : GS(14)@2012-09-18 22:27:19

36樓提及35樓提及34樓提及

影響幾大呢

好大

沙多力卡(注射用炎琥寧)

沙多力卡由重慶藥友製藥有限公司研發生産,是一種廣泛適用於兒科、呼吸科和急診科室的抗感染類中藥注射液。於報告期內,沙多力卡實現銷售為15.7百萬美元,佔集團營業額的7.4%。

僅僅占營業額德7.4%, 影響應該不算大吧

連鎖效應也

39 : GS(14)@2012-09-18 22:27:25

37樓提及

我擔心大眾會有generalization 覺得佢其他藥都有事……

就是咁

40 : vincentlica(20756)@2012-10-09 12:13:43

http://www.epochtimes.com/gb/12/ ... F%E8%A2%AB%E6%9F%A5

涉贿赂薄熙来千万 广东康力医药董事长被查

大纪元综合报导)近日各大网站都在纷纷转载广东康力医药有限公司董事长许静予(原名郑军)涉嫌非法传销、行贿被调查的消息。据称,郑军 2005~2006年曾行贿给当时的商务部长薄熙来1,000多万元通关费,拿到广东省直销牌。

有知情人在网上透露,广东康力医药有限公司董事长郑军的发迹,源自利用其总政广州联络局特工身份保下医药走私头子,深圳康哲公司老板的命,然后借船下海,成立自己的广东康力医药有限公司。

41 : greatsoup38(830)@2012-10-09 22:03:54

http://boxun.com/news/gb/pubvp/2012/07/201207020818.shtml

廣東康力醫藥有限公司董事長鄭軍的發跡,源自利用其總政廣州聯絡局特工身份保下醫藥走私頭子,深圳康哲公司老闆的命,然後借船下海,成立自己的廣東康力醫藥有限公司。鄭軍利用自己相貌與許世友相似的特點,更名為許瀞予,有意無意暗示自己是許世友侄女,忽悠惑眾,招搖撞騙。她先是搭上原國家藥管局局長鄭莜萸,倒賣外人難以獲取的醫藥連鎖特許經營權和藥品經營許可證,在鄭本人被處死後,又在新加坡華人潘安娟幫助下,搭上原商務部部長薄熙來,獲取到燙手可熱的直銷特許牌照,然後再與潘安娟鬧翻,獨佔直銷牌招利益。

在中國是非常難領取到直銷牌照的,本就是個空殼公司,更無任何從業經驗,經營業績的廣東康力醫藥有限公司,竟然在眾多實力雄厚的競爭者中如黑馬般勝出,領到了極為稀缺的直銷牌照,顯然是因為薄熙來看重其軍方情報人員背景,有意滲透軍方情報系統而為之。

荒唐的是,許瀞予雖然得到了直銷牌照,卻無心經營,先是鬧出將直銷牌照倒賣給香港一家公司的醜聞,因為過於荒誕不經,被媒體曝光後交易流產,然後就是四處零拆直銷牌照權利,讓眾多傳銷分子掛靠到廣東康力公司名下,自己收取管理費,保護費。 [博訊來稿] (博訊 boxun.com)

42 : greatsoup38(830)@2012-10-09 22:04:52

http://www.3398.cc/a/guona/waijiaofabuhui/2012/0719/3412.html

近日各大網站都在紛紛轉載廣東康力醫藥有限公司董事長許靜予(原名鄭軍)涉嫌非法傳銷、行賄被調查的消息。據稱,鄭軍2005—2006年曾行賄給當時的商務部長薄熙來1000多萬元通關費,拿到廣東省直銷牌。

有知情人在網上透露,廣東康力醫藥有限公司董事長鄭軍的發跡,源自利用其總政廣州聯絡局特工身份保下醫藥走私頭子,深圳康哲公司老闆的命,然後借船下海,成立自己的廣東康力醫藥有限公司。

鄭軍利用自己相貌與許世友相似的特點,更名為鄭軍,有意無意暗示自己是許世友侄女,忽悠惑眾,招搖撞騙。

她先靠受賄原藥監局局長鄭筱萸;倒賣外人難以獲取的醫藥連鎖特許經營權和藥品經營許可證賺取上億。

在鄭鄭筱萸被處死後,鄭軍又搭上原商務部部長薄熙來。

消息人士透露,鄭軍在2005—2006年受賄給時任商務部長的薄熙來1000多萬元通關費,並以虛假文件申報,在很短時間內就拿到了只限於廣東省的直銷牌。

消息引述康力原來的財務人員透露,薄熙來雖然發佈的直銷牌照只限在廣東直銷,鄭軍打著部隊旗幟跨出廣東省全國招兵買馬,詐騙數以億計的巨額錢財。

這名消息人士透露,鄭軍兒子鄭少東在澳門開了幾個賭桌也幫著洗錢,住著奢華賓館,去年買的法拉利,今年又買了勞斯萊斯和蘭博基尼,每個月要破費100多萬元。最近,傳銷公司在保定、寧夏、銀川、上海、廣西、貴州六盤水等地傳銷的人被抓獲後,鄭軍就以廣州總政聯絡處的身份去花錢處理了。

消息稱,鄭軍在國內沒有一家藥廠是她公司的,全是假協作,另鄭軍在香港設的皮包公司先後幾次更改註銷。2012年1月份香港稅務局發現鄭軍公司的賬號裡往來十幾個億,但歷來沒打稅,就開始找他,她說咱們是情報部門,對查她們的部門無可奉告。

網上評論稱,從廣東康力醫藥有限公司董事長鄭軍的嚴重犯罪行為能夠看出,其觸及金額之大,情節之嚴重,氣焰之猖狂,知情者之多,社會注重之水平等等,能夠看出這將是一個嚴重的犯罪案件。鄭軍案如告破,將會是反腐的嚴重成功,這將會對那些涉嫌以經濟手腕受賄,非法傳銷,違規運營及冒名詐騙等潛在的犯罪人群,構成較大的震懾作用。

(責任編輯:道爾)

43 : vincentlica(20756)@2012-10-10 15:10:42

股价不跌反而狂升?

44 : GS(14)@2012-10-10 22:40:45

43樓提及

股价不跌反而狂升?

幾巴仙就狂升?

45 : vincentlica(20756)@2012-10-11 11:45:27

兩日內10%,算可以了吧

46 : GS(14)@2012-10-11 22:40:50

45樓提及

兩日內10%,算可以了吧

一般

47 : greatsoup38(830)@2013-02-11 23:03:35

867 報告

48 : greatsoup38(830)@2013-02-21 23:51:47

買藥

49 : ahtf(35089)@2013-02-23 21:25:59

開始攪埋上游業務, 但佢又無做開生產

以佢的網絡應該唔驚賣唔出D藥

唔知利好定利淡

利申: 持貨者

50 : 自動波人(1313)@2013-02-24 02:46:08

靚圖一幅

51 : greatsoup38(830)@2013-02-24 11:05:03

49樓提及

開始攪埋上游業務, 但佢又無做開生產

以佢的網絡應該唔驚賣唔出D藥

唔知利好定利淡

利申: 持貨者

他老細私人仲有生意的

52 : 054053(9286)@2013-02-24 11:35:34

星期五回左小小

53 : greatsoup38(830)@2013-03-03 11:12:18

867 報告

54 : Clark0713(1453)@2013-03-19 19:59:10

截至二零一二年十二月三十一日止之年度業績公佈

55 : greatsoup38(830)@2013-03-20 01:03:15

盈利增45%,至7,900萬,9,200萬現金,派息好低

56 : greatsoup38(830)@2013-03-31 17:35:31

867

57 : skfv(15984)@2013-03-31 17:38:05

頭先聽新聞話上海同安徽有三個人中左H7N9禽流感, 於是做下關於特敏福同樂感清既功課......

58 : ant2012(35387)@2013-04-01 09:42:46

57樓提及

頭先聽新聞話上海同安徽有三個人中左H7N9禽流感, 於是做下關於特敏福同樂感清既功課......

570有隻藥對沙士有療效,不知禽流感得唔得,但民眾一恐慌可能都照搶

利申,持有570

59 : franco26(24932)@2013-04-01 12:42:27

58樓提及57樓提及

頭先聽新聞話上海同安徽有三個人中左H7N9禽流感, 於是做下關於特敏福同樂感清既功課......

570有隻藥對沙士有療效,不知禽流感得唔得,但民眾一恐慌可能都照搶

利申,持有570

先睇一堆流感疫苗股

60 : ant2012(35387)@2013-04-01 12:44:56

59樓提及58樓提及57樓提及

頭先聽新聞話上海同安徽有三個人中左H7N9禽流感, 於是做下關於特敏福同樂感清既功課......

570有隻藥對沙士有療效,不知禽流感得唔得,但民眾一恐慌可能都照搶

利申,持有570

先睇一堆流感疫苗股

請問有邊隻?

61 : GS(14)@2013-04-01 12:45:29

60樓提及59樓提及58樓提及57樓提及

頭先聽新聞話上海同安徽有三個人中左H7N9禽流感, 於是做下關於特敏福同樂感清既功課......

570有隻藥對沙士有療效,不知禽流感得唔得,但民眾一恐慌可能都照搶

利申,持有570

先睇一堆流感疫苗股

請問有邊隻?

1011?

62 : Clark0713(1453)@2013-04-01 12:48:15

61樓提及呢隻假咗d...60樓提及59樓提及58樓提及57樓提及

頭先聽新聞話上海同安徽有三個人中左H7N9禽流感, 於是做下關於特敏福同樂感清既功課......

570有隻藥對沙士有療效,不知禽流感得唔得,但民眾一恐慌可能都照搶

利申,持有570

先睇一堆流感疫苗股

請問有邊隻?

1011?

63 : GS(14)@2013-04-01 12:51:30

咁仲有邊隻? 創業板應該唔少?

64 : ant2012(35387)@2013-04-01 12:59:02

63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

65 : GS(14)@2013-04-01 13:01:01

64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

66 : ant2012(35387)@2013-04-01 13:04:55

65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

67 : Clark0713(1453)@2013-04-01 13:05:03

其實盈天真係好,可惜自已在$2.65大lot 沽清,無

68 : GS(14)@2013-04-01 13:06:02

66樓提及65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

炒爆晒啦,得番個概念

69 : ant2012(35387)@2013-04-01 13:08:04

67樓提及

其實盈天真係好,可惜自已在$2.65大lot 沽清,無

現在真係高,仲要開始有人推,危險

70 : Clark0713(1453)@2013-04-01 13:09:53

69樓提及無la,全沽清換入一堆較低估值的藥股。67樓提及

其實盈天真係好,可惜自已在$2.65大lot 沽清,無

現在真係高,仲要開始有人推,危險

71 : ant2012(35387)@2013-04-01 13:10:27

68樓提及66樓提及65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

炒爆晒啦,得番個概念

H7n9 都係概念,雖然我相信已經爆,因病發期差咁遠,上海浙江一帶

72 : Clark0713(1453)@2013-04-01 13:11:27

66樓提及有邊d股?願聞其詳。65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

73 : ant2012(35387)@2013-04-01 13:12:31

70樓提及69樓提及無la,全沽清換入一堆較低估值的藥股。67樓提及

其實盈天真係好,可惜自已在$2.65大lot 沽清,無

現在真係高,仲要開始有人推,危險

我都諗緊沽,但搵晤到楂那隻

74 : ant2012(35387)@2013-04-01 13:13:43

72樓提及66樓提及有邊d股?願聞其詳。65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

搵緊中

75 : franco26(24932)@2013-04-01 14:04:56

72樓提及66樓提及有邊d股?願聞其詳。65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

OTC 藥周街都係,大至874 白云山小至8197 東北虎都有感冒顆粒

76 : Clark0713(1453)@2013-04-01 14:07:08

67樓提及無

其實盈天真係好,可惜自已在$2.65大lot 沽清,無

77 : GS(14)@2013-04-01 14:21:41

75樓提及72樓提及66樓提及有邊d股?願聞其詳。65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

OTC 藥周街都係,大至874 白云山小至8197 東北虎都有感冒顆粒

不如開個藥topic

78 : franco26(24932)@2013-04-01 14:42:16

77樓提及75樓提及72樓提及66樓提及有邊d股?願聞其詳。65樓提及64樓提及63樓提及

咁仲有邊隻? 創業板應該唔少?

其實疫苗係後一步爆發咗先有生意,應該買民眾因恐㤺而立即屯積那些

不過呢d野擺得唔耐呀

Or 那些股,如板藍根股

OTC 藥周街都係,大至874 白云山小至8197 東北虎都有感冒顆粒

不如開個藥topic

贊成

79 : greatsoup38(830)@2013-08-07 01:39:54

盈利增8%,至4,200萬,9,000萬美元現金

80 : 馬謖(20548)@2013-08-12 23:04:58

康哲药业:印度禁售黛力新不会导致中国禁售

http://hk.jrj.com.cn/2013/07/18173415553827.shtml

...印度禁售黛力新不会导致中国禁售。印度最近出于健康风险禁止黛力新(氟哌噻吨美利曲辛片,抗抑郁药)的销售。黛力新占2012年总收入的31.2%,因此有投资者担心黛力新在中国被禁售。印度政府没有详细说明健康风险,我们估计可能包括与其他药物合用导致的心律失常以及/或增加儿童和青少年自杀意图或行为风险。但我们认为该药在中国被禁售的可能性非常小,理由是:

1.该药在美国、日本、加拿大、丹麦等都没有上市销售,可能是因为某些风险。但如果是因为这些风险导致其没有在这些国家销售的话,中国药监局肯定会知道这些风险,既然批准其在中国上市就是表明监管部门对该药安全性和疗效的认可。不会因为印度禁售而改变对该药的看法...

連生產國都唔畀賣...

可以輸死人既股

而生產呢隻藥既藥廠話:該藥在丹麥還未完成審批程序。

81 : GS(14)@2013-08-12 23:07:41

隻野我覺得AIM上都已經要扣分啦,覺得是搞財技,老細又多私人野....

82 : 馬謖(20548)@2013-08-12 23:08:01

黛力新不良反应

http://baike.baidu.com/view/642104.htm#14

在推荐用量范围内,副作用极少。即使出现也极轻微、短暂,继续治疗1-2周后即可消失。少数的副作用可能有:轻微口干,夜间服用本药可能影响睡眠。较大剂量治疗时,极少数病人可出现不安或轻微震颤。

在临床试验中,观察到以下不良反应:

神经系统

常见:头晕(2.1%)、震颤(2.1%);不常见:疲劳(1%)。

精神障碍

常见:睡眠障碍(6%)、不安(2.5%)、躁动(1.7%)。

视觉功能障碍

常见:调节障碍(1.5%)。

胃肠道不适

常见:口干(5.4%)、便秘(1.5%)。

以上不良反应也可见于抑郁症本身的症状。

83 : GS(14)@2013-08-12 23:12:14

80樓提及

康哲药业:印度禁售黛力新不会导致中国禁售

http://hk.jrj.com.cn/2013/07/18173415553827.shtml

...印度禁售黛力新不会导致中国禁售。印度最近出于健康风险禁止黛力新(氟哌噻吨美利曲辛片,抗抑郁药)的销售。黛力新占2012年总收入的31.2%,因此有投资者担心黛力新在中国被禁售。印度政府没有详细说明健康风险,我们估计可能包括与其他药物合用导致的心律失常以及/或增加儿童和青少年自杀意图或行为风险。但我们认为该药在中国被禁售的可能性非常小,理由是:

1.该药在美国、日本、加拿大、丹麦等都没有上市销售,可能是因为某些风险。但如果是因为这些风险导致其没有在这些国家销售的话,中国药监局肯定会知道这些风险,既然批准其在中国上市就是表明监管部门对该药安全性和疗效的认可。不会因为印度禁售而改变对该药的看法...

連生產國都唔畀賣...

可以輸死人既股

http://bg.panlv.net/report/0365127882fa0d87.html

報告可於此下載

84 : 馬謖(20548)@2013-08-12 23:15:29

你以後咪識得去下載囉

85 : GS(14)@2013-08-12 23:18:35

84樓提及

你以後咪識得去下載囉

我好多

86 : MrYeung(15476)@2013-08-13 21:11:51

867

87 : MrYeung(15476)@2013-08-15 20:29:48

867

88 : GS(14)@2013-08-28 12:31:57

867

89 : MrYeung(15476)@2013-09-02 20:00:46

http://www.eif.com.hk/EssenceWeb ... 7&dl=0&t=1378123053

867

90 : MrYeung(15476)@2013-09-03 21:55:30

del (duplicate)

91 : GS(14)@2014-03-05 09:42:02

867

92 : chinesecheung(32113)@2014-03-05 11:32:22

greatsoup, read it but it is too technical for me.

93 : greatsoup38(830)@2014-03-05 22:14:40

chinesecheung在92樓提及

greatsoup, read it but it is too technical for me.

總之就反應一般

94 : chinesecheung(32113)@2014-03-05 22:27:22

Wu Man Ching also said similar thing on metro radio this morning. Bought some when it was -12/-13% and 2/3 when market closed.

95 : chinesecheung(32113)@2014-03-05 23:13:06

read the english version (sorry, sometimes english is easier for me). of course, still do not understand the technical terms as expected. however, the annoucement said companies concerned would still like to go ahead to next stage of clinical trial should the data is final verified. my feeling for the risk warning section is ony formality - well, it is only me feeling as a layman. correct me if am wrong.

96 : mannishmark(26310)@2014-03-14 20:38:00

867 report

97 : syaoranc(35116)@2014-03-26 23:16:39

867

98 : GS(14)@2014-05-11 15:11:07

867

99 : GS(14)@2014-05-14 15:29:25

867

盈利增15%,至8,800萬,9,000萬現金

100 : GS(14)@2014-07-02 18:24:19

867

101 : GS(14)@2014-08-19 02:11:19

867

盈利增45%,至3.7億,6.2億現金

102 : GS(14)@2014-10-30 00:27:58

成為西藏藥業第一大股東

103 : greatsoup38(830)@2014-11-12 00:35:32

http://www.gelonghui.com/forum.php?mod=viewthread&tid=3984

康哲药业(867)调研纪要

作者:格隆汇 蓝蓝冰

西藏药业相关问题:

控股西藏药业主要目的?

持股的目的,主要为了对新活素这个品种的控制。未来可能会把西藏药业作为A股的资本平台,通过对西藏药业派新的管理层,帮助西藏药业做管理体系、制度、推广模式等方面的重建。

控股后新董事会和管理层什么时候到位?

股权变更以后,最长转让时间一个月,完成股权变更,然后就是成立新的董事会,然后是选出新管理层,年底前这些应该可以完成,明年是新的经营年。

以前西藏药业是大股东华西药业和二股东新凤凰城等存在矛盾,以后华西药业会不会和公司之间存在矛盾?后续会不会通过增持股份强化控股地位?

西藏药业存在管理效率的问题,今年春节以后公司开始举牌,增持到8%。现在控股后企业管理等方面会做的更好一些。原来股东理念上不同,新凤凰主要做地产的,现在康哲跟华西至少都是药厂,在一些理念上有一致性。控股后对西藏药业、对康哲来说都是好事,西藏药业的利润会有好的表现,股价一定会有上升空间。未来不排除继续增持股份,强化控股地位,但增持股份原则上不超过30%,超过30%有很多麻烦的程序。

西藏药业在研品种有限,后面会不会收一些藏药的品种?

利用西藏药业,把其当做国内资本市场的平台,后续不排除对一些藏药品种进一步的收购。不会局限现有品种,后面可能会参股或收购更多的品种。

康哲和西藏药业都是卖药的,康哲与西藏药业关联交易问题怎么解决?成为控股子公司后关联交易会不会减少?

关联交易只要价格公允是没问题的,西藏药业是独立的主体。关联交易的规定是不能超过3年,3年以后要看进一步的谈判,今年签订新活素经销协议有小幅提价,但以后西藏药业新活素不太可能大幅提价。

西藏药业的诺迪康胶囊等中药品种未来康哲会代理吗?

其它品种是否康哲来代理,需要控股后新的董事会产生,商讨决定。从西藏药业股东层面,现在费用率居高,主要因为没有专业的团队去做,让康哲做是利益最大化的。从康哲层面来说,中药品种也偏少,需要补充中药品种。

为什么这些年西藏药业利润率这么差?

西藏药业报表要分开来看,分为自有产品和批发业务。自有品种除了新活素以外的品种费用率太高,高达48-50%,主要因为西藏药业费用管理粗放。西藏药业这么多好的品种,康哲去做费用率就会低很多。目前西藏药业3000多万净利润基本都是新活素创造的利润。别的品种比如诺迪康胶囊如果没有那么多费用,利润就会有很好的增长。

新活素医保问题?

暂时还没进医保,进医保对成长空间有帮助。但目前医保体系不是非常有规则、透明化,调整进医保还需要时间。但不是说新活素不进医保就不能卖,新活素作为救命的药,很多病人都是不行了才用新活素。当然以后进医保后也会有相应的策略。

新活素这个产品介绍下,市场空间?竞争品种?怎么规划?前景如何?10亿?

新活素是治疗急性心衰唯一的生物制剂,其它大都是化药。急性心衰是个大病种,很多病后期都会有心力衰竭的问题。

未来有过十亿的空间,未来几年30%以上的增速很有可能。

西藏药业还有哪些看好的品种,假设我们来做,哪些能做大?

有诺迪康胶囊(1亿左右收入),政府事务非常全面,基药独家品种,治疗冠心病、心绞痛等心脑血管疾病,未来有望过十亿的品种。

十味蒂达、雪山金罗汉等品种都是独家品种,在招标过程中竞争都很有优势的。

强生新活素销售情况如何?目前有在国内销售吗?未来会在国内销售吗?

强生新活素2005年过十亿美金,后来临床出现一些不良反应,销售受到影响,2008年强生启动该药的再次临床检验 2010年11月14,结果出来了,好于目前的所有药品,且毒害不高于这些已有产品,目前在向FDA申请重新销售。目前新活素国内是独家销售,新药保护的监测器10年已经过了,强生要进来是可以进来,但生物制剂还是要做临床,估计上市需要较长时间。

新活素出厂价多少?从西藏药业和康哲的销售额可以推算?

康哲代理新活素毛利率60%左右,新活素从西藏药业出厂价在400-500元/支。

新活素GMP改造的进展?年底前能完成?

目前车间的硬件、软件都做好了,股权变完以后很快就可以申请。递上去一两月就可以批下来,年底后明年初拿到证书问题不大。

2011-2013年这三年新活素增速都在50%以下,今年西藏药业产能存问题,为什么我们还有超过65%的增速?

新活素的存货较多,可保障今年这么快的增速,年底GMP认证通过后,明年的产能也没有问题。今年增速较快主要因为去年进行营销团队的调整,覆盖的地区更加细化。新活素去年覆盖1200家,今年覆盖2000家,未来几年保底30%的增速。

上次停牌要剥离本草堂药品批发业务,后面为啥没剥离?

主要因为之前股东之间有矛盾,没剥离成功,当时公告半年之内不能再议剥离事项。但剥离药品批发业务本身就是康哲提的建议,现在康哲控股后,以后会考虑剥离,药品批发业务监管上不好监管,每年还有一些亏损,留着没有太大意义。

康哲相关问题:

为什么康哲销售费用率18%,很多公司都是40-50%?

康哲主要通过招聘应届生自己培养,应届生成本相对低一些;

公司对ERP的建设也很重视,对每笔费用都需要申请,对费用的管理也很精细化;

最重要的是,康哲不是靠回扣去销售,很多品种前期的教育、导入费用率比较大,但随着品牌的成熟,费用率就会越来越低,规模优势可以体现出来。

2012年底开始的营销组织架构的调整的目的?具体如何调整?目前进展及调整效果如何?

去年销售架构更加细化,地区经理原来80-90个,后来一些优秀的代表通过竞聘为地区经理,地区经理人数增加到200个,推广的学术活动也有增加。省区多了,大区也行使部分总部管理权限。大区经理要经常下市场,每隔1-2个月要来总部汇报。改革后销售团队更有效率一些,很多品种在去年网络细化后今年增长提速,说明改革的成效还是很好的。

销售人员流动性问题情况如何?怎么解决员工流动性这个问题?

康哲主要招聘应届生培养,新员工流动性大,毕业2年的销售人员流失率25-30%,也比较很正常,有些也是因为无法完成任务被淘汰掉的。老员工逐渐会有一些额外的津贴,特别适合企业发展的人员后续可能会有股权。

伊诺舒供货问题解决了吗?

新的代理生产厂家证书拿到,开始供货。但今年伊诺舒可能还是负增长,明年有望恢复增长。

未来品种引进会不会更困难?未来怎么应对变化?

并没有感觉到很明显的困难。但如果达不到公司的条件宁愿放弃,有机会的品种会争取。

目前在谈的品种很多,但谈利润分配不像原来那么简单,现在随着中国走出去的上市公司越来越多,别的代理商可能会为了拿品种不管价格。

CMS024进展如何?

三期临床揭盲结果不达预期,后续还需要对数据进行分析。CMS024等一些在研的品种划分到林总私人持股的公司负责研发,假如研发失败,公司不会受到影响。公司只是分享这些品种上市后的销售权。

进口注册品种的上市周期?

目前主要是等的时间比较久,布地奈德排队超过3年时间等待批临床。一般至少5-6年时间是要的,药审中心的人手比较少,希望新增加人手以后会加速。

cso未来发展趋势?

从趋势来看,药品专业代理的空间会越来越大。国外很多中小药企,需要来中国做推广。但康哲更多品种未来不是做代理,而主要是通过购买资产的方式进行,买断商标权、国内上市的独家销售权等。

收藏3

104 : GS(14)@2014-12-08 18:40:26

buy medicine company

105 : greatsoup38(830)@2014-12-14 16:01:18

2014-12-13 HJ

康哲藥業收購 有利長期營銷

康哲藥業(00867)年內表現相當出色,去年底以8.14 元收市,今年11 月升至15 元,升幅達84%,而近期則回落至12.16 元,波幅達19%,可說進銳退速,近日在反覆,相信低位已獲支持。

康哲開發及生產以至銷售藥品,亦引入海外藥品銷售,其銷售模式頗為特別,一是直接學術推廣網絡,另一為代理商網絡,兩者分別銷售9個及14個產品,除致力於改善銷售網絡外,並作出收購,以改善產品及擴張,其中成為西藏藥業最大股東,最令人側目。

西藏藥業為西藏第一間高新技術製藥企業,且為一間集藏藥產品、植物藥、化學藥及生物製藥產銷一體化現代企業,主要產品包括新活素、諾康迪、十味蒂達膠囊等;已擁有新活素獨家代理總經銷權,至2016年底止,可續期3年,又持有西藏藥業股權8.64%,於10月底向多個股東收購共17.97%,耗資7.84 億元人民幣,而西藏藥業2013年的銷售收入14億元,但淨利潤只有2396萬元,收購相當於往績P?E 182倍,但收購之後,康哲已持有西藏藥業股權26.61%,成為最大股東。

康哲認為收購有利,可保證長期營銷的權利,未知康哲如何使西藏藥業的業績達到理想,成為未來關鍵的表現。康哲於6月底的淨現金7.95億元差不多已用於收購。上半年,康哲亦先後購入Beacon 的琥珀醯明膠注射液於中國市場的全部資產,以及施圖倫滴眼液於中國市場全部資產,但未有提及兩項收購的代價。

最近,康哲訂立框架協議,以收購河北興隆希力藥業全部股權,正商討收購細節中,該藥廠生產丹參酮,其功能為抗菌消炎,目標適用人群廣泛,是全國獨家產品、國家乙級醫保產品,市場潛力大,今年首10個月,銷售額約1億元。希力藥業擁有5種劑型的生產線,重點產品為丹參與山楂兩個系列,丹參系列的4個產品中,有兩個為全國獨家產品。

康哲以銷售藥品為主,特別是引入海外產品,由丹麥引入的黛力斯(主治抑鬱及焦慮)及從德國引入優思弗(主治膽囊相關癌症),上半年兩者的銷售佔總營業額37.6%,是直接網絡主要產品,是透過學術推廣的銷售產品,此網絡擁有專業營銷員1700人,覆蓋全國醫院1.6萬間,直接網絡銷售佔營業額73.6%,代理商網絡佔21.3%,自研產品並不明顯。曾研發治療原發性肝癌新藥,而臨床試驗未達到上市銷售目的,正進一步分析及調研;但經過年內收購,自產藥品將會增加。

截至6 月底止半年度,康哲盈利4.1 億元人民幣,按年增長30.3%,期內銷售額增31.3%,毛利增30.7%,反映毛利率稍為回落,銷售費用增31.4%,行政費用只增4.5%;其他收益及虧損淨額減少36%,是利息收入與滙兌損失所影響。其分類業績並無提供,而銷售產品包括自有權利委託藥廠生產,其敍述偏重於銷售網絡,尤以直接網絡為甚。據報直銷網絡毛利較高,已逐漸將若干代理網絡的產品轉入直銷網絡。

引入外國產品增利潤率

此外,將於瑞士、德國、法國及英國引入9個產品,正辦理進口註冊申請工作,待國家頒發進口藥品註冊證後即可上市銷售,反映康哲的策略是多方面配合,從年內的安排看,是增加於上游的投資,預期利潤率高於代理產品。而此等安排,將使財務狀況有所改善,可以說是現金得以運用,稍有瑕疵是西藏藥業的回報率較低。而股價於調整後亦已轉升,日來仍在反覆,可候低看好中線,目前P/E頗高,往績達39倍,但考慮其增長強勁,可以接受,這是藥業股的特性。

戴兆

106 : Clark0713(1453)@2014-12-18 11:25:43

自願性公告-康哲藥業獲得產品蘭美抒片和溴隱亭片的中國市場

《經濟通通訊社18日專訊》康哲藥業(00867)於昨日(17日)與諾華簽署一系列

協議和文件,以購買其產品蘭美抒R片、以及溴隱亭R片中國市場的資產。

協議簽署後,集團將從諾華獲得蘭美抒R片的生產批文,以及溴隱亭R片在瑞士的聯合營銷

許可及中國進口藥品註冊證。同時,集團將獲得產品的上市許可、中文商標等資產。

蘭美抒為已在中國上市銷售多年,屬於新一代丙烯胺類抗真菌藥。Parlodel的主要

成分是溴隱亭,亦已在中國上市銷售多年,主要用於治療高催乳素血症(HPRL)。

該公司表示,於兩產品完成生產批文、聯合營銷許可、中國進口藥品註冊證等轉讓工作後,

將自行在中國市場生產、銷售及推廣產品。(kk)

107 : greatsoup38(830)@2014-12-18 23:29:01

又有新野搞了

108 : Clark0713(1453)@2014-12-31 14:08:51

自願性公告-康哲藥業成功從諾金獲得默維可的中國市場相關資產

"默维可®(聚乙二醇鈉鉀散)

默維可®

(聚乙二醇鈉鉀散)的有效成分包括聚乙二醇 3350、碳酸氫鈉、氯化鈉、

氯化鉀。本品已在中國上市,用於治療慢性便秘、糞便嵌塞。作為適應症領域的

知名品牌,本品在歐洲銷售多年,最近 3 年的年度銷售額過億歐元。本品在中國

目標適用人群廣泛,市場潛力較大。"

109 : GS(14)@2014-12-31 17:25:06

自願性公告

康哲藥業成功從諾金獲得默維可的中國市場相關資產

110 : greatsoup38(830)@2015-01-15 00:43:11

new medicine

111 : greatsoup38(830)@2015-01-17 01:20:44

又中新藥

112 : greatsoup38(830)@2015-01-22 01:41:58

好強

113 : greatsoup38(830)@2015-02-03 01:45:47

new medicine

114 : greatsoup38(830)@2015-02-15 16:11:14

盈喜

115 : GS(14)@2015-04-07 02:46:58

大股東減持7,250萬股,同時配新股7,250萬股

116 : GS(14)@2015-05-14 18:07:25

buy medicine

117 : GS(14)@2015-05-20 00:37:43

買新藥

118 : greatsoup38(830)@2015-08-19 15:29:34

盈利增25%,至4.6億,輕債

119 : greatsoup38(830)@2016-01-26 23:02:51

新產品延期

120 : GS(14)@2016-03-01 01:07:34

買代理權

121 : GS(14)@2016-03-01 01:27:43

3億幾美元買外國藥

122 : GS(14)@2016-03-29 17:45:07

盈利增27%,至9.6億,輕債

123 : greatsoup38(830)@2016-05-04 01:08:38

新藥

124 : greatsoup38(830)@2016-05-04 01:08:38

新藥

125 : greatsoup38(830)@2016-08-29 01:59:10

盈利增45%,至6.6億,重債

126 : GS(14)@2017-04-06 10:30:25

須予披露的交易

延長股東貸款期限和向西藏藥業集團提供有關依姆多資產收購的不

超過9000萬美元額度貸款的擔保

於

127 : greatsoup38(830)@2017-04-18 03:11:39

盈利增48%,至14億,重債

128 : GS(14)@2017-09-06 09:15:45

業務進展公告

Faron 宣佈美國 FDA 提議其產品 Traumakine®

在歐洲和日本的Ⅲ期研究結束后直接提交生物製品許可申請(BLA)

129 : GS(14)@2017-09-08 14:37:52

China Medical System Holdings Limited 獲 Treasure Sea Limited 及 Viewell Limited

知會,於二零一七年九月七日(交易時段後),Treasure Sea Limited 及 Viewell

Limited 與 Goldman Sachs (Asia) L.L.C.及 Morgan Stanley & Co., International plc

訂立配售協議,配售本公司股本中合共 90,000,000 股現有普通股,配售價為每股

配售股份 13.60 港元。

130 : GS(14)@2018-03-20 15:57:31

盈利增24%,至17.3億,輕債

131 : GS(14)@2018-05-08 19:49:23

茲提述China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本集

團」)於二零一五年五月十九日及二零一七年九月五日發佈的公告(「該等先前公告」),

內容分別有關購買產品Traumakine ®(「產品」)的相關資產及有关產品申請註冊許可的

進展。亦請提述本公司於二零一八年五月七日作出有關本公司股票(「股票」)於香港聯

合交易所有限公司(「聯交所」)短暂停止買賣之公告。除另有說明外,本公告所載詞彙

與該等先前公告所界定者具有相同含義。本公告乃根據香港法例第571章《證券及期貨

條例》第XIVA部及聯交所證券上市規則第13.09條而作出。

Faron於二零一八年五月八日的公告中宣佈了有關產品的泛歐Ⅲ期INTEREST試驗的頂線

數據。INTEREST研究施用Traumakine治療沒有達到第28天(D28)無呼吸機支持天數和生

存率的主要療效復合終點。 詳情請閱 Faron 的網站

(https://www.faron.com/investors/regulatory-news-service-rns),網站內容不構成本公告組

成部分。

132 : GS(14)@2018-05-10 04:40:57

茲提述China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本集

團」)於二零一八年五月八日先前發佈的公告(「公告」),內容有關Faron製藥有限公司

發佈的關於產品Traumakine ®(「產品」)的泛歐Ⅲ期INTEREST試驗頂線數據的公告。

如公告披露,歐洲的INTEREST研究施用Traumakine治療沒有達到第28天(D28)無呼吸

機支持天數和生存率的主要療效複合終點。

本公司相信,在目前情況下產品無法基於上述結果獲得上市所必要的註冊許可。儘管該

等臨床試驗結果令人失望,本公司董事不認為其會對本集團財務業績具有重大影響。

133 : GS(14)@2018-07-02 11:13:44

China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本集團」)欣

然宣佈,根據本集團通過其全資附屬公司與旭化成製藥株式會社(「旭化成製藥」)此前

達成的非法律約束力的戰略合作備忘之基礎,本集團通過其全資附屬公司於二零一八年

六月二十八日與旭化成製藥就其產品益蓋寧(依降鈣素注射液)(「產品」)簽訂了推廣

業務委託協議書(「協議」)。根據該協議的約定,本集團通過其全資附屬公司從旭化成

製藥獲得了產品在中華人民共和國(不含香港特別行政區、澳門特別行政區及臺灣)(「中

國」)的獨家推廣權利,推廣活動自二零一八年八月一日開始。

通过此次合作,本集團及旭化成製藥將致力於在更多產品上開展進一步合作。

134 : GS(14)@2018-08-01 06:23:23

勁

135 : GS(14)@2018-08-08 06:26:18

not bad

136 : GS(14)@2018-08-14 19:20:20

GOOD

137 : GS(14)@2018-09-02 13:02:38

China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本集團」)欣

然宣佈,本集團通過其全資附屬公司與Blueberry Therapeutics Limited(「Blueberry

Therapeutics」)於二零一八年八月十四日簽訂了資產購買協議(「協議」)。根據協議,

(i)本集團購得Blueberry Therapeutics領先產品BB2603(用於治療甲真菌病和足癬)的中

國(包括香港特別行政區、澳門特別行政區和臺灣)、韩國、朝鲜及蒙古(「區域」)的

全部相關資產;(ii)本集團進一步獲取Blueberry Therapeutics利用其獨特納米製劑輸送系

統在皮膚科及其他領域正在開發或後續開發的其他管線產品(如用於治療特應性皮炎、

痤瘡等方面的產品,與產品BB2603合稱為「產品」)的區域內全部相關資產的權利。上

述資產具體包括但不限於所有區域內的關於產品研發、商業化及生產方面的國家專利、

國家商標及必要的註冊許可等。另外,根據協議本集團還獲得與本次交易有關的所有必

要許可。

Blueberry Therapeutics的納米製劑輸送系統是一個創新的專利藥物技術平臺,可快速組

裝小分子和大分子(例如蛋白質、肽和核酸),並將其“包裝”成納米顆粒。這些納米

顆粒極大地增強了向哺乳動物和細菌細胞的藥物遞送,克服一些現有療法的局限,開闢

了新的治療可能性。基於此技術平臺,本公司將尋求和Blueberry Therapeutics展開戰略

合作,以期未來開發更多的新型納米製劑,包括但不限於乳膏、噴霧、貼片等,可廣泛

應用於皮膚等領域。

此次合作進一步豐富了本集團的專利創新儲備產品種類,本集團相信產品於區域上市後

將擁有廣闊的市場前景

138 : GS(14)@2018-09-04 23:02:12

賣藥

139 : GS(14)@2018-09-20 19:03:22

China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本集團」)

欣然宣佈,本集團通過其全資附屬公司與VAXIMM AG於二零一八年九月十九日簽訂了

許可及合作協議(「協議」)。根據協議的約定,本集團通過其全資附屬公司獲得了

VAXIMM AG現在控制的醫藥產品(現有領先產品為VXM01)、延伸線及將來獨家擁有

或控制的指定醫藥產品、延伸線(「產品」)在中國(包括香港特別行政區、澳門特別

行政區和台灣)、新加坡、菲律賓、韓國、馬來西亞等亞洲指定國家(不含日本、印度

和西亞國家)(「區域」)的獨家、永久、可轉讓、可分許可的研發和商業化產品的權

利。

此次合作進一步豐富了本集團的專利創新儲備產品種類,本集團相信產品於區域上市後

將擁有廣闊的市場前景。

關於產品

VXM01(已經完成歐洲Ⅰ期臨床試驗,計劃開展歐洲I/Ⅱ期臨床試驗)

VXM01是一種口服T細胞免疫療法,由攜帶編碼血管內皮生長因子受體2(VEGFR2)基

因的真核表達質粒的活減毒傷寒沙門氏菌組成。VXM01現階段將主要開發用於治療復

發性膠質母細胞瘤(GBM),它具有單獨治療和與手術或免疫檢查點抑制劑聯合使用

的潛力。VXM01口服給藥,患者治療依從性高,幾次給藥後即可獲得抗原特異性免疫

反應,具有良好的耐受性和安全性。VXM01已獲得歐盟和美國食品藥品監督管理局

(FDA)用於腦膠質瘤的孤兒藥指定。VXM01的生產工藝專利已在中國獲得授權,保

護期至2032年。另外,兩項用途專利已進入中國,若獲授權,保護期最長可達2036年。

VXM01口服T細胞疫苗以減毒的活沙門傷寒桿菌Ty21a疫苗株作為載體,靶向腫瘤血管,

可以引起對抗VEGFR2的免疫應答,從而具有治療多種癌症的潛力。患者口服VXM01

後,載體細菌通過M細胞進入淋巴集結並被巨噬細胞吞噬,載體細菌中搭載的特定質粒

進入巨噬細胞核並編碼特定的抗原蛋白(VEGFR2);抗原蛋白隨後被樹突狀細胞吞噬、

處理,並被呈現在樹突狀細胞表面,由此刺激針對這一抗原蛋白的CD8+T淋巴細胞的活

化。活化後的特異性CD8+T淋巴細胞循環到特定部位與抗原(VEGFR2)結合,發揮治

療作用。

VXM01在復發性GBM患者體內的I期臨床研究結果於2018年6月公佈。研究結果顯示,

所有患者的中位給藥次數是八次疫苗接種,VXM01顯示出良好的耐受性和安全性。在

長期隨訪中,7名患者存活時間超過1年。且ELISpot分析顯示,在測量的12名患者中7名

(58%)可檢測到VEGFR2特異性T細胞反應。接下來將在復發性GBM患者中開展

VXM01與PD-L1抑制劑聯合使用的I/II期臨床研究。此外,VXM01還拓展用於胰腺癌和

轉移性結直腸癌患者。

VXM01的主要目標適應症,復發性GBM,是一種高惡性度的原發性腦腫瘤,具有高復

發率、低生存率的特點。據估計,我國膠質瘤年發病率為(3~6.4)/10萬,年死亡人數達

3萬;惡性膠質瘤的發病率為5.8/10萬,5年病死率在全身腫瘤中僅次於胰腺癌和肺癌,

位列第3位。以惡性膠質瘤為代表的中樞神經系統惡性腫瘤造成了巨大的社會經濟及家

庭負擔,一直是當今腫瘤研究的熱點。絕大多數GBM患者初次治療後都會復發,國際

治療指南中將手術治療、替莫唑胺化療和針對血管內皮生長因子(VEGF)的單抗貝伐

單抗治療作為復發性GBM患者的推薦治療方案。但是,只有少部分復發患者符合接受

手術治療的條件;替莫唑胺化療存在胃腸道和血液學毒副反應;貝伐單抗治療也存在導

致血管栓塞和高血壓等不良反應。且GBM患者即使採用了最為積極的治療手段(例如

替莫唑胺、貝伐單抗等),中位生存期仍然少於15個月。由此可見復發性GBM患者存

在對於新的治療藥物的迫切需求。基於前期良好的研究結果,VXM01有可能成為提高

復發性GBM患者生存率的創新生物製劑。

VAXIMM AG擁有一支由經驗豐富的領導者組成的強大管理團隊,他們擁有傑出的科學

知識和行業背景。如執行主席,Thomas Hecht,醫學博士,是一名服務過多家生物技術

公司的知名行業資深人士;COO,Heinz Lubenau,藥學博士,在生物藥開發領域擁有廣

泛經驗,曾經領導第一代粒細胞集落刺激因子非格司亭Ratiograstim®的生物仿製藥在歐

洲市場成功上市;CBO,Marc Mansour,生物學博士,在癌症免疫療法和傳染病疫苗開

發上經驗豐富。VAXIMM AG豐富的研發管理經驗是推進產品進展的強大動力。

140 : GS(14)@2018-09-27 15:23:56

噴霧)的新藥申請,用於治療癲癇發作活動增加(也稱為急性反復性或叢集性癲癇發作)

的六歲及以上癲癇患者。今年早些時候,FDA有條件地接受以前在臨床開發中稱為

“ NRL-1 ” 的 產 品 使 用 “ VALTOCO ” 的 名 稱 。 詳 情 請 閱 Neurelis 的 網 站

( https://www.neurelis.com/neureli ... ation-fda-valtocotm

-nasal-spray-investigational-treatment-pediatric),網站內容不構成本公告組成部分。

本集團將在Neurelis向FDA遞交新藥申請後著手準備VALTOCO在中國的註冊申請等相

關工作。

建議股東和投資者在進行公司股票及其他證券的交易時謹慎操作。

141 : GS(14)@2018-10-01 21:37:30

good

142 : GS(14)@2018-10-23 08:00:52

自願性及業務進展公告

Helius宣佈PoNS設備獲得加拿大衛生部的醫療器械上市許可批准

茲提述China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本

集團」)於二零一八年八月二十日和二零一八年九月四日分別發佈的關於購買產品便攜

式神經調節刺激器(無論是否以PoNS設備命名)(「產品」)資產以及Helius Medical

Technologies(「Helius」)已向美國食品藥品監督管理局(FDA)提交用於治療輕度至

中度創傷性腦損傷(TBI)引起的慢性平衡障礙的PoNS設備的de novo分類及510(k)上市

申請的公告(「PoNS公告」)。PoNS是開發用於具有平衡障礙症狀的TBI、卒中、腦

癱等患者的輔助治療的Ⅱ類醫療器械。除另有說明外,本公告所載詞彙與PoNS公告所

界定者具有相同含義。

Helius宣佈,其全資附屬公司NeuroHabilitation Corporation已獲得加拿大衛生部的授權,

銷售其便攜式神經調節刺激器(PoNS™),該產品在加拿大屬於Ⅱ類醫療器械。詳情

請閱Helius的網站(https://heliusmedical.com/index.php/newsroom/news-release/2018/24

6-),網站內容不構成本公告組成部分。

本集團已在中國全面展開PoNS的II類醫療器械註冊申請等相關工作。

建議股東和投資者在進行公司股票及其他證券的交易時謹慎操作。

143 : GS(14)@2019-01-30 12:44:52

China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本集團」)

欣然宣佈,本集團通過其全資附屬公司與Midatech Pharma PLC(「Midatech Pharma」)

於二零一九年一月二十九日簽訂了許可、合作與經銷協議(「許可協議」)。根據許可

協議的約定,本集團通過其全資附屬公司獲得了Midatech Pharma現有產品主要包括

MTD201、MTX110(受限於獲得Novartis Pharma AG的同意)等及許可協議生效日起三

年內Midatech Pharma控制知識產權和其他權利的或Midatech Pharma及其附屬公司命名

的任何新醫藥產品或延伸線(「產品」,MTD201與MTX110為「主要產品」)在中國

(包括香港特別行政區、澳門特別行政區和台灣)和本公司選擇的特定東南亞國家(包

括新加坡、菲律賓、馬來西亞等國家,受限於獲得美國食品藥品監督管理局(FDA)、

歐洲藥品管理局或英國、法國、德國或瑞士中的任一個監管機構的註冊許可時本公司的

確認)(「區域」)的獨家、永久、可轉讓、可分許可的研發和商業化產品的權利。同

時,本集團通過其全資附屬公司與Midatech Pharma簽署了認購協議,據此本集團同意對

Midatech Pharma進行股權投資(「認購交易」)。認購交易待Midatech Pharma尋求股東

批准且根據認購交易配發及發行的Midatech Pharma股份獲准在英國倫敦交易所另類投

資市場交易後生效,許可協議待認購交易完成時生效。

此次合作進一步豐富了本集團的專利創新儲備產品種類,本公司相信產品於區域上市後

將擁有廣闊的市場前景。同時,Midatech Pharma專注於研究和開發用於治療腫瘤和免疫

療法的藥物,其擁有緩釋微球、納米包合及納米金三種創新技術平台,本集團通過參與

股權投資的方式助力其開展專業研究,並分享其技術平台轉化的優異成果。

關於主要產品

MTD201(已經完成生物等效性研究,計劃開展關鍵臨床研究)

MTD201是奧曲肽的Q-Sphera™聚合物微球製劑,通過肌內注射可在較長時間內釋放藥

物,從而實現每月只注射一次。MTD201被開發用於治療肢端肥大症和神經內分泌癌。

奧曲肽是一種生長抑素類似物,被多國指南推薦用於治療與過度生長激素分泌和激素腫

瘤相關的病症。MTD201是Midatech Pharma的主要管線產品,已經在歐洲完成與上市產

品Sandostatin LAR(注射用醋酸奧曲肽微球,SLAR)之間的生物等效性研究,目前計

劃繼續開展用於上市申報的關鍵臨床研究。MTD201的多項生產工藝專利已進入中國,

保護期最長可到2032年。

MTD201基於Q-Sphera™微球技術平台,實現了藥物在一定時間內無突釋且緩慢的釋

放。Q-Sphera™是一種PLGA(D,L-乳酸和乙醇酸/或羥基乙酸共聚物)聚合物微球專

利技術,通過組織儲庫實現藥物從幾周到多於六個月的緩慢釋放。Q-Sphera™技術獨一

無二地利用壓電技術實現單個微球“印刷”,該技術可以精確控制微球粒徑,使得釋藥

微球具有可預測的藥代動力學中血藥濃度變異性低的特征。通過該技術平台獲得的微球

產品與傳統緩釋製劑相比的優勢在於:更好的患者治療體驗(減少注射疼痛);血液中

藥物釋放變異性減小,可預測性提高;更加高效的注射過程(注射前配製過程簡單、不

易出現針頭阻塞);提高生產效率(避免微球粒徑不均勻造成的浪費、降低成本)。

MTD201與上市產品SLAR的生物等效性研究結果於2018年8月公佈。研究結果顯示,

MTD201可以安全、有效、緩慢地釋放奧曲肽,釋放結果支持MTD201採用與SLAR相同

的給藥間隔,即一個月給藥一次。MTD201可以達到治療要求的奧曲肽濃度,且在本研

究中MTD201對生長激素水平平均抑制25%,與SLAR療效相似。MTD201治療耐受性良

好。受試者中注射部位疼痛在MTD201組和SLAR組的發生概率分別為8%和25%,注射

部位壓痛則分別為8%和83%。且MTD201在所有受試者中的釋藥曲線一致性好,沒有觀

察到突釋或劑量傾瀉。

MTD201的主要目標適應症為神經內分泌腫瘤(NETs)和肢端肥大。NETs在消化道腫瘤

中的發生率僅次於大腸直腸癌。生長抑素類似物是指南推薦的生物治療藥物,已經被證

實可以有效控制由於激素產生和釋放引起的相關臨床綜合征。肢端肥大症多因腦下垂體

長期過量分泌生長激素所致。控制肢端肥大症通常需要通過多種治療方法來抑制生長激

素過多分泌、減少胰島素樣生長因子I水平、控制腫瘤生長,從而減少相關的臨床症狀

和併發症。對於可以進行手術的患者,奧曲肽是指南推薦的一線術後用藥;對於無法進

行手術的患者,奧曲肽是首選治療藥物。

MTX110(I/II期臨床試驗進行中)

MTX 110採用已知的活性組蛋白去乙醯化酶抑制劑(HDACi)帕比司他,並利用Midatech

Pharma的納米包合技術將帕比司他溶解為液體製劑。MTX110現階段將主要開發用於治療彌漫性內生性腦橋膠質瘤(DIPG)。帕比司他口服固體製劑已於2015年2月被FDA批

准用於多發性骨髓瘤患者。MTX110增加了帕比司他的給藥途徑,這一點至關重要,因

為口服帕比司他無法有效通過血腦屏障。MTX110可以通過對流增強給藥(CED)繞開

血腦屏障,直接遞送至患者的腫瘤部位。

MTX 110基於MidaSolve納米包合技術,這種技術使宿主環與藥物形成主客體配合物。

宿主環有疏水內表面和親水外表面,水溶性差的藥物與宿主環的內部疏水表面締合,而

宿主環親水性外表面可以與周圍水分子締合和溶劑化。這種配合物特別穩定,具有顯著

提高活性化合物在生物pH下的水溶性的重要優點。該技術增加了帕比司他的水溶性,將

高濃度的藥物直接遞送到腫瘤部位,同時最大化降低系統毒性和其他副作用。

Midatech Pharma在2018年5月啟動了MTX110用於DIPG的開放標簽、單臂I/II期臨床試

驗,用於評估MTX110對流增強遞送給藥對於新診斷為DIPG兒童的安全性、耐受性和有

效性。該研究目前在招募階段。

DIPG屬於腦幹膠質瘤的一種。其特點為高級別、局部侵襲和預後差,好發於5~9歲兒童。

DIPG的存活率非常低,總體中位存活時間約為9個月,5年存活率不到1%。目前沒有治

療這種腫瘤的藥物,唯一的標準治療是採用姑息性局部放療,但也對患者的生存率影響

很小。根據普遍接受的流行病學數據,兒童腦幹膠質瘤的發病率為每年0.60/10萬,其中

80%為彌散內生型。

風險提示

在研產品可能存在臨床試驗失敗而導致產品未能上市的風險,建議股東和投資者在進行

公司股票及其他證券的交易時謹慎操作。

144 : GS(14)@2019-02-27 06:12:10

茲提述China Medical System Holdings Limited(「本公司」,連同其附屬公司稱為「本

集團」)於二零一九年一月二十九日發佈的關於獲得Midatech Pharma現有產品主要包括

MTD201、MTX110(受限於獲得Novartis Pharma AG的同意)等及許可協議生效日起三

年內Midatech Pharma控制知識產權和其他權利的或Midatech Pharma及其附屬公司命名

的任何新醫藥產品或延伸線的獨家、永久、可轉讓、可分許可的研發和商業化產品的權

利及對Midatech Pharma進行股權投資的公告(「Midatech公告」)。MTD201現階段被

開發用於治療肢端肥大症和神經內分泌癌,MTX110現階段被主要開發用於治療彌漫性

內生性腦橋膠質瘤。除另有說明外,本公告所載詞彙與Midatech公告所界定者具有相同

含義。

Midatech Pharma宣佈,認購交易已獲得Midatech Pharma股東批准,根據認購交易配發及

發行的Midatech Pharma股份已獲准在英國倫敦交易所另類投資市場交易,且許可協議已

正式生效。詳情請閱Midatech Pharma的網站(http://otp.investis.com/clients/uk/midatech/

rns/regulatory-story.aspx?cid=976&newsid=1235896),網站內容不構成本公告組成部分。

本集團欣然宣佈與Midatech Pharma簽訂的許可協議生效并對其完成股權投資。

建議股東和投資者在進行公司股票及其他證券的交易時謹慎操作

Next Page