- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

用途廣泛、價格劇降 普及化只待法規到位 小型無人機來襲 五年後商機倍增

2015-06-29 TWM

無人機日前侵入日本首相官邸,引起日本民眾注意。事實上,隨著科技進步,無人機已廣泛應用在空拍、灑農藥等,成本比以往降低許多,只要制定法規,確保安全體制及技術專利等,業界預估,小型無人機的巿場規模,五年後可望倍增。

譯者•江裕真

四月二十二日,一架小型無人機神不知鬼不覺入侵首相官邸上空。沒多久,又有一位十五歲少年玩小型無人機,墜落在正在做法事的寺院裡;還有一位電視台員工,則是把攝影用無人機緊急迫降在英國大使館。這些事件凸顯出,日本規範小型無人機的法規尚不完備,現行︽航空法︾著眼在有人操縱的有人機,未將這類飛行物列入規範。

除了有議員準備立法將官邸、國會及中央政府上空列為禁飛區,國土交通省等相關部會也在六月二日發表小型無人機使用規則的概略內容,但只提及「小型無人機的飛行,僅限由已建立體制、確保安全的業者為之」,並未明確告知如何才算確保安全的體制,也沒提及可飛行高度、機體重量、是否須有操縱師資格、能否在超出視野的地方操縱等重要事項。

智慧型手機帶來蝴蝶效應

有UAV或UAS(均為無人飛行體之意)之稱的小型無人機,歷史出乎意料的久,可回溯到一九四○年左右。美國陸軍看上在好萊塢販賣的模型飛機,希望應用到軍事上。八○年代,以色列開發出只有模型飛機大小、續航距離卻很長、可用於偵察的機種,也擴大無人機的軍需市場。東日本大震災時,美軍的無人機空拍核電廠受災狀況一事,大家都還記憶猶新。

但目前正受矚目的是民間需求。據美國研調業者Frost & Sullivan表示,一四年的小型無人機市場規模為一一七億美元(約新台幣三六二四億元),二○年時預計將成長至二二八億美元,需求主要來自商用與娛樂用途的民間需求,屆時民間與軍事需求大約會是同等規模。

主因是小型無人機的價格驟降。電池、GPS設備、無線通訊模組等電子零組件性能日漸提升,再加上已量產,便宜的可能十萬日圓(約新台幣二.五萬元)以下就能輕易買到擁有多片螺旋槳、名為Multicopter的機種。其零組件在智慧型手機與平板上也會用到,小型無人機的大量出現,算是智慧型手機普及帶來的蝴蝶效應。

空拍是目前急速擴大使用小型無人機的領域。一四年秋天,香港發生占中雨傘革命,把學生和市民占據金融街的景象傳達給全球的影像,就是當地一位攝影記者運用小型無人機空拍的。

以往空拍每次平均得花幾十萬日圓,由專用的直升機與機師執行,但如今搭載高解析攝影機的最高檔小型無人機,只要一百萬日圓左右就能買到,這是新聞照片與影片的價格革命。由於可飛得比有人機還貼近地面,可運用的層面也更豐富。

建立產業鏈須有法源依據

今年一月,美國《紐約時報》、《華盛頓郵報》等十家大型媒體,與維吉尼亞理工大學共同著手建立在災害或事故現場安全使用小型無人機報導的機制。日本的全國性大報也下單購置多架,作為空拍專用。待法規釐清後,就要研擬能否取代有人機。

更先進的則是美國亞馬遜利用小型無人機送貨的系統「Amazon Prime Air」。美國原則上禁止小型無人機商用,但三月時已取得當局的例外許可,現在已在加拿大國界一帶不斷測試,朝實用化邁進。

這個熱度也傳到製造業。光學玻璃大廠Hoya的業務員說,「專為小型無人機的攝影機設計的鏡頭,現正熱賣中。」技術諮詢顧問業者Blue Innovation社長熊田貴之分析,「小型無人機需要的一些技術革新,日本中小企業都可以運用高度技術做到。像是使用比塑膠還輕的材質做成外殼、能夠在空中停留更久的螺旋槳等等。」小型無人機在投資業界也是一大題材。提供個人投資客資訊的美國CB Insights表示,一四年,針對與其相關的新創企業的投資額,比前年成長一○四%,達到一.○八億美元。在中國,則有企業價值破兆日圓的新創小型無人機企業出現,受到投資基金的熱烈歡迎,但能否建立企業或投資人期待的小型無人機產業,狀況還不透明。問題在於,必須要有明確認同將其應用到商業上的法源依據,不光日本,許多國家的法規都尚不完備。

「日本的山葉發動機,雖有二十年的無人機開發經驗,但因政府法規不齊備,失去技術主導權。」這是美國矽谷投資基金KPCB對各國小型無人機產業動向的評價。如何盡速補救,在在考驗著政府與民間的智慧。

成長動力由軍需轉民需

全球無人飛機系統市場成長預測

軍需 娛樂 商用

(億美元)

120

100

80

60

40

20

0

2014 '15 '16 '17 '18 '19 '20(年)資料來源:Frost & Sullivan 圖說:今年春季在日本上空出現的小型無人機,都是多片螺旋槳的Multicopter機型。

無人機多功能

商用小型無人機的用途別分布比率

拍照、攝影27%

精準農業23%

監視、監控18%

測量、地圖繪製13%

能源、基礎設施8%

其他11%

註:2014年全球統計

資料來源:Frost & Sullivan

蘋果大中華區營收劇降30% 兩大手機巨頭已跌落神壇

來源: http://www.nbd.com.cn/articles/2016-10-26/1047878.html

過去10多年,蘋果快速增長,腰包越來越鼓,如今終於遇到了門檻。

10月26日淩晨,蘋果公司公布的2016財年第四財季業績報告顯示,營收為468.52億美元,比去年同期的515.01億美元下滑9%;凈利潤為90.14億美元,比去年同期的111.24億美元下滑19%。

這次財報最“亮眼”的是大中華區營收,為87.85億美元,比去年同期125.18億美元下滑了30%。

蘋果2016財年營收遭遇15年來首次下滑

蘋果已經連續三個財季出現營收下滑。第四財季業績報告公布後,可以計算出,蘋果2016財年營收達到2156億美元,低於2015財年的2337億美元,下降9%。這是2001年以來第一次整個財年業績出現下降。

iPhone一直是公司收入的大頭,第四財季,蘋果公司來自於iPhone的營收為281.60億美元,比去年同期的322.09億美元下滑13%。

第四財季共售出4551.3萬部iPhone,比年同期的4804.6萬部下滑5%;共售出926.7萬臺iPad,比去年同期的988.3萬臺下滑6%;共售出488.6萬臺Mac,比去年同期的570.9萬臺下滑14%。

蘋果的產品只有服務還在增長。來自於服務的營收為63.25億美元,比去年同期的50.86億美元增長24%。庫克稱,“公司旗下服務業務的驚人動能,我們感到十分激動。這項業務的營收增長24%,再度創下歷史紀錄。”

分析師最感興趣的是蘋果對2017財年業績的展望。蘋果公司預期,2017財年第一財季營收為760億美元到780億美元。

iPhone7能否讓蘋果重振輝煌?

隨著今天業績公布,iPhone出貨量出現了連續三個財季下跌的命運。

與此同時,三星作為蘋果在手機行業內最大的競爭對手,其搶先於iPhone7推出的Note7卻在首發後因電池燃損事故遭遇“召回”挫折,出師不利。

數據顯示,今年第二季度,蘋果手機在中國市場的占有率降至第五。在它前面,華為、OPPO和vivo三家占據了47%的市場份額。分析認為,對於蘋果而言,這意味著除了與三星的較量之外,還要面對中國本土品牌加劇提升的競爭性,面對“兩面夾擊”的競爭局面。

“就中國市場而言,蘋果短期內重振輝煌的可能性很小。”電信獨立分析師付亮表示,以前iPhone價格比國內中高端手機高一倍甚至以上,但性能對比也明顯高出一大截,因此整體來看iPhone性價比很高。而近兩年的產品對比,蘋果的價格變化不大,但國產機性能在快速與之接近。包括華為、vivo、oppo等品牌2500-3000以上的手機,性能替代性已很好,導致性價比的競爭方面iPhone優勢不再,甚至轉向劣勢。如果這一狀況不得到解決,付亮認為iPhone將很難找回此前的火爆。

領先業界產品至少五年,一度是蘋果及果粉最大的驕傲。盡管iPhone仍然堪稱業內最好用的智能手機之一,但近一兩年來,“沒有驚喜”成為評價新近幾代iPhone發布時的高頻詞:去年秋季推出的iPhone6S曾被吐槽,除了玫瑰金的色彩,與iPhone6的區隔性並不明顯;今年春季推出的iPhoneSE是小屏“回歸”之作,甚至蘋果自己也沒有將其放在秋季作為年度機型來發布;而對於剛剛推出的iPhone7,也有不少人首先是問,“跟6S比有多大的不同”?包括7Plus的雙攝像頭設計,也被認為是步了其他品牌的後塵。

或許待到明年,蘋果智能手機十周年之際“iPhone8”的推出,能讓我們重新看到令人驚喜的蘋果。

(每日經濟新聞綜合)

IPO單季放量增5倍 打新大戶收益反劇降

今年以來新股密集發行一定程度上讓IPO堰塞湖問題略有改善。截至2017年4月6日,證監會受理首發企業633家,比去年同期的772家足足減少了139家。其中,已過會36家,未過會597家。

對打新一族而言,選擇機會的增多並不意味著收益的同比增長。一方面網上新股中簽率仍微乎其微,另一方面如今網下詢價市值已被調高至約6000萬的門檻,這也導致了股市大戶們的網下配售的收益急劇下滑。

火爆的IPO

有別於去年四季度市場對新一年開局的悲觀預期,2017年以來,A股市場震蕩向上。截至4月7日,A股上證綜指上漲5.9% ,深證成指上漲4.84%。

在二級市場造好的影響下,新股市場呈現爆發式增長。據德勤中國統計,截至2017年3月末,A股市場共有134只新股上市,融資額高達696億元人民幣,相較去年同期的新股數量為24只、融資總額117億元人民幣,不論是從新股發行數量還是融資額來看,增幅均在5倍左右。

新股快節奏上市使得存續多年的IPO堰塞湖問題得到局部改善。截至2017年4月6日,中國證監會受理首發企業633家,其中,已過會36家,未過會597家。未過會企業中正常待審企業547家,中止審查企業50家。633家受理首發企業的數量相對於去年同期的722家足足減少了89家,而未過會企業中正常待審企業也較去年同期的624家減少了77家。

在證監會主席劉士余看來,“堰塞湖”是大家對排隊公司家數多、進展慢的形象稱呼,也是一種心理預期的反映。2月10日,在全國證券期貨監管工作會議上,劉士余表示“用兩三年的時間解決IPO堰塞湖”。在2月26日國新辦召開的新聞發布上,他又表示,2015年股市異動之後,市場自我修複能力比預期好,具備適時適度增加IPO的條件;證監會有信心解決IPO堰塞湖問題。

依據目前新股上市節奏,市場人士對於堰塞湖泄洪的看法更為積極。德勤中國合夥人吳曉輝稱,雖然最近關於證券法草案修訂的討論中沒有提及新股發行註冊制改革,在市場狀況穩定的情況下,A股市場新股過會速度在未來幾月中仍將保持高速,預計目前排隊上市的公司將會在最快18個月內完成過會並上市。

對於全年的新股發行規模,德勤中國預計,2017年A股市場新股數量將達380至420只,融資額約2500到2800億元人民幣。德勤中國合夥人鮮燚稱,目前的多項政策,包括加快新股發行、嚴管借殼上市、對上市公司的再融資限制以及深化資本市場分層制改革等,將會推動A股市場的長遠健康發展。

並非一本萬利的生意

實際上,IPO擴容似乎並未給投資者帶來過多的收益。

在新股上市即掀瘋狂上漲效應的刺激下,中小投資者繼續瘋搶著新股“入場券”,隨此對應的情況是,今年以來上市新股100%全部獲得100倍以上的超額認購。這一現象也表明屬於散戶投資者的中簽率微乎其微。據Wind資訊統計,截至4月7日最近三個月上市的129只新股中,平均中簽率僅為萬分之三。其中最高的白銀有色為0.2501%,最低的力盛賽車僅0.0117%。

與中小投資者新股“一票難求”的情況不同的是,市場上資信較高的大戶,他們還可以C類投資者的身份參與網下配售。截至目前,參與網下配售的投資者分為A、B、C三類,其中A類為公募基金和社保基金,B類是年金及保險資金,C類投資者為除A類和B類意外的投資者,包括私募、QFII及個人等。理論來說,參與配售資金額度的越高,獲配的股份數也越多。

在2016年新股申購施行“先申購,確定中簽後再繳款”的政策後,一段時間以來參與網下配售的C類投資者,基本只需要在兩市分別持有1000萬A股非限售流通市值即可參與網下打新,其資金成本大幅降低、收益率則顯著提高。有券商統計,C類投資者打新的年化收益高達30%。

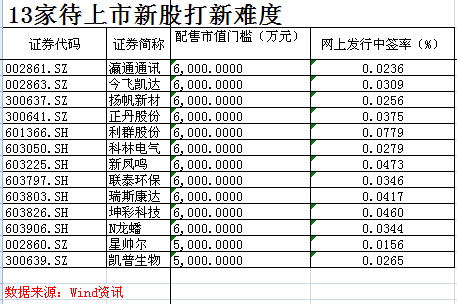

只是現如今情況有所變化,大戶網下打新的好日子開始變得拮據。在2016年四季度以來,多只上市新股調高了網下配售股票底倉的市值要求。Wind資訊統計,最近已發行待上市的13家公司中,其中的11家網下詢價市值門檻提高了6000萬,另有2家為5000萬元。由此可見,若要持續參與打新,作為網下配售的投資者將具備1.2億元的滬深股票市值的底倉。據廣發證券發展研究中心統計測算,在1.2億的底倉規模下,預期2017年A類投資者的打新收益率為15.86%;B類為17.79%;C類為5.25%。

門檻的提高、收益率的下滑,也讓網下配售的棄購現象增多。以網上中簽率較高(0.0779%)的利群股份為例,有多達14位參與網下配售的投資者放棄認購股份數量達19715股。

上海一家公募基金投資總監對第一財經稱:“棄購現象並不少見,這樣的投資者一般要麽遇到了資金緊張,要麽看淡收益。但多次棄購的話,會被拉進打新黑名單,日後參與新股配售將受到一定的限制。”

Next Page