- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

儀征化纖(1033.HK):脫胎換骨重組後,值多少錢? 格隆匯

來源: http://xueqiu.com/1333325987/32484449

開放 + 共享 + 共識,追尋有趨勢的價值! 讓最普通的個人都能享受到最專業的研究服務! 讓每個個體的投資之路不再那麽孤單和艱難!

港股那點事微信公眾號: hkstocks

格隆個人微信號: guru-hk

港股那點事官網: http://www.gelonghui.com

儀征化纖重組方案獲批,最後障礙消除

上周四一則公司公告引起格隆的註意:儀征化纖(1033)宣布,有關重大資產重組及A股後續配售總體方案,已獲得國務院國有資產監督管理委員會批複同意。這意味著中石化對儀征化纖脫胎換骨的重組已掃清所有障礙,未來儀征化纖這個名字將退出歷史舞臺,取而代之的是實力雄厚的中石化石油工程技術公司——一家中國油服領域的巨無霸公司。

除了名字暫時沒改,儀征化纖這家多年業務要死不活的公司已經由內到外換了個遍,此儀征已非彼儀征,格隆想確定的是:新公司值多少錢?

我們一起來看看儀征化纖重大資產重組方案的具體內容:

1) 儀征化纖以64.9億元人民幣向中國石化出售全部資產和負債。

2) 儀征化纖以2.61元/股的價格定向回購中石化持有的24.15億股儀征化纖A股股份並註銷,回購股份合計價款為人民幣63.0億元。

3) 儀征化纖向中石化集團發行A股股份收購石化集團持有的石油工程公司100%的股權,收購價格為240.7億元人民幣,發行價格為2.61元/股,公司將向石化集團發行92.24億股用於收購中石化集團旗下石油工程公司100%的股權。

4) 儀征化纖向不超過10名符合條件的特定投資者非公開發行A股股份募集不超過60億元,發行價格不低於2.61元/股。用於采購與石油工程公司業務相關的專業設備及補充流動資金

按照公司預計,前三項重組工作將於2014年年底前完成,最後非公開發行的工作很可能在1H15進行。重組完成後,中石化集團下屬的石油工程技術服務板塊資產通過儀征化纖(600871.SS,1033HK)的平臺基本實現整體上市。

假設非公開發行融資60億元,按最低發行價格2.61元發行22.99億股,則重組後公司的總股本為60-24.15+92.24+22.99=151.08億股,中石化集團將占股61.06%。考慮到發行工作將於1H15進行,當前A股價格4.2元遠高於2.61元的最低發行價格,最終發行價格很可能高於2.61元,但略低於港股股價(當前為3.63港元,合2.88元人民幣),因而最終非公開發行股份數將低於23億股,總股本低於151億股,對H股股東的攤薄效應要小一些。

截至14年6月底,石油工程公司歸屬於母公司所有者權益的賬面價值為190.9億元人民幣,此次收購價格240.7億元人民幣相當於1.26倍的PB。

中石化石油工程技術服務公司令人羨慕的家底與素質

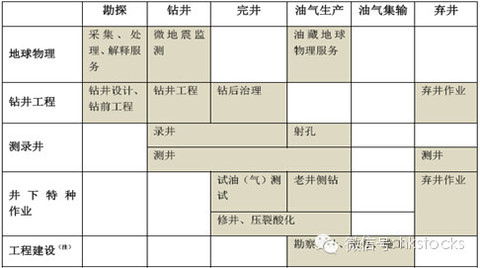

中石化石油工程公司下屬分別包括:勝利、中原、河南、華北、江漢、江蘇、華東、西南等8家石油工程技術服務地區性公司,同時包括地球物理、工程建設、石油機械3家專業公司。石油工程公司的業務範圍主要包括地球物理、鉆完井、測錄井、井下特種作業以及工程建設服務,公司是國內極少數能夠為油氣田提供涵蓋其勘探、開發和生產的整個生命周期全面一體化服務的公司(見下表)。

石油工程公司的業務分部及服務介紹

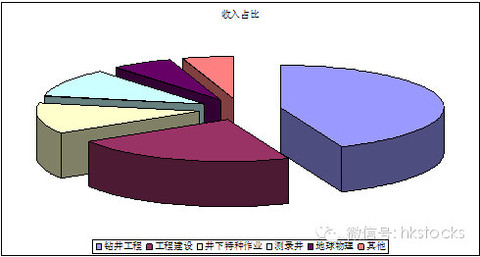

按13年收入構成來看,公司主營鉆井工程(44%)、工程建設(22%)、井下特種作業(12%)、測錄井(11%),地球物理(6%),其中地球物理中的地震數據采集和工程建設中的工程承包和施工是勞動力密集型的業務,大約占收入的1/4。鉆井工程中的技術服務、測錄井、井下特種作業、地球物理中的數據解釋和分析、工程建設中的設計和咨詢則是技術密集型的業務,大約占公司收入的3/4。(見下圖)

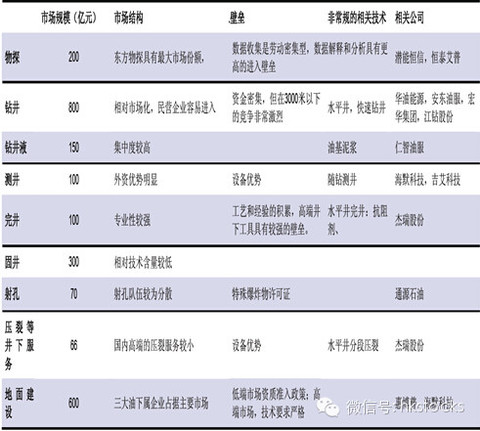

其中水平井定向井深井超深井服務、完井服務、測錄井、高硫高壓氣田服務、壓裂服務、海上(特別是深海)作業是高端油氣服務,屬於油服領域高毛利的高大上業務(見下表)。

油田服務行業細分

未來有哪些驚喜值得期待?

最大驚喜無疑是利潤率大幅改善的極大可能

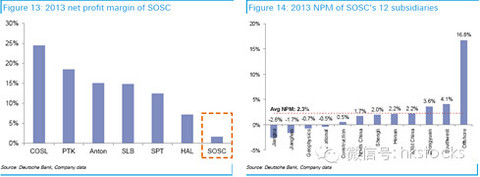

過往來看,中石化石油工程油服公司利潤率低得不正常,與其高富帥身份完全不匹配!毛利率都是個位數的水平,顯著低於行業25-30%的平均水平,更是遠遠低於中海油服40%左右的毛利率水平。凈利潤率方面也大幅低於獨立油服提供商平均15%的凈利潤水平和國際油服公司平均11%的凈利潤水平。(見下圖,紅框中為中石化石油工程油服公司的數據)

中石化石油工程公司與同業的凈利潤率比較

中石化工程油服公司歷史低的可憐的利潤率主要原因不外乎包括:

(1),工程公司過往一直都屬於集團下屬未上市資產,主要客戶就是母公司中石化上市公司,公司沒有太多利潤考核的指標,因此一直透過低利潤率補貼中石化上市公司;

(2),公司冗員繁複,人浮於事,效率低下,旗下各下屬公司缺乏協同效應(各子公司分別獨自購置資產,資產有效利用率低,甚至不同子公司會競相低價競爭同一項目)。

整個石油工程油服業務板塊從中石化獨立出來,打包重組並上市接受市場公開監督,這將是公司毛利率、凈利率回歸行業水平的開始。

2012年石油工程油服公司獨立出來之後,公司的業務重心之一是降本增效,已經逐步在改善經營效率,包括集中招標置辦設備,提升設備利用率,分區域公司各自參與當地項目等等。另外,重組上市完成之後會把之前退休老員工的養老和福利轉給集團公司,輕裝上陣。

事實上自2012年整個中石化旗下工程油服業務獨立出來成立公司後,工程油服公司毛利率和凈利潤得到穩步提升,整體毛利率從12年的9.13%提升到14年上半年的11.72%,凈利潤率從12年的1.2%提升到14年上半年的3.1%(見下表)。鑒於上市後的公開監管以及各項考核激勵的市場化實施,預期公司凈利率未來幾年會持續改善,格隆保守估算是每年一個點凈利率水平的提高。

近年石油工程公司各項業務利潤率逐步提升

上周三中石化石油工程公司接受的調研,表示2014/15年的利潤率提升主要得益於三個方面:1) 高端服務占比增加。公司具備全產業鏈的服務能力,今年開始更加註重高端業務的發展,如三維物探、水平井、定向井、油藏綜合服務、非常規油氣服務等;

2) 議價能力提升。專業化重組完成後,公司對下屬公司服務隊伍進行整合,統一進行招投標談判,對客戶的議價能力提升;

3) 降本增效。公司通過內部結構優化,項目運行統籌安排和協調,提高效率,降低成本費用。比如公司將物探分公司價值較高的設備集中起來,在業務淡季對外租賃設備,僅此一項節省1.5億元的成本;公司在新疆地區有2萬多名員工,500多個服務隊伍,通過專門組建的西部項目部進行統籌運營,帶來成本節約,從而使專業化重組的改革紅利得到釋放。

那麽,利潤率改善的空間有多大?這個將公司業務做個分解,就不難做出邏輯推理結論。

公司收入結構中大約3/4的業務與油服相關,其余1/4主要是工程建設類業務。如前所說,因為歷史上沒有利潤考核指標,工程公司在集團旗下補貼中石化上市公司,未來將逐步回歸到正常的利潤率。工程建設類業務的利潤率比較低,但是也有提升空間,如中鐵中鐵建之類的企業現在工程建設的凈利潤率大約可以達到4%-5%的水平。油服業務其中有約1/3,也就是整體的1/4,是勞動力密集型或低技術的服務項目,格隆預期這部分油服業務長期至少可以達到6%的凈利潤率。剩下的相當於整體1/2的油服業務,保守預計長期可以達到8%的凈利潤率(國際公司平均都有11%的凈利率水平),並且隨著公司從常規油田服務轉向非常規油氣服務,從陸上向海上特別是深海拓展,高端服務占比增加和效率提升,未來可能上望10%以上的凈利潤率。保守估計,工程公司的凈利潤率可以改善到6.5%的水平(4%*1/4+6%*1/4+8%*1/2),隨著高端服務占比提升,可以期待8%左右的凈利潤率水平(4%*1/4+6%*1/4+10%*1/2)——相比公司2014年上半年3.1%的凈利潤率水平,8%是一個非常令人心動的跳躍。

未來的業務驚喜:發展海外、海上和非常規油氣服務。

公司管理層表示:公司未來的發展戰略主要包括四個方面:從國內走向國外,陸上走向海洋,常規走向非常規,單一服務走向綜合一體化服務。國外油服市場的規模很大,公司上市後將積極拓展海外市場,這也符合中石化的海外油氣資源戰略;海上油服方面,公司在灘淺海的開發處於領先地位,未來將走向近海和深水;頁巖油氣等非常規油氣是發展方向;從單一服務到綜合一體化服務,公司有獨特優勢,為墨西哥和厄瓜多爾國家石油公司分別提供的30年和15年的綜合油藏服務。

公司治理與激勵機制的改進是第三個值得期待的驚喜。

公司未來考慮引入戰略投資者和實施股權激勵。在完成二級市場非公開增發之後,公司計劃引入戰略投資者,並給予董事會席位,主要是考慮加強業務發展、提高決策靈活性和規範公司管理。之後還會考慮實施股權激勵,將股東、管理層、員工的利益綁定在一起,根據監管機構規定,虧損年度不可以實施股權激勵,第二個連續盈利年度才能實施股權激勵(15或16年,取決於重組方案執行情況),因此15年和16年的公司更值得期待。

收入、盈利與估值的簡單測算

先看營收。公司13年A股準則下收入897億元,14年和15年公司給的指引分別是817億元和869億元。14年營收下降的主要原因是

1)石油系統反腐帶來的資本開支收縮;

2)公司有選擇性地退出了部分低利潤率的領域和業務;

3)對油價走低,油公司資本開支可能保守的謹慎預期;

隨著中國國家非常規油氣資源規劃(特別是頁巖氣發展規劃)的執行實施,15年下半年起油服市場大概率會明顯複蘇好轉。考慮到中國陸上油氣資源越來越難以獲取,預期高端增產增壓等油氣田服務占比提升,中國三大油也會走向海外和海洋市場獲取和參與開發更多的油氣資源,中石化石油工程公司有望在未來5年保持7%-10%的收入複合增速。收入結構也有望得到改善,高端服務占比有望提升至30%以上。

再看盈利。A股準則下,14年上半年石油工程公司營業收入342億元,毛利36.3億元,毛利率10.6%。實現凈利潤10.6億元,凈利潤率3.1%。公司預計14年和15年全年營業收入分別為817億元和869億元,毛利分別為87億元和101億元,毛利率逐年提升至14年的10.6%和15年的11.6%。公司的指引預計14年和15年歸屬於股東凈利分別為24.1億元和35.1億元。凈利潤率分別為2.95%和4.04%。考慮到資產重組交易中承諾的盈利通常會較為保守,14和15年盈利大概率超出上述預期。格隆自己做的模型顯示15—16年的利潤分別為36億元和47億元。

最後來看看估值。按港股現價3.63港元計算,151億股,市值相當於548億港元,合人民幣438億元。14年中公司凈資產191億元,另外未來非公開發行60億元,半年凈利能達到14億元,預計14年底凈資產為265億元左右。

13年石油工程公司收入897億元,凈利潤15.4億元,凈利潤率1.72%。14年上半年收入342億元,凈利潤10.7億元,凈利潤率3.13%。過往凈利潤率顯著低於同業8-10%的平均水平。假設15年起,未來5年收入實現7%-10%的複合增長,同時業務結構將得到改善,高端服務占比將顯著提升,利潤率方面,假設逐年提高,15年到19年凈利潤率分別為4.2%,4.9%,5.5%,6.0%和6.55%,到2019年凈利潤率達到6.5%-7%的水平(仍顯著低於行業8%-10%的平均水平),則可以測算出15-16年凈利潤可以達到37億元和47億元。

按照以上保守測算,公司估值港股對應16.9倍的14年預測市盈率,12倍的15年預測市盈率,9倍的16年預測市盈率,有相當的安全邊際和期待空間,值得納入研究範圍。

(完)

格隆匯官網版主征集:

本著“開放+共享+共識”的原則,格隆匯匯聚了全球近40個國家有著共同投資理念的投資者。依托廣大會員,格隆匯也成為中國最有影響力的海外投資研究平臺,為廣大投資者挖掘出了諸多牛股線索,帶來了實實在在的收益。我們堅信,授人以魚不如授人以漁,格隆匯致力於打造一個開放而具有深度的研究交流平臺,如同藏傳佛教的辯經,同門共同切磋,我們會更容易一起接近我們追尋的目標!所以,格隆匯特發出版主征集:如果您對香港或者美國上市的某公司有深入獨特的見地,如果你樂意與大家分享觀點,歡迎您加入我們,成為格隆匯官網http://www.gelonghui.com上某家重點公司的版主,您將有權搜集、整理並加工該公司欄目下的所有信息。我們深信,隨著格隆匯的日漸壯大,格隆匯版主必定會成為稀缺資源。

成為版主方法:先加格隆個人微信號guru-hk,說明您想開通並擔任版主的公司名稱,我們經過對您的考察認證通過後,會授權您版主所有權限。

予人玫瑰手,有余香。相信在這里我們將一同成長。我們站一起,一定會站成一個巨人!

特別提示:格隆匯APP已經推出,格隆早報,格隆匯研報,熱點,熱讀,自選股行情和公告等都一網打盡。請廣大格隆匯會員試用,拍磚!請登陸360手機助手,91手機助手,百度手機助手等平臺,搜索格隆匯,即可下載使用!

(本文封面圖片來自西藏旅遊)

特別聲明:

本公眾號與格隆匯不推薦任何股票,亦不保證內容的準確與完整。所有內容僅供香港以外投資者參考使用。任何人據此做出投資決策,風險自擔!

投稿、交流、合作,郵箱:[email protected] 熱線: (86)0755-25314213

以上文章來自格隆匯官網, 版權歸格隆匯所有,轉載務請註明以下出處,否則視為侵權:本文來自"格隆匯·港股那點事", 推薦關註:港股那點事微信公眾號: hkstocks格隆個人微信號: guru-hk港股那點事官網: http://www.gelonghui.com

PermaLink: https://articles.zkiz.com/?id=116570

儀征化纖(1033)專區

1 : GS(14)@2014-08-14 23:21:00http://realforum.zkiz.com/thread.php?tid=93294

前專區

2 : GS(14)@2014-08-31 13:03:49

3 : greatsoup38(830)@2014-08-31 13:06:25

虧損增190%,至16.6億,輕債

4 : greatsoup38(830)@2014-09-13 22:20:53

置出化纖資產,換入工程資產

5 : greatsoup38(830)@2014-09-13 22:21:02

石化方公告

6 : greatsoup38(830)@2014-09-21 00:32:57

2014-09-17 HJ

儀征估計不算平 短線投機味濃

儀征化纖(01033)終於落實重組,不是資產重組,應是資產置換,反映對原有業務已缺乏信心,為保上市地位,置換勝於重組。

儀征已與控股公司中石化(00386)協議,把現有資產業務成立子公司,並把全部股權售予中石化,代價為64.91億元(人民幣.下同)。儀征回購中石化所持儀征A股24.15億股,每股作價2.61元,折合63.03億元,此為中石化佔儀征的全部股權,相當於40.25%,但仍有差額1.88億元,中石化將以現金支付,這是資產置出的部分。

置入資產部分是儀征向中石化購入中石化石油工程技術服務的全部股權,代價240.75億元,儀征將發行新股A股92.24億股,每股作價2.61元;交易完成後,中石化將佔儀征股權72.01%,儀征將建議配售A股,視乎市況而定,將不多於60億元。

儀征於2012及2013年錄得虧損3.82億元及14.13 億元,且日趨惡化,2014 年上半年虧損達17.41 億元,近期難以獲得明顯改善,上交所規定連續3 年虧損,將暫停上市,若下一年仍為虧損,將從上交所摘牌,為避免摘牌,因而重組,與上石化協議置換資產。

對儀征的財務影響,包括置出及置入資產以至回購及發行A股的價格。置出資產6月底賬面值53.46億元,置出價64.91億元,P/B 1.214倍,獲收益11.45 億元。置入資產中石化賬面值191.64億元,置入價240.75億元,P/B 1.256倍。回購A股價2.61元,較停牌前股價2.78元,折讓6.1%,發行新A股價格同為2.61元。基本上,以儀征6月底股東資金53.46億元,不足以應付回購A股63.03億元,但計入出售收益11.45億元則可應付。完成置入資產發行A股後,將帶來股份溢價賬148.5億元。留意股東資金53.46億元是錄自文件中置出資料的資產淨值,相當於每股0.891元。股份回購協議則述及資產淨值66.37億港元,相當於每股1.11港元。因發行A股價影響,重組後每股資產淨值約2.15元,較重組前增加141%。

母幫子 置換資產虧轉盈

置入的石油工程技術服務是油氣勘探服務提供商,全方位服務於整個產業鏈,從陸地到海上,包括中國及海外(不包括國際機構制裁的國家),由常規到非常規能源業務,於6月底,正在35個國家(不包括中國)執行項目合同403個,金額148.5億美元,2011至2013年海外業務收入複合年均增長28.7%。2013年純利15.13億元,增長55.6%,2014年上半年純利10.25億元。

中石化收購儀征資產,上半年負擔虧損17.41億元,出售石油工程減少收入10.25億元,而中石化所佔儀征股權由40.25% 增至72.01%。儀征置換資產後,肯定轉虧為盈,假定2013年初已完成重組,每股盈利11.8 分,如上述預測實現,2014年每股盈利0.188元,2015年則為0.273元,不考慮可能配售A股的或有攤薄。

儀征收購石油工程,業務與中海油服(02883)同類,甚至應與華油能源(01251)及安東油田(03337)比較。以儀征升至3.15 港元計,相當於往績P/E 21.2 倍,預期現年P/E 13.3 倍及明年9.2倍,高於同類股份,預期2015年增長45%。應留意中海油服2013年純利/收入比率為24.5%,儀征僅1.68%,故應以短炒為主,短期投機氣氛仍在,但宜採審慎態度。

戴兆

7 : GS(14)@2014-09-24 10:37:28

重新上市

8 : greatsoup38(830)@2015-01-23 00:20:30

賺12億

9 : greatsoup38(830)@2016-01-12 12:19:08

http://www.mpfinance.com/htm/finance/20160112/news/ec_ece1.htm

油價急瀉拖累發盈警 中石化油服料少賺98%

2016年1月12日

【明報專訊】國際油價持續低迷大幅拖累上市公司業績。中石化油服(1033)昨日發盈警,預計依照中國企業會計準則,公司2015年度全年純利將按年下降98.1%,至僅為2300萬元(人民幣‧下同)。公司昨日報收1.87元,下跌3.61%。

去年料僅賺2300萬

公司表示,由於國際原油價格總體處於低位運行,國內外油企普遍削減上游勘探開發資本支出,全球油田服務行業持續低迷,受此影響,中石化油服經營壓力持續加大,預計2015年度經營業績將出現下降。

公司此前曾經公布,截至2015年9月底止首三個季度錄得營業收入365.8億元人民幣,較2014年同期經調整後625.59億元收入下跌約41.5%。

公司年報數據顯示,中石化油服2014年歸屬上市公司股東純利約為12.3億元,但至今卻預測將大幅減至只有2300萬元。

面對業績大幅跳水,中石化油服表示,將根據油服行業季節性特點,加快內部資源整合,進一步強化成本控制費用,以及加快工程款結算力度。

大摩料油價或見20美元

此外,摩根士丹利亦發報告稱,若美元繼續升值5%,油價或將繼續下跌10%至25%。

布蘭特原油上周一度跌穿每桶33元水平,大摩報告表示,美元快速升值或將令布油跌至每桶20美元低位。

10 : greatsoup38(830)@2016-04-04 00:13:34

重組4省公司

11 : GS(14)@2016-04-13 00:57:50

虧錢

12 : GS(14)@2016-09-02 18:01:09

虧損增2.9倍,至43億,重債

13 : GS(14)@2017-03-28 17:51:33

轉虧154億,重債

14 : GS(14)@2017-09-21 09:50:43

於 2017 年 9 月 20 日,董事會批准建議本公司(i)按不低於金額為定價基準日前 20 個交易日 A 股交易均

價 90%的基準價格(定價基準日前 20 個交易日 A 股交易均價 = 定價基準日前 20 個交易日 A 股交易總

額 / 定價基準日前 20 個交易日 A 股總交易量)向中國石化集團公司及齊心共贏計劃發行不超過

2,828,532,199 股新 A 股,及(ii)按每股新 H 股 1.35 港元的認購價向不超過 10 名特定投資者(包括盛駿

公司和國調基金)發行不超過 4,200,000,000 股新 H 股。A 股發行及 H 股發行的募集資金總額將分別為

(i)不超過人民幣 40 億元及(ii) 不超過人民幣 40 億元或等值港元。

15 : GS(14)@2018-03-28 11:13:20

虧損降50%,至78億,負資產重債

16 : GS(14)@2018-07-14 12:21:09

笑左

17 : GS(14)@2019-04-26 13:01:53

背景

董事會欣然宣佈於2019 年4月25 日,董事會已審閱及批准買方與賣方將於2019 年5

月 10 日或之前訂立的股權收購協議。根據股權收購協議,本公司的全資附屬公司

買方已有條件同意購買而賣方已有條件同意出售銷售股份(佔華美孚泰 45% 的股

份權益),購買價為 2,690.24 萬美元(不含稅)。於交割後,華美孚泰將成為本

公司間接全資附屬公司。

上市規則的涵義

由於有關本次股權收購的一項或多項適用百分比率(定義見上市規則)超過5% 但

低於 25%,故本次股權收購根據上市規則第十四章構成本公司的一項須予披露

交易,故須遵守上市規則第十四章所載申報及公告規定。

謹呈股東及本公司潛在投資者注意,股权收購協議尚未簽立且本次股權收購交

割視乎該等條件達成(或豁免(如適用))與否而定,且交割未必會進行。因

而建議股東及本公司潛在投資者於買賣股份時務請謹慎行事。

PermaLink: https://articles.zkiz.com/?id=285057

Next Page