- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

ATA本季度營收1980萬美元,non-GAAP淨利350萬美元 從易

http://xueqiu.com/6313049521/36587345$ATA(ATAI)$ 今日披露公司2015財年3季度(截至2014年12月31日)未審計的財務報告:

消費者市場的最新情況

· 截至2015財年3季度末,ATA移動應用產品——考試導航的活躍用戶數量超過55萬人,2季度末活躍用戶大約40多萬人

· ATA與大家匯教育科技(北京)有限公司(簡稱「大家匯」)合作向全國中小學課外培訓機構和學生提供相關服務。2015財年3季度,ATA開始向大家匯提供移動教育系統設備,已由大家匯分發到其網絡中的機構使用。ATA將繼續與大家匯會合作開拓市場。

· 公司2015年1月宣佈戰略投資愛賽達課(北京)網絡教育科技有限公司(愛賽達課),是一家提供SAT考試相關技術和服務的中國公司。這標誌著ATA首次投資SAT考試相關的專有工具和服務提供商,進軍更廣闊的留學服務市場。ATA希望通過與愛賽達課管理團隊的緊密合作,不斷開拓留學教育領域的市場、豐富產品線。

· 公司將繼續與新東方教育科技集團在合資公司經營上緊密合作,目標是向職場人士提供具有先進水平的教育工具和資源庫。該平台預計在2015年4月發佈。

· 2015財年3季度,ATA成功為外研社提供了新概念英語考試(「NCTE」)試考,這是面向在校中小學生的英語水平課程考試。

· ATA與領英中國正在就延長雙方「Hello Myself」的項目合作進行商談。所有領英中國的註冊用戶都可以使用「Hello Myself」進行自我評價,該工具目前還處在測試階段,有效期截至2014年12月31日。ATA享有該工具在中國的獨家推廣、使用權,Saville諮詢公司擁有該產品的開發權和所有權。

2015財年3季度公司財務和經營要點 (同比截至2014財年3季度—2013年12月31日財務數據變化)

· 淨營收人民幣1.23億元(1,980萬美元),同比上財年人民幣1.889億元。主要貢獻來自2季度(公司2015財年2季度截至2014年9月30日)舉行的全國註冊會計師統一考試。2013年注會考試在公司2014財年3季度內舉行

· 毛利人民幣6,410萬元(1,030萬美元),同比上財年人民幣9,250萬元

· 經營性利潤人民幣3,040萬元(490萬美元),同比上財年經營性利潤人民幣3,930萬元。下降主因是考試業務收入減少,因為註冊會計師從業資格考試改在公司2015財年2季度舉行。除此以外,公司在消費者市場的經營性支出是380萬元人民幣

· 淨利潤人民幣2,460萬元(400萬美元),同比上財年同期人民幣3,560萬元

· 調整性淨利潤不包括基於股份的薪酬和外幣匯兌損益(non-GAAP)為人民幣2,180萬元(350萬美元),上財年同期調整性淨利潤人民幣3,910萬元

· 2015財年3季度每股美國存托憑證(ADS)基本及攤薄淨收益均為人民幣0.94元(0.16美元)

· 提供約260萬次收費考試,同比上財年同期420萬次收費考試(不計2014財年3季度的注會考試,共提供收費考試約270萬次)

· 截至2014年12月31日,公司持有現金人民幣2.772億元 (4,470萬美元),無長期負債

2015財年業績展望

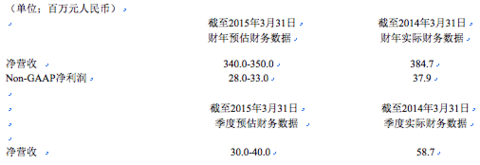

· 截至2015年3月31日(「2015財年」),調整後淨營收預估為人民幣3.4億至3.5億元人民幣,之前的預估為人民幣3.85億至4.05億元。調整後non-GAAP淨利潤(不包括薪酬福利和匯兌損益)預估為人民幣2,800萬至3,300萬元,之前預估是人民幣2,800萬至3,800萬元。

· 截至2015年3月31日(2015財年4季度),公司淨營收預估為3,000萬至4,000萬元人民幣。

公司董事長兼首席執行官馬肖風先生表示:「2015財年3季度,ATA繼續保持自己在消費者市場上良好的發展勢頭,將為公司長遠發展奠定一個良好基礎。公司自主研發的移動應用——考試導航用戶數量持續增長。2014年12月,考試導航成功入選新浪教育評出的十大考試相關的移動應用產品。近期公司還宣佈首次投資留學教育SAT考試的相關業務。我們相信通過與戰略夥伴——愛賽達課的合作,ATA可以放大自身優勢,更快、更有效地擴大自身影響力,逐步把客戶群擴展到SAT考生和參加類似考試的考生中。

馬先生繼續談到:「2015財年3季度公司共提供約260萬次收費考試,其中包括銀行從業資格考試和北京市旅遊發展委員會考試,以及金融、通訊和能源等行業的校園招聘考試。如果不計注會考量,收費考試考量同比2014財年3季度270萬次有所減少。公司2015財年3季度營收主要受2季度注會考試時間調整的影響,還有2014財年ETS終止ATA在中國獨家代理托業考試協議導致的托業考試收入下降。儘管面臨這些挑戰,公司還是成功與中國銀行業協會合作推出了網絡遠程教育平台,銀行從業人員可以通過該平台完成相關從業繼續教育。我們預計該平台將在2015年4月上線。我們還希望能在消費者市場方面有所突破,相信這些將對公司發展產生巨大影響,同時我們將持續關注並建立其他有價值的夥伴關係。我們相信通過一系列的整合,將會極大提升ATA在測評技術和理論方法研究的領先地位。」

經營回顧

2015財年3季度公司提供260萬次收費考試,同比2014財年3季度420萬次收費考試(不計270萬次的注會考試)。截至2014年12月31日,公司的授權考站共計2,992家, 考站網絡覆蓋全國。ATA是目前國內考站規模最大的商業考試服務提供商。自1999年公司開始運營,已累計提供超過6,510萬次收費考試。

GAAP結果

2015財年3季度

本季度公司淨營收人民幣1.23億元(1,980萬美元),去年同期淨營收人民幣1.889億元。原因是注會考試在2季度舉行,2014財年則在3季度舉行考試。不計注會考試帶來的營收影響,總營收減少420萬元人民幣。原因是托業考試對淨營收貢獻下降,ETS已在2014財年終止由ATA在中國獨家代理TOEIC考試及提供相關產品的服務合同。

本季度毛利人民幣6,410萬元(1,030萬美元),上財年同期為人民幣9,250萬元。本季度毛利率52.1%,上財年同期毛利率49%。毛利率提高主要是因為公司2014財年3季度向部分客戶提供了考試服務,但相關營收在2014財年4季度確認。

本季度經營性利潤人民幣3,040萬元(490萬美元),上財年同期經營性利潤人民幣3,930萬元。主要原因是注會考試時間調整造成較低的營收基數。消費者市場的相關管理支出人民幣380萬元,佔本季度管理支出總金額的11.4%。

本季度淨利潤人民幣2,460萬元(400萬美元),去年同期淨利潤人民幣3,560萬元。本季度每股普通股的基本及攤薄淨利潤均為人民幣0.53元(0.09美元), 上財年同期人民幣0.77元。2015財年3季度每股美國存托憑證的基本及攤薄淨利潤均為人民幣1.06元(0.18美元),上財年同期每股美國存托憑證的基本及攤薄淨收益均為人民幣1.54元。

Non-GAAP準則

2015財年3季度調整性淨利潤人民幣2,180萬元(350萬美元),其中不包括薪酬福利費用和外幣匯兌損益(non-GAAP),上財年同期人民幣3,910萬元。2015財年3季度,每股普通股的基本及攤薄淨收益,不包括薪酬福利費用和外幣匯兌損益(non-GAAP)均為人民幣0.47元(0.08美元)。

2015財年3季度每股美國存托憑證(ADS)基本及攤薄淨收益,不包括薪酬福利費用和外幣匯兌損益(non-GAAP)均為人民幣0.94元(0.16美元),上財年同期人民幣1.70元。

其他數據

2015財年3季度,計算基本及攤薄淨收益的加權平均美國存托憑證數量是2,290萬股。每一股美國存托憑證等於兩股普通股股票。

股票回購計劃

2014年8月5日,公司董事會批准一項股票回購計劃。按計劃公司將回購總金額不超過500萬美元已發行的、流通的美國存托憑證股票。回購計劃實施期間即2014年8月5日至2015年1月31日,公司將通過公開市場購買或非公開協商的交易、大宗交易或其他方式回購股票。截至2015財年3季度,公司已經回購210,160股美國存托憑證股票,平均成本US$4.35/美國存托憑證。此回購計劃已於2015年1月31日到期。

2015財年和2015財年4季度盈利預估

2015財年4季度淨營收預計為人民幣3,000萬至4,000萬元。

2015財年全年淨營收預計為人民幣3.4至3.5億元,non-GAAP淨利潤為人民幣2,800至3,300萬元。

財務數據預估

馬肖風先生最後表示:「我們已經在消費者市場取得重大進展,但由於客戶要求的服務時間改變,以及與客戶合同談判時間延長等原因,ATA修正了2015財年淨營收和Non-GAAP淨利潤預估。我們將繼續保持目前消費者市場的發展態勢。作為公司與外研社合作的一部分,我們很高興在3季度成功進行了新概念英語的機考試考。」

「2015財年,消費者市場上的投入將為公司未來發展奠定良好基礎,但在真正為公司帶來營收和利潤貢獻之前我們還需要等待一些時間。我們將繼續努力把ATA打造成中國客戶心中的知名品牌,同時感謝股東對公司的一貫支持。我們期待未來幾個月內可以向大家提供更多、具體的相關信息。」

上述內容僅代表公司目前情況,後續還會修正。敬請注意:2015財年3季度經營數據對未來經營結果不具任何指導性。

PermaLink: https://articles.zkiz.com/?id=132309

Tesla Non-GAAP收入不再

|

| Tesla提供回售保證計劃。 |

上市公司喜歡用Non-GAAP績效指標,除看起來較佳外,普遍認為較能反映業務實際營運表現。特別是非現金項目如以股權形式支付的開支及因收購合併出現的攤銷等,純粹是會計要求造成,與營運沒有多大關係。但也有評論認為採用該指標易造成誤導,因投資者應得每股溢利按通用會計準則計算。或許感到有濫用跡象,美國證券交易委員會(SEC)終出手,於今年5月發指引,限制美國上市公司用Non-GAAP指標。首當其衝要數Tesla(NASDAQ:TSLA),由第三季起不再公布以Non-GAAP計算的收入。自2014年推出「Resale value guarantees」回售保證計劃及其後向銀行伙伴推出類似回購保證以來,Tesla公布的Non-GAAP收入惹來不少爭議。如今年第二季,按GAAP和Non-GAAP計算的收入分別是12.7億元和15.63億元,兩者差距足有2.93億元,因回售帶來的會計問題。

不少Tesla愛好者知道買指定汽車能有回售保證,可選擇在3年後以保證價格將汽車退回。當然有不少限制,如須通過指定財務機構「上會」、行車里數不能多於4.5萬公里,否則相應扣減車價及車身損壞再作扣減等。計劃推出後令不少車主心動,但於Tesla來說卻製造入帳問題。

若沒有回售保證,Tesla售車所得當然可袋袋平安。但回售保證安排卻跌入Lease accounting(租賃會計)範圍,按會計準則不能立即確認為收入。假設車價是10萬元及保證回收價是6.5萬元,Tesla須將6.5萬元列作負債,待保證期後才能全數確認為收入,餘下3.5萬元也須視作負債,但可在3年內以直線方式攤分並確應為收入。可見Tesla即使出售汽車,大部分所得款只能在3年後確認為收入,公司業績當然不會好看。為反映「實況」,加上回售宗數不算多,如今年第三季要求回售的汽車只佔合資格總數約2%,Tesla同時公布Non-GAAP收入。如上述第二季的2.93億元差額,就是撇除Lease accounting影響,假設車主3年後不行使回售權而計算出來。平心而論,Non-GAAP通常只將與實際營運無直接關係的項目剔除,Tesla卻無視回售風險來計算Non-GAAP收入,如此進取難免遭SEC質疑。

沒有Non-GAAP包裝,Tesla今年第三季表現其實不差,收入按年增145%至22.98億元。升幅那麼大,有賴汽車銷量升114%至24,821部。當中32%經回售保證出售,但汽車銷售仍增152%至21.49億元。今年第二季經回售保證出售的汽車佔當季銷量36%,第三季的比重下跌,相信因今年7月起美國市場不再推出回售保證計劃有關。

經過連蝕3年,Tesla終在今年第三季轉虧為盈並錄2,187.8萬元溢利,因製造效率改善及生產規模擴大以至提升經濟效益,毛利率增3個百分點至27.7%,毛利多賺175%至6.37億元。經股東大會表決通過,Tesla將與太陽能面板製造商SolarCity合併,管理層相信SolarCity於未來3年能為Tesla帶來5億元資金及預期合併後首年因協同效應節省1.5億元成本。合併後Tesla的表現能否進一步改善?我們拭目以待。

文章刊於:am730 2016-12-09

&&&&&&&&

PermaLink: https://articles.zkiz.com/?id=226784

Next Page