- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Beat the market, Tenbaggers and Gold bugs CUP

From

http://hk.myblog.yahoo.com/Chui-Cup/article?mid=14347

最近看到一些意見,可以討論下:

1. 多數人都不能跑贏大市(指數),那找千里馬不如買指數基金。

2. 十倍股是一種宣傳的幻象,一係很難找到,一係找到了,心理質素不容許你持有它到十倍利潤。

3. (希望ckm 兄不要介意我的引用)

ckm0012009-07-12 09:17

XX 兄台

由大淡友再變身金甲蟲

你會再次後悔啊!

回頭是岸

-----------

對於意見 (1),我認為對於沒有什麼時間研究股市、或者對股市研究興趣不大、或者懶於研究股市的人是對的。但若果連我都這樣想的話,咁呢度可以摺埋。要知道「指數 派」的人既 argument,只要看 Charles Ellis 的 "Winning The Loser's Game",或者 John Bogle 的 "The Little Book of Common Sense Investing",可以有很多具說服力的理據,叫你不要嘗試去擊敗指數。

但我們身處幸福的環境,賣股票套利不用被政府抽稅,一般非H股是不用抽稅。跑贏指數比美國更易,這是其一。其二是,更重要是,我們要十分清楚別人跑輸大市的原因。若我們連跑輸大市的原因是什麼都不清楚就認輸,那就十分可笑了**。篇幅所限,這容後再講。

對於意見 (2),和 (1) 十分類似。我們主要應找出什麼原因導致找不到十倍股,以及為何不能堅持持有至十倍。「人棄我取」、「長揸優質股票是投資王道」等等,都是基於這種精神。當然,要選中十倍股,是要下苦功,以及具有膽量和耐性才能做到。

對於意見 (3),一個字,「正」。我亦有同感,發現很多淡友自動變身金甲蟲的現象。理據都來來去去是印銀紙、通脹、甚至滯脹、曹仁超的意見認為係咁等等。我的意見,大家都應十分清楚了,不重覆。

**Ellis 認為我們現在的市場充斥專業投資者,我們和他們作對手,等於一個業餘菜鳥對一個專業球手,十分容易輸。我是不同意的,第一、市場很多時候都有效,但都經常失效;第二、很多所謂「專業」投資者,其實和菜鳥、老散分別不大。

You Can Still Make It In The Market CUP

http://nodeadcow.blogspot.com/2011/07/you-can-still-make-it-in-market.html

又係時候推介第二季的投資好書。

今次推薦的是 Nicolas Darvas 的 "You Can Still Make It In The Market" --下圖,在五窮六絕的市況中,這個書名可謂應景:

這本1976年的作品 Nicholas Darvas 主要是透過敍述自己繼續用自創的 Box Theory 如何在50-60年代搵了$2M 、在1973-74的大熊市後,繼續贏大錢,以表示自己並非撞彩,自己所定的操作系統之重要性,以及歷久不衰。並藉此再解釋 Box Theory 的用法、持續有效性、以及如何切合市場的本質和實用性,並講及市場諸多普遍輸錢的錯誤以及股票市場的真相究竟是什麼。在 "You Can......" 一書中,作者把 Box Theory 稱為 DAR-CARD,不過都是一樣的,名稱並不重要。

此書其實很短,基本上英語水平不差的話,半天已可看完。以上兩書看似傻下傻下,但短小兼淺白,看完也有很大得著。比坊間大量超圾財經書藉,以及大而無當的 所謂經典有用得多。

以下是一些書中節錄,可供大家欣賞一下:

- Stocks don't like to be taken for granted. In some perverse way they have a habit of springing surprises and delivering a hearty slap in the face to anyone who is arrogant enough to think he has mastered them.

- A business acquainance of mine once bought a stock at 18, saw it rise to 44, then drop to 4 and then rise to 17 and drop again. I have told him many times to sell at 17 -- after all, what is a loss of a point? But no -- he refuses to sell it until it reaches his purchase price of 18. He is determined to teach that damn stock a lesson and get even with it. He has now been holding it for ten years waiting for that opportunity! The stock's price is now 9 and it shows no sign of ever reaching 18.

- Was the information true or false , reliable or planted, solidly based or completely unfounded? There was no way in which I or any other outsider like me could have found out with certainty. But I did not need to -- the behavior of the stock told me all I wanted to know.

- I had no idea of course that the company was having troubles at its plant. My actions had been governed purely by the behavior of the stock in the market. I had behaved like an insider without actually being one!

- A company may have the most wonderful fundamentals in the world, but if people do not buy the company's stock its share price will not go up one cent. Similarly, what is the point of buying a stock that is "cheap" if it then proceeds to get cheaper?

- When you buy a stock keep in forefront of your mind, not the great killing you are going to make, but the possibility that your stock could drop 50 percent in value very quickly. Never ever let this happen to you. Set a stop-loss, even if only a mental one.

- It is possible to misinterpret a stock's moves and end up picking a stock that does not behave as you thought it would. That can't be helped. There's no sure thing in the market -- that is why you must always have a stop loss.

- You must have some system, some rules of behavior when you buy stocks. Any system is better than none at all. And everyone must include a stop-loss.

- You must know your stock. By that I don't mean that you must know the company, its products, its history etc. I mean literally that you must know the personality of the stock you are buying, its idiosyncrasies, its moods, its mode of behavior. Some are slow, lethargic, and almost apathetic. Others are volatile, fidgety, and nervous and jump at the slightest happening.

- I did not give up my daily routine of scouring the stock-market tables for promising stocks. I habitually spend at least half an hour a day doing this. I regard it as absolutely essential. It is only by such regular scanning of stock tables that one can train one's eyes to observe significant changes.

- There's no sure thing in the market. Despite the most painstaking analysis, the most reliable information, and no matter how impeachable the source, stocks have the annoying habit of doing exactly the opposite of what you expect. The price of safety is eternal vigilance. You must keep a constant eye on your stocks.

- You've got to keep an eye on your stocks -- hold on to them while they are rising, sell them if they decline badly, and never be married to a stock.

- Not everyone is temperamentally suited to the stock market. Anyone who is unwilling or unable to devote some time to it is probably better off out of the game altogether.

- When you realize that share prices are determined not by company earnings, dividends, assets, etc., as so many people fondly believe, but by investors' future expectations, emotions, sentiments, and even wishful thinking . A company in the red and with no earnings can thus find its share price climbing purely and simply because an improvement in its earnings is anticipated in the future, even though these expectations are never realized.

- It is what the market thinks the share is worth and not its theoretical worth that determines its price. Whether the market is "right" or "wrong" in its conclusion is irrelevant.

Ed Easterling, 12 Rules of Market Cycles Consilient_Lollapalooza

http://blog.frankyfan.com/2012/08/ed-easterling-12-rules-of-market-cycles.html1. Secular cycles are driven by the inflation rate (deflation, price stability, and higher inflation)2. Secular bulls occur when P/E starts low and ends high over an extended period3. Secular bears occur when P/E starts high and ends low over an extended period4. Cyclical bulls and bears are interim periods of directional swings within secular periods5. Cyclical cycles are driven by market psychology, illiquidity, or other generally temporary condition(s)6. Time is irrelevant to the length of secular stock market cycles7. Secular bulls require a doubling or tripling of P/E8. Secular bears occur as P/E stalls and falls by one-third to two-thirds or more9. When real economic growth is near 3%, there is a natural floor for P/E between 5 and 10, a natural ceiling around the mid-20s, and a typical average in the mid-teens10. If economic growth shifts upward or downward for the foreseeable future, the natural range moves upward or downward, respectively11. Inflation drives P/Es location within the range; economic growth drives the level of the range12. The stock market is not consistently predictable over months, quarters, or periods of a few years; the stock market is, however, quite predictable over periods approaching a decade or longer based upon starting P/E

實務與理論的結合——讀《Bond Market 投資交易筆記》 502的牛

http://xueqiu.com/2751308955/22410427董德志的《Bond Market 投資交易筆記》對我來說非常有啟發性,加深了我對中國債券市場的認識。本書框架大致分為兩部分,第一部分是2002~2010年利率市場變化回顧,第二部分是利率研究。第一部分我是走馬觀花看的,畢竟不搞這方面實務,對歷史上各種因素對債券市場的影響不太敏感,產生不了什麼共鳴。第二部分有些內容我水平水平不夠也沒能看懂。不過作者的債券分析框架還是給我留下了較深的印象。

作者認為資金面因素、經濟基本面因素、政策面因素及技術面因素這四大因素對利率走向產生重要影響。而銀行間市場7天回購利率、公開市場中1年央票發行利率、10年國債利率分別反映了上述前三種的因素變化。因為相對中短期利率品種,長期利率品種受利率影響變動幅度更大,因此投資交易資金關注中長期利率變化。經過研究,作者發現如果能夠較為準確地把握公開市場利率的變化方向,就能在很大概率上判斷出長期利率的方向。因為10年國債利率變動方向有71%的概率同公開市場利率的變化方向一致。而如果單從預測10年國債利率變動方向上考慮,CPI方向可以解釋長期利率變化方向的70%,GDP因素可以解釋23%,剩下為其他因素。因此預測長期利率變化就變成了主要預測CPI和GDP。在CPI預測部分,分為CPI的次月預測及次年預測。其中次月預測就要通過翹尾因素和新漲價因素預測,讀完該篇目,不禁一笑,原來預測下個月的CPI其實就是個文字遊戲,預測對的概率還是挺大的,不必為所謂經濟學家對次月CPI的準確預測感到驚奇。而次年CPI預測,作者則考察了CPI與M1、M2、貨幣乘數、儲蓄增速、GDP、PMI、大宗商品價格、農產品價格等指標的關係。預測GDP方面,仍然按照常規的投資、出口及消費三方面分析,並且每一個方面衍生出各種先行指標。在分析完宏觀經濟後,作者又開始進行貨幣分析,按央行和商業銀行資金兩塊分析。最後是政策與策略部分,這塊我沒太看懂。

沒看此書前,我根本想像不到債券市場對經濟情況反應得比股票市場更為敏感,而且債券與股票的牛熊市很多時候是相互交替的,一個是牛市時另一個可能是熊市,這對資產配置的意義極大。總之,或許源自我對債券的一無所知,我讀該書收益很大。

You Can be a Stock Market Genius 讀書摘錄 米可

http://blog.sina.com.cn/s/blog_5834cdc101016gih.html《股市天才》

You can be a stock market Genius: Uncover the Secret Hidiing Placesof Stock Market Profits, by Joel Greenblatt, 1997

如果你花充足的時間和精力尋找和分析其他見多識廣的投資者不關心的情況,你找到便宜貨的機會將大增。

通過自己的研究穩健地獲得豐厚回報。關鍵是將自己的「賭注」押在回報大幅超過風險的情形下。

交易量不大的小盤股、複雜的證券、以及重未遇到過的新情況通常會被分析師所忽略。最有可能給你帶來豐厚利潤的是那些分析師出於自身經濟利益考慮而不願深挖的領域。

如果你將自己的投資限制於自己既能理解又有信心的情形,而且只進行這樣的投資,你的成功率將非常高。

創造出誘人的風險回報率的方法之一是:通過投資擁有巨大安全邊際的情形來限制風險。當你最初作出投資決定的時候,你應當關注下跌風險,而不是上漲風險。只要不虧錢,再糟也糟不到哪去。

巴菲特發現,不僅僅是投資於嚴格統計標準下價格便宜的股票,投資於基本面良好的優秀企業能夠大幅提高投資回報。

他的投資都集中於他能較好理解企業,而且這些企業擁有誘人的經濟效益(即它們能產生大量現金),具有競爭優勢。當巴菲特以低於當前價值的低價買入一家企業的時候,他也能從這家公司未來價值的增加中受益。格雷厄姆基於統計而找到的便宜股票通常不會讓他享受到額外的增值。

公司中一些發生的事件會創造出投資機會:拆分、併購、重組、配股、破產、清算、資產出售、資產分配等。

誘人的投資都有一個共同的特徵,管理層和僱員都在激勵機制下以公司所有者的身份行動。

如果分拆具有以下特質,這可能是一個很有利的投資機會:

1.機構不想要它。

2. 內部人士想要它。

3.分拆過程中顯露出的投資機會(例如:便宜股票、大單生意、槓槓作用的風險/回報比。

什麼時候賣出:

交易差的,投資好的

如果你買的是一家普通公司,行業處境艱難,你之所以買它,完全是因為一個特殊的公司事件造成了廉價的買入機會。那麼做好準備,一旦公司的特性在更廣的範圍內為人所熟知,就賣掉它。

The little book that beats the market 讀書筆記 米可

http://blog.sina.com.cn/s/blog_5834cdc1010129zk.htmlThe little book that beats the market 股市穩賺, 2006

by Joel Greenblatt

股價在短時間內會發生劇烈的變動,這並不意味著公司的價值同期也發生了同樣劇烈的變化。

能以大大低於你估計的價值買入一家公司的股票是好主意。

堅持購買質優(投資回報率高)價低(價格收益率高)的股票。

神奇公式:名單包括在美國主要市場上市的3500家最大公司,分別按照投資回報率和收益率進行排序,把這兩個排名相加,每年找出綜合排名前30位的公司,持有1年。

從1988年到2004年,神奇公式的年平均回報是30.8%,而標普500的年平均回報是12.4%。

隨著時間的推移,聰明的投資者尋找低價投資機會,公司回購自己的股份,以及對整個公司收購或者收購的可能性,這些因素的相互作用,將會將股價推向合理價位。

從其他途徑查詢:

利用ROA作為查詢標準,並將最低標準設置為25%。

在ROA高的股票中,查詢哪些PE最低的股票。

從名單中排除所以公用事業和金融類股票。

神奇公司中

與收益有關的數字是以過去12個月為基礎。資產負債表項目以最近的為基礎。

投資回報率: EBIT/(淨流動資本+淨固定資產)

EBIT可以使我們比較不同公司的經營收益,不會由於稅率和負債水平不同而曲解。

分母計算出從事公司經營活動實際上需呀多少資本,流動負債中不包括短期有息債務。無形資產,特別是商譽,要從佔用的有形資產中扣除。

收益率: EBIT/EV

EV =

PE受到債務水平的影響。對於一個公司的買家來說,如果EBIT/EV一樣,是每股支付10美元同時負擔每股50美元的債務,和支付每股60美元而不負擔債務是一樣的。

Ztrader – Market Breath Indicators (1) 港股博弈

http://clcheung.wordpress.com/2013/10/14/ztrader-market-breath-indicators-1/

Oct 14, 2013

Market Breath indicators attempt to guess the direction of the overall market by analyzing the number of stocks advancing relative to the number declining.

Arms Index, called also TRIN, the Trader’s Index, created by Richard Arms, measures the market breath by:

TRIN = (Advancing Stocks / Declining Stocks) / (Advancing Volume / Declining Volume)

When it is below 1.0, the market is considered as bullish. When it is above 1.0, the market is bearish.

Here, the plot of TRIN since 2011:

Arms Index against HSI one day change, from 2007 to Oct 14, 2013:

It shows some extreme cases, where TRIN values can shoot up to abnormally high during very bearish market.

If zoom into the “regular” and normal range:

The center of the chart is about at (0.0, 1.0), which indicate when HSI index is no change, TRIN shall be around 1.0. The relative empty areas in upper right and lower left in the chart, indicates the effectiveness of the indicator is confirmed.

Here is the distribution of TRIN between 0 to 3.0 :

The chart shows a more than neutral view. The median value is 0.85, indicates in general the market is on a slightly bullish side.

Here is the one day HSI change distribution:

The chart shows a very neutral view. The median value is 0.056%, indicates in general the market is on average very neutral.

If there is a relationship between TRIN and HSI, I would say the neutral point of TRIN value is 0.85 instead of 1.0.

===

Then how about MUPI distribution ?

The median value is 0.175%. In fact I think TRIN is more correlated to MUPI.

How about TRIN vs MUPI one day change:

Still not easy to read.

===

Prediction Power of TRIN

How about using today’s TRIN to predict next day’s market direction ?

Seems no useful relationship.

If only consider TRIN value < 0.6 (a bullish day), plot against the next day performance:

HSI gain is about 0.028%, almost zero prediction value.

If uses MUPI:

Average gain is 0.18%, median 0.27%, better than HSI.

In conclusion, Arms Index is more related to MUPI than HSI. It makes sense. A bullish day indicates the next day shall be a bit bullish also. It has no one day prediction power with one day Arms Index on HSI.

==

While it seems the prediction power of TRIN for next day’s trading is not much, Arms suggested a moving average of TRIN can be used to pick bottoms and tops for the market. Here a 21 days moving average is used and oversold level set to 1.5:

The peaks seems shifted a bit. MUPI version is better :

Except on 2007, the recent lows of the market is quite accurately captured. One can enter the market after the moving average leaves the red zone.

It seems more difficult to predict market tops using this indicator.

In conclusion, it is an effective tool to help locate the market bottom for MUPI rather than HSI.

金融詞彙(8):債券一級及二級市場bond primary and secondary market和債券發行bond issuance 寗零

http://notcomment.com/wp/3872債券一級巿場primary market

債券一級市場主要由債券發行者 issuer、認購者 /投資者subscriber/ investor 和委託承銷機構lead manager /underwriter組成,其功能在於提供一個債券的發行平台,讓市場資金能有效率地由投資者轉入融資者手中。

委託承銷機構就是代發行人辦理債券發行和銷售業務的中介人,主要有投資銀行、證券公司、商業銀行和信託投資公司等機構。它們也可能是認購者之一。

債券的發行方式有公開發行(Public Offering)、私募發行(Private Placement)和承購包銷(Underwriting)三種。

1.公開發行-是向一般市場而非特定投資者進行推銷,交易面額一般比較小,但發行額比較大。發行成本則通常比私募和承購包銷大,面對更多投資者。

2.私募發行-是直接向特定的投資者銷售新的債券,交易面額一般比較大,發行成本相對較小,發行額也相對較小。

3.承購包銷-指發行人向承銷商Lead manager/underwriter付出一定的費用,換取承銷商承擔在市場需求不足的時候,按發行價買入約定數量的新發行債券。

債券二級巿場secondary market

債券二級巿場是債券發行後,投資者轉手買賣交易的市場,一般都是由投資銀行,證券公司等金融機構作為中介人,由於沒有一個特定的交易所作為一個公衆平台去做買賣,很多時候市場透明度比股票市場低,買賣差價也相對高,流動性相對也不好。

公債發行方式-government debt issuance

公債的發行一般都是採用招標式的公開發行。投標者都是政府允許的一級交易商們(Primary Dealers)。這些一級交易商可以代客戶認購,亦可以本身認購。

政府公債在發行前會先發布該期公債招標的相關細節,包括發行期次、額度、投標截止時間、結算曰,以及其它發行條件等。

有時政府所發行的公債並非新的期次,而是重複先前所發行而目前仍在市場中流邀某一期次債券,只是增加該期次的發行額度而已。此類發行方式稱之為增額發行(Reopen)。增額發行可有助提升該期次的債券的流通量。

通常新發行的公債在二級市場中會享有較高的流通性,一般稱之為熱門券(On-the-Run Issue)。但是若有相同到期期限的新公債隨後發行,則原先的熱門券就會被取待而成為流通量較差的冷門券(Off-the-Run Issue)。

企業債券發行方式corporate issuance

企業債券(Corporate Bond)亦稱為公司債,發行者絕大部分都是已上市的企業。企業債的發行方式可分為公開發行(Public Offering) 和私募(Private Placement)兩種。

由於公開發行是向市場中的普羅大眾募集資金,因此需接受較嚴格的監管,並且要向監管機構申報核備,依證券交易法規定向投資大眾提出公開說明書(Prospectus),並委託承銷商(Underwriter)來銷售債券。

債券若採取私募方式發行,發行者不需事先申報,也無需印製公開說明書,但仍須在發行後向證監機構報備。

私募債券可由發行的公司直接售與個別的投資者,亦可透過承銷商之協助來洽特定的投資者購賣。

公開發行之債券多半是經由證券商承銷認購,在二級市場中配售給其它投資者。承銷方式可分為包銷(Underwriting)與代銷(Best Efforts)兩種。

包銷是由承銷商以承銷價格向發行公司將全部債券賈下,然後透過其銷售網絡將債券售出。

實務上債券的包銷方式會再分為餘額包銷(Standby Underwriting)與確定包銷(Firm-Commitment Underwriting)兩種。餘額包銷是指承銷商在承銷期屆滿後,如未能全數銷售完所包銷之債券,則需自行認購剩餘數額;發行公司需在承銷期屆滿後才獲得資金。確定包銷則是指承銷商先認購全數債券額度,然後再銷售;發行公司可以先行獲得資金。

至於代銷,是指承銷商利用自身的銷售管道來替發行公司銷售債券,在銷售期屆滿後,若未能全部售馨,可將剩餘的數額退還給發行人。

承銷商在企業債的銷售上都是採用洽商銷售方式將債券售與投資者。

有意願爭取承銷權的承銷商先決定將發行之債券的銷售價,再通過其銷售管道向特定的投資者(多半為機構投資者)洽商他們的認購意願。 若承銷商估量投資者願意認購之總金額足以包銷整批債券,便積極爭取承銷權。

承銷商在企業債的銷售上都是採用洽商銷售方式將債券售與投資者。

有意願爭取承銷權的承銷商先決定將發行之債券的銷售價,再通過其銷售管道向特定的投資者(多半為機構投資者)洽商他們的認購意願。若承銷商估量投資者願意認購之總金額足以包銷整批債券,便積極爭取承銷權。

承銷商的責任

通常證券承銷商在得知發行公司的融資計畫後,就會積極展開作業以爭取承銷權。他們會就包括債券發行的各種規劃、債券設計等,並透過自身銷售管道探詢市場的購買及出價意願以作為承銷報價之參考。

當發行公司最後敲定承銷商的人選後,債券發行的相關作業例如向監管機構的申請核備,公開說明書的印製,交易所的掛牌申請,律師、會計師的僱用等等都交付給受委託的承銷商來主導辦理。

承銷商的責任並不因債券承銷的結束而終止。一個負責任的承銷商通常會在二級債券市場中對所承銷的債券提供雙邊報價(Two-Way Quotation)以維持該債券在市場的流通性。

如果單筆債券發行金額過於龐大,為減低承銷風險,承銷商會籌組承銷團(Underwriting Syndicate)來分擔風險,並由一或兩家擔任領導或共同領導承銷商(Lead or Co-Lead Underwriters)。

近期最觸目的新債券發行算是十月初工銀亞洲的十年期美元債券(包涵五年call feature 贖回)。為什麼它是那麼觸目?它是首隻complied with Basel III 的銀行發的美元債券。它與2010年前的銀行發的債券多包含了新的 non-viability clause. 這條款對於任何銀行資本債券,當監管機構認將銀行將需要沖銷或注入公共資金來維持運作時,債券可以將迫減為零價值或轉換成股權,這就是所謂非可行性的角度。因為是首次的發行,大家都很想知道這個clause的加入後,債券的coupon 會是多少。結果,由工行的未償還債券來看,非可行性條款花費了約50個基點(50basis point=0.5%p.a.)。

工銀亞洲結果發行了美元500million,4.5%coupon 10 years with one off call on Oct 2018 ,rating BBB+ by Fitch.

Order book mainly from 150 Asian investors with a total of USD 2.3 billion interest.

銷售中介人除工銀亞洲也包括ANZ,BOA,Citi,Credit Agricole,Credit Suisse,Deutsche Bank,Goldman Sachs,HsBC,RBS,UBS。

對於《Hedge Fund Market Wizard》中如何控制風險的一些總結思考 投資界紅小兵

http://xueqiu.com/1525548107/26033374關於《Hedge Fund Market Wizard》的翻譯基本上要接近尾聲了。截止到本週,我已經翻譯了十三章,還有兩章以及一些trading rule就要結束了。翻譯是一個讓自己提高,加深印象的過程。我很喜歡做一些翻譯也是為了讓自己能夠更好的去理解大師的精華。翻譯這本書的時候,我最大的印象就是那些trader對應風控的重要性。許多表現優異的對沖基金,他們年復合收益率也就15-20%,在今年的局部性牛市中,隨便抓幾個翻倍股就能大幅戰勝這些基金。然而他們的共同點是最大回撤很小。許多對沖基金最高的回撤(peak to trough drawdown)只有10%。而更有一些對沖基金,在長達十年的交易中,單月虧損4%以上的次數不到5次。所以風險控制,成為了長期能夠跑贏市場的最重要一環,而如何控制風險呢?我自己翻譯中的一些體會和大家分享:

不要賭博。客戶把錢交給我們並不是讓我們去賭博的,這裡說的賭博是概率在一半一半的投資。很多交易員在出現了一定程度的虧損時,喜歡孤注一擲,希望靠某個東西快速回本。這個動作如同在賭場的時候,當我們累積輸掉1000美元後,會一把用1000美元押一把百家樂,希望一次翻本。從長期看,這個習慣是最終會導致交易員破產的。

不要和趨勢抗爭。這點我個人也覺得非常重要,甚至是投資中最重要的一件事之一。看對得太早有時會害了我們。比如書中關於的網絡股泡沫,那些在4000點看空納斯達克指數,甚至做空的人最後都死了。真正能活下來的是5000點下跌到4000點,然後跌破後才去做空的人。裡面有一句話讓我印象太深刻了「Will You short Nasdaq at 4000?You can't short something JUST BECAUSE its overvalued」. 同樣的道理,我們不能僅僅因為便宜了就大舉買入。那些在1987年黑色星期一當天全部買進低估值家電股伊萊克斯的交易員最後也是虧損出局的。許多優秀的交易員會參與泡沫,不與泡沫或恐懼抗爭,但是他們清楚地知道基本面,然後在市場反轉的時候出擊賺大錢。另一方面,優秀的交易員,基金經理都是很謙卑的,千萬不能自大。既然錯了,就懂得向市場認錯。那些覺得自己永遠不會錯,和趨勢抗爭的人最後都是死得很慘。這裡我又要舉Mr. Copper賓中泰男的例子。能夠一手控制全球銅交易5%倉位的人,對於銅的基本面視而不見,相信自己能夠左右市場,最後依然無法抵抗趨勢的力量。

懂得止損。買方投資和賣方推股票是完全不同的。賣方推股票,比如一個股票從10元上漲到40元,可以自我吹噓推了一個多麼牛的股票,上漲了4倍。但是大部分股票的上漲都是有波動的。有些人會選擇下跌10%止損。看清楚方向後再進去。雖然買入價格可能比賣出的時候還高一些,但有些人願意去支付這個溢價,因為這個溢價能告訴他們方向,也讓買入更加安全,所以許多人覺得支付這個溢價是絕對值得的。

做大概率的投資。這個我感覺也是最核心的。無論是從止損,還是倉位控制,或是其他方法,最核心的是讓賺錢的概率超過虧錢的概率。而在賺錢的時候儘量多賺,虧錢的時候儘量少虧。過去十年,那些優秀的對沖基金經理都有一個共同的特質:在2008年的大熊市沒有虧很多。08年的次貸危機把許多對沖基金都wash out了。即使在牛市賺得再多,但是虧一次錢就是死。這也和德州撲克的理論很像。你贏過再多次,一次All In失敗就是出局。每個人適合的投資方法,框架是不同的。一定要多做那些我們在賺錢的方法,對於一直讓我們虧錢的投資方法,我們必須減少甚至不做。What works for everyone is different. 適合別人的,未必適合我們自己。

總結而言:投資是藝術和科學的結合。賣方基本面研究更加偏向科學,而買方實戰投資更加偏向藝術。控制風險的第一要素是止損。每個人的止損線不同。有些是組合的3%,有些是個股的10-15%。許多人對於虧損看的是單月的虧損幅度。而一旦某一個月做得不好,就清倉休息。所有偉大的投資者,都沒有在大熊市中虧大錢,畢竟虧一次,就死了。投資是長跑,重要的不是一次賺了多少,而是長期看,一直在賺錢。做大概率,有把握的事情。

個人一些粗淺的總結,當然我自己沒有真正的組合管理經驗,也非常歡迎各位能夠分享自己關於如何控制風險的心得,讓我們彼此都一起進步!

美國生鮮Whole Foods Market——世界第一的天然有機食品連鎖零售商 Will張

來源: http://xueqiu.com/2636454896/32897974美國生鮮Whole Foods Market——世界第一的天然有機食品連鎖零售商

1980年9月,四位創始人在得州奧斯汀創立了第一家WFM超市,只售賣達到它們自己設定的質量標準的“天然”產品;這家店有19位雇員,占地900多平方米;自1984年走出奧斯汀。公司90 年代通過並購加速擴張,2002年以後,WFM進入了較為平緩的發展期,公司的成長策略由收購轉向開辦自有大店轉變。WFM自1991年開始盈利,2002 年和2004年分別進入加拿大和英國。 1990年1月,WFM開發了主打高質量有機產品的自有品牌“Whole Foods”; 1996年,WFM在納斯達克上市,股票價格從2000年12月的30美元增長到2005年12月的152.5美元。

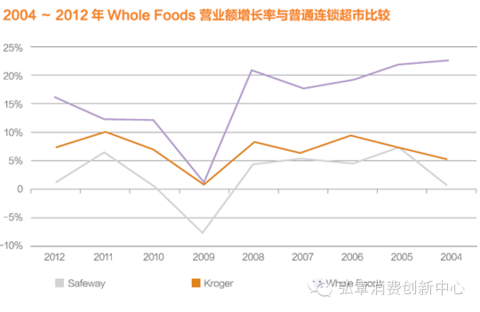

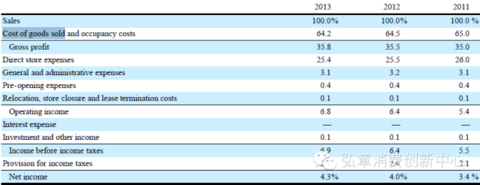

從1991年至2005年,公司的凈收入的複合增長率達到了37.4%。截至2014年4月底,公司共擁有374家門店,平均單店面積3535平米,2013財年實現銷售額129.17億美元,其中生鮮自有品牌收入占比11%;2012年末擁有店鋪335家,年銷售額117億美元。平均單店銷售額高達2.05 億元人民幣,平銷高達5.79萬元/平米。擁有9個配送中心和超過54000名員工;毛利率35%,凈利率3.4%

WFM的增長驅動力來自並購

WHOLE foods的核心增長驅動力是並購,其1/3的營業面積通過並購獲得;2004年,Whole Foods 通過收購7家英國連鎖商鋪進入英國市場;2007年,Whole Foods 斥資5.65億美元收購其在美國最大競爭對手Wild Oats。

WFM的平銷接近沃爾瑪的2 倍水平

Whole Foods對各店鋪采取分散管理模式。Whole Foods在美國劃分為12個區域,總部設在德克薩斯州奧斯丁市,每個區域擁有自己的辦事處和區域總代理負責監管該區域所有店鋪。而在每個單獨店鋪,店長擁有自行采購權力,無需經過區域辦事處許可。在供應鏈端,水果蔬菜的保險難度最大,Whole Foods與當地農戶簽訂長期銷售協議,以保障穩定供應。

因主要經營高端生鮮和有機食品,WFM的毛利率高達35%,高出沃爾瑪近10個百分點,高出A股超市同行近15 個百分點,更高出A 股超市生鮮產品毛利率近25 個百分點。有品牌、品質和綠色保證的生鮮產品(含有機產品)帶來的不僅僅是高毛利率,也帶來了更高的單店銷售額和平銷,WFM的平銷接近沃爾瑪的2 倍水平。

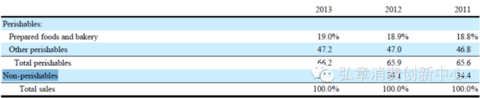

WFM的商品品類

商品品類:包裝食品、海鮮、雜貨、肉類家禽、烘焙、加工熟食,以及飲料、酒類、咖啡和茶飲、營養補充劑,維生素,身體護理,教育類產品如書籍,花卉用品,寵物用品和家用產品。總共21,000 個SKU;

銷售占比:非生鮮33.8%,加工熟食和烘焙19%,生鮮類47.2%;

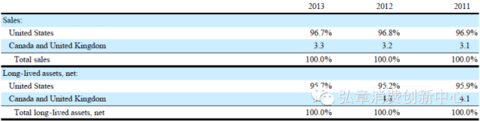

銷售區域:美國占比96.7%,國際3.3%;

WFM自有品牌策略

WFM毛利35.8%,但銷售成本達到25.4%;凈利率4.3%;

銷售成本高的原因主要是員工薪資,生鮮行業是勞動密集型行業, Whole Foods Market的職員年薪平均達5.7萬美元,高於美國人均收入的4.1萬美元;時薪人員平均年薪約2.6萬美元,也遠高於零售業龍頭沃爾瑪平均1.4萬美元的年薪。目前,Whole Foods Market有5萬多名全職員工,員工薪資和福利占公司營收的24%

歡迎關註微信公眾號“弘章消費創新中心”

Next Page