- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

《我收到的最好的投資建議》:羅伯特·奧斯坦 afa68

http://xueqiu.com/5504830612/23712696奧斯坦聯合公司(Olstein & Associates)董事長、首席執行官和投資總監

能讓你鴻運當頭的 1 1 條頂級投資竅門:

1.試圖通過預測股票市場的動向而盈利的企圖,從長期來看不會成功。

你應該通過合理配置沒有風險、 收益固定的有價證券和債券的投資組合, 來規避投資市場的 風險, 而不是根據諸如企業規模的大小、 成長性以及股票價值等人為投資指標多元化配置自 己的投資組合。

2.精確的經濟發展預測基本沒什麼用處。

利率和未來的現金流狀況(與盈利報告相對應)只有當你評估一隻股票的價值時,才是值得 考慮的重要經濟變量。

3.當前的消息面對你投資理財的幫助很小。

市場關注的是未來,只有當投資者發現或者辨識出股票的短期表現與長期價值之間的背離 時,他們才能盈利。

4.當你選擇一隻股票時,需要考慮的三個最重要的特點是:價格、價格,還是價格。

以錯誤的價格買入一家優秀公司的股票,與買入一家績差公司的股票並無二致。

5.犯錯誤最少的投資經理人,通常都是長期表現最為出色的人。

因此,在買入股票時,你在考慮股票上漲潛力之前,應該首先考慮它的下跌風險。

6.規避投資風險最有效的手段,就是以低於其內在價值的價格(以將來產生超額現金流的 股票價值來衡量股票的現價),買入那些能生超額現金流(在滿足資本支出和流動資金需求 的前提下,企業的呢金流入水平超過現金流出水平)的公司的股票。

產生超額現金流的公司具有提高分紅派息額的能力, 它們能回購 『司股票, 能購併其他公司。 而其他公司則欠缺這種能力, 當這類公司出現運營問題的時候, 它們會被迫採用有害於公司 長期利益的短期策略,而且還會成為優秀公司的理想購併對象。

7.堅持價值投資理念的投資者最重要的品德就是耐心。

市場處於錯覺或者瀰散著消極情緒時, 會打壓股票的價格, 而股價的回歸則可能需要相當長 的時間。然而, 當錯覺得到修正的時候,會讓市場低迷時進場的投資者得到豐厚的投資回 報。

8. 「永遠正確」的渴望是「長期正確」的大敵。

要等到所有的指標都明確無誤的時候才買入一隻價值受到低估的股票, 通常都會買到價值已 經被高估的股票。在價值投資過程中,恰當的價格就是恰當的進場時機。

9.設定人為的屏障會削弱投資表現。

股票價值的尋求不應該有任何限制。無論是大公司,還是小公,無論是業績週期性變化的公 司、成長型公司,還是技術類公司,都存在價值發現的機會。

10.價值投資者應該制訂嚴明的賣出紀律,賣出結論的取得應該基於對超額現金流的評估, 而不是依據股票的價格走勢或者公眾的心理趨向。

不要因為考慮賣出股票所涉及的稅收而對股價期望過高, 否則, 你永遠也賺不到可供納稅的 錢。

11.即使是最優秀的資金經理人也會經受投資成果不盡人意的時期。

你應該將自己的資金交由那些擁有嚴明交易紀律的經理人去管理, 不要根據他們的短期投資 表現或者與他人相比的相對表現來選擇資金管理人。長期(三年到五年甚至更長時間)表現 才是檢驗他們投資成功與否的終極標準。

品質越高收益率越低:投資優質公司的誤區? afa68

http://xueqiu.com/5504830612/241397471、達摩達蘭:《投資原理》P182-184;《打破神話的投資十誡》第6章

Tom Peters的業績卓越公司VS業績不突出公司:「業績卓越的公司的財務狀況可能好於業績不突出的公司,但是業績不突出的公司至少在考察的期間內與業績卓越的公司相比而言是更好的投資。」198% VS 82%。

查看原图

查看原图S&P普通股評級與股票收益率:「等級最低的股票收益率最高,等級最高的股票收益率最低。」「它表明購買等級最高的股票、期望得到較高收益率的投資者將忍受失望的痛苦。」

查看原图

查看原图2、蒙蒂爾《價值投資》第十章「追悔莫及的錯誤」

羅森維格《光環效應》對《基業長青》選出的「高瞻遠矚」公司跟蹤研究:在《基業長青》結束研究前19年裡,這些公司的平均收益率為21%強,標普500指數的收益率是17.5%。此後的17年,這些公司的平均收益率為13%,標普500指數的收益率是14%。而羅森維格選出的「比較公司」的收益率則超過了「高瞻遠矚」公司。

安吉納等人對《財富》評選的最被羨慕公司和最被卑鄙公司的收益率進行了檢驗。「根據公司的總得分調整每年的投資組合。在23年內,被『鄙視』公司的年均收益率為17.5%,高於受『羨慕』公司近2個百分點。在按行業調整之後,兩者的差異增加到2.5%。」

3、奧肖內西《華爾街股市投資經典》

(待補充)

4、結論和反論

(1)選擇高品質公司或卓越公司的組合投資策略,所取得的收益率很可能令人失望,「因為它忽略了公司目前的價格已經反映了該公司的管理和資產質量這一可能性」(達摩達蘭)。所以,追求高收益率的投資者大多數時候會選擇遠離這些光彩奪目的明星公司。

(2)「只有在市場低估了該公司的質量的時候,該策略才有可能賺取超額收益率。」(達摩達蘭)這可能是巴菲特成功的關鍵點,雖然他說「以合理價格買入優質公司……」

(3)相反的策略,「購買財務等級低的公司的股票回報期限要長,而且冒的風險更大。」(達摩達蘭)

(4)對於相對集中持股的投資策略,只選擇優質公司勝算高。

(5)對於持股跨越經濟週期的長線投資者而言,只買最優質的公司可能是唯一的正確選擇,雖然收益率很可能輸給市場指數。

我的融資九條 afa68

http://xueqiu.com/5504830612/253554041、融資做股,本質上是投機活,須有一些投機思維駕馭之。(為好聽,可以「趨勢」替代「投機」。)

2、一切操作以風險考量和控制為根本出發點。(若融資一倍,總體跌幅超40%,資產很可能歸零。)

3、申請融資額度不超過信用賬戶淨資產的75%,實際使用不超過淨資產的50%。(目前授信額度為所有證券賬戶淨資產總和的25%,此不作為控制指標。)具體使用中由下一條動態控制。

4、維持擔保比例大於300%。因上漲形成超過330%,一般不增加融資使用額,除非有特別安全的機會才可加。下跌造成低於300%,一般也不增加融資使用額,有機會可適度變賣組合中部分持股降低融資比例,但不強制恢復300%紅線。

5、要比一般價值投資決定更苛刻於價值:僅僅確定還不行,要非常確定;僅僅合理或低估還不夠,需深度低估。

6、儘量追求融資標的的股息率覆蓋融資利率。

7、以「奧肖內西內核」為選股主要思路:估值低+股價相對強度高。

8、絕不買行業、企業、股價任一項下行中或有較大下行危險的股。(典型如前幾年的銀行股、今年的白酒股。必欲買,用普通賬戶。)

9、長期持股。大波段低買高賣以調整融資量和期限,按大市和個股趨勢。不做短線和日內交易。

(暫不做空和期指對沖,融資做熟後可考慮。)

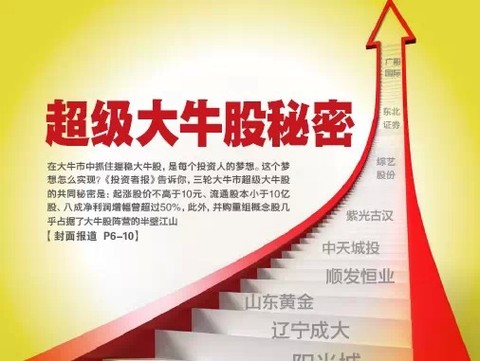

超級大牛股秘密 afa68

來源: http://xueqiu.com/5504830612/343791972014-12-22 投資者報

·從股本來看,在漲幅居於前10%的405只大牛股樣本中,牛市上漲初期流通股本低於5億股的有390只,占比96%·從股價來看,在所屬牛市起漲階段股價低於10元的股票有317只,占大牛股樣本的78%。與此相比,牛市上漲初期股價高於20元的大牛股僅有兩只·從業績來看,凈利潤年度最大增幅超過50%的股票有391只,占比達到78%。這意味著,近八成大牛股的凈利潤同比增幅曾超過50%·從重組情況看,在最近三輪牛市的大牛股陣營中,並購重組概念股幾乎占據了半壁江山

新一輪牛市已經嶄露頭角。12月16日,在經歷了一番調整後,滬指再度沖上3000點大關,當日收於3021點。 風已來,你是選擇騎在“豬”身上還是騎在“大象”上?對於很多投資者而言,這是一個需要認真思考的問題。 想要充分分享新一輪牛市帶來的投資盛宴,我們不妨看看歷史上的大牛市都發生了什麽,過去幾輪牛市的強勢板塊和個股都具有哪些共性的特征,讓歷史告訴未來。 為此,《投資者報》記者通過最近三輪牛市(分別為1999年5月19日~2001年6月14日,2005年6月6日~2007年10月16日,2008年10月28日~2009年8月4日)的相關數據,梳理了大牛股上漲初期具備的條件和強勢板塊,試圖從中尋找大牛股具備的典型基因。 我們從最近三輪牛市中選出了每輪牛市中漲幅位居前10%的股票作為大牛股,共計得到405只大牛股作為分析樣本。通過對這些大牛股上漲初期的特征進行分析匯總,我們發現,低價中小盤績優股,尤其是兼具並購重組概念的股票,是孕育牛股的溫床。

股指大概率翻倍

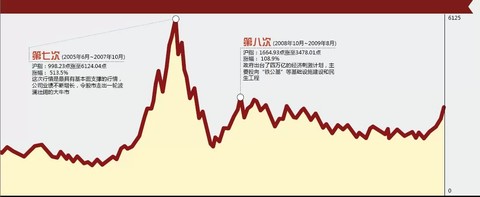

在入市選股之前,投資者可能都會掂量一下,自己入市的時候市場正處於牛市的哪個位置,底部?中段?還是尾聲? 12月9日的百點長陰令投資者心有余悸。當日滬指鐵蹄踏上3000點後,突然掉頭向下展開了強勢回調。時隔一周,滬指重返3000點上方。目前市場對於2015年的牛市格局已經基本達成共識,只是這頭“牛”到底會有多瘋狂? 答案相對樂觀。12月9日,多頭代表國泰君安證券就曾搖旗吶喊:“長期牛市已現,應賣掉房子買股票!”其首席宏觀分析師任澤平是5年熊市後喊出滬指“5000點不是夢”的第一人。 A股歷史上的牛市表現如何?《投資者報》記者通過梳理發現,自1990年A股市場開市以來,滬指主要經歷了八輪牛市。在這八輪牛市中,有7次股指曾創下翻倍紀錄。從這個概率來說,本輪牛市滬指將大概率超越前一輪牛市高點3478點。 A股歷史上的八輪牛市發生的具體時間點為:1990年12月~1992年5月,1992年11月~1993年2月,1994年7月~1994年9月,1995年2月~1995年5月,1996年1月~1997年5月,1999年5月~2001年6月,2005年6月~2007年10月,2008年10月~2009年8月,期間滬指漲幅分別達到1391.8%、302.9%、223.1%、76.65%、194.9%、114.3%、513.5%、108.9%。 除了1995年短暫的3個月牛市外,其余七輪牛市股指均創下翻倍佳績。尤其是2005年~2007年的大牛市,股指從2005年6月的998點起步,此後扶搖直上,直到2007年10月16日,股指漲到了令人不可思議的6124點,期間漲幅達到513.5%。 照此推算,若此輪牛市股指也有望實現翻倍。那麽從這輪牛市起點——2014年3月14日的1974點算起,此輪牛市則有望漲到3950點左右,相比現在3100點左右的點位還有約900點的上漲空間。

低價中小盤更易勝出

如果投資者得出了市場尚有上升空間的結論,那麽接下來要做的自然就是選股備戰了。 《投資者報》記者首先對牛股上漲前的價格和流通盤進行了研究。通常情況下,低價的中小盤股的股價更容易被拉升,因為價格低會有更多人願意參與,而流通盤小更利於主力控盤。 歷史上的大牛股是否也具備上述基因?答案確實如此。 首先看流通盤情況,根據《投資者報》記者的統計,在最近三輪牛市中,漲幅居前10%的股票有405只,其中,牛市上漲初期流通股本低於10億股的股票有402只,占比99%;上漲初期流通股本低於5億股的有390只,占比96%。 這意味著,牛市中,中小盤股備受青睞。 其次,從股價來看,大牛股在起漲階段的股價大部分都低於10元。這主要因為在經歷了此前的一輪熊市之後,個股價值被低估,股價也均偏低。在405只樣本股中,在所屬牛市起漲階段股價低於10元的股票有317只,占比78%。 與此相比,牛市上漲初期股價高於20元的大牛股僅有兩只,分別為1999年~2001年牛市中的同方股份,其起漲股價為24.85元;還有2008年~2009年牛市中的中金黃金,其起漲股價為23.18元。其中同方股份在其所處的牛市中上漲3.9倍,中金黃金上漲了5.7倍。 從上述樣本分析可知,在牛市中,那些低價且流通盤較小的股票更容易勝出。以2005年~2007年的大牛市為例,當年漲幅最大的廣船國際、東北證券、浪莎股份、遼寧成大、國金證券5只股票,其起漲階段的股價在2元~3.5元之間。在牛市後期,這些股票則都步入了百元股俱樂部的行列。 其中東北證券通過借殼錦州六陸於2007年8月上市,其上市首日漲幅即高達596%,而在該輪牛市中,其也創下了57倍的漲幅,僅次於該輪牛市第一股——上漲58倍的廣船國際,成為該輪牛市中的第二大牛股。

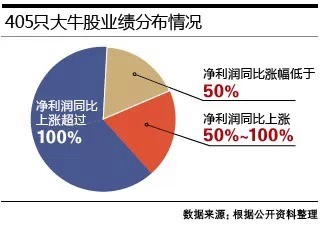

高股價離不開好業績

在了解了大牛股上漲初期的股價和流通盤後,投資者還需把握個股的業績。一只股票的股價長期來看是其價值的反映,高股價最終需要良好的業績來支撐。 在《投資者報》統計的三輪牛市的大牛股中,大部分股票的業績在其所處牛市中表現優異。 我們統計了大牛股樣本在所處牛市中凈利潤年度最大增幅,在405只股票中,有250只股票凈利潤年度最大增幅(註:如2005年~2007年的牛市中,取3年凈利潤同比增幅最大值)超過100%,尤以2005年~2007年的牛市大牛股業績最為突出,在該輪牛市中漲幅居於前10%的146只牛股中,其最低增幅在15倍以上,其中近八成公司的股票業績曾翻倍。 此外,在前述405只大牛股樣本中,凈利潤年度最大增幅超過50%的股票有391只,占比達到78%。這意味著,近八成大牛股的凈利潤同比增幅曾超過50%。 以2005年~2007年牛市中的第一大牛股廣船國際為例,該股股價從2.21元起步,在該輪牛市中最高漲至128..5元,區間最高漲幅高達58倍。 在背後支撐其股價持續上漲的,是連續3年創下的優秀業績。在當時國內造船業迎來景氣周期的時候,廣船國際抓住機遇,2005年~2007年凈利潤持續高速增長,年度同比增幅分別達到192%、172%和252%。在2005年之前,廣船國際的年度凈利潤很少超過1億元,而到了2007年,其年度凈利潤卻飆升至9.6億元。 在廣船國際的業績不斷超預期的同時,機構也蜂擁而至。據統計,2005年、2006年、2007年基金持有公司股份比例分別為22.66%、54.16%、62.38%,而2003年這一比例僅有2.83%。 2007年牛市中,受益的還有券商股。其中,東北證券、國金證券通過借殼實現上市,其業績較之前的殼資源公司大幅攀升,受到投資者追捧,在2007年的牛市中最高漲幅分別達到57倍和49倍。此外,中信證券、海通證券、宏源證券等也表現不俗,漲幅在18倍以上。 以業績大幅增長的國金證券為例,其2006年凈利潤同比增幅達到69倍,在此基礎上,2007年凈利潤再度增長4倍。良好的業績成為支撐其股價暴漲的基石。

並購重組概念股創造奇跡

無論牛市熊市,我們總無法忽略一個特殊的群體,那就是並購重組概念股,它們總能在眾多表現平平的公司中脫穎而出。尤其在牛市中,並購重組概念更是頻繁產生,市場則借助這一題材對相關個股進行大幅炒作,從而令一大批牛股應運而生。 如2007年的第二大牛股東北證券,就是通過借殼實現上市的,被借殼方錦州六陸就此脫胎換骨,其業績大幅增長,股價從2.82元上漲至161.9元。 根據《投資者報》記者的統計,在最近三輪牛市的405只大牛股中,並購重組股(包括借殼上市)也層出不窮。 我們結合Wind數據統計發現,在405只大牛股樣本中,有185只曾在所處的牛市中進行過並購重組,占比46%。這意味著,在最近三輪牛市的大牛股陣營中,並購重組概念股幾乎占據了半壁江山。 尤其在2005年~2007年的牛市中,並購重組之風刮得最猛。在當年的146只大牛股中,有93只曾進行過並購重組,占64%。 在該輪牛市中,除了前文提到的東北證券借殼錦州六陸、國金證券借殼成都建投成功實現上市,創下股價上漲奇跡外,還有海通證券借殼都市股份、中國船舶借殼滬東重機上市等。 通過並購重組甚至借殼,大牛股的業績變化也令人吃驚。在2005年~2007年的牛市中,進行過並購重組的94只大牛股中,有50只牛股的凈利潤同比增幅超過300%。

哪些板塊牛股輩出?

射人先射馬,擒賊先擒王。大牛股往往會從哪些板塊中誕生?《投資者報》選取了最近三輪牛市中漲勢良好的板塊進行了研究。 其中,1999年5月19日牛市被俗稱為“5?19”行情,當時網絡概念股展開了一場井噴式的行情,將滬指推向了2245點的歷史最高點。在該輪牛市中,航天裝備、裝飾裝修、互聯網傳媒、黃金和玻璃制造等行業居於漲幅前五名,其板塊漲幅均在2倍以上。 而2005年~2007年的牛市,則被認為是最具有基本面支撐的牛市,當時股權分置改革問題的解決、人民幣升值、公司業績不斷增長,令該輪行情成為中國股市迄今為止最波瀾壯闊的一輪大牛市。 當時的情況和近期市場的行情最為相似,是典型的二八行情,拉升的主角為銀行、保險和券商。在該輪行情中,以船舶制造、證券、工業金屬、黃金、稀有金屬等的漲幅最為突出。此外,保險、石油化工、銀行、水泥制造、高低壓設備等板塊的漲幅也居於前列。 與前兩輪不同,2008~2009年的牛市也被認為是2008年超跌後的反彈。當時隨著中國政府出臺了高達4萬億元的經濟刺激計劃,A股市場涅槃重生。該輪牛市中,黃金、工業金屬、地面兵裝、稀有金屬、電機、汽車、水泥、建材等板塊漲幅居前,證券、銀行和石油等板塊的漲幅則相對落後。 從板塊上漲的特征來看,一些與經濟熱點相結合的板塊往往容易成為每輪牛市中的領漲板塊。如1999年“5?19”行情中,網絡概念股占據主導地位,而該輪行情中,互聯網傳媒板塊成為領漲板塊。而在2005年~2007年的牛市中,受益於股市快速增長的成交量,券商、銀行和保險等金融股則相繼登臺唱戲。在2008年~2009年的行情中,由於4萬億經濟刺激計劃的推出,水泥建材和有色金屬板塊成為市場追捧的熱點。 而在本輪牛市中,目前被多家券商看好的概念板塊包括軍工、非銀金融板塊、國企改革概念板塊、互聯網金融概念板塊等。 瑞銀證券11月底發布研報認為,2015年可關註四大投資主題:大型高分紅率的藍籌股,未來3~4個月看好房地產股,期待“頂層設計”確認後國企改革利好,以及對外投資驅動下的中國獨有的、技術領先行業。■

【数据选股】大跌之后找些靠谱的股票(名单) afa68

http://xueqiu.com/5504830612/50861693

2015-07-09 兔八哥 港股那点事

今天是港股大奇迹日,又重现了之前夸张的涨停板之上,涨幅超过10%的股票占了所有的港股的

60%多。对一般散户来说也是一根阳线改变观点,两个阳线改变节操,三根阳线改变信仰。不管后市如何,既然大家情绪来了,都喊着要抄底,那我就顺从民意

(和大家顶着来是要被拍死啊),来研究下该抄什么?

都说熊市价值牛市梦,之前我们把A股港股一直当牛市看待,港股的上涨主要寄希望于A股

的放水,以A股的逻辑来看港股,而如今A股大调整,北水南下可能需要点时间,以后港股A股化讲故事的逻辑也需要进一步的验证。所以就目前而言,在牛熊不明

的情况下,按照熊市思维,抄底那些具有正真价值的股票会是一个更加保险的做法,有足够的安全边际,而一旦牛市再次确认也不见得满仓踏空。

至于抄哪些,首先如果你有长期跟踪某些票,对它的基本面很了解,认为最近的大跌完全是错杀,对公司未来的增长很有信心,那恭喜你,这就是你要找的票了。如果你是个散户,对港股的票没有持续的追踪,那不妨从下面几个指标综合考虑可抄底的股票。

1)股息率:

股息率是每年分红的收益除以股价,个人认为是比PB,PE判断公司死否低估更可靠的指标。首先股息率高的股票在熊市是非常具有防御价值的,就算股价跌了,

拿着不动,也有比存款高的收益,很适合舍不得割肉和准备做超长期投资的散户。而在牛市,根据统计,高股息率的股票会明显跑赢恒生指数。

2)净资产收益率ROE:ROE反映股东权益的收益水平,用以衡量公司运用自有资本的效率。换句通俗点的说法,ROE越高,说明公司运用股东每一块钱赚钱能力越高。一般来说,ROE高的公司在管理效率,所处行业,市场地位,公司增长等一些方面都具有优势。

3)股东增持:公司高估还是低估,公司管理层永远比我们更清楚。他们增持往往说明管理层认为公司价格被低估,而且他们增持也会给市场信心,进一步刺激股价上涨。这次大跌之后,很多价格已经低于了股东增持的价格,说不定是个简陋的机会。

4)跌幅多的:跌幅多这个需要从辩证的观点去看,有些跌的多的说明公司烂,甚至是老千股,市场不看好,也有可能是说明被市场错杀的厉害,以后反弹空间会更大,所以我也把这个指标放在最后,看跌幅多的最好和其他指标一起看。

股息率:连续三年分红,分红率超过20%且股息率大于5%的股票

ROE:下图为近三年ROE及平均值处于10—50%,且市值5亿以上的股票

股东增持:近两周股东增持超过100万,且主要股东没有减持(由于数据来源有限,下表为不完全统计)

跌幅:(从4月1日之后最高点至今天收盘价的跌幅50%以上的)

把

上述四个表合起来,很悲伤的发现没有一家公司符合这四个条件。而符合三个条件的股票还是有几个,但为了避免荐股的嫌疑,我就不一一列出来了。最后还要说的

是,判断公司是否有价值方法很多,上面只是我个人的一种纯数据的选股方法,可能不十分靠谱,所以即使选出来之后也不能很大仓位的去买,最好是一个组合的去

买,这样可以避免个股的一些风险,尤其是选出的股你根本不了解的情况下。

Next Page