- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

大戶透過VIX賭有災難性跌?! 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/09/vix.html

VIX和標普500成交量關連性甚高 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2014/02/vix500.html

是時候沽空VIX 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2014/02/vix.html

美股雖大跌 但VIX指數顯示市場還沒進入恐慌模式

來源: http://wallstreetcn.com/node/208740周四美股市值蒸發3200億美元,除了14只股票,標普500指數成分股全線下跌。但是波動指標顯示投資者並沒有進入恐慌模式。

周四有“恐慌指數”之稱的CBOE波動性指數(VIX)上漲18%至15.64。據彭博統計的數據顯示,VIX指數目前依然低於2010年每一次市場大跌後的水平。目前VIX指數仍然處在過去三年的平均水平。

華爾街見聞網站此前報道,蘋果大跌3.8%拖累納斯達克指數,科技股和互聯網股跌幅居前。俄羅斯問題和中東伊斯蘭國危機脫離市場走勢。

在4月和8月份上兩次美股出現約4%跌幅的時候,VIX均在大跌前觸及17峰值。在上述兩個例子中,標普500指數走低時間長度均不超過兩周。

自9月18日美股觸及歷史新高後,標普500指數下跌了2.3%。在2月份是VIX上漲到今年來最高21.44,之後標普500指數出現一輪6%的下跌。

由於與大盤走勢相反,VIX指數又被成為恐慌指數。VIX本周已經上漲了29%,自2011年9月以來其平均值為16.7。

標普500指數昨天的大跌,是今年第14次出現一個或兩個交易日跌幅超過1%。2013年標普一共經歷了19次這類下探,而全年漲幅則高達30%。

目前美股還處於牛市之中。今年標普500指數一日或者兩日最大平均跌幅為1.8%,2013年時為1.7%。今年迄今標普500指數還沒有出現過連續四個交易日下跌的情況,目前美國基準是2009年3月時的三倍。

BMO Capital Markets股票衍生品交易員Max Breier告訴彭博新聞社:

“今年高波動都被證明是短期的。在波動率指數飆升至威脅區域之前,現在的情況更像是投資者跟隨大盤拋售。”

Rosé…Fractal…VIX…

標普納指再創歷史新高 VIX恐慌指數大跌

北京時間6日淩晨,美股周五收高,7月非農就業數據強勁,推動美股周五收高,標普500指數與納指創歷史最高收盤記錄。華爾街所謂的“恐慌指數”繼續下滑。

美東時間8月5日16:00(北京時間8月6日04:00),道指漲191.48點,報18543.53點,漲幅為1.04%;標普指數漲18.62點,報2182.87點,漲幅為0.86%;納指漲54.87點,報5221.12點,漲幅為1.06%。

截至周五美股收盤,芝加哥期權交易所(CBOE)的這項市場波動性指數(Market Volatility Index)下跌8.29%,報11.39點。

美國勞工部發布的7月非農就業報告稱,經過季節性因素調整後的非農就業人口增加25.5萬,遠超預期的18.0萬,前值28.7萬。市場普遍認為,報告表明美國經濟在加速增長,同時提高了美聯儲在今年內加息的概率。

報告稱,7月新增就業人數主要出現在專業化、商業、醫療及金融活動領域,而礦產業就業人數繼續下跌;過去三個月,平均新增非農就業人數為19萬。

報告公布後,美國聯邦基金利率顯示明年1月的加息幾率為50%。

“債王”格羅斯表示,今日公布的數據反映較好的就業增長,預計12月美聯儲有望加息一次;經濟增速增加是因為儲戶減少儲蓄。

VIX 波動率指數,全名為“芝加哥選擇權交易所波動率指數”(CBOE Volatility Index),是芝加哥選擇權交易所根據標普500指數選擇權的價格,推算隱含波動率,再經過加權平均後所得的指標。選擇權是一種定期的合約,合約買方有權以預定的價格買進、或賣出標普500指數,這也能讓操盤手規避1929年、2008年股市意外暴跌的風險,因此華爾街操盤手對未來的不確定性越高,購買選擇權的意願就越高。

VIX 波動率指數飆高,反映當下市場恐慌程度較高,華爾街操盤手、眾多投資客預測未來美股的波動劇烈,反之當 VIX 指數處於相對低檔,代表當前市場恐慌程度較低,投資人認為未來股市走勢較為平穩。

BIS申鉉松:美元正取代VIX 成銀行對杠桿偏好的指標

10月以來,美元的持續走強牽動著全球市場的神經。歷史上,只要美元走強,似乎危機就難以避免——強勢美元周期曾引發了20世紀80年代的拉美經濟危機,以及始於1997年的亞洲金融危機。目前,美元指數已經突破了101,更重要的是,美聯儲的加息進程遠未結束。

不過,美元的影響力遠不止於此。相比起美元走強對於跨境資金流動等表層影響,還有另一個重大的潛在影響,若不經仔細研究,往往容易為人所忽視,但這卻引發了有“央行的央行”之稱的國際清算銀行(BIS)的關註。在11月19日的第一財經金融峰會上,BIS經濟顧問與研究部門負責人申鉉松也通過視頻講話對此做了闡述。他當選了今年第一財經金融價值榜(CFV)的“十年全球金融風雲人物” 。

申鉉松通過視頻講話在19日第一財經金融峰會上表示,BIS研究發現,VIX指數在危機前一直充當著市場對杠桿偏好的指標,是銀行資產負債表承壓的風向標(VIX衡量的是股票期權的隱含波動率,因其追蹤市場情緒的卓越能力受到金融界的認可)。然而近幾個月,VIX不再能夠充當杠桿偏好的晴雨表了,即杠桿與VIX指數之間存在緊密的負相關關系已不複存在,如今充當此角的似乎變成了美元。

具體而言,銀行與資本市場之間的關系一直以來都至關重要。資本市場為銀行提供了批發融資,從而使得銀行可以承擔杠桿,接著將錢貸給構成實體經濟的家庭和企業。2008年爆發的全球金融危機向我們警示了這一關聯的重要性。危機爆發前,杠桿率與VIX之間一直保持緊密的關聯。VIX指數低,杠桿率則高。VIX上升,杠杠率便下降。

然而,近幾個月來,VIX與杠桿之間的關聯出現結構性的斷裂——盡管VIX已趨於平穩,杠桿率依舊在下跌。目前經紀做市商杠桿約為18,比過去25年里任何時候都來得低。

申鉉松提出,該結構性斷裂給市場帶來難題。一方面,風險偏好持續升溫,這將尤其推高股票市場的估值。“但我們同時會看到市場異常,例如拋補利率平價崩塌(CIP,covered interest parity),這通常是銀行部門承壓的征兆。”

所謂拋補利率平價原則,即外匯市場上隱含的美元利率應當與貨幣市場上美元利率一致。否則,市場參與者就能夠以低利率借入,再高利率貸出,同時完全對沖了匯率風險。這意味著無窮獲利空間。

2008年前,拋補利率平價是一個鐵律,但現在這個規律也已被打破。值註意的是,即使在較為平靜的時期,拋補利率平價也會出現偏離。這意味著美元LIBOR利率與跨幣種基差互換隱含的美元利率存在差異。

“掉期合約中的跨幣種基差與美元走勢完全呈鏡像狀態。美元越強勢,跨幣種基差則越寬。這一點自2014年中期以來尤為顯著,因為美元在該時點後持續走強。” 申鉉松稱,隨著VIX指數不再能夠充當銀行對杠桿偏好的風向標,美元接棒擔任了這一角色。

具體而言,“隨著美元升值,金融機構的杠桿偏好出現下降,銀行減少其美元借貸,如拋補利率平價崩塌等一系列市場異常則變得更為顯著。” 申鉉松也將具體的情況在最新的BIS報告中進行了詳述。該報告於11月15日公布,申鉉松是作者之一。

既然美元已成銀行對杠桿偏好的指標,他強調稱:“跨幣種基差逐漸成為了一個需要跟蹤的重要變量。通過跨幣種基差,我們能夠有一個相對清楚的指標去衡量銀行資產負債表的承壓能力,或是銀行處於風險環境時使用自有資產負債表所需的溢價。”

2008年金融危機告誡我們,銀行與資本市場之間的關系是非常重要的。這已是老生常談的話題。但BIS的研究告訴我們,銀行與資本市場關系的全球化程度已不可同日而語。當下,不論是做研究還是做投資,保有一個全球化的視野是非常重要的。

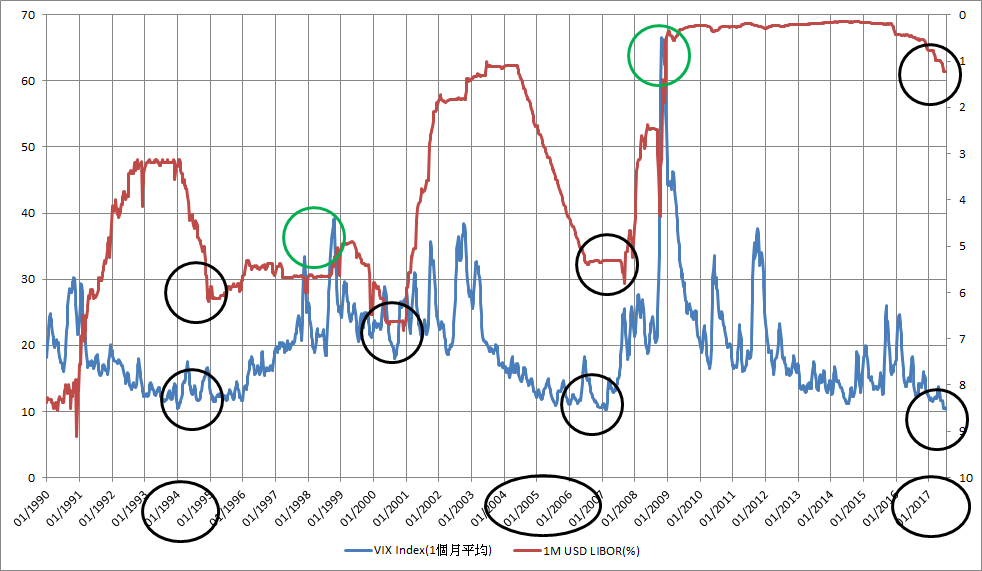

美國VIX與美國加息(以LIBOR倒轉表示)

盧志威﹕對冲美股跌巿 買VIX期權沽空金礦股

1 : GS(14)@2016-10-13 07:45:18【明報專訊】隨着美鋁(ALCOA)公布業績,美股正式踏入業績期,但是出師不利,資源股美鋁、醫藥股Illumina(ILMN)、網絡安全公司Fortinet(FTNT)於公布業績後相繼暴跌,其實單看數字並非特別差,可是投資者用各種各樣的理由洗倉,對於市場氣氛十分不利。

尤其是上星期提到,美國的公用股和房託股,因為擔心加息與及量寬走到盡頭,已經持續下跌,時隔一星期頹勢仍然未有改變的迹象,似乎宏觀走勢正在主導大市走向,目前只餘下銀行、保險、大型科網股跑贏,走勢發展下去,沽售潮一旦蔓延到強勢股,就有需要想好辦法對冲。

現只餘銀行保險大型科網股跑贏

當然今次走勢可能如這一兩年般,大市插一插,科網股繼續升,不過先做定兩手準備並無壞處,目前標普500指數已跌到近9月中低點,波動指數(VIX)雖然從近期低位12.5附近回升至15.36,但對比上月最恐慌時升至20,仍然有一大段距離,因此可考慮以VIX認購期權,作為對冲工具。

另一個做法是等反彈開始沽空金礦股,因為金價的升幅,有很大程度是預期量寬,銀紙不再值錢,所以用黃金來避險,如果確實會加息,債券和公用股尚可計算股息率,找到心目中的價位後死守,但金價接近無險可守,究竟在0.5厘息率,不再有無限量買股買債的情况下,金價的「合理值」是多少?相信就算是全世界最聰明的人也計不清,所以做淡的主要目標,可以考慮金礦股。

[盧志威 美股搏擊]

來源: http://www.mpfinance.com/fin/dai ... 3197&issue=20161013

盧志威:美股VIX偏低 期權值博

1 : GS(14)@2017-11-04 15:33:12【明報專訊】Under Armour前晚大幅調低2017年度的盈利預測,主因是第三季度有8500萬美元的集團重組撇帳,預計全年調整後每股純利18美仙至20美仙,遠低於此前預測的37美仙至40美仙。

其實今次股價暴跌是有遠因,早前有投行提出Under Armour在美國青少年心中的品牌認受性下滑,由於有八成銷售來自北美,這個消息是很大的警號,雖然收入只放緩5%,但如果趨勢持續,公司可能由盈轉虧,影響財政健全,所以已有評級機構因為這份驚嚇的業績而下調Under Armour的債券評級,就算公司博中Stephen Curry成為冠軍,看來亦返魂乏術。

可不博方向 買齊Call Put

今次美股業績期,可謂大生大死。大型科網股普遍向好,除了百度因為核心收入低於預期,加上第四季的收入指引不佳,發展人工智能又在燒錢階段,拖累股價急跌,其他科網股都不錯。

其實今次業績期,期權市場的引伸波幅似乎偏低,以Under Armour為例,一晚股價可以急跌兩成多,事前的期權市場都是反映約8%,就算不博方向,買齊Call Put都不是一個壞的策略。

這種現象可能是大家習慣的低VIX,只要業績輕微偏離預測,股價便會大幅波動,對於投機者來說,這種波動是有利的,只要善用工具,配合較佳的值博率,反而容易處理。

知名對冲基金經理David Einhorn認為部分科網股是泡沫,長期來說,美股的估值一定是高,但以目前的勢頭,有部分是借勢挾淡倉,對於這位大亨來說一定很難捱。

(筆者客戶持有Under Armour衍生工具)

烏托邦資產管理合伙人

[盧志威 美股搏擊]

來源: http://www.mpfinance.com/fin/dai ... 0428&issue=20171102

Next Page