- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國手游 CMGE 和 樂逗 (DSKY) 的詳盡對比報告 CANSLIM笑熬股市

http://xueqiu.com/5065013516/30714910結論:通過詳細比較$中國手游(CMGE)$ 和$樂逗遊戲(DSKY)$ 的發行遊戲數量,發行模式,付費用戶總數,平均付費額,和財務報表,這兩個公司無論是經營模式,發行遊戲數量,營收和利潤率都應該算是非常類似,而在某些領域各有千秋。但是從市值來看,樂逗的市盈率明顯高於中國手游。由於樂逗還沒有2014年的預測,我們用兩個公司2014年一季度的財務數據作為依據,這兩個公司在銷售和收入方面基本一致 (手游銷售略高,樂逗經營利潤略高,而淨利潤手游略高)。 所以,如果我們假設樂逗的2014年銷售和收入與手游相同, 那麼,樂逗現在的估值高出手游53%。 如果我們相信手游和樂逗的公司在質量和管理層上也基本一致 (另有文章分析),那麼現在應該是買入手游的好時機!

幾點說明:要說明的是,兩個公司在報業務模式時,報的東西很多模式不一樣,所以造成很難同類相比,在此本人盡最大努力歸類和比較。 例如,

1. 樂逗把遊戲分類為休閒和中度遊戲,而手游分類為社交遊戲和單人遊戲。手游的單人遊戲主要是預裝在非智能手機的遊戲,由於趨勢在嚴重下跌,所以我沒有把他們計算在內。樂逗的休閒和中度遊戲應該和手游的社交遊戲分類相同。

2. 兩個公司由於都是新的公司,樂逗成立不久,而手游也才轉型, 所以2013年或以前的同比意義不大。 最好只看2014年一季度的數據

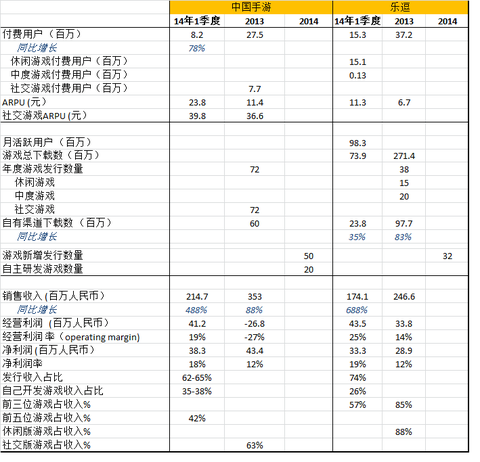

在詳細分析之前,先上一個倆公司的詳細比較表。 圖表由本人從公司的年報和季報得出,沒有複製。

查看原圖好了,根據上表, 趕緊來看詳細分析:

查看原圖好了,根據上表, 趕緊來看詳細分析:發行渠道基本相同,手游第三方渠道較有優勢,樂逗自由渠道略高, - 兩個公司都有自己的平台發行渠道,樂逗在自由渠道下載數量2013年較手游高, 但是手游在其他渠道,如和手機製造商,安卓下載平台方面等比樂逗要好.

從發行遊戲數量上,手游發行總數較多,2014年更為激進 - 手游2013年總共發行72款設計遊戲,而樂逗為38款,大家在發行熱門遊戲中,樂逗的遊戲更加廣眾一點。 2014年手游好像更加激進一點,預計發行50款新的遊戲, 而樂逗為32款。

用戶方面,手游的付費用戶單個平均付費額較高,而樂逗總付費人數較多-這裡面最大的原因應該是遊戲的種類不同使得付費額不同。樂逗的所有付費遊戲幾乎集中在休閒上,而且付費內容較少 (如水果忍者)而手游發行的是需要購買升級的遊戲較多。這裡我認為單個付費額度比人數重要,表明客戶的付費意願和公司發掘付費項目和推廣的能力。如果手游能夠增加總付費人數,將會大幅度拋離樂逗。

手游銷售收入較高,樂逗經營利潤率比較好,淨利潤率相同 - 由於單個付費額度高,手游的銷售收入目前高於樂逗,但是樂逗的經驗成本控制較好,所以利潤率較高,而淨利潤率基本相同,應該是稅收造成的。

手游的收入從遊戲集中度上較為分散,這表明風險比樂逗低 - 手游前五位遊戲才佔收入的42%, 而樂逗前三位就站的57% (1Q14)。樂逗過於集中在幾款遊戲上。而手機遊戲淘汰非常快,這增加的樂逗的收入風險。

財務預測,樂逗應該和手游在2014年相近 - 從發現數量,和單個收費率上看,再根據1Q14的財報,樂逗在2014年樂觀估計和手游相近。

樂逗的估值高於手游 53% - 如果我們預測樂逗的收入2014年和手游相近, 那麼樂逗現在的估值高於手游53%。

總結:綜上所述,手游和樂逗在各個方面都是競爭格局,很難說誰更加好或不好。而在一些方面,我認為手游更加激進,和更加會挖掘客戶。如果大家認同這個說法,那麼要麼是手游現在的估值太低,要麼是樂逗的估值太高。 但是如果看官仔細看手游的股價,他們也去過40多塊,所以結論應該是手游估值過低。過兩天講講手游的高管離職風險。

PermaLink: https://articles.zkiz.com/?id=108357

Next Page