- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

926目標1.6港元 Michael_Tsang

來源: http://xueqiu.com/2045750007/32401098$碧生源(00926)$

926的上市前投資者

紀源資本(GraniteGlobal Venture III)("GGV") 目前持有碧生源1.03億股或6.55%股權,2009年9月投資了1.17億港元(或1,500萬美元),折合每股投資成本為1.14港元,GGV為風險投資基金,重點投資美國及中國處於擴張階段的公司。GGV涉及消費增長、醫療保健及技術(包括清潔技術)等領域。

926現價較紀源資本的成本低,故此風險邊際理想。參考紀源資本的投資成績,碧生源股價將會大翻生。

紀源資本的投資成績:

2009年9月至今5年過去, GGV風投基金一直沒有退場。其實,926於2010年9月29日上市,GGV持有的股份於2011年3月29日解除禁售,GGV基金的股份解禁後926的股價足足有半年時間在2.5元附近徘徊, 當時GGV 持股已有100%利潤, 可GGV卻1股沒有沽出, 反映GGV仍認為926在2.5元附近是有其值得持有的價值。GGV 在董事局中 (GGV Capital管理合夥人卓福民自二零零九年十月二十一日起獲委任為公司非執行董事),對於926的業績是有掌握的, GGV當年不沽貨, 相信其堅持是有相當基礎的。

好了,5年過去, 相信上市前投資者GGV 不會一直不變現投資項目, 估計GGV將會趁此浪上升減持離場。我喜歡計算風投資金的期望離場價, 假設GGV 要求5年複合年回報為20%,則其離場目標價為2.84元, 比當年的2.5元解禁價相差不遠, 相信不會滿足。如果假設GGV 要求5年複合年回報為30%, 則其離場目標價為4.23元。

基礎分析計算926目標價

2014年截至6月30日止6個月期內溢利人民幣1,720千萬元, 扣除非經常性出售附屬公司之收益人民幣998萬元後得出溢利人民幣722萬元。

2014年上半年銷售及市場營銷開支中的 "廣告開支" 同比增加人民幣5,800萬元 (2014上半年: 人民幣1.26億元, 2013上半年: 6,800萬元) , 主要是2014年上半年公司制作了新的廣告宣傳片並進行大規模的集中投放,同時還在2014年4月份冠名湖南衛視的大型明星真人秀《碧生源花兒與少年》節目。

這筆開支已在上半年入賬,碧生源管理層預期下半年廣告開支將大減,按今年全年廣告費用不會超過去年2億元水平的預算來看,下半年廣告開支將約為 7,400萬人民幣, 比上半年下降5,200萬人民幣。

簡單假設其余所有因素不變, 因下半年廣告開支下降5,200萬人民幣, 下半年扣非後溢利就比上半年的722萬元增加5,200萬人民幣至5,922萬元 (此假設為非常保守, 因沒有計及下半年銷售受益於上半年大量投放廣告大升下額外提供的盈利貢獻)。

好了, 預期全年業績為上半年溢利722萬元加下半年溢利5,922萬元共6,644萬元。若計及下半年銷售比上半年微增10%, 以凈利潤率20%計算則額外貢獻600萬元, 最終推算2014全年溢利近人民幣7,300萬元, 折港幣9,100萬元。

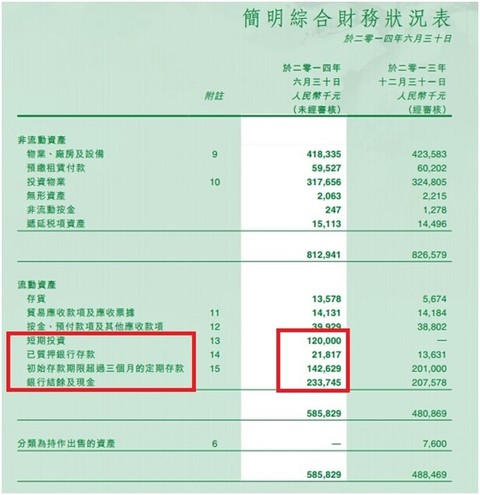

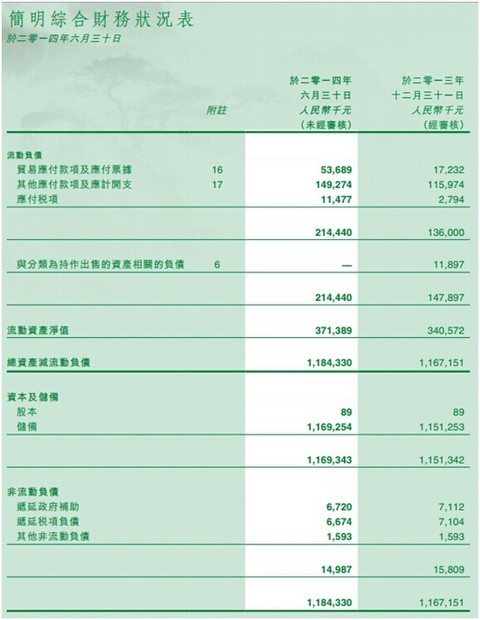

考慮926賬上凈現金為 120,000 +21,817 + 142,629 + 233,745 共5.2億人民幣, 折港幣6.5億元。

估值

預測溢利港幣9,100萬元 x20倍PE

+ 凈現金港幣6.5億元,

共值25億港元

即目標每股1.6港元, 上升空間78%。

每股1.6港元對應市賬率2.1倍, 以醫藥 (市賬率4倍) 同業相比, 仍然非常偏低。

PermaLink: https://articles.zkiz.com/?id=116174

Next Page