- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

361度研究 處鏡如初

http://xueqiu.com/9226205191/37996708自從2014年8月28日開始買入並持有361度($01361)已接近9個月,對其基本面的瞭解由零星分散到逐漸成形,匯成主要觀點如下:

一、歷史情況

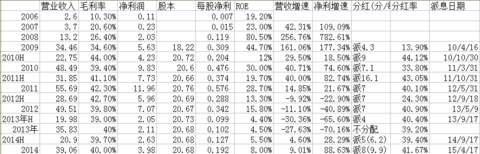

(一)從主要經營指標看,每年兩次派息,派息比率維持在40%左右,361度不是一隻「出過千」的股票。

表一 361度歷史數據表

(二)從歷史走勢看,2009年上市後,2010年曾經站上8元歷史最高位,由於行業整體產能過剩,出現週期頂點,股價迅速下滑,2012年在2元左右企穩,361度在底部已經低迷了3年多。

表二 361度歷史走勢圖

二、2014年年報情況

公司2015年3月10日發佈年報,年報透露出以下信息:

(一)行業復甦信號明確。從已公佈業績的361度和匹克來看,營業收入在連續兩年陷入負增長後,已經恢復正增長,結合中報特步、安踏、李寧等公司的情況看,5家規模較大的上市公司營業收入全年均有望獲得正增長,尤其是以361度營業收入的見底回升的趨勢更為明顯。4月中旬舉辦的2014年年冬季訂貨會訂單同比增長8%,年報披露出全年營業收入達到39.06億元,下半年為18.16億元,同比增長14.6%,超過訂單8%增長率6.6個百分點。展望2015年,公司所獲春/夏季訂單和秋/冬季訂單同比分別增長11%和16%,按照2014年下半年訂單和實現銷售的情況對比,全年營業收入有望取得20%以上的增長。

(二)歷史遺留問題得到較好的解決。主要表現在隱含有看跌期權的可轉債在期內一次性解決,定量分析後,以2016年下半年派息後轉股假設,二級市場股東每股利潤可避免約9%攤薄(附表一,論證從略)。本期因轉債回購導致的虧損7612萬元,在損益表中一次性列支,形成較低的基數,同時為新年的業績增長打下良好的基礎。

附表三 債權置換前後在不同時點影響每股利潤對比

(三)各項經營指標趨勢向好。一是毛利率提高到41.9%,從歷史上看,僅次於2011年的42.3%,顯示製造成本得到很好的控制;二是應收賬款由6.22億元下降到5.23億元,資金運營天數由120天大幅度下降到75天。

當然,年報中也顯示了存貨周轉天數、應付賬款周轉日增加等問題,如果積累到一定程度,可能引發問題。目前仍應密切關注這類指標可能引起其基本面的變化。

三、未來展望

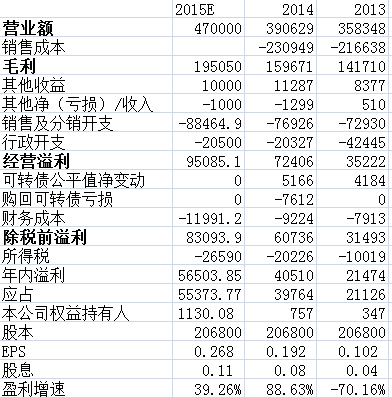

(一)2015年業績估算。基於行業復甦的前景,以營業收入增長20%、毛利率41.5%對2015年業績進行估算,新年盈利增速可達39%,期未每股利潤0.268元,按照年底港幣對人民幣0.839計算(考慮人民幣貶值5%),合0.32港幣,目前PE為6.96倍。

附表四 2015年361度經營業績測算表

(二)2015-2017年業績測算情況

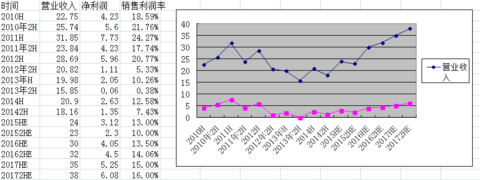

按照行業復甦到2017年計算361度的業績(以每半年為單位)

表五 361度2015年上半年到2017年下半年測算表

361度作為週期反轉企業的代表,在行業復甦的前景的假設下,未來3年年均利潤複合增長率可達到42%,以目前市價2.23元計算,市盈率僅9.4倍,是港股週期反轉股的典型代表。

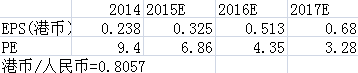

表六 預期361度未來3年估值

特別風險提示:

本人所發的帖子,都是自己分析和思考的總結,分享出來僅供網友參考。所有帖子中的觀點僅代表個人主觀看法,無法完全避免個人偏見和喜好,更無法避免可能的錯誤。投資有風險,自己做判斷,因閱讀本人帖子而跟風買股,帶來的任何損失均與本人無關。

361度(1361)會議紀要:渠道銷售改善,凈利潤增速擴大

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2057|

361度(1361)會議紀要:渠道銷售改善,凈利潤增速擴大 作者:朱元 一、公司近況介紹 1.經過近幾年的去庫存,公司14年開始進入體育用品拐點,無論銷售收入還是凈利潤,都有很好的轉向 2.公司14年Q4同店銷售已超過5%,15年Q1同店數據近兩周會披露,預計會有不錯的表現 3.庫銷比維持4個月存貨的情況 4.訂貨會:本月15日將舉辦15年冬季訂貨會,預計會有很正面的表現,15年春/夏/秋季訂貨會(前三季度)取得雙位數增長,全年預計也會有雙位數增長 5.隨著市場開始反轉,公司折扣率也在從過去的5~6折提升至7~7.5折 6.公司目前經營狀況很不錯,渠道端已經有很好的反彈,預測全年收入可實現雙位數增長(44~45億),同時凈利潤增速也有望達到雙位數 7.公司今年主要的廣告投放在大型賽事上,去年已經簽約16年巴西奧運會,並且相關費用已經開始攤分 二、提問環節 1.目前運動用品市場的整體狀況?市場格局的變化? 經過近幾年調整,好的公司越來越強,包括安踏、361度、特步等香港上市的體育用品公司,但幾家公司份額總計還比較小,根據統計,目前Nike市場份額13%,Adidas12%,安踏8%,未來3~5年擁有好產品以及穩健品牌定位的公司,能夠有更大的市場份額提升空間。目前,目前晉江地區有100多個品牌,但經過這個過程後,會呈現強者恒強、弱者愈弱的局面 2.訂貨會規模占全年營收占比多少?補單情況如何? 公司一年4次訂貨會,目前不允許補單,如果訂貨會數據公布後,公司按照訂貨會發貨,意味著訂貨會數據與全年收入規模一致 3.折扣率變化趨勢? 目前出廠價折扣率仍然是三五折,Q4零售端平均折扣71折,這過程中能夠保證經銷商毛利率達到40%,門店基本能實現盈利 4.體育產業5萬億目標下,公司在體育板塊除服裝之外的布局? 1)這個行業除服裝與鞋,還有很多可發展空間,貴人鳥簽收虎撲是一個方向,李寧與小米合作也是一個方向。對於公司,目前在服裝及鞋類以外,還沒有特別明確的開拓計劃,目前主要的新項目包括與Oneway合作以及海外市場拓展 2)在龐大的市場空間下,如果企業有能力去投資,整個板塊的機會會寬闊很多,公司也在不停的思考新的項目,但目前很多計劃還並不成熟 5.合資品牌Oneway的情況? 1)公司在主要品牌之外,新發展的品牌主要是Oneway,公司於13年11月與芬蘭Oneway建立合作(Oneway占比30%,公司占比70%),公司獲得它在中華區的銷售代理權 2)Oneway擁有10年歷史,公司主要代理它的服裝產品,它的用料與公司並不一樣,在防風以及防雪方面具備優勢 3)去年9月份開始,在武漢開出第一家直營店(商場店),截止14年底開出4家門店,15年預計開出10~5家門店,主要以戶外為主 6.海外市場開拓進展? 1)13年7,8月份開始,來自臺灣的副總裁全力主導海外市場開拓,14年下半年在巴西開設代理公司,對於集團影響並不大,銷售占比為1% 2)今年有計劃開拓美國、歐洲市場,今年海外市場銷售占比會提升,但從凈利潤貢獻而言,兩個品牌對主品牌貢獻不大,預計3年以後會有顯著貢獻 7.對足球產業的布局? 公司管理層已經提出,計劃在今年下半年啟動與足球鞋OEM生廠商的溝通,加快足球鞋推廣與研發,希望配合國家推廣足球運營的政策方向 8.公司對電商業務的思考?如何整合線上與線下資源? 公司將線上部分經營交給分銷商或經銷商,如果消費者對產品反饋較好,則進一步加大分銷商或經銷商的銷售規模。對於公司而言,目前尚未有線上的獨立銷售,14年銷售數據未涵蓋線上 9.體育與戶外界線越來越模糊,公司如何布局? 除了Oneway外,公司自己也有戶外產品,但價格帶有差異,Oneway走一線市場,價格更高一些。戶外是未來的趨勢,因此公司也在加大戶外產品的推出力度 10.公司對分銷商的信用政策? 公司是三級銷售結構,公司到分銷商再到經銷商再到消費者,分銷商對經銷商的信用期在30天(不會超過60天) 11.公司與百度合作開發智能鞋的情況? 智能鞋3月25日推出,剛開始反映一般,但公司希望用這個產品來推廣童裝品牌,預計會逐步好起來。一套智美鞋(鞋、芯片、充電器)合計售價569元,非智能鞋299元,如果消費者需要換鞋,可以保留芯片與充電器 12.對巴西奧運會贊助費用按照幾年分攤? 巴西奧運會贊助費用比較合理,從14年下半年開始分攤,按照14~16三年分攤 13.公司今年的渠道開拓計劃? 今年整體渠道規模預計維持在7300家左右,不會有大的變動,公司認為目前的門店規模已經足夠來推動品牌 14.361童裝業務情況? 1)361童裝在行業內比較強,是行業內唯一將童裝單獨核算的企業,14年童裝占比達到10%,15年秋冬訂貨會童裝增長預計在15%,全年會有較快增長 2)14年童裝渠道2100多家,其中有一部分在三合一集合店中,其余在街邊店或商場,預計15年將增加100~150家 3)14年童裝毛利率41%,成立裝40~41%,預計15年兩部分業務將維持40~41%的毛利率水平 來源:國信證券 |

361度2014年度股东大会纪要 财智力量

http://xueqiu.com/2991543234/41758463参加$361度(01361)$ 股东大会的几乎都是老头老太太,有的走路都颤颤巍巍,真像过去说的买菜业余买股票。我都以为自己走错了地方。她们大多都听不懂普通话,也不关心公司的基本面。

会议开始用普通话和英语宣读会议议程,老人们有意见,因为听不懂普通话。但我又听不懂广东话,只好用普通话和广东话两种语言同时宣读议案。

每宣读一条议案,还需要下面一名股东附和一下,这个内地股东大会不曾见过。

老人们也不答话,也不问问题。逐条听完,投完票,大多就走了。为啥来开股东会?为了投赞成票,领蛋糕券?内地只有我一名股东参加。比起内地参加股东会的股东对公司业务各个门清,积极问问题,这个股东会显得很无趣。

后来我问问题,董秘说其他人大都不关心,听不懂(普通话)。会下再聊,会下董事长丁辉煌握手感谢我这样的不远万里来参加股东会,但是不爱回答问题,不像多数公司的老大,有一肚子的美好规划要讲出来。

证券事务代表和主管营销的副总比较热心回答。没几分钟董事长就走了。

下面是简要的问答记录:

毛利率能否提高?

稳定,难以再提高了。未来依靠销量的提升,增加利润。

渠道库存?

稳定,良好,整个行业回暖。渠道库存正常。

与安踏比较

安踏成立的早10年,上市的也早,在国内品牌号召力要强于361,同等产品要贵10-20元。要追赶需要时间。

品牌提升与发展国际业务

巴西奥运会,配合奥运会,在巴西和美国也会铺货。目前已经进入美国著名大卖场,卖119美金一双。

大力发展国际市场。靠美国市场提升品牌,靠印度和印尼市场走量。国外只在越南生产基地,没有在美洲建设生产基地的计划。

电子商务渠道?

线上线下不同鞋型,线上的鞋简单一些,所以也便宜一些,线上折扣大一些线下6折,线上65折,现在线上外包给第三方。以后可能收回来,打算做一个体育鞋服电子商城。国内第一家。开发足球鞋。

两个略显年轻的香港大爷,能听懂普通话,倒是一直跟着听,也没啥问的。显然对公司没啥深入研究。

没有机构,也没有比较专业的投资者,管理层好像也没有在股东大会回答问题的习惯和准备。老人们持股数量都很少,感觉是香港的老头老太在用零花钱买361股票。是没有机构关心,还是没有机构参会,持有较大比例的投资者不关心公司经营么?还是不参加这种会,专门去公司调研?

把中國運動鞋推向奧運的台灣人 寶成前大將林炳煌 轉戰361度的登台大計

2016-05-16 TWM台灣製鞋業的新出路在哪裡?三六一度海外事業關鍵推手、寶成前戰將林炳煌,要用中國鞋老闆的資源,替自己和台灣年輕人架起舞台,一步步實現全球品牌夢。 五月中,中國運動品牌「三六一度」將首度登台。它的來頭不小,除了去年營收逾二百億元新台幣、毛利率達四○%,列居中國前五大運動品牌,近期更擠下耐吉、adidas等老大哥,成了獨家贊助巴西奧運的運動品牌。 去年,它的Sensation鞋款更打敗上千對手,獲選美國權威跑步雜誌《跑者世界》(Runner's World)年度推薦產品,這本雜誌全球讀者超過六千萬人。 反觀同樣發跡於中國「鞋都」福建晉江的同業,前年超過七成虧損、更有上百家鞋廠倒閉;三六一度最新市值則達二二○億元新台幣,近兩年來成長五○%,且它轉攻全球市場打品牌不過兩年時間,在美國、巴西已分別賣入近兩百和八百多家當地連鎖運動品牌通路,並讓品牌鞋款從人民幣兩百元賣到九百元。 沒想到,該品牌的關鍵推手竟是台灣人:三六一度海外事業中心總經理林炳煌。正是他,讓中國鞋老闆甘願砸二十億元新台幣,放手讓台灣團隊全權主導海外事業。 30年品牌夢 埋首代工的深刻領悟 過去,林炳煌在全球最大運動鞋生產商寶成一待二十八年,從開發副理做到執行副總經理,負責日本亞瑟士(ASICS)、德國彪馬(PUMA)、丹麥愛步(ECCO)等知名運動休閒鞋品牌生產、開發與業務,最高掌管超過六萬人,年貢獻營收上看四百億元。 一個台灣人,為什麼要幫中國鞋老闆打全球品牌?一切,要從他的品牌夢說起。 埋首代工三十年來,林炳煌的品牌夢,是一種在心底越燒越旺的火光。「台灣真的不如人嗎?」他說,全球前二十大運動鞋品牌,超過九成靠台灣人生產,但技術再好也抵不過代工條件消失,「台灣人就像候鳥,飛到很多地方去,但不曉得什麼時候飛得回來。」他不諱言,如果繼續待在寶成,接下來就會去柬埔寨、孟加拉,甚至非洲尋找廉價產能。「代工都是別人要你怎麼做就怎麼做,明明有技術卻要一再受制於人,不斷外移,更不可能回到台灣,惟有品牌才有機會擁有主導權。」二○一三年一月一日,林炳煌正式從寶成退休,回母校東海大學教書。過去三六一度總裁丁伍號曾到寶成印尼廠看過工廠,雙方早就認識,也聊過彼此的品牌想法;聽到林炳煌退休,他便主動上門邀約。 林炳煌回憶,「他(丁伍號)講得很清楚,海外事業部,我支持你,這是你的事情。」一年後,三六一度海外事業中心在林炳煌主導之下,落腳台灣彰化,一步步開展該品牌的全球布局計畫。 只不過,中國品牌要打全球市場的難度很高。「手上有產品不是最困難,要人家相信你的產品才最困難。」林炳煌說,前十大運動鞋品牌的全球市占率超過九成,搶進不易,加上三六一度最早是靠「有鞋穿就好」的低價鞋崛起,更有外界印象較差的包袱。 如何拋開品牌的「低價印象」?林炳煌從台灣找解方。他籌組約四十人的台灣團隊,從設計、開發、生產、行銷與產品線全部重新打造,藉此和原先的中國團隊產品區隔。 組台灣團隊 集合失業工匠、設計高手 找人的過程,他多管齊下。技術人才不難找,過去幾年,台灣許多四、五十歲的製鞋師傅,技術成熟,卻因製鞋業外移而中年失業,「我有這些資源,他們就在那裡。」除了製鞋師傅,四十人台灣團隊中,還需要七位設計師,這部分,林炳煌則運用過去的人脈。○六年,他曾為某日本品牌客戶在寶成內部成立設計中心,「目前七位設計師,超過一半都來自此。」另外,林炳煌也希望培養設計新血,從「平面設計」背景的人才中,號召年輕新人加入。 團隊到位,接下來就是要殺出活路的硬仗,而重新定義運動鞋,就是他的突圍方式。 一般運動鞋若聚焦速度,就會犧牲舒適度,反之亦然;他卻從一次客戶邀約到上海現場參觀F1賽車的經驗獲得靈感。林炳煌發現,這種「地表最快」的車子,之所以能「既輕巧又兼顧安全」,祕密在車體外殼竟有三層保護結構。 靈感乍現,他開始發揮台灣人的工匠精神,搭配不同軟硬度的複合材料與工法不斷試驗,「我們是以一公釐(○.一公分)為單位,」他透露,一般鞋款各種高度、寬度、長度規格誤差○.二公分屬正常,但如鞋頭長度等,差○.一公分就會影響好穿與否,所以每個環節都要從○.一公分開始微調,如六.八公分的長度不對,就從六.七公分嘗試。 拚出產品力 從F1摸索製鞋黃金比例 林炳煌足足花超過一年時間,至少三、五十次不斷調整,才找到鞋子的黃金比例,以及可商品化的生產標準。 一位同事觀察,林炳煌不只每雙鞋完成樣品後都要親自試穿,甚至有任何修改都要再試穿,藉此反覆確認品質,一雙鞋從無到有,他試穿七、八次是常態,「真的很龜毛!」不只如此,他找來過去寶成時期曾負責亞瑟士開發、生產的日本合作夥伴笹田修擔任顧問,協助台灣團隊把關品質。林炳煌坦言,讓台灣人去挑剔台灣人,彼此會變成敵人,「讓一個日本人去挑剔,就算被挑剔,還是覺得有點爽。」他透露,這位日本顧問的意見幾近吹毛求疵,只要有他在,一小時的會往往要開到四小時才結束。 有了日本顧問與產品力背書,行銷上,他還敢從最難的地方下手,選全球競爭最激烈的美國,當第一個切入的市場,考量贊助奧運的運動行銷,接著再挺進巴西。 去年,三六一度海外事業中心成立第二年,他交出年營收約三億元新台幣的成績單。而繼美洲市場後,台灣是他最新要攻下的灘頭堡,但綠色執政前夕,市場對中國品牌登台不是沒有疑慮。全台通路數最大運動用品通路商摩曼頓總經理林幟宸不諱言,雙方正準備合作,但行銷上確實不免擔心消費者會「逢中必反」。 勇敢做笨蛋 為台灣年輕人搭全球舞台 對此,林炳煌坦言,當然希望也有台灣老闆願意拿錢,或自己就有三、五十億元可以自創品牌的銀彈,「這畢竟不是只靠做夢就可以成就事情。」看過太多製鞋代工廠外移後再也回不來,他認為,自己幫三六一度打全球品牌的附加價值,是用中國老闆的資源,提供台灣年輕人從品牌角度看世界的條件和環境。若發展順利,未來甚至可能改寫台灣製鞋業外移的劇本。 「勇敢做笨蛋!」林炳煌強調,台灣要有競爭力,勇敢做比批評別人更重要,如果自己去做一點看似笨的事情,影響到幾個人的想法,未來或許就真的變了,說不定裡面有一位設計師出來變成設計大師。至於現在,「至少有四十位台灣人多了一份工作,還有希望。」他說。 撰文 / 萬年生 | ||||

體育用品市場回暖 361°卻一年關店近千家

全民體育的熱潮讓本土的體育用品企業從低谷走出,公司業績也隨之開始進入複蘇期。盡管如此,因早前粗放型大規模開店,目前一些公司仍舊在調整開店速度,甚至收縮門店數量。比如361°(01361.HK)。

根據361°昨日晚間發布的公告,該公司在2016年四季度期間共關閉464家店鋪,以平均每天4家的速度關店。而這並不僅僅發生在這一季。記者回顧梳理了361°在2016年店鋪經營狀況,發現這家公司幾乎每季度都在以上述速度收縮門店數量:第一季度關閉336家店鋪、第二季度關閉510家店鋪、第三季度則是關閉511家店鋪。

若單以關店數字來計算,361°去年的累計關店數量驚人的達到1800多家,但由於在關舊店鋪的同時也在開新店,所以最終調整後的總店數顯示是達到了6357家門店。而這一數字在2015年同期時則為7208家。

最近幾年361度一直在持續進行渠道調整。官方數據顯示:2012年底公司擁有8082間成人服裝零售門店,到2013年底已經縮減至7299家,一年關店近800家。不過,需要指出的是,彼時也是國內體育行業的低谷期,大規模關店並不足為奇。以當時排行老大的李寧為例,在渠道複興計劃下,李寧2012年一年之內就關閉了1800余家店鋪,由8255家大幅減少至6434家。

行業普遍的觀點是,由於之前各大品牌渠道持續快速擴張、終端存貨增加,加上消費市場隨經濟增長放緩,產品同質化問題嚴重,運動服裝品牌間競爭激烈異常激烈。為消化庫存,各品牌大幅度打折、割價促銷,整個運動品牌行業壓力沈重。包括361度、李寧和安踏在內眾多體育品牌在2012年前後業績均出現下滑,關閉低效門店成為行業共同的做法。

但自從2014年下半年後,整體市場開始回暖,國家政策也在大力支持體育事業發展。國務院《全民健身計劃(2016-2020年)》提出,到2020年,我國體育消費總規模達到1.5萬億元,而其中,體育用品及相關產品制造(體育制造業)、體育用品及相關產品銷售、貿易代理與出租 (體育服務業中的一部分)兩者占比相加高達驚人的 86.2%。可以說,體育用品相關市場仍然是我國體育產業的主要構成部分。

在各項利好下,361°的大規模關店就顯得較為少見。對此,361°方面的解釋是,由於城市建設規劃改造等外部原因需要關閉低效店面。一份來自國信證券的研報認為,361°的關店原因是由於次級城鎮的發展,同時這份報告還人為電子商務渠道的發展也導致了線下零售門店的關閉。

相對於安踏已經突破與百億規模的體量,目前最適合與361°拿來做比較、在業績上也最為相近的則是同樣出自福建特步(01368.HK)。由於特步官方並不像361°會在每季度都公布運營狀況,所以,目前可以參考的僅是,2016年中期,特步的零售店鋪數量約為6800家,而截止2015年年底這一數字約為7000家左右。

記者采訪了解到,受各項利好影響,幾家主要的體育用品公司近一年來基本都是在穩步地增長,但鑒於前車之鑒,市場擴張方面還是持保守、謹慎的態度維持低速擴張。

特步主席兼行政總裁丁水波受訪時曾表示,受到社會運動風氣帶動,集團於奧運期間的同店銷售有所提升。不過,被問到會否增加分店時,他就指現時消費結構有所改變,部分消費者會通過電商途徑購物,因此集團未來都會專註同店增長及去庫存,不會增加分店,反而會關閉表現較差的店鋪。

[基金股]361度(1361)專區

1 : GS(14)@2011-02-23 08:11:10http://realforum.zkiz.com/thread.php?tid=6496

新聞區

2 : GS(14)@2011-02-23 08:11:59

http://www.hkexnews.hk/listedco/ ... TN20110222076_C.pdf

應收款等狂增

3 : idsdown(1658)@2011-02-23 09:50:48

人地老板當係收左貨款了

上市時已經講左啦

4 : GS(14)@2011-02-23 22:03:45

不明你說甚麼呢?

5 : idsdown(1658)@2011-02-23 22:11:54

http://orientaldaily.on.cc/cnt/finance/20090705/00252_001.html

改變模式易控成本

自身因素方面,361度主攻中下價貨品,這個市場不是國際品牌的目標,但當中的競爭也異常激烈,盈利率也較低,成本管理更要嚴謹。361度自○八年起改變業務模式,貨品直接向30家分銷商銷售,授權零售商由分銷商管理。模式改變的好處是架構精簡,銷售及管理成本容易控制。當貨品賣給分銷商後,收益入帳,隨零售店增加,收益便可倍數上升。壞處則是361度非直接管理零售商,當網絡增至目前五千多間時,只要增店步伐減慢,這種靠開店提升收益的做法也將受到挑戰。

6 : GS(14)@2011-02-23 22:20:00

5樓提及

http://orientaldaily.on.cc/cnt/finance/20090705/00252_001.html

改變模式易控成本

自身因素方面,361度主攻中下價貨品,這個市場不是國際品牌的目標,但當中的競爭也異常激烈,盈利率也較低,成本管理更要嚴謹。361度自○八年起改變業務模式,貨品直接向30家分銷商銷售,授權零售商由分銷商管理。模式改變的好處是架構精簡,銷售及管理成本容易控制。當貨品賣給分銷商後,收益入帳,隨零售店增加,收益便可倍數上升。壞處則是361度非直接管理零售商,當網絡增至目前五千多間時,只要增店步伐減慢,這種靠開店提升收益的做法也將受到挑戰。

它不是賣斷呢...

7 : idsdown(1658)@2011-02-23 22:38:53

咁係我理解錯左

8 : david395(4434)@2011-03-01 21:22:20

http://www.hkexnews.hk/listedco/ ... N201103011469_C.pdf

中期/半年度報告

9 : New comer(7338)@2011-05-03 16:15:17

361度國際(01361)宣布,公司於今年4月15日至22日,於福建省晉江五里工業園展覽中心舉行之2011年度冬季訂貨會,接獲的訂單較去年4月舉行的同一個訂貨會的訂單總金額增長27%。

當中鞋類訂單數量同比升12%,平均售價升10%;服裝訂單數量同比升10%,平均售價升17%。

10 : kk999(6204)@2011-06-21 10:45:09

2樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110222/LTN20110222076_C.pdf

應收款等狂增

trade receivable 多了30%還可以,

但主要是 "按金/預付款項及其他應收款" 六個月內增了七億,

包含了什麼看不清楚,同期盈利才只有4億,令流動資金少了幾億,

這七億放在"流動資產"上,而不是"非流動資產",也沒有賬齡分析,不知道去了那里?

11 : GS(14)@2011-06-21 21:18:18

是不是搞那些亞運的預付宣傳的款項?

12 : 太平天下(1234)@2011-06-21 23:29:43

呢集野我有..跌到無心機睇價....如果條數唔係假到離譜...依家真係好平

13 : pars(2406)@2011-06-21 23:56:53

我記得,d隻野都係曾教授架愛(提起的)股之一。

14 : kk999(6204)@2011-06-23 15:49:56

我都有少少, 原本放长的, 但忽然有条咁既七億的数, 搞到周身不舒服, 又找不到原因.

希望不是又一单民企事件, 比大股东拿了去用住先.

15 : GS(14)@2011-06-23 21:27:52

他話畀了供應商,我就覺得不這樣簡單

16 : kk999(6204)@2011-06-23 22:19:08

15樓提及

他話畀了供應商,我就覺得不這樣簡單

是吗? 那里看到是供應商的数呢?

亚运支出约6亿, 应该在之前09-10出了大部分数, 挂了marketing expense 吧?

http://www.niuxun.com/ganggu/200912/03-94178.html

"361度首席运营官夏友群表示,斥资3.5亿元成为广州2010年亚运会高级合作伙伴,而配合亚运会的相关营销费用预计在2亿~3亿元,这也意味着其在亚运会上的投入将是6亿元左右。"

7億现在还在挂 current asset, 除非是未来的 project 的 pre-payment.

但 pre-payment 都有 7億, project 就很大了.

17 : GS(14)@2011-06-23 22:40:37

摘自中期報告

與二零一零年六月三十日的結餘比較,於二零一零年十二月三十一日的按金、預付款項及其他應收款項結餘(如財務報表附註8所述)由人民幣273.9百萬元增加至人民幣982.6百萬元,即約由人民幣219.0百萬元增加至人民幣828.1百萬元及(即期部分)及約由人民幣54.9百萬元增加至人民幣154.4百萬元(非即期部分)。增加人民幣609.1百萬元(即期部分)主要乃由於供應商的新付款條款,與截至二零一零年六月三十日止年度的付款條款比較,向新舊供應商提供大額存款所致。就非即期部分而言,增加人民幣99.5百萬元主要乃來自收購福建省泉州新土地及就五里工業園及新合營廠房的樓宇在建項目而支付款項。

18 : kk999(6204)@2011-06-24 09:24:04

Thank you 版主.

轉供應商要給預付款, 重要成七億, 等於預付全公司3個多月的生產成本, 如果只是服裝類更等於預付6個月,

呢位新供應商的付款條款都好利害下, 真是吾幫襯吾得. 最好我們能買這位供應商的股票.

19 : pars(2406)@2011-06-24 10:07:24

間供應商同公司高層有冇關連?

20 : GS(14)@2011-06-25 10:44:35

19樓提及

間供應商同公司高層有冇關連?

可以無關連地關連

21 : GS(14)@2011-06-25 10:45:35

轉供應商要給預付款, 重要成七億, 等於預付全公司3個多月的生產成本, 如果只是服裝類更等於預付6個月,

呢位新供應商的付款條款都好利害下, 真是吾幫襯吾得. 最好我們能買這位供應商的股票.

識佢記得叫佢快D上市,個客咁好借幾億畀佢

其實是不是變相做貴利呢?

22 : GS(14)@2011-08-02 22:55:03

http://www.hkexnews.hk/listedco/ ... N201108021059_C.pdf

361度國際有限公司(「本公司」)董事(「董事」)會(「董事會」)謹此公佈,麥建光先生(「麥先生」)

已提交其作為本公司獨立非執行董事、審核委員會主席以及提名委員會成員的辭呈,以便將

更多時間用於其個人事務。麥先生確認,彼與董事會概無任何分歧,且概無任何與其有關的

事項須提請本公司股東注意

23 : GS(14)@2011-08-09 23:57:10

http://www.hkexnews.hk/listedco/ ... TN20110809891_C.pdf

甄先生,53歲,於財務管理、企業管治、企業融資、企業及財務顧問、重組、併購等方面有

多年經驗。他在香港理工大學畢業,為香港會計師公會會員及英國特許公認會計師公會資深

會員。他是香港會計師公會企業融資委員會成員。他現任一家證券公司企業融資部董事及一

家香港聯合交易所有限公司(「聯交所」)上市公司的公司秘書。他曾於一家國際性審計師行的

倫敦及香港辦事處工作。他曾任聯交所上市科高級經理,以及另一家證券公司的企業融資部

董事。

http://webb-site.com/dbpub/positions.asp?p=37344&hide=N

4 Upbest Securities Company Limited Resp Off 6-Dec-2007 20-Mar-2008

http://www.sfc.hk/sfc/doc/TC/gen ... 1PR88c_petition.pdf

Upbest Finance 及 Upbest Securities 是,及在所有關鍵時刻曾經是,在聯交

所上市的美建集團有限公司(股份代號 335)的附屬公司。在所有關鍵時

刻直至其在 2007 年 8 月 3 日辭職為止,黃是美建集團有限公司的一名獨

立非執行董事。

24 : 太平天下(1234)@2011-08-10 00:22:40

此人好似一般,沒有在respectable ge 上市公司做過

今日公佈的訂貨,依然理想,但股價最近係絶對pk...令我對條數有幾堅都開始有d 動搖

25 : 太平天下(1234)@2011-08-10 00:30:59

睇真d..hwa...此仁兄賬目方面好似好有經驗 ...好驚呀

26 : morpheo(3452)@2011-08-23 17:38:28

全年業績好強勁,環比庫存同應收帳都有改善

http://www.hkexnews.hk/listedco/ ... TN20110823101_C.pdf

但會唔會too good to be true?

有冇其他師兄發現都古怪野?

27 : GS(14)@2011-08-23 19:10:38

A/R still rise...just illusion

28 : 太平天下(1234)@2011-08-23 19:40:39

AR 上升比較明顯,有點不靚仔。

但重點是零售加盟商是否賣得好,如果賣得好,不擔心他們不找數。不找 ,怎樣再拿貨賣賺錢?

看同店增長接近20%,應該沒問題,我不擔心 (當然假設這是真數)

29 : GS(14)@2011-08-23 21:35:07

網點多了一成,但銷售多3成,不過是否壓貨和加長信貸期才增,我認為有證據

話時話,終於在香港見到內地同胞著361

30 : GS(14)@2011-08-23 22:17:14

http://www.hkexnews.hk/listedco/ ... TN20110823105_C.pdf

改12月年結,點解呢,是咪上年AR高?

31 : morpheo(3452)@2011-08-23 22:48:41

如果以上年同期AR 895,698 來比,今年的1,581,658的確係高左好多

但如果以上年年尾的2,117,752來比,算唔算稱得上有進步呢?

32 : GS(14)@2011-08-23 22:54:34

31樓提及

如果以上年同期AR 895,698 來比,今年的1,581,658的確係高左好多

但如果以上年年尾的2,117,752來比,算唔算稱得上有進步呢?

那21億,只有12億AR,你自己找份公告睇番清楚先

33 : GS(14)@2011-08-23 22:54:46

剩下那9億才是預付款

34 : GS(14)@2011-08-23 22:55:33

8 應收賬款及其他應收款項

於二零一零年 於二零一零年

十二月三十一日 六月三十日

人民幣千元 人民幣千元

應收賬款 1,224,948 935,218

應收票據 104,213 —

減:呆賬撥備 (39,520) (39,520)

1,289,641 895,698

按金、預付款項及其他應收款項 982,555 273,948

2,272,196 1,169,646

減:按金及預付款項的長期部份 (154,444) (54,910)

2,117,752 1,114,736

35 : morpheo(3452)@2011-08-23 23:32:11

多謝湯兄提點,原來環比AR都係多左三億幾

但如果從銷售額睇,2H 比 1H 高出9億(31.85億 VS 22.55億),咁個多出來果三億AR又算唔算合理呢?

36 : 太平天下(1234)@2011-08-23 23:45:27

29樓提及

網點多了一成,但銷售多3成,不過是否壓貨和加長信貸期才增,我認為有證據

話時話,終於在香港見到內地同胞著361

確實係高左, 無容致疑

但重點係點理解呢樣野

向理想角度黎睇,可能係分稍商見生意好,年結前都加大訂單。

不好之角度睇,"壓貨和加長信貸期才增"。不過還有兩個變化,一. 賣晒, 最終變回cash. 二. 最終賣唔出,又係要公司上番身

不過我的觀點:

1. 只要條數唔好太過份地假,就算太半AR收唔番. 依家個價都扺la

2. 我對內地消費市場好有信心,增長確實係好勁。做得ok 之零售商, 每年增長近20%係好正常, 一點都不出奇.

P.S. 1 我有貨, 言論有利益衝突. 2 我是香港人,但係我都有對361..哈哈..ok ar

37 : GS(14)@2011-08-24 07:28:52

35樓提及

多謝湯兄提點,原來環比AR都係多左三億幾

但如果從銷售額睇,2H 比 1H 高出9億(31.85億 VS 22.55億),咁個多出來果三億AR又算唔算合理呢?

都算合理的....

38 : GS(14)@2011-08-24 07:32:54

暫時條數都算做到可控範圍內,當睇唔到

39 : GS(14)@2011-08-26 08:04:24

昨日見到至少6個專欄推1361,小心

40 : greatsoup38(830)@2011-10-22 18:08:09

http://blog.sina.com.cn/s/blog_6bdb8fda01017pkw.html

慢條思理2011-06-18 16:25:34 [舉報]

361的財務來自朋友的公司

- 閣下的朋友姓宗嗎?如是,我也認識。

博主回覆:2011-06-18 16:57:12

短消息回你了。

Nemo2011-06-18 17:11:55 [舉報]

"一般外發價為零售價2.3折,公司批給地區總代理按3.5至3.8折"---太低了吧?毛利率按零售價計算只有12-15%?還沒包括大量的廣告支出、管理費用...沒有直營店?這種粗放式的管理模式有很大問題,公司不退貨造成大量打折促銷,破壞品牌形象...

博主回覆:2011-06-18 17:18:03

2.3折和3.5折之差是35%毛利率吧?看年報ROE相當高。詳細運作我不瞭解,但我個人對福建企業存在偏見,除非再打個七折,否則不考慮。

Nemo2011-06-18 18:25:02 [舉報]

按照批發價毛利當然高,現在國內體育品牌太多,都的都是中低檔路線,而且「同質化」嚴重,沒有哪家擁有明顯競爭優勢...如同休閒服飾一樣,堡獅龍可能是他們的明天...思捷最近跌得很凶,我反而比較有興趣。

博主回覆:2011-06-18 22:09:59

我也是對思捷興趣較大,怎麼說也是知名品牌,看它的跌法,差點以為它在希臘的業務很多呢!國內體育品牌同質化的確嚴重,所以我才會對9.5倍PE的361提不起興趣。

有關偉星水鑽廠我見:水鑽過去五年幾乎年年都面臨行業設備升級,我除了早年的,這幾年沒有見過賺錢的。行業面對排污的問題,而且現在已經去到從毛丕、打圓,磨頂、磨尖、水鍍都已經家庭式專業加工的年代。另外它的代替品—樹脂鑽質量也在升級,美歐又對含鉛量作出很嚴格要求(水鑽不能不含鉛,否則沒有了光彩)。樹脂鑽因為無鉛,成為了好的代替品。

一切皆空2011-06-19 09:26:56 [舉報]

我家隔壁有個大賣場,裡面本來有個361°的店,開了有1年多吧,每次路過我都沒興趣進去。最近沒看到了,估計應該是換人家了。 [灌水] [灌水] [灌水]

博主回覆:2011-06-19 11:43:34

我覺得很多店面都是亂來的,我工廠的工業區的食街中間也有一家X特步和一家喬丹。

肥牛2011-06-19 10:46:34 [舉報]

鞋類 服飾 配飾 鞋類 服飾 內部成本 外部成本 鞋類毛利率 服裝毛利率

361 44.94% 53.86% 0.01% 80 66.6 20.60% 79.40% 39.10% 39.80%

匹克 45.10% 51.90% 3% 84.4 53.5 25.60% 74.40% 37.80% 37.20%

安踏 56.40% 41% 2.60% 95.7 60.5 28.90% 71.10% 44.40% 39%

肥牛2011-06-19 10:53:08 [舉報]

怎麼格式全亂了?我從年報中得到的數據,361、匹克、安踏的鞋類出廠價分別是:80、84.4、95.7,內部成本佔比分別是20.6%、25.6%、28.9%,毛利分別是39.1%、37.8%、44.4%,是否可以得出:361外發最多、產品最差?

博主回覆:2011-06-19 11:40:22

基本上和我朋友所說的吻合。質量如何真不知道。

41 : greatsoup38(830)@2011-10-22 18:08:21

林米辰2011-06-20 01:07:48 [舉報]

隨著新百倫、耐克和阿迪達斯過季打折越來越多,哪個還有興趣買361

博主回覆:2011-06-20 01:11:14

361、安踏、x特步只是消費者的一個過度期。最終大家追求的是真正能夠代表「身份」的名牌。

42 : greatsoup38(830)@2012-01-05 00:02:28

http://blog.sina.com.cn/s/blog_6bdb8fda0102dw7h.html

蔚藍海岸2012-01-03 18:41:09 [舉報]

我有一家店面(位置很好)是租給他們做361的,這個老闆說今年的計劃是銷售500萬,應該是361公司給定的計劃,好像生意挺好。(這個老闆有好幾個店面)(我給算了一下一天光租金是600多加工人工資200多,一天的費用就是800多,真不知道他一天能賣多少貨)

博主回覆:2012-01-03 19:12:13

利郎一天賣兩件外套就能夠做到收支平衡。我以前持有的店面才55平方,月租金125000呢!我也不明白他們為什麼死不去!

43 : greatsoup38(830)@2012-01-22 17:44:28

http://blog.sina.com.cn/s/blog_5b4e59fd0102dz3z.html

管我財2012-01-15 19:59:20 [舉報]

361的折扣率肯定是不對的。但從零售價上面看,舊款折後361均價180元,匹克170元,安踏250元。我看不到有什麼問題。

關於361,我常去過的幾個城鎮都發現有一個重大改變,以前361都有很多街市店或者偏辟店的,但後來都搬遷到大街上了,並且面積也普遍擴大了。這點改變在年報上是看不到了。

還有另一隻特步,有博友指現在特步已經開進大超市裡面了,但我無法確定。

博主回覆:2012-01-15 20:19:48

李寧進過超市,但效果不好,沃爾瑪現在也有,牌子叫「心動」,李寧原來計劃做到10~20億銷售,結果每年只有1~2個億。

44 : greatsoup38(830)@2012-01-22 17:45:29

管我財2012-01-15 20:05:56 [舉報]

小兵太正直了,我說過一句話,新股頭兩年的年報不必和他較真。畸形的報表數據很多是來自去水份。我知道361的成本絕對不可能比匹克高。

管我財2012-01-15 20:20:26 [舉報]

博友肥牛曾經說過一句話:上市後的361在成本不斷上漲的背景下,毛利率年年上升!但同期安踏的毛利率並沒有上升。

朱文:五年十倍並非不可能的事,重農行十月至今已經翻番了,未來重慶市M2會以25%增長,現價不足8倍PE。如果五年後市場給予12倍PE,剛剛好十倍:-)

博主回覆:2012-01-15 20:26:02

公司一般解釋為提價引起毛利率上升,但看來就是有去水分的嫌疑。

45 : greatsoup38(830)@2012-01-22 17:46:12

財智力量2012-01-15 22:00:56 [舉報]

貨物轉移到經銷商應該都會確認銷售,我想這點各家都是一樣的。因此從361應收、庫存兩個數據,我感覺是361壓貨壓的比較厲害,而不是收入確認激進。

46 : greatsoup38(830)@2012-01-22 17:46:31

海浪頭子2012-01-16 13:04:38 [舉報]

1、從庫存、應收、應付都可以看出,361度,對經銷商、供應商議價能力高,感覺有點像拚命打壓經銷商和供應商一樣。

2、從361度上市前,工廠罷工事件,可以看出,361度也打壓工人。

3、從361度上市後,應收賬款大幅放大,導致淨利潤大幅放大。

4、361°體育贊助不完全記事

2004年,雅典奧運會廣告投放4000萬元人民幣;2005年,正式簽約央視體育頻道「娛樂籃球」三年,累計投入超過6 0 0 0萬元人民幣;2005年,成為廈門國際馬拉松贊助商,連續三年累計投入2400萬元人民幣;2006年,斥資1.25億元人民幣,成為央視2007至2008年體育賽事直播的體育用品唯一合作夥伴;2008年,耗資1.5億元人民幣,成為央視體育頻道服裝指定供應商;2010年,成為廣州亞運會高級合作夥伴,累計在亞運會上投入超過6億元人民幣。

總體,我是覺得361度是激進營銷類型的,我還是喜歡安踏這種穩健型的。

博主回覆:2012-01-16 19:17:25

市場給各家公司都開出賠率,投資者需要抉擇

47 : greatsoup38(830)@2012-01-22 20:25:14

http://blog.sina.com.cn/s/blog_6bdb8fda0102dwgs.html

《經濟通通訊社17日專訊》361度(01361)公佈,截至去年12月底止的第四季

度同店銷售增長9﹒4%(編者按:三季度為14.1%),其中銷售量有所下跌,惟同店銷售增長因更高的平均銷售價格拉動所

致。

該公司指,零售市場於去年第四季度經營相當困難。雖然10月份同店銷售因黃金週假期錄

得強勁增長,但11及12月份銷情急轉直下。

以產品分類而言,零售銷售第四季的鞋類、服裝銷售比例為50:49。而行業競爭依然激

烈,眾多公司持續以大幅折扣價格清理多餘存貨。而361度的渠道存貨比率上升至4﹒2倍(編者按:三季度為3.8倍),

較過往偏高,惟認為該比率仍屬可控水平。

鑑於疲弱的市場環境,該季度僅新增55間門店,為歷史以來最低增長,同時關閉了43間

門店,主要由於租金較高無法承受所致。另值得欣喜的是有401間門店進行翻新,這充分顯示了分銷商對品牌的信心。

361度指,其獨立運營的361度童裝業務持續超出預期,截至去年12月底止,銷售網

點數目達1157間。而集團近日簽署若干份經銷許可協議,獲授權將知名的卡通人物於其產品

上作銷售,料可提升吸引力。(pc)

48 : greatsoup38(830)@2012-01-22 20:25:55

Nemo2012-01-18 01:36:15 [舉報]

估計接下來是定貨會銷售下降,2012年才反映業績上的倒退。

博主回覆:2012-01-18 01:48:25

4.2倍渠道存貨比率比我想像中要好了,現在要看公司庫存量會否大幅增加了。

2012年度個別公司業績會小幅倒退,但倒退的原因會是稅率上升。我還是比較樂觀的。

361它2011年冬季訂貨量增長了27%,而現在渠道存貨比率才上升了一點點,不錯了。估計春季渠道存貨比率還會上升,然後就差不多了吧?

czyplaylife1232012-01-18 09:36:11 [舉報]

不知道為什麼,我們這裡361度一直銷售不好,幫老哥看了幾次,人都不多,安踏和李寧反而不少。

博主回覆:2012-01-18 19:59:40

謝謝你了。現在看來各地區的情況都不一致,只有安踏和李寧比較一致。

Nemo2012-01-18 10:19:10 [舉報]

但這功勞是2011全年大折扣促銷和門店增長10%左右的結果,但你總需回覆正價或降低折扣吧?但同行競爭激烈情況下,不倒下一兩家誰有底氣漲價?繼續保持大折扣,門店傷不起啊!

博主回覆:2012-01-18 19:58:17

統計數據是考慮經營兩年以上的舊店,新店估計還會更好

菩提樹2012-01-18 19:56:14 [舉報]

請教管兄,渠道存貨比率 是渠道存貨除月銷售嗎?

博主回覆:2012-01-18 19:56:54

是的。

Nemo2012-01-18 22:42:38 [舉報]

請教財兄,同店增長是銷售額除以門店數量,然後跟往年對比,還是管理層掌握了每家店舖的實際銷售情況得出的結果,不受存貨影響?

博主回覆:2012-01-18 23:02:50

361同店增長率只是比較了二千多家經營了兩年以上的舊門店,僅此而已。搬遷過的門店沒有納入純計,但我相信應該會更加理想,否則存貨不應該這麼少。

打醬油2012-01-19 12:47:27 [舉報]

稅率上升?什麼情況?

博主回覆:2012-01-19 13:18:54

361、匹克、特步、安踏去年稅率都在17%左右,未來沒有了稅務優惠,必然會漲到25%的。李寧已經是25%了。當然這個和沒有工廠是有關係的。

49 : greatsoup38(830)@2012-01-22 21:07:48

http://blog.sina.com.cn/s/blog_6bdb8fda0102dwj3.htmla

oo912342012-01-21 16:34:32 [舉報]

削減訂單是早就應該進行的,與其拚命打折去庫存,還不如少生產。同時這也證明籃球裝備市場太小,匹克的大眾化路線又不如安踏開展的早,也不如安踏堅決。現在就連361度都把匹克甩在身後。深圳安踏已經開始4折促銷了,接下來匹克和361度如何應對?

361度我認為還要看應收和現金情況。財務上遠不及匹克穩健。

博主回覆:2012-01-21 16:46:30

361報表已經不用懷疑了,匹克如果賬戶上真的這麼多錢,為什麼要減少中期息?相反361大派股息,和我朋友所說吻合。

oo912342012-01-21 16:50:48 [舉報]

新股大派股息,大股東套利的法寶而已。

相反匹克大股東一直在增持。

你要知道,匹克361特步賬上的錢,大部分都是IPO的,不是賺的。

當然匹克至少應該將股息率保持在40%左右。

博主回覆:2012-01-21 16:55:06

IPO的錢也可以因為經營而減少呀!

50 : greatsoup38(830)@2012-02-05 18:04:19

http://blog.sina.com.cn/s/blog_6bdb8fda0102dwp5.html

財智力量2012-02-03 12:40:26 [舉報]

進入安踏的時機真的來了麼?業績理應不錯的。但是和361的估值差一倍。春節期間,我叔給我父親買了一套361,從衣服褲子到謝,樣式還行。中老年人已經開始接受361了。

博主回覆:2012-02-03 14:14:03

你說得沒錯,361、李寧客戶中大部分是中老年人,而安踏卻是年輕人為主。

51 : GS(14)@2012-03-13 00:22:44

http://www.hkexnews.hk/listedco/ ... TN20120312128_C.pdf

應收急增...財務轉差...派息下降

摘要

• 營業額及毛利於截至二零一一年十二月三十一日止六個月分別達到人民幣2,382.8百萬

元及人民幣1,052.7百萬元。

• 本公司權益持有人應佔溢利於截至二零一一年十二月三十一日止六個月為人民幣359.7

百萬元。

• 截至二零一一年十二月三十一日止六個月之每股基本盈利為每股人民幣17.4分。

• 董事會建議宣派截至二零一一年十二月三十一日止六個月之末期股息每股人民幣7.0分

(相當於8.6港仙)。

• 於二零一一年十二月三十一日,零售門店數目為7,865間,當中約72%位於三線及更小型

城市。

截至二零一一年及二零一零年十二月三十一日止年度

於以下部分,所有用於分析回顧的財務數據乃基於截至二零一一年及二零一零年十二月三十一

日止年度之補充財務資料。

營業額

截至二零一一年十二月三十一日止年度,本集團錄得營業額人民幣5,568.7百萬元,按年增加

14.8%,增長主要由於審慎實施推廣及銷售策略,令鞋類的平均售價及銷量均錄得相當的增幅

所致。

年內,本集團透過廣告、國家隊和各項大型賽事的贊助,持續推廣361° 品牌,零售銷售保持強

勁。服裝及鞋類的平均售價分別按年上升45.5%及23.2%。同時本集團擴大產品組合,以配合多

元化的市場需求。自二零一一年秋季訂貨會開始,公司調低批發折扣率至60%。本集團於二零

一二年春╱夏季訂貨會再次將批發折扣率調低至58%。

回顧年內,361º 童裝系列貢獻佔總營業額約3.4%或人民幣187.2百萬元,增長為人民幣25.2百萬

元。

...

自於二零一零年十二月舉行的二零一一年秋季訂貨會開始,本集團將給予批發商的批發折扣由

早前的62%調整至60%,並於二零一一年七月舉行的二零一二年春╱夏季訂貨會進一步調整至

58%。本集團實行統一的定價制度,所有零售價在銷售予批發商時已獲確定,價格是根據給予

批發商及零售商的折扣而厘定的。

...

年內溢利

與上年度比較,回顧年度內溢利增加至人民幣1,135.80百萬元,增幅為16.8%。這主要是由於毛

利的增長超過行政開支佔比的增長,這有助於提升經營溢利率由二零一零年十二月三十一日止

年度之23.7%至二零一一年同期的24.9%。本年度每股盈利為人民幣54.8分,較二零一零年增加

15.1%。

...

自二零一一年下半年起,體育服裝用品行業開始面臨艱難的運營環境。競爭趨向激烈,新品及

舊貨的零售折扣在競爭中被推高,租金費用亦有所增加。在此情況下,本集團竭盡全力,給予批

發商及授權零售商額外的信貸支持,這包括延長新店的還款期和對下半年老店更新提供裝修費

用。這些因素影響了截至二零一一年十二月三十一日止的應收賬款及應收票據的結餘,令其較

二零一零年十二月三十一日增長82.6%,亦較二零一一年六月三十日增加48.9%。其次,存貨水

平較去年有所增加主要由於部分分銷商要求延遲付運產品及部份代工生產商要求將交貨期由

二零一二年一月提前至二零一一年十二月,以便配合於二零一二年一月農曆新年的勞工假期。

截至二零一一年十二月三十一日止六個月及年度,資本開支分別為人民幣98.3百萬元及人民幣

341.6百萬元,主要用於二零一一年上半年五里工業園的末期建設費用。

...

截至二零一一年十二月三十一日,銀行貸款達人民幣28.8百萬元,主要用於本集團擁有51%股

權之附屬公司的運營開支上。其餘人民幣150百萬元的貸款,則是於二零一一年十二月向第三

方借貸,用作本集團未來的營運資金。

...

至於為人民幣17.6百萬元的投資開支,乃用於向一家公司於福建省晉江的地產開發項目,引入

約佔股份6.7%的股本。

..,

截至二零一一年十二月三十一日止六個月及年度平均存貨週轉週期分別增加至45天及40天(二

零一一年六月三十日止年度:19天,二零一零年十二月三十一日止年度:22天),惟本集團認為

該天數較同業相比仍處於健康水平。截至二零一一年十二月三十一日,存貨金額為人民幣451.3

百萬元,其中約80%為成品,並且主要是二零一二年春╱夏季產品。根據二零一一年第四季度

分銷商的彙報,零售門店面臨激烈競爭,令渠道存貨較過往為多。部分分銷商要求延遲付運二

零一二年春╱夏季產品,以便他們完全消化為二零一二年一月農曆新年準備的二零一一年冬季

訂貨會產品。另一方面,鑒於二零一二年農曆新年到來的時間較過往為早,部分外包生產供應

商亦要求本集團將原產品的接收時間由二零一二年一月提前至二零一一年十二月,這主要是由

於大部分工人於二零一二年一月上旬或中旬已開始春節長假,工廠於二零一二年一月底或二月

上旬才復工。

...

前景

儘管歐元區的主權債務危機將為二零一二年的全球經濟增添陰霾,然而中國經濟持續增長的步

伐仍是推動本集團穩步擴張的動力。內地體育用品行業將有望受惠於中國政府於「十二 五」規

劃期間推出的刺激本地零售消費的政策。根據國家體育總局的數據顯示,二零一零年內地體育

行業總產值按年增長幅度達13.44%,反映行業正健康持續地增長。

中國強勁的經濟增長及持續城市化將繼續為體育用品行業提供有利環境,因此本集團對行業前

景持樂觀態度。基於361° 品牌的獨特性,本集團會專注發展中央政府重點開發的西部及北部市

場。本集團相信,內地經濟持續增長以及城市化進程將可支持城鎮居民的可支配收入維持平穩

上升,為本集團的可持續發展奠定穩固基礎。

為進一步鞏固市場領導地位,本集團將繼續在創新及業務運營模式上力臻完美,依照本集團的

願景及管理哲學進行發展。鑒於二零一二年全球艱難的運營環境,本集團已充分意識到未來的

挑戰,並將不遺餘力加強運營的每一環節。

本集團將維持穩定的派息率及派息政策,為股東帶來更佳的投資回報。

...

股息

董事會建議派發末期股息每股人民幣7.0分(派息相當於8.6港仙),惟須待股東於應屆公司股東

週年大會上批准。連同已派付截至二零一一年六月三十日止年度的股息每股人民幣16.1分(相

當於19.4港仙),本年度總派息合共為每股人民幣23.1分(相當於28.0港仙)或總計人民幣477.6

百萬元,佔本財政年度本公司權益持有人應佔溢利的42.2%。倘獲得本公司股東於應屆股東週

年大會上批准,預期末期股息將會於二零一二年五月三十一日向股東派發。

屬於上一財政年度的應付本公司權益持有人股息,已於期內╱年內批准及派付

截至

二零一一年

十二月三十一日

止六個月

截至

二零一一年

六月三十日

止年度

人民幣千元人民幣千元

上一財政年度的末期股息每股普通股人民幣16.1分,

於年內批准及支付(截至二零一一年六月三十日止年度:

每股普通股人民幣9.0分) 332,884 185,887

52 : GS(14)@2012-03-13 23:07:36

http://www.mpfinance.com/htm/Finance/20120313/News/ec_ecj1.htm

公司副總裁陳永靈表示,存貨水平「仍屬良性,在行業內是最好的」,目前行業整體面臨壓力,「多少會影響到本月冬季訂購會的銷情」。總裁丁伍號則預測今年整個行業增長將不超過國家經濟7.5%的增長目標。

另外,公司的應收帳款及應收票據在半年內增加7.73億元,達到23.5億元。陳永靈表示,公司下半年動用超過5億元資金,為新開設的零售店和部分已有門店提供資金支持、延長其應付帳期。

存貨比例升 未有壞帳出現

他表示,這是由於去年市場資金緊缺而採取的「臨時措施」,將特殊項目扣除後,去年平均應收款項周轉期從119天回落至90多天,「和同行企業旗鼓相當」。他表示,往後新開的門店「將不再需要這樣的支持」,但並未回應相關款項何時可全部收回,只表示公司經營至今「沒有過一分錢壞帳」。

53 : siuman1986(6109)@2012-03-14 10:18:10

http://www.hkexnews.hk/listedco/ ... TN20120314028_C.pdf

發可換股債

間野對上一份業績重鬼死咁疊水,呢次無左一截,又發債,重要福建....

雖然我都唔排除佢真係做生意但存貨食左舊錢,但小心駛得萬年船,唔買~

54 : greatsoup38(830)@2012-03-14 21:27:41

53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0314/LTN20120314028_C.pdf

發可換股債

間野對上一份業績重鬼死咁疊水,呢次無左一截,又發債,重要福建....

雖然我都唔排除佢真係做生意但存貨食左舊錢,但小心駛得萬年船,唔買~

咁盤數就真啦,最得意他是去投資房地產...

55 : honey(6546)@2012-03-14 21:50:15

54樓提及53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0314/LTN20120314028_C.pdf

發可換股債

間野對上一份業績重鬼死咁疊水,呢次無左一截,又發債,重要福建....

雖然我都唔排除佢真係做生意但存貨食左舊錢,但小心駛得萬年船,唔買~

咁盤數就真啦,最得意他是去投資房地產...

今次感觉较真,但那里得知他做房产?

56 : greatsoup38(830)@2012-03-14 21:53:00

55樓提及54樓提及53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0314/LTN20120314028_C.pdf

發可換股債

間野對上一份業績重鬼死咁疊水,呢次無左一截,又發債,重要福建....

雖然我都唔排除佢真係做生意但存貨食左舊錢,但小心駛得萬年船,唔買~

咁盤數就真啦,最得意他是去投資房地產...

今次感觉较真,但那里得知他做房产?

這一句...

至於為人民幣17.6百萬元的投資開支,乃用於向一家公司於福建省晉江的地產開發項目,引入

約佔股份6.7%的股本。

57 : honey(6546)@2012-03-14 22:02:05

56樓提及55樓提及54樓提及53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0314/LTN20120314028_C.pdf

發可換股債

間野對上一份業績重鬼死咁疊水,呢次無左一截,又發債,重要福建....

雖然我都唔排除佢真係做生意但存貨食左舊錢,但小心駛得萬年船,唔買~

咁盤數就真啦,最得意他是去投資房地產...

今次感觉较真,但那里得知他做房产?

這一句...

至於為人民幣17.6百萬元的投資開支,乃用於向一家公司於福建省晉江的地產開發項目,引入

約佔股份6.7%的股本。

在这时刻投房产,要傻子才夠勇气

58 : GS(14)@2012-03-14 22:31:05

祝好運

59 : greatsoup38(830)@2012-03-14 23:26:39

http://hk.apple.nextmedia.com/te ... 307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

60 : 太平天下(1234)@2012-03-15 01:10:10

56樓提及55樓提及54樓提及53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0314/LTN20120314028_C.pdf

發可換股債

間野對上一份業績重鬼死咁疊水,呢次無左一截,又發債,重要福建....

雖然我都唔排除佢真係做生意但存貨食左舊錢,但小心駛得萬年船,唔買~

咁盤數就真啦,最得意他是去投資房地產...

今次感觉较真,但那里得知他做房产?

這一句...

至於為人民幣17.6百萬元的投資開支,乃用於向一家公司於福建省晉江的地產開發項目,引入

約佔股份6.7%的股本。

一出業績果日已經認輸了...蝕到好咁呀...

我真係驚佢笠...唔知搞咩,邊有人咁做生意?

61 : traveller(1405)@2012-03-15 01:24:53

好像又要伸手出CB

62 : Wilbur(1931)@2012-03-15 09:32:58

59樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120313&sec_id=15307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

賒乜鬼數,根本之前係channel stuffing就真

睇佢捱得幾耐

(股價應該好快同好兄弟3818睇齊...

)

)63 : siuman1986(6109)@2012-03-15 10:12:42

62樓提及59樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120313&sec_id=15307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

賒乜鬼數,根本之前係channel stuffing就真

睇佢捱得幾耐

(股價應該好快同好兄弟3818睇齊...

消息指361度為發CB大股東需借貨予對冲基金沽空

http://www.etnet.com.hk/www/tc/s ... newsid=ETN220315187

咁都得?乜條件黎架 XD

64 : hsts(1521)@2012-03-15 11:04:46

真是非常缺水

65 : ksw(1423)@2012-03-15 13:36:32

離晒罩! 好快萬劫不復, 有排康復

66 : ironforge(21491)@2012-03-15 15:07:57

其實呢間野一開始都無咩賣點. d 分析員同何俊仁無咩分別...

67 : traveller(1405)@2012-03-15 18:48:47

The sporting stocks bubble is way too big.

No wonder they back to normal scale. Forget this sector la.

68 : honey(6546)@2012-03-15 20:45:08

62樓提及59樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120313&sec_id=15307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

賒乜鬼數,根本之前係channel stuffing就真

睇佢捱得幾耐

(股價應該好快同好兄弟3818睇齊...

什么是channel stuffing?

69 : Wilbur(1931)@2012-03-15 21:22:55

68樓提及62樓提及59樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120313&sec_id=15307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

賒乜鬼數,根本之前係channel stuffing就真

睇佢捱得幾耐

(股價應該好快同好兄弟3818睇齊...

什么是channel stuffing?

將D貨"搬"去分銷商就當賣左book sales

70 : honey(6546)@2012-03-15 21:45:00

69樓提及68樓提及62樓提及59樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120313&sec_id=15307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

賒乜鬼數,根本之前係channel stuffing就真

睇佢捱得幾耐

(股價應該好快同好兄弟3818睇齊...

什么是channel stuffing?

將D貨"搬"去分銷商就當賣左book sales

谢谢

71 : thomasgp02a(16679)@2012-03-15 22:08:04

KAPPA現金多好多,情況比361好。361之前太進取,開店太多,贊助太多,channel stuffing太多....

72 : GS(14)@2012-03-16 21:55:20

62樓提及59樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120313&sec_id=15307&art_id=16151285

淨現金大減 17億

昨日有參與會議後的分析員形容,未來一段時間都「唔使買」這隻股,認為管理層的解釋欠說服力:「話係為咗 upgrade(提升)分店,而短期賒多咗數,但無理由會去到 23億咁多;仲要收入按年其實只係升咗 5%,但之前定單超過 20%㗎喎,管理層否認有定單無執行到,咁個差距去咗邊?」

賒乜鬼數,根本之前係channel stuffing就真

睇佢捱得幾耐

(股價應該好快同好兄弟3818睇齊...

搞大個數番唔到頭

73 : GS(14)@2012-03-16 21:55:56

61樓提及

好像又要伸手出CB

出CB 都頂得陣

74 : GS(14)@2012-03-16 21:57:10

http://en.wikipedia.org/wiki/Channel_stuffing

Channel stuffing

From Wikipedia, the free encyclopedia

Jump to: navigation, search

Channel stuffing is the business practice where a company, or a sales force within a company, inflates its sales figures by forcing more products through a distribution channel than the channel is capable of selling to the world at large. Also known as "trade loading", this can be the result of a company attempting to inflate its sales figures. Alternatively, it can be a consequence of a poorly managed sales force attempting to meet short term objectives and quotas in a way that is detrimental to the company in the long term.

Channel stuffing has a number of long-term consequences for the company. Firstly, distributors will often return any unsold goods to the company, incurring a carrying cost and also developing a backlog of product inventory. Wildly fluctuating demand, combined with this excess inventory, leads to costly overtimes and factory shutdowns. Even mild channel stuffing can spiral out of control as sales works to make up for prior over-selling. Discounts used to drive trade loading can greatly affect profits, and even help establish gray market channels as salesmen no longer adequately qualify their prospects.

Occasionally, distribution channels such as large retailers have been known to identify the practice of channel stuffing in their suppliers, and use the phenomenon to their advantage. This is done by holding back on orders until the end of the suppliers' quota period. The supplier's sales force then panics, and sells a large amount of the product under more favorable terms than they would under ordinary circumstances. At the beginning of the next period, no new orders are placed, and, barring any action, the cycle is then repeated. This has an impact on customers, with gluts and shortages as buyers turn to competing products.

Corporations have been known to engage in channel stuffing and hide such activities from their investors. In the United States, the U.S. Securities and Exchange Commission has in some cases litigated against such corporations.

75 : honey(6546)@2012-03-16 22:47:32

74樓提及

http://en.wikipedia.org/wiki/Channel_stuffing

Channel stuffing

From Wikipedia, the free encyclopedia

Jump to: navigation, search

Channel stuffing is the business practice where a company, or a sales force within a company, inflates its sales figures by forcing more products through a distribution channel than the channel is capable of selling to the world at large. Also known as "trade loading", this can be the result of a company attempting to inflate its sales figures. Alternatively, it can be a consequence of a poorly managed sales force attempting to meet short term objectives and quotas in a way that is detrimental to the company in the long term.

Channel stuffing has a number of long-term consequences for the company. Firstly, distributors will often return any unsold goods to the company, incurring a carrying cost and also developing a backlog of product inventory. Wildly fluctuating demand, combined with this excess inventory, leads to costly overtimes and factory shutdowns. Even mild channel stuffing can spiral out of control as sales works to make up for prior over-selling. Discounts used to drive trade loading can greatly affect profits, and even help establish gray market channels as salesmen no longer adequately qualify their prospects.

Occasionally, distribution channels such as large retailers have been known to identify the practice of channel stuffing in their suppliers, and use the phenomenon to their advantage. This is done by holding back on orders until the end of the suppliers' quota period. The supplier's sales force then panics, and sells a large amount of the product under more favorable terms than they would under ordinary circumstances. At the beginning of the next period, no new orders are placed, and, barring any action, the cycle is then repeated. This has an impact on customers, with gluts and shortages as buyers turn to competing products.

Corporations have been known to engage in channel stuffing and hide such activities from their investors. In the United States, the U.S. Securities and Exchange Commission has in some cases litigated against such corporations.

如果属实,中期业绩会露馅

76 : GS(14)@2012-03-16 22:48:02

唔緊要是好事

77 : honey(6546)@2012-03-16 22:53:07

76樓提及

唔緊要是好事

此话当真?

78 : GS(14)@2012-03-16 22:57:09

77樓提及76樓提及

唔緊要是好事

此话当真?

真,露了面就知誰假誰真,1361算好,最壞是1968

79 : honey(6546)@2012-03-16 23:05:26

78樓提及77樓提及76樓提及

唔緊要是好事

此话当真?

真,露了面就知誰假誰真,1361算好,最壞是1968

1968 今日跌幅輕微

80 : GS(14)@2012-03-16 23:06:21

1968 盤數是唔真,1361 就真真地啦

81 : honey(6546)@2012-03-16 23:36:59

80樓提及

1968 盤數是唔真,1361 就真真地啦

两盤数都用毕马威。毕马威很不穩定,0930、0591、3968

82 : GS(14)@2012-03-16 23:37:32

咁可能1968 買D 服務貴D

83 : greatsoup38(830)@2012-03-17 15:16:53

http://hk.apple.nextmedia.com/te ... 307&art_id=16157471

綜合投資銀行界及基金界消息,今次大股東要借貨予美林,全為了配合發 CB籌錢「必做」的一步,「會認購呢隻 CB嘅主要係對冲基金,除咗穩收 4.5厘息之外,主要係為咗拆個換股權當 call option(認購期權)來炒,咁基金同時一定要喺場內 short(沽空)番正股做對冲,所以今次大股東借貨出來,咪係一條龍服務囉!因為街外早已沽到散晒,借唔到貨沽空。」消息人士如此表示。

受該消息影響, 361度股價昨由頭跌到尾,全日瀉 6.7%,收 2.79元;沽空金額更創 09年上市以來新高,至 8400萬元,沽空比率由平日不足 1%,爆升至 46%。

361度首席財務官蔡敏端接受本報查詢時,一開始否認大股東借貨予對冲基金沽空:「呢個係短暫嘅財務安排,換股嘅時候要用到啫。」但當記者再追問以現價距離換股價咁遠,「借貨換股」之說根本不合理時,她改口說:「總之我只可以答你呢個安排係暫時性嘅!」接着便匆匆掛線。記者之後再向 361度發言人查詢此事,惟截稿前未獲進一步補充。

遭分銷商拖數 23億

361度本周一公佈業績,被分銷商「拖數」情況非常嚴重,截至去年底應收賬款激增至 23億元(人民幣.下同),生意照做但無錢收,短短 6個月內,手頭現金已花掉 17.7億元。

有基金界人士引述管理層指出, 361度於去年 12月底,可動用的流動資金曾只餘下 1.7億元,市傳公司向銀行借錢遭拒絕,最後向一間「民間信託公司」借了 1.5億元貸款,反映公司資金鏈非常緊張。不過 361度發言人昨晚否認有關講法,指從沒有遭銀行拒絕融資,亦沒有資金緊張情況。

有分析員形容, 361度發 CB兼借股的消息,反映公司「求財若渴」,甚至連股價表現及股東利益都不理,「佢少咗嘅現金,主要係責晒落應收賬到,如果短期內係收得番,根本唔使發 CB。公司今次不顧一切都要咁做,令人憂慮佢啲應收賬會唔會有問題。」

84 : greatsoup38(830)@2012-03-17 15:18:21

http://hk.apple.nextmedia.com/te ... 307&art_id=16157472

體育股 361度( 1361)「借埋貨俾人」來發可換股債券( CB),突顯了投行為做生意,包裝手法是如何了得。

消息人士透露, 361度內部曾對是否發行 CB意見分歧,但老闆丁氏最後在美林游說下「一鎚定音」。有同樣身為內地體育股民企的管理層慨嘆,有時投行包裝的方案其實對股東利益未必最有利,「他們(投行)是加勒比海盜,當民企老闆游出了資本市場的大海,被說服是很容易。」

另有分析員認為, 361度其實可選擇的方案不多,「就算內地銀行肯借,但勁高息,你賣波鞋咋喎,又唔係賣樓,好難好似內房股咁頂得住。」

融資方案損手例子多

事實上,投行設計的融資方案,最後反令上市公司蒙受損失的例子屢見不鮮。例如碧桂園( 2007)於 08年發債時曾與美林訂下協議對賭,美其名是減輕回購成本,但最後碧桂園要蝕 10億元收場。又如恒大( 3333)主席許家印,上市前以個人名義與一眾投行及富豪訂立「對賭」協議,股價「離奇」被壓低,最後要輸 12億元。

85 : siuman1986(6109)@2012-03-17 21:05:54

我睇住美林啲沽盤不停推出黎,成版都係,重要沽空數字咁高

話無借貨沽空,我打死都唔信~

86 : honey(6546)@2012-03-17 21:22:44

84樓提及

http://hk.apple.nextmedia.com/template/apple/art_main.php?iss_id=20120315&sec_id=15307&art_id=16157472

體育股 361度( 1361)「借埋貨俾人」來發可換股債券( CB),突顯了投行為做生意,包裝手法是如何了得。

消息人士透露, 361度內部曾對是否發行 CB意見分歧,但老闆丁氏最後在美林游說下「一鎚定音」。有同樣身為內地體育股民企的管理層慨嘆,有時投行包裝的方案其實對股東利益未必最有利,「他們(投行)是加勒比海盜,當民企老闆游出了資本市場的大海,被說服是很容易。」

另有分析員認為, 361度其實可選擇的方案不多,「就算內地銀行肯借,但勁高息,你賣波鞋咋喎,又唔係賣樓,好難好似內房股咁頂得住。」

融資方案損手例子多

事實上,投行設計的融資方案,最後反令上市公司蒙受損失的例子屢見不鮮。例如碧桂園( 2007)於 08年發債時曾與美林訂下協議對賭,美其名是減輕回購成本,但最後碧桂園要蝕 10億元收場。又如恒大( 3333)主席許家印,上市前以個人名義與一眾投行及富豪訂立「對賭」協議,股價「離奇」被壓低,最後要輸 12億元。

好似很危

87 : honey(6546)@2012-03-17 21:23:44

85樓提及

我睇住美林啲沽盤不停推出黎,成版都係,重要沽空數字咁高

話無借貨沽空,我打死都唔信~

誰借出货?

88 : siuman1986(6109)@2012-03-17 22:12:01

87樓提及85樓提及

我睇住美林啲沽盤不停推出黎,成版都係,重要沽空數字咁高

話無借貨沽空,我打死都唔信~

誰借出货?

消息指361度為發CB大股東需借貨予對冲基金沽空

http://www.etnet.com.hk/www/tc/s ... newsid=ETN220315187

89 : greatsoup38(830)@2012-03-18 14:24:22

http://blog.sina.com.cn/s/blog_6bdb8fda0102dxj6.html

延益2012-03-16 11:10:50 [舉報]

品牌廣度和高度可以分開來看。耐克有高度,毫無疑問這是極大的優勢。安踏、李寧也具備了廣度,至少大半個中國都知道了。當廣度是雙刃劍。

品牌廣度即是良性發展的基礎,但同時也是限制了價格錨點。當需要高度的時候,等基礎弄好,還不如直接買一個具備高度的牌子。

361、匹克、特步等牌子,廣度差一點點、高度也差一點點、新股水分也有一點點、再加上行業過剩,也難怪落得此等股價了。不過,我還是繼續持有安踏,因為暫時還看不出安踏策略上有啥問題。 至於是否增倉,看看奧運會情況和價格;至於是否減倉,就只看分紅回報率,做好行業低迷兩年的準備。

90 : GS(14)@2012-03-21 23:22:26

http://hk.apple.nextmedia.com/te ... 307&art_id=16175280

361度分銷商(紅色外套)坦言今年訂貨較謹慎。

記者亦在會場與不同分銷商「交流」銷情,來自雲南的授權經銷商坦言,今年體育服裝非常難做,「去年買貨, 361會打五折,但今年漲價到五七折,舖租也在升,賺錢越來越難。」這位商家表明,去年冬季存貨還未清,但仍要買入今年的新貨,「沒法子,服裝一定要追新款,我還有 40萬(人民幣.下同)的存貨,今次再買就超過 100萬了,很難清啊……」

來自杭州的買家情況較好,兩位代表不同分銷商的買家對記者表示,去年冬季存貨已清得所淨無幾,但由於今年新貨加價,因此買貨數量會比較謹慎,其中一位分銷商說,「杭州的體育服裝銷情,肯定較去年放緩,我想全中國也是這樣吧,我們今年訂鞋的數量會稍為多一點,服裝可能會減少。」

今年破例 准只看不買

他又透露, 361度去年規定分銷商要訂購指定數量貨品,但由於今年銷情轉差, 361度已取消有關規定,分銷商可以只看不買。更有趣的是,記者在現場看到有分銷商,因今年款式與去年沒太大變化,決定減少訂購羽絨外套,轉購運動鞋。

雖然上述 3位買家,在去年沒出現「賒數」情況,但他們均表示有聽過其他分銷商向 361度拖數,有的以銷情欠佳為理由,有的則以擴展新店來延遲「交數」。

除了「賒數」情況嚴重,市場出現飽和狀態,甚至出現大規模關店情況;有來自上海的分銷商表示,有很多細品牌現關店潮,「留下來的都是大牌,像 361、安踏( 2020)、李寧( 2331)等等,但銷情肯定差很多。」

...

361度冬季訂貨會轉變

─去年─

訂貨價:五折(如零售價 1000元,訂貨價 500元)

訂貨規則:分銷商及授權經銷商,必須要訂夠 361度規定的數目

向分銷商回購存貨:不回購

─今年─

訂貨價:五七折(如零售價 1000元,訂貨價 570元,變相加價 14%)

訂貨規則:今年已取消訂貨下限數規則,有存貨壓力的分銷商可減少訂貨

向分銷商回購存貨:不回購

91 : GS(14)@2012-03-21 23:23:03

極速擴張

存貨積壓業內最差

http://hk.apple.nextmedia.com/te ... 307&art_id=16175281

有外資分析員形容, 361度的營運模式是「高風險、高回報」。他說:「 361度短短幾年發展到咁嘅規模,就係靠不停開舖……要做佢哋分銷商成本好低,開舖有補貼不特止,數期長到幾乎係送貨俾你賣,分銷商財力同質素可以有幾高呢?」

92 : GS(14)@2012-03-21 23:23:23

http://hk.apple.nextmedia.com/te ... 307&art_id=16175282

本報隨直擊 361度( 1361)冬季訂貨會現場外,更走遍福建廈門、泉州及 361度發迹地晉江等地區的門店,發現除了人均收入較高的廈門外,泉州及晉江等地的店舖,無論人流及銷情均十分慘淡,即使步入春夏等炎熱季節,冬季產品仍在清貨。

除了清冬季存貨,當地的體育服裝品牌種類繁多,一條步行街有超過 10間服裝舖,競爭較其他生意更為激烈,各品牌紛紛劈價促銷,形成惡性循環。

一個鐘只得一宗生意

記者首日先到晉江陽光百貨及陽光路的 361度分店觀察,店舖仍在減價促銷冬季服裝,最低以 5折出售,或以買 1送 1作優惠。不過,記者星期六下午守候 1小時,發現只得 10位顧客進入店舖,更只得 1位客人「幫襯」,消費約 150元,生意奇差。記者走遍整個街頭,發現除了 361度、安踏( 2020)、特步( 1368)等上市品牌,更有喬丹體育、貴人鳥及鴻星爾克等「本地薑」坐鎮,部份更劈價至兩折促銷,競爭異常激烈。

記者轉到泉州中山中路的「步行街」,發現情況與晉江相若,但門店開始轉季銷售春夏服裝。

記者周日轉到廈門著名的中山路「步行街」, 361度以「福利特惠場」作散貨點傾銷冬季存貨,反而其他品牌,如李寧及安踏等分店,並沒擺放太多冬季服裝,可見 361度的存貨壓力的確較同業更大。除此之外, 361度在同一條街,開設 3間分店,然而記者在中山路觀察超過兩小時,只有大減價的「福利特惠場」有較多人流。

93 : GS(14)@2012-03-22 00:13:51

http://www.hkexnews.hk/listedco/ ... TN20120321896_C.pdf

二零一二年冬季訂貨會

本公司的二零一二年冬季訂貨會剛圓滿結束,會上有超過3,400名分銷商及零售商代表出

席。按照現有資料,二零一二年冬季訂貨會的初步反應及所接受訂單量符合本公司的預期。

待所有訂單獲敲定後,本公司將於二零一二年四月初就冬季訂貨會結果另外刊發一份新聞

稿,提供進一步詳情。

本公司應收款項

就本公司的應收款項而言,自二零一一年十二月三十一日以來,截至二零一二年三月初為

止,在其截至二零一一年十二月三十一日的應收款項當中,本公司已從分銷商收到超過人

民幣8.2億元,佔二零一一年十二月三十一日應收賬款及應收票據結餘約34.8%。按本公司

現有資料,截至二零一二年三月初,於二零一一年十二月三十一日的全部超過90天的未付

應收款項已予結付,所有尚餘應收款項餘額亦在本公司既定的信貸限額內。按此基準,本公

司現時並無任何計劃亦不認為需要就其應收款項作出任何壞帳或永久性減值的準備。本公

司有充裕財務資源支持日常持續營運所需。

存貨水平

本公司謹此聲明,其截至二零一一年十二月三十一日的上次申報渠道存貨比率為4.2倍,並

認為該比率屬正常並與行業情況一致,而此水平自二零一一年十二月三十一日以來未有顯

著變化。本公司並無任何計劃亦不認為需要向分銷商回購存貨。

零售門店

就本公司董事所知,本集團所有零售門店運作正常。本公司認為,零售門店的折扣維持市場

水平。截至二零一二年二月二十九日,分銷網絡進一步擴展至7,932間,零售門店數目與二零

一一年十二月三十一日7,865間相比淨增加67間,當中包括新開94間門店及關閉27間門店,

董事會認為該等門店的關閉屬本集團營業週期的一部份。

控股股東購入股份

本公司亦獲丁氏國際有限公司(本公司控股股東之一)告知,該公司已開始從公開市場購入

本公司股份,詳情將載於按照證券及期貨條例作出的呈交文件內,而該公司將於日後在適

當情況下購入本公司股份。董事會認為,此舉表明控股股東對本公司的長期承擔及對本公

司前景的信心。

94 : traveller(1405)@2012-03-22 16:14:03

Maybe today is the last chance to jump....

My view is the whole sports sector is diminishing .....

95 : GS(14)@2012-03-22 20:55:58

94樓提及

Maybe today is the last chance to jump....

My view is the whole sports sector is diminishing .....

我覺得還需要2-3年

96 : mannishmark(26310)@2012-07-16 22:24:12

老細小量增持..有無可能係主席收貨然後一次過賣俾早前借貨沽空者?

97 : GS(14)@2012-07-16 22:25:17

http://sdinotice.hkex.com.hk/di/ ... 1&src=MAIN&lang=ZH&

可能托價

98 : 鉛筆小生(8153)@2012-08-06 16:02:32

感覺1361 是有運, 今次復活戰靠孫揚

99 : greatsoup38(830)@2012-08-06 16:02:57

98樓提及

感覺1361 是有運, 今次復活戰靠孫揚

foul 都無得foul

100 : 鉛筆小生(8153)@2012-08-06 16:05:11

99樓提及98樓提及

感覺1361 是有運, 今次復活戰靠孫揚

foul 都無得foul

傳統項目大勝, 游泳添2金

會像劉翔那樣帶到情緒

據說近期361突然銷售猛增

101 : 承天(1379)@2012-08-06 16:05:54

禽日買左利物浦波3 今日就d運動股郁 真係{橋} 不過講靚 真係adidas d波3最好 3間{好好用}點整都靚

102 : 鉛筆小生(8153)@2012-08-06 16:07:59

上個月還是361度銷售增長放緩

http://www.hkdailynews.com.hk/finance.php?id=237143

奧運月卻變了

361度贊助朝鮮隊 股價飈 押中寶、搶對人

http://hk.news.yahoo.com/361%E5% ... 145002--sector.html

但今次反而係361度(1361)「押中寶、搶對人」,全因361度唔單喺賽前低調簽咗「泳壇太陽」孫楊,361度贊助嘅朝鮮隊更出乎意料攞到4塊金牌,提前打破上屆京奧2金1銀3銅嘅紀錄。

朝鮮舉重力壓中國奪兩金

睇今屆奧運小琴真係覺得驚喜連連,其中不得不講嘅就係睇到朝鮮舉重運動員著住361度運動服出場時嘅驚奇,嗰時已經有唔少內地網民,對361度走入神秘之國朝鮮議論紛紛,以普通話來講就係「361度亮了」(指脫穎而出)。其後朝鮮運動員先喺女子柔道收穫首金,再一鼓作氣響男子舉重62、56公斤級中,力壓中國選手各攞一金,令內地觀眾大跌眼鏡,更因此增加咗曝光度。

原來有贊助俄羅斯等國

進入第5日,朝鮮繼續在女子舉重添一金,至今總共囊括4金1銅,位居獎牌榜第五,僅僅少第三名韓國2塊金牌。朝鮮大爆冷門,361度股價噚日亦逆市回升近4%。

其實除咗朝鮮,361度仲贊助咗白俄羅斯、拉脫維亞、克羅地亞等國家隊。連孫楊,為中國男子泳壇創下歷史性突破嘅功臣,都係361度旗下簽約運動員。小琴想起前排有唔少人質疑今屆奧運效應弱,家睇來奧運威力仍然不可小覷。

103 : 承天(1379)@2012-08-06 16:09:19

361 .....我真係有偏見 個名改得衰 點攪=.=....

104 : greatsoup38(830)@2012-08-06 16:11:19

都是一陣的增加吧

105 : 鉛筆小生(8153)@2012-08-06 16:45:15

104樓提及

都是一陣的增加吧

但不容疑問的是, 銷售好, 夏季訂貨會有機會大增

此乃救命草

我暫相信361度不會爆, 可能反彈一個DOUBLE

http://ido.3mt.com.cn/Article/201207/picview2699659c12p1.html

http://news.sina.com.hk/news/16/1/1/2737228/1.html

讚好樣好成績好身材

至於被喻為「全民新偶像」的中國飛魚孫楊,曾透露很喜歡黃曉明,兩人去年底在時尚頒獎活動中曾碰頭而合照,雖然孫楊高過黃曉明整個頭,不過孫楊非常有禮貌,大讚偶像真人好帥氣。黃曉明昨日亦在微博「回禮」,大讚孫楊說﹕「孫楊好樣的!好成績、好身材來之不易,每天游兩萬米才是基礎訓練……拍完戲我也要開始嚴格要求自己,每次下水必須游够兩千米!」偶像過來向孫楊學習,他必然很開心了

http://www.cnxz.cn/news/201208/03/278277.html

孫揚個頭, 大大隻361度, 但仲係型

官網

http://cn.361sport.com/

這一場復活戰應很好睇

暫給予三支半鉛筆俾呢隻股, 作為我鼓勵這家企業既評分

天貓

http://361du.tmall.com/shop/view_shop.htm?prt=1344242317785&prc=1

106 : greatsoup38(830)@2012-08-06 16:46:01

最多跌少少少

107 : 鉛筆小生(8153)@2012-08-06 16:47:20

106樓提及

最多跌少少少

已經夠保命, 估值也不同計法

有冇留意佢童裝系列

108 : greatsoup38(830)@2012-08-06 16:50:35

107樓提及106樓提及

最多跌少少少

已經夠保命, 估值也不同計法

有冇留意佢童裝系列

有睇到,但特步都好似有呢D line

109 : 承天(1379)@2012-08-06 16:51:35

三支半鉛筆....

110 : 鉛筆小生(8153)@2012-08-06 16:51:38

108樓提及107樓提及106樓提及

最多跌少少少

已經夠保命, 估值也不同計法

有冇留意佢童裝系列

有睇到,但特步都好似有呢D line

不過我最喜歡是DR-KONG, 暫是屈機的

若果那家有錢, 真係併購左佢也不錯

111 : 鉛筆小生(8153)@2012-08-06 16:55:33

109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

112 : 承天(1379)@2012-08-06 16:56:22

111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

請問其他體育股你比幾多支呢 小生兄

113 : 鉛筆小生(8153)@2012-08-06 16:59:54

112樓提及111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

請問其他體育股你比幾多支呢 小生兄

明天再答你

我會偏向李寧+安踏, 所以佢地一定三枝半或以上

114 : greatsoup38(830)@2012-08-06 17:02:56

111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

咁就祝你好運

115 : 鉛筆小生(8153)@2012-08-06 17:05:11

114樓提及111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

咁就祝你好運

別這樣客氣, 反正懂得上車/落車, 無股不可玩

116 : greatsoup38(830)@2012-08-06 17:07:01

115樓提及114樓提及111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

咁就祝你好運

別這樣客氣, 反正懂得上車/落車, 無股不可玩

我就唔太喜歡出出入入,研究下其他野好過...

不過體育股真是等埋呢半年先啦,我覺得問題是谷得太快,唔死番兩三間,搞下兼併,呢個行業都是唔太掂

匹克同361條數應該有古怪的,未計美克、飛克那些

117 : 鉛筆小生(8153)@2012-08-06 17:09:59

116樓提及115樓提及114樓提及111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

咁就祝你好運

別這樣客氣, 反正懂得上車/落車, 無股不可玩

我就唔太喜歡出出入入,研究下其他野好過...

不過體育股真是等埋呢半年先啦,我覺得問題是谷得太快,唔死番兩三間,搞下兼併,呢個行業都是唔太掂

匹克同361條數應該有古怪的,未計美克、飛克那些

體育股我只看2331, 2020, 1361 同1968

美克、飛克就算數吧

118 : greatsoup38(830)@2012-08-06 17:10:47

117樓提及116樓提及115樓提及114樓提及111樓提及109樓提及

三支半鉛筆....

我每隻股也會看, 若沒點評分, 那太不像樣

五支鉛筆為MAX

從股值+值搏率來看, 我的鉛筆評分看一年內的ABS RETURN, 絕不理會千股與否

咁就祝你好運

別這樣客氣, 反正懂得上車/落車, 無股不可玩

我就唔太喜歡出出入入,研究下其他野好過...

不過體育股真是等埋呢半年先啦,我覺得問題是谷得太快,唔死番兩三間,搞下兼併,呢個行業都是唔太掂

匹克同361條數應該有古怪的,未計美克、飛克那些

體育股我只看2331, 2020, 1361 同1968

美克、飛克就算數吧

我肯定後面兩家數字是誇大的

119 : greatsoup38(830)@2012-08-06 17:11:25

http://realforum.zkiz.com/thread.php?tid=38153

方法和這家差不多

120 : siuman1986(6109)@2012-08-06 17:35:27

Channel stuffing 問題應該無咁易解決到

我都認為仍需要時間。

不過短炒又第二回事啦,畢竟巿場乜鬼都會發生~

121 : 鉛筆小生(8153)@2012-08-06 17:59:00

120樓提及

Channel stuffing 問題應該無咁易解決到

我都認為仍需要時間。

不過短炒又第二回事啦,畢竟巿場乜鬼都會發生~

但中國普遍重點不是買唔起, 而係SELL 唔出, 這不是容易解決

但不代表解決不了

讓我想起品牌中國, 哈哈

122 : greatsoup38(830)@2012-08-06 18:11:56

121樓提及120樓提及

Channel stuffing 問題應該無咁易解決到

我都認為仍需要時間。

不過短炒又第二回事啦,畢竟巿場乜鬼都會發生~

但中國普遍重點不是買唔起, 而係SELL 唔出, 這不是容易解決

但不代表解決不了

讓我想起品牌中國, 哈哈

品牌中國同550做的野差唔多

123 : mannishmark(26310)@2012-08-06 22:26:35

我既蟹有些少希望了.. 唔上佢個網都唔知佢簽左孫揚..MANAGEMENT食左聰明豆...

124 : GS(14)@2012-08-07 09:33:33

他們有邊個簽邊個吧

125 : 鉛筆小生(8153)@2012-08-07 11:35:59

124樓提及

他們有邊個簽邊個吧

那麼李寧, 安踏為何不簽?

126 : GS(14)@2012-08-07 11:38:29

125樓提及124樓提及

他們有邊個簽邊個吧

那麼李寧, 安踏為何不簽?

他們簽晒一大組那些,那些小本經營自然就從個人入手

127 : 鉛筆小生(8153)@2012-08-07 11:47:29

126樓提及125樓提及124樓提及

他們有邊個簽邊個吧

那麼李寧, 安踏為何不簽?

他們簽晒一大組那些,那些小本經營自然就從個人入手

所以才有空間俾361度拿下孫揚

我最近看了STEP UP, NIKE

128 : 鉛筆小生(8153)@2012-08-08 14:25:51

遲來的

2331 李寧

四枝鉛筆, 主因相信TPG

李寧搞唔掂, 可能找個NIKE 既人來管

像330 找了ZARA

2020 安踏

四.二五枝鉛筆

整體數據比想像中好, 現價(4.5)估值吸引

前景有點不明朗但應該可以捱得過

圖表走勢吸引

129 : GS(14)@2012-08-21 13:02:00

http://www.hkexnews.hk/listedco/ ... TN20120821124_C.pdf

截至六月三十日止六個月

二零一二年二零一一年

盈利能力數據(人民幣千元)

營業額2,869,091 3,185,877

毛利1,224,027 1,310,112

經營溢利643,837 945,036

股權持有人應佔溢利595,588 773,358

每股盈利

— 基本(人民幣分) 28.8 37.4

— 攤薄(人民幣分) 28.8 37.3

盈利能力比率(%)

毛利率42.7 41.1

經營溢利率22.4 29.7

股權持有人應佔溢利率20.8 24.3

實際稅率(附註2) 16.2 18.0

股東權益回報(附註1) 13.3 19.7

營運比率(佔營業額百分比)(%)

廣告及營銷開支13.5 6.8

行政員工成本1.2 1.2

研發及開發1.2 1.5

附註:

1) 平均股東權益回報以權益持有人應佔溢利除以期初及期終平均本公司股東應佔權益計算。

2) 該金額為扣除可換股債券內置衍生工具之公平值淨變動金額後用作計算實際稅率之除稅前溢利人民幣616,000,000元。

於二零一二年

六月三十日

於二零一一年

十二月三十一日

資產及負債數據(人民幣千元)

非流動資產1,177,333 1,181,172

流動資產5,996,661 4,400,105

流動負債1,655,809 1,274,945

非流動負債760,680 5,817

權益股東應佔權益4,711,214 4,256,133

非控股權益46,291 44,382

資產及營運資金比率

流動資產比率3.6 3.5

負債比率(%)(附註3) 10.8 3.2

每股資產淨值(人民幣元)(附註4) 2.3 2.1

存貨周轉日數(日)(附註5) 45 40

應收賬款及應收票據周轉日數(日)(附註6) 144 119

應付賬款及應付票據周轉日數(日)(附註7) 104 89

營運資金周轉日數(日) 85 70

附註:

3) 負債比率乃根據本集團於期╱年終的計息債項除以總資產計算。

4) 每股資產資產乃根據期╱年內的股份加權平均數除以資產淨值計算。

5) 存貨周轉日數以期初及期終平均存貨除以銷售成本,再乘以182日(截至二零一二年六月三十日止六個月)及365日(截至二零一一年十二月

三十一日止年度)計算。

6) 應收賬款及應收票據周轉日數以期初及期終平均應收賬款(扣除呆賬撥備)及應收票據除以營業額,再乘以182日(截至二零一二年六月三十日

止六個月)及365日(截至二零一一年十二月三十一日止年度)計算。

7) 應付賬款及應付票據周轉日數以期初及期終平均應付賬款及應付票據除以銷售成本,再乘以182日(截至二零一二年六月三十日止六個月)及

365日(截至二零一一年十二月三十一日止年度)計算。

130 : GS(14)@2012-08-21 13:03:04

前景

由於歐元區債務危機爆發,預期於二零一二年全球金融市場

仍將存在恐慌。雖然中國的市場需求及產出下降,但仍然勝過

力抗衰退的西方對手。隨著中產階層出現,加上日益城市化及

可支配收入增加,中國國內龐大市場提供無數機會。因此,我

們將集中注意力於國內市場。內地體育用品行業將定必受惠

於中國政府於「十二 五」規劃期間推出的刺激本地零售消費

的政策。根據國家體育總局的「十二 五」規劃(2011-2015),

中國體育行業附加值將按年增長超過15%,此舉將加強體育

用品行業的持續發展。

中國強勁的經濟增長,城鎮居民的可支配收入維持平穩上升

及持續城市化將繼續推動體育用品行業,因此本集團對行業

前景持樂觀態度。基於361˚ 品牌的獨特性,本集團會專注發展

中央政府重點開發的西部及北部市場的業務。

本集團相信,雖然本年度復甦的機會不大,但行業存貨過剩的

情況已於上半年底前大幅舒緩。競爭將仍然激烈,憑藉與中央

電視台第五頻道合作的廣泛傳媒覆蓋及贊助大型體育賽事而

取得的強大影響力,361˚ 品牌實力持久。憑藉合作及贊助,有

助於展示361° 品牌的價值及態度取向。

同時,本公司管理層正加倍努力加強內部程序及制度,以便於

營商狀況改善時可加快業績增長。憑藉我們領先的市場地位,

我們將持續努力爭取業務模式創新及力臻完美,我們亦不遺

餘力發展符合目標及管理理念的業務。面對二零一二年全球

艱巨的營商環境,本集團將勇敢擊破眼前的重重困難,並將更

努力加強各項營運。我們的品牌價值乃力求完美,我們將於本

年度加倍努力達成目標。

131 : GS(14)@2012-08-21 13:05:52

盈利跌35%,至4.6億,16億現金

銷售及分銷成本

銷售及分銷成本增加73.2%至本回顧期六個月內的人民幣478.3百萬元,主要因為廣告及宣傳費用佔總營業額的比重由6.8%上升至回顧期間的13.5%。

於本回顧六個月內,銷售及分銷開支佔本集團營業額約16.7%,其中13.5%為廣告及營銷開支,比二零一一年增加80%或6.7個百分點。開支增長,乃因為回顧期間在海陽2012年亞洲沙灘運動會、南京2014年青年奧運會的廣告及宣傳費開支,以及給予星級運動員的贊助。

同時,本集團為「尚」品牌、361° Kids童裝門店及部分成人門店提供陳列支架。陳列支架屬於傢具及裝置,用以在零售門店內向顧客陳列產品。由於競爭激烈,本集團決定為門店升級,通過向零售門店提供這些傢具及裝置增進競爭力。本集團提供1,114個陳列支架,共值人民幣123百萬元,佔回顧期間營業額約4.3%,去年同期,有關開支的金額為人民幣45百萬元,佔截至二零一一年六月三十日止六個月總營業額約1.4%。有關

開支已歸類為回顧六個月期間的廣告及宣傳費用。該等支持將於二零一三年持續。

財務成本

截至二零一二年六月三十日止六個月的財務成本上升至人民幣27.3百萬元,其中人民幣9.2百萬元與期內產生的短期銀行

貸款有關,其餘人民幣18.1百萬元則為有關可換股債券本期內攤銷的相關利息及成本。

回顧期間內,本集團於二零一二年四月發行150,000,000美元4.5厘二零一七年到期可換股債券,其公平值於二零一二年六月三十日的淨變動、成本及利息亦已於期內產生及入賬。全部銀行及其他貸款已於期內償還,於二零一二年六月三十日僅保留一筆為一間擁有51%權益的附屬公司籌集的人民幣26.6百萬元銀行貸款。

可換股債券的利息包括 1) 可換股債券的應計利息,年利率4.5%,於截至二零一二年六月三十日止六個月為人民幣10.3百萬元,將於二零一二年十月支付;及 2) 餘款人民幣7.9百萬元為調整應計利息的攤銷成本及發行可換股債券所產生並於有效期五年內攤銷的成本。所得稅開支

回顧期間內,本集團的所得稅開支為人民幣99.7百萬元(二零一一年:人民幣170.1百萬元),期內的有效稅率為16.2%(二零一一年:18.0%)。扣除可換股債券內置衍生工具之公平值淨變動金額後,除稅前溢利為人民幣616,000,000元。自二零一零年一月一日起,四間在中國運營的附屬公司中的三間需按標準稅率25%繳稅,餘下一間仍可享有稅項減半的優惠直至二零一二年十二月三十一日。

132 : 承天(1379)@2012-08-21 13:06:01

D體育股真係好肯派

133 : 鉛筆小生(8153)@2012-08-21 13:14:42

份業績保得住我D 鉛筆

134 : 承天(1379)@2012-08-21 13:15:49

特步派成13.2仙 ,,,,

135 : GS(14)@2012-08-21 13:19:57

134樓提及

特步派成13.2仙 ,,,,

於中期期間後宣派的中期股息每股普通股人民幣7.0分144,732

136 : 鉛筆小生(8153)@2012-08-21 13:22:29

息誘術

137 : 承天(1379)@2012-08-21 13:22:41

135樓提及我而家copy唔到d文 唔係我都想幫手copy架 估唔到1368 1361 都派甘多 ....體育股真慘係庫存問題者 我都仲未買任何一隻喔=.=唔知有冇機會低位入呢134樓提及

特步派成13.2仙 ,,,,

於中期期間後宣派的中期股息每股普通股人民幣7.0分144,732

138 : GS(14)@2012-08-21 13:23:39

136樓提及

息誘術

借錢都咁高息,不如印股票

139 : GS(14)@2012-08-21 13:23:57

137樓提及135樓提及我而家copy唔到d文 唔係我都想幫手copy架 估唔到1368 1361 都派甘多 ....體育股真慘係庫存問題者 我都仲未買任何一隻喔=.=唔知有冇機會低位入呢134樓提及

特步派成13.2仙 ,,,,

於中期期間後宣派的中期股息每股普通股人民幣7.0分144,732

派埋D錢,盈利無晒至得

140 : 承天(1379)@2012-08-21 13:25:22

139樓提及湯兄請問 你覺得保持唔到嗎派息?你意思係137樓提及135樓提及我而家copy唔到d文 唔係我都想幫手copy架 估唔到1368 1361 都派甘多 ....體育股真慘係庫存問題者 我都仲未買任何一隻喔=.=唔知有冇機會低位入呢134樓提及

特步派成13.2仙 ,,,,

於中期期間後宣派的中期股息每股普通股人民幣7.0分144,732

派埋D錢,盈利無晒至得

141 : 鉛筆小生(8153)@2012-08-21 13:26:21

138樓提及136樓提及

息誘術

借錢都咁高息,不如印股票

MATTER OFTIME

142 : 鉛筆小生(8153)@2012-08-21 15:23:56

2331 2020 1361

143 : greatsoup38(830)@2012-08-22 16:39:48

http://www.mpfinance.com/htm/Finance/20120822/News/ec_eca3.htm

361度2013年春夏訂貨會訂貨金額按年下跌23%,略好於今年第四季表現。副總裁陳永靈表示訂貨會表現好於管理層預期,惟行業要至2013年下半年才會見好轉。上半年361度淨增185間門店,全年開店目標為300至400間,較年初時制定的700間有所下調。不過陳永靈說:「我們不會像有些同行那樣大肆關店,且也不是公司想關就關的,還是要代理商自己決定。」

144 : 鉛筆小生(8153)@2012-08-22 16:51:56

佢個股, 孫揚既BANNER 鬼死咁大, 鬼唔知佢平價入左

145 : GS(14)@2012-08-22 16:58:11

144樓提及

佢個股, 孫揚既BANNER 鬼死咁大, 鬼唔知佢平價入左

宣傳的作用...

146 : 鉛筆小生(8153)@2012-08-22 17:10:43

145樓提及144樓提及

佢個股, 孫揚既BANNER 鬼死咁大, 鬼唔知佢平價入左

宣傳的作用...

但令到其產品, 需求大左...孫揚既金牌, 救左361度

尤其係劉翔已經暗淡了

147 : mannishmark(26310)@2012-08-22 21:59:19

孫揚都救左我...

148 : greatsoup38(830)@2012-09-15 14:18:04

http://blog.sina.com.cn/s/blog_6bdb8fda0102e1cj.html

淡泊徐農民2012-09-15 09:34:53 [舉報]

請教一下管兄,匹克的估值確實非同一般的低,其實他的經營還是不錯的,現在,市場主要是困惑他的現金,他有現金等價物20多億,但還有貸款,雖然不多,但一直在增加,而且20多億的現金,利息收入只有1000萬,年化收益只有0.5%,這也太低了,大股東也是有地產生意,會不會被大股東利用,這就是市場的困惑。不知管兄怎麼考慮的。

博主回覆:2012-09-15 13:39:56

認真比較過1361和1368的情況,利息收入是嚴重偏低,等待投資者關係科回覆。

149 : mannishmark(26310)@2012-09-18 18:49:01

岩岩新聞反日示威被訪問果個著住361件孫揚TEE@@

150 : GS(14)@2012-09-18 21:43:13

149樓提及

岩岩新聞反日示威被訪問果個著住361件孫揚TEE@@

果真愛國

151 : mannishmark(26310)@2012-09-28 14:48:24

http://webb-site.com/ccass/chistory.asp?issue=5141&part=464

邊個咁勇敢慢慢買..

152 : GS(14)@2012-09-29 09:33:58

好少錢吧

153 : 鉛筆小生(8153)@2012-09-30 09:15:09

其實行業既低谷已經過左去

154 : GS(14)@2012-09-30 09:59:14

睇多陣啦,唔好出聲

155 : 鉛筆小生(8153)@2012-09-30 11:43:55

154樓提及

睇多陣啦,唔好出聲

早一陣子已見到見底

cycle 運行問題

為何不出聲, 股價既巨輪就算不出聲也會往前滾

因為市場有識之仕也有不少

156 : GS(14)@2012-09-30 12:04:59

155樓提及154樓提及

睇多陣啦,唔好出聲

早一陣子已見到見底

cycle 運行問題

為何不出聲, 股價既巨輪就算不出聲也會往前滾

因為市場有識之仕也有不少

怕太樂觀害到人,就算買我都是考慮正氣的

157 : 鉛筆小生(8153)@2012-09-30 14:10:05

156樓提及155樓提及154樓提及

睇多陣啦,唔好出聲

早一陣子已見到見底

cycle 運行問題

為何不出聲, 股價既巨輪就算不出聲也會往前滾

因為市場有識之仕也有不少

怕太樂觀害到人,就算買我都是考慮正氣的

2020囉

158 : siuman1986(6109)@2012-09-30 16:17:19

157樓提及156樓提及155樓提及154樓提及

睇多陣啦,唔好出聲

早一陣子已見到見底

cycle 運行問題

為何不出聲, 股價既巨輪就算不出聲也會往前滾

因為市場有識之仕也有不少

怕太樂觀害到人,就算買我都是考慮正氣的

2020囉

如果呢個版塊我都會揀呢隻

159 : GS(14)@2012-09-30 23:31:21

157樓提及156樓提及155樓提及154樓提及

睇多陣啦,唔好出聲

早一陣子已見到見底

cycle 運行問題

為何不出聲, 股價既巨輪就算不出聲也會往前滾

因為市場有識之仕也有不少

怕太樂觀害到人,就算買我都是考慮正氣的

2020囉

保守好

160 : ga_ry(10360)@2012-10-07 18:12:17

呢隻永遠比其他體育股升幅升得少

161 : GS(14)@2012-10-07 23:21:10

160樓提及

呢隻永遠比其他體育股升幅升得少

福建野,又做得古怪野多...你打1361,check 下d新聞先啦

http://www.zkiz.com/news.php?id=12765

162 : VA(33206)@2012-10-24 19:34:54

361 度 第 3 季 同 店 銷 售 增 長 4.1%

2012-10-24 HKT 18:14

361 度 公 布 , 第 3 季 同 店 銷 售 增 長 4.1% 。 公 司 表 示 , 同 店 銷 售 改 善 , 主 要 是 服 裝 產 品 銷 量 上 升 , 但 平 均 售 價 則 下 跌 。

至 9 月 底 , 包 括 分 銷 商 及 零 售 商 的 存 貨 , 是 季 內 平 均 銷 售 的 4.1 倍 。 上 季 零 售 門 店 淨 增 加 20 間 , 至 9 月 底 增 至 8090 間 。

公 司 表 示 , 第 3 季 內 地 體 育 用 品 行 業 持 續 疲 弱 , 經 濟 增 長 進 一 步 放 緩 , 及 積 壓 的 存 貨 繼 續 影 響 消 費 意 欲 , 內 地 部 分 地 區 銷 情 亦 受 不 利 天 氣 因 素 影 響 。 經 濟 溫 和 復 蘇 , 公 司 持 審 慎 樂 觀 態 度 , 預 料 零 售 消 費 意 欲 將 逐 步 改 善 , 並 會 於 2014 年 業 績 中 反 映 。

http://rthk.hk/rthk/news/cfinanc ... &20121024&55&878346

163 : greatsoup38(830)@2012-10-24 22:03:35

162樓提及

361 度 第 3 季 同 店 銷 售 增 長 4.1%

2012-10-24 HKT 18:14

361 度 公 布 , 第 3 季 同 店 銷 售 增 長 4.1% 。 公 司 表 示 , 同 店 銷 售 改 善 , 主 要 是 服 裝 產 品 銷 量 上 升 , 但 平 均 售 價 則 下 跌 。

至 9 月 底 , 包 括 分 銷 商 及 零 售 商 的 存 貨 , 是 季 內 平 均 銷 售 的 4.1 倍 。 上 季 零 售 門 店 淨 增 加 20 間 , 至 9 月 底 增 至 8090 間 。

公 司 表 示 , 第 3 季 內 地 體 育 用 品 行 業 持 續 疲 弱 , 經 濟 增 長 進 一 步 放 緩 , 及 積 壓 的 存 貨 繼 續 影 響 消 費 意 欲 , 內 地 部 分 地 區 銷 情 亦 受 不 利 天 氣 因 素 影 響 。 經 濟 溫 和 復 蘇 , 公 司 持 審 慎 樂 觀 態 度 , 預 料 零 售 消 費 意 欲 將 逐 步 改 善 , 並 會 於 2014 年 業 績 中 反 映 。

http://rthk.hk/rthk/news/cfinanc ... &20121024&55&878346

http://phx.corporate-ir.net/Exte ... UQ9LTF8VHlwZT0z&t=1

(二零一二年十月二十四日) — 中國領先運動品牌企業之一,361度國際有限公司(「361度國際」或「公司」,及其附屬公司,總稱「集團」;香港聯交所股票編號:1361)欣然宣佈其截至二零一二年九月三十日止第三季度之運營摘要如下:

第三季的同店銷售增長為4.1%

於二零一二年九月三十日,渠道存貨比率(包括分銷商及零售商層面存貨)為本季度平均銷售的4.1倍

授權零售門店數目於本季度內淨增加20間,二零一二年九月三十日止共有8,090間

上述的運營數據乃由向本集團63%的授權零售門店網絡提供在線銷售數據的電子銷售點系統(ePOS)處獲取。該3,935間門店抽樣來自全國各地運營超過24個月的門店,故相信能代表集團實質情況。

二零一二年第三季度中國體育用品行業持續疲弱,經濟增長進一步放緩及積壓的存貨繼續影響消費意欲。中國某些地區的銷售情況亦受到不利天氣所影響。

同店銷售的改善主要來自於服裝產品銷量上升,而平均售價則下跌。

本季度增加的大部分門店位於零售商大力支持的西部地區。

市場普遍認為疲弱的經濟已於第三季度走出谷底。雖然經濟復甦程度或較為溫和,但本集團審慎樂觀認為零售消費意欲將逐步改善,而此改善該於本集團二零一四年的財務業績中反映。

164 : mannishmark(26310)@2012-11-16 17:36:25

http://webb-site.com/ccass/chistory.asp?issue=5141&part=223

我係度諗緊國泰君安係唔係國內基金用既? 令我對呢隻仲有小小信心既就係呢樣野..

165 : greatsoup38(830)@2012-11-17 10:15:39

164樓提及

http://webb-site.com/ccass/chistory.asp?issue=5141&part=223

我係度諗緊國泰君安係唔係國內基金用既? 令我對呢隻仲有小小信心既就係呢樣野..

是國內的人用的,是咪基金唔知,香港人都唔用呢間啦

166 : ILG(34754)@2012-11-17 10:48:11

165樓提及164樓提及

http://webb-site.com/ccass/chistory.asp?issue=5141&part=223

我係度諗緊國泰君安係唔係國內基金用既? 令我對呢隻仲有小小信心既就係呢樣野..

是國內的人用的,是咪基金唔知,香港人都唔用呢間啦

咁申銀萬國?

167 : greatsoup38(830)@2012-11-17 10:49:12

我想都差唔多

168 : VA(33206)@2012-11-17 12:22:31

有冇睇萍果,福建幫抬頭了

169 : greatsoup38(830)@2012-11-17 12:32:27

168樓提及

有冇睇萍果,福建幫抬頭了

福建有呀

170 : VA(33206)@2012-11-17 12:47:47

都係嗰句,福建幫係得恆安世茂好啲。研究緊寶龍

171 : greatsoup38(830)@2012-11-17 12:53:15

170樓提及

都係嗰句,福建幫係得恆安世茂好啲。研究緊寶龍

寶龍個模式是work的,但是老細有幾個外業的,表面負債高,但實際同恆隆差唔多

172 : greatsoup38(830)@2012-11-17 12:53:29

恆安同1121聯姻左

173 : VA(33206)@2012-11-17 12:56:07

有咩啟示?

174 : greatsoup38(830)@2012-11-17 13:01:42

173樓提及

有咩啟示?

無,想講他們幾熟

175 : mannishmark(26310)@2012-12-03 23:34:16

http://webb-site.com/ccass/chistory.asp?issue=5141&part=223

好唔尋常,湯兄覺得係唔係壞事

176 : GS(14)@2012-12-03 23:34:49

唔壞,有個大陸人看好wor

177 : mannishmark(26310)@2012-12-03 23:35:48

176樓提及

唔壞,有個大陸人看好wor

但美林係咁推D貨出黎..

178 : mannishmark(26310)@2012-12-03 23:37:20

但聽你講信心都大D既,反正都唔多,就放係度坐下

179 : GS(14)@2012-12-03 23:37:44

178樓提及

但聽你講信心都大D既,反正都唔多,就放係度坐下

呢d股唔好亂沽

180 : mannishmark(26310)@2012-12-03 23:38:25

179樓提及178樓提及

但聽你講信心都大D既,反正都唔多,就放係度坐下

呢d股唔好亂沽

因為一賣走左就即炒?

181 : mannishmark(26310)@2012-12-03 23:39:28

其實我無野驚,係驚現金係假,只要現金還在,我信心都仲係度的

182 : GS(14)@2012-12-03 23:39:44

都跌左咁多,又唔是無實業,橫行左咁耐,市場又唔是無,是差d

183 : mannishmark(26310)@2012-12-03 23:42:07

其實我覺得佢下半年會好D的,孫揚果下應該幫佢唔少 我再認真睇多幾野睇下自己有無信心買多少少儲夠5000

184 : mannishmark(26310)@2012-12-15 16:37:45

http://webb-site.com/ccass/chistory.asp?issue=5141&part=48

美林究竟玩咩野呢?

星期五終於係學校親眼見到有人著361度既鞋..

185 : qt(2571)@2013-01-18 21:22:14

利潤預警? 盈警就盈警啦, 玩文字遊戲 v_v!!!

==============================================================

[盈利警告]

http://www.hkexnews.hk/listedco/ ... TN20130118539_C.pdf

利潤預警

本公佈乃本公司根據上市規則第13.09(1)條而作出。

董事會謹此通知本公司股東及有意投資者,按就本集團截至二零一二年十二月三十一日

止年度之未經審核管理賬目所作出之初步審閱,以及董事會現時所得資料,董事會現時

估計,於截至二零一二年十二月三十一日止年度,本集團之除稅後利潤與截至二零一一

年十二月三十一日止年度相比,將有可能錄得約為40%之跌幅。

186 : VA(33206)@2013-01-18 23:56:34

本公佈乃361度國際有限公司(「本公司」,連同其附屬公司統稱「本集團」)董事會(「董事

會」)根據香港聯合交易所有限公司證券上市規則(「上市規則」)第13.09(1)條而作出。

茲提述本公司日期為二零一二年八月二十一日之公佈及本公司截至二零一二年六月三十日

止期間之中期報告。董事會謹此通知本公司股東及有意投資者,按就本集團截至二零一二

年十二月三十一日止年度之未經審核管理賬目所作出之初步審閱,以及董事會現時所得資

料,董事會現時估計,於截至二零一二年十二月三十一日止年度,本集團之除稅後利潤與截

至二零一一年十二月三十一日止年度相比,將有可能錄得約為40%之跌幅。利潤減少主要歸

因於中國體育服裝行業面對持續具挑戰性之景況,乃因為行業庫存及零售折扣仍持續在一

個高壓力水平,使行業在二零一二年間的表現於激烈競爭下持續受累,從而導致(1)整體銷

量減少、(2)毛利率受壓,及(3)銷售費用比截至二零一一年十二月三十一日止年度上升。

由於本集團尚未收到截至二零一二年十二月三十一日止年度之全年業績,本公佈所載資料

僅為董事會按照董事會於本公佈日期所得資料而作出之初步評估,該等資料或數字尚未獲

本公司之核數師審核或審閱。

2

本公司截至二零一二年十二月三十一日止年度之全年業績公佈將於二零一三年三月底之前

發佈。

董事會認為,本集團之整體營運及財務狀況仍然穩固,董事會對本集團之長遠展望仍感正

面。

本公司股東及有意投資者於買賣本公司證券時務須審慎。

http://www.hkexnews.hk/listedco/ ... TN20130118539_C.pdf

187 : greatsoup38(830)@2013-01-19 12:24:16

可能1368、1968都是差唔多

188 : mannishmark(26310)@2013-01-19 13:57:18

沒有最黑,只有更黑.....但係呢個數字都算fair既,問題在於係股價岩岩有起息時玩d咁既野.....

189 : greatsoup38(830)@2013-01-19 13:57:48

188樓提及

沒有最黑,只有更黑.....但係呢個數字都算fair既,問題在於係股價岩岩有起息時玩d咁既野.....

呢排體育股好勁

190 : ga_ry(10360)@2013-01-20 14:04:38

仲諗住佢有力衝上去 $3

191 : roadman(34674)@2013-01-23 06:00:54

http://hk.apple.nextmedia.com/financeestate/art/20130123/18143462

361度「買一送一」吸客

【急急清貨】

石井鎮逾百萬件衣服存貨堆積如山,在廣州市內,多間本港香港上市體育用品股如361度(1361)、匹克(1968)、李寧(2331)及安踏(2020)等,皆一致大減價急急清貨,絕大部份為秋冬款,春季新裝卻不見有售。

顧客多揀選減價貨品

廣州市熱門旅遊點上下九步行街,開設多間體育用品店。現場所見,361度、匹克、以及新加坡上市的鴻星爾克,皆以全場「買一送一」作招徠;李寧專門店掛上「6折」標語,另一間特賣場產品低至3折;安踏優惠稍遜,但仍有75折。

記者在周日到訪上下九,街上人山人海,各間體育品牌門市,平均人流尚算旺,但多專注揀選減價貨品。匹克貨場上擺賣69元起(人民幣.下同)的波鞋,引來不少顧客亂挑一通。

361度以全場「買一送一」招徠,但整條步行街共六間分店中,僅一間人流較多,其餘分店只有小貓三四隻。該公司剛於上周五發盈警,料2012年全年稅後盈利,按年大跌四成。

據本港上市、共八間內地體育用品股的2012年中期業績顯示,存貨總額高達36億。AMTD證券業務部總經理鄧聲興預料,市場或借「最壞時間已過去」作炒作,在新年前捧高體育用品股。他補充,「盈警已經係過去式,如果做足撥備,真係清晒啲存貨,咁就可以重新嚟過。」

192 : 0o4(31752)@2013-01-23 07:28:02

189樓提及188樓提及

沒有最黑,只有更黑.....但係呢個數字都算fair既,問題在於係股價岩岩有起息時玩d咁既野.....

呢排體育股好勁

但係唔知佢為咩會升

193 : greatsoup38(830)@2013-01-23 22:47:10

可能大家都博緊殘炒同傳緊個復甦故事

194 : 0o4(31752)@2013-01-24 00:19:30

193樓提及

可能大家都博緊殘炒同傳緊個復甦故事

好難復甦

又差返

195 : GS(14)@2013-01-24 00:21:33

睇多幾年先

196 : roadman(34674)@2013-01-24 06:11:24

http://hk.apple.nextmedia.com/financeestate/art/20130124/18144723

【本報訊】飽受存貨滯銷困擾的體育用品股361度(1361),在門市以「買一送一」方式清貨。但管理層透露,目前有一半特許經銷商蝕錢,並預料2013年秋冬定單繼續下跌。分析料整個體育用品行業,今年仍見難復蘇。

本報昨日報道,不少運動服務品牌在廣州市郊服裝城、以超低價散貨;另外,整條上下九路步行街共六間361度門市,全場皆「買一送一」出售大批秋冬舊衫款,惟光顧的人不多。

一半經銷商蝕錢

新華滙富引述361度管理層指,由於大幅減價清貨,目前零售門店毛利率不足30%,扣除燈油火蠟等不足以「圍皮」,估計有一半經銷商正在蝕錢。

管理層相信,需提供更多回扣優惠幫助經銷商。

同時,集團預料2013年的秋冬款定單,可能會繼續減少。事實上,集團2013年春、夏季定單已按年減少23%。新華滙富估計,361度全年盈利將會繼續下滑,而整個體育用品行業,可能要到2014年底才見復蘇。

不過,集團指經過兩年去庫存及大量折扣清貨後,行業存貨水平已經見底。

但另一方面,管理層發現,目前消費者只購買減價產品,影響經銷商毛利水平。集團正密切留意李寧(2331)一次性回購計劃及改革,但未有新的行動。361度補充,雖然預測盈利將下跌,但集團派息金額料保持不變。

197 : 承天(1379)@2013-02-18 23:28:03

有业内人士分析,运动服装业目前已到低谷,2013年将会逐渐走好。

据证券日报报道,在国内六大运动品牌进入“大库存”时代后,各大品牌零售店去年的关店消息此彼起伏。继李宁、匹克和安踏等相继公告关店数之后,361度也披露了2012年四季度关店96间的消息。据361度公告披露,2012年四季度,期内361度特许零售店净增加量只有12间,其中新开店铺108间,关闭门店96间。在过去3个月,361度平均关店,几乎每天一间。

有业内人士评价,运动品牌的大规模关店主要是因为此前的盲目扩张,再加上体育用品行业不景气,造成消费递减,运动品牌库存高企,致使部分经销商亏本关店。

六大运动品牌关店超3000间

盲目快速扩张、大肆开店让国内六大运动品牌尝到了苦果。大致计算,各大体育品牌去年关闭的门店总量超3000间。其中,李宁和匹克体育为此付出的代价较大。

据公开数据显示,李宁2012年上半年披露关闭门店数量达1200间,匹克体育则在2012年前三季度关闭门店数逾千。据匹克体育发布的运营数据显示,截至2012年9月底,公司在中国的授权经营零售网点数为6739间,与2011年年末相比净减少1067间,平均一天减少4间。此外,安踏体育则减少了110间店铺,中国动向关闭569间店铺。

据鞋服行业独立评论人马岗分析,体育用品行业不景气,外加不少店铺空间形象差、当地影响力不足都造成了店铺竞争力的下降,在无法激起消费者购买欲望的情况下,店铺效益很难反其道而行之,被淘汰就是必然。

有分析人士认为,关店风波与营销渠道有关,各大运动品牌靠分销模式进行经营往往会导致库存的积压,不能对库存进行调整并及时消化,以至于遭受重创。

记者发现,上述六大运动品牌中,只有特步国际一家未曾披露关店消息。有统计数据显示,特步零售店数目从2008年的4000多间到2010年急速增长至7031家后,公司的开店速度便大幅放缓。记者查阅特步相关公告发现,公司早在2012年初便放缓了开店的步伐。从2012年年初至6月份,6个月间,公司仅仅开了7家零售店。

从上述可见,2012年,特步采取了审慎的网络策略,开店速度比往年大减。据年报显示,特步国际2011年零售店总数达7596间,比2010年增加565间,而2012年上半年,特步的零售店总数为7603间,相比于2011年底的7596间,公司6个月仅仅增加了7间零售店。其中,特步品牌于二至四线城市开设的零售店占特步品牌售店总数约80%。

特步去年的大幅缩减开店数量源于2012年年初。特步财务总监何睿博曾在去年1月份向媒体表示,通过调低定单目标、放缓开店等方法,能够控制存货问题,未来毋须回购存货,亦不会大幅关店。为此,特步曾将2012年销售增长目标,由15%调低至单位数;开店方面,则由每年新开800至1000间,调低至400间。

李宁关店速度递减

从目前的公开数据可见,李宁的关店数以1200间的高数值名列第一位,不过,据知情人士向记者透露,公司在2012年下半年的关店数并不多。“绝大部分亏损的店铺都集中在上半年关闭了,下半年关店的数量并不多。”

截至2012年6月30日,李宁牌常规店、旗舰店、工厂店及折扣店的店铺数量达7303间,较2011年12月31日净减少952间;经销商52家,较2011年12月31日减少5家。对此,李宁解释原因称,主要由于为提升渠道管理效率,期内经销商或集团子公司整合部份低效经销商或小规模经销商所致

上述知情人士向记者表示,是否关店主要看当地的销售情况,如果销售情况不理想,即使是在商业街也难以避免关店的命运相比于李宁的大规模关店,至今未传出关店消息的特步国际则表示要坚持保住步行街等黄金地段以维持品牌形象的决定

而据上述知情人士透露,李宁以后开店会谨慎选择。(

运动品牌春节打折

在关店的同时,各大运动品牌纷纷打折清库存。其中,李宁的打折力度最大,除年前的大卖场曾出现2折的低折扣外,还有李宁店铺在春节期间推出新品5折的迎新活动

据李宁店铺的销售人员向记者介绍,店里打折的产品都是应季新推出的产品,没有以前的库存

借着春节时机实施打折的不仅仅李宁一家。安踏官方商城也同样推出了“备战年货玩转蛇年”的春节打折活动,其中,安踏多达96款衣鞋以5或7折的价格进行促销

此外,记者在金源新燕莎MALL三层的运动品牌区还相继走访了阿迪达斯、耐克和彪马等运动品牌,皆有不同程度的打折活动。其中,耐克的春节让利折扣最少,两件才打9折;阿迪达斯旧款缺码的羽绒服部分打5折,而新产品则一件9折两件8.5折;彪马则是部分7折,新品两件8.5折。(新年新气象,有业内人士分析,运动服装业目前已到低谷,2013年将会逐渐走好

马岗认为,行业最大的两个问题就是高库存和消费疲软问题。从暴露的时间看,库存问题2013年上半年有望回到正常水平60天左右中投顾问轻工业研究员熊晓坤则向记者表示,2013年服装业的变化取决于宏观经济的发展情况,服装行业景气度与宏观经济关联度极大,只有中国经济有所回暖,服装业才能迎来真正转折点。否则服装业将继续处于混战、低迷状态,而且业内将现并购潮,进入洗牌期。我国服装行业趋于饱和,竞争非常激烈,结构模式亟待升级

熊晓坤认为,本土的品牌一致的问题就是如何通过提升品牌价值来实现增长方式的转变,这是一

个需要花更大工夫,比解决渠道问题更难的一件事情

全文:国内六大运动品牌去年关店超3000家

本文来自: 证券时报网(www.stcn.com) 详细出处参考:http://kuaixun.stcn.com/2013/0218/10285832.shtml

198 : greatsoup38(830)@2013-03-06 01:09:17

1361

業績跌43%,至6.3億,14億現金

199 : simonwor(34306)@2013-04-23 06:38:20

http://www.mpfinance.com/htm/finance/20130423/news/ww_ww3.htm

361度更改未運用上市集資用途

2013年4月23日

【明報專訊】361度(1361)昨日公布,更改尚未運用的上市集資所得,涉及資金約2.9億港元,相當於上市集資所得的16%。該批資金原本計劃用於開設直接擁有的旗艦店及開設童裝品牌專營店,董事會現計劃將其用途更改為用作推廣及宣傳成人及童裝產品,即不必限制於用於開設自營旗艦店和自營童裝品牌店。董事會解釋說,考慮到中國運動服裝行業的整體市,更改集資用途對財務資源配置有利。

200 : greatsoup38(830)@2013-05-11 17:23:41

1361

201 : mannishmark(26310)@2013-05-11 17:34:32

都係減店減得慢,我諗會痛得耐過2331果D幾多下

202 : greatsoup38(830)@2013-05-11 18:08:48

1361

203 : GS(14)@2013-05-24 18:58:22

1361

204 : greatsoup38(830)@2013-07-30 00:21:25

又好番d

205 : mannishmark(26310)@2013-07-30 00:59:21

加速減店,希望佢頂得住

206 : 鎌首(32179)@2013-07-30 10:06:30

205樓提及

加速減店,希望佢頂得住

我覺得體育股黎梗GE 問題唔會再侷限係減存貨上, 而係定位上, 361度算係比較冇特色的體育股, 冇咩主打產品

207 : greatsoup38(830)@2013-07-30 22:49:11

不過個市場是發展緊要畀時間

208 : kennyice(39871)@2013-08-07 10:50:47

可能近排會炒落後

209 : greatsoup38(830)@2013-08-07 22:45:59

好多隻都是

210 : GS(14)@2013-08-21 01:53:25

盈利降7成,至1.5億,16億現金

211 : MrYeung(15476)@2013-08-30 20:30:53

1361

212 : greatsoup38(830)@2013-09-26 01:49:10

1361

213 : GS(14)@2013-10-29 00:06:46

ok

214 : GS(14)@2013-10-29 23:56:52

買一隻唔識的One Way 番來賣

215 : mannishmark(26310)@2013-10-30 00:41:39

214樓提及12m姐,呢隻牌子維基過都算係真,買黎試下lor

買一隻唔識的One Way 番來賣

216 : 鉛筆小生(8153)@2013-10-30 07:36:36

品牌, 搞得起咪發, 搞唔起咪白花

217 : greatsoup38(830)@2013-10-30 21:43:34

鉛筆小生在216樓提及

品牌, 搞得起咪發, 搞唔起咪白花

投下去這些都不少錢

218 : mannishmark(26310)@2013-10-30 21:55:09

greatsoup38在217樓提及鉛筆小生在216樓提及

品牌, 搞得起咪發, 搞唔起咪白花

投下去這些都不少錢

可能佢預見到繼續361落去係死路一條,試下鬼佬野好過

不過出單咁既野又有得炒下

219 : GS(14)@2013-10-30 21:55:37

mannishmark在218樓提及greatsoup38在217樓提及鉛筆小生在216樓提及

品牌, 搞得起咪發, 搞唔起咪白花

投下去這些都不少錢

可能佢預見到繼續361落去係死路一條,試下鬼佬野好過

不過出單咁既野又有得炒下

因為呢個真是靠平打開銷路,品質仲是差些

220 : mannishmark(26310)@2014-01-14 19:45:14

繼續清洗帳目

221 : GS(14)@2014-03-17 16:23:47

1361

盈利降80%,至1.3億,13.2億現金

222 : simonwor(34306)@2014-05-07 22:32:57

http://xueqiu.com/8154914542/29124617

鹇梦远:

发表博文《五大运动鞋服品牌2013年业绩分析及投资价值展望》

223 : greatsoup38(830)@2014-06-09 23:40:33

http://hk.apple.nextmedia.com/news/art/20140609/18750524

【本報訊】近年體育用品股慘遭庫存問題影響,有不少企業都已進行改革行動企圖盡早「翻身」。361度(1361)總裁丁伍號指,整個行業都處復蘇階段,庫存問題已消散,361度則會採取與別不同的策略「彎道超車」,即在轉角處踩油加速,希望突圍而出。

361度產品線除體育用品外,還有時裝品牌Innofashion、童裝。丁伍號指,361度的改革策略包括自去年6月開始將零售店改為複合模式,在同一間店內售賣兩至三個品牌,這經營策略很成功,轉型後同店銷售數字較未轉為高,特別是童裝加盟複合店後,在步行街及商業街可算是「零競爭」。去年361度首季同店銷售倒退1.5%,今年首季扭轉跌勢,增長1.8%,他預計第二季單位數增長絕不成問題,有信心今年毛利率與去年相若。

丁伍號又透露,公司正計劃推出結合科技的體育產品,料明年可面世,他指新產品投資金額不大,因有關項技術是市場上已研發的,他只是將其結合於產品中。

擬拓巴西 料兩月內推產品

另361度與芬蘭一間體育用品公司One Way亦達成合營計劃,今年將會於一線城市開設10至20間新店,主要產品線為滑雪、戶外及自行車,361度與One Way將「七三分賬」。

丁伍號指,361度現對巴西市場感興趣,因發現當地人的運動氣氛異常濃厚,預計未來一至兩個月會在當地推產品,下一站是向美國發展。

224 : GS(14)@2014-07-11 14:36:13

1361

225 : GS(14)@2014-07-11 14:46:23

1361

226 : greatsoup38(830)@2014-07-13 20:02:18

2014-07-05 iM

361度蛻變重生 零存貨壓力 複合店概念

361度(01361)從事製造及買賣「361度」品牌用品,為內地知名體育服裝品牌,包括鞋類、服裝及配飾。市場近年對體育用品行業評價未盡人意,集團總裁丁伍號表示,過往庫存積聚的壓力已不復見,有信心今年同店銷售能夠錄得至少單位數增長,一吐烏氣。

體育用品行業經歷早年過度擴張,以致囤積大量存貨,影響整個行業發展後,近年有復甦跡象。丁伍號於媒體訪問中透露,去年庫存情況已經見底,「在去年已經沒有去庫存概念,因為各公司都儘量把它們(貨品)賣掉或消化掉,不再是主要問題。」集團去年同店銷售錄得負增長,他預期今年會明顯復甦,「從數據上可以看到,2014年首季同店銷售有1.8%增長。我相信第二季亦會有同樣趨勢,全年可以保持最少單位數增長。」

被問到今年公司的發展大計,丁伍號指出,「我個人感覺整個行業正在復甦,公司的運營策略亦有大變化,以前我們分開做銷售網絡,現在就儘量做到將兩個甚至三個品牌一起售賣。」

增強互動 冀買家成粉絲

他提出的複合店概念,即是將成人、童裝及潮流品牌「Innofashion」集中在一家店。「公司充份利用這個模式,一家面積在100平方米以下的店舖,會放兩個品牌,面積大於100平方米的就會放3個品牌,一起經營,明顯看到銷量數字提升,證明這個模式十分成功。」

現時已有超過1,000家店舖改裝成複合店,丁伍號指今年內最少增加100家這類型的店,「現在行業競爭激烈,公司團隊除了要想辦法控制產品質素,還要確保公司毛利,因此我們儘量改變。」

他道出自己「彎道超車」的理念,「這不是一個口號,是實實在在的一個計劃,現時公司只有生意,沒有粉絲,我希望打破以往跟消費者一買一賣、完全不互動的運營模式,讓買家同時成為公司粉絲。」

「我們將會研發一套軟件,把芯片放在衣服和鞋子內,建立與消費者互動的理念。大家現時做運動都是憑感覺決定運動量,軟件研發後,年輕人能夠透過網絡得到自己的運動訊息和資料,這才算是與消費者互動。」

打國際化 首攻巴西市場

同時,丁伍號又看好童裝業務的發展,「特別是1988年和1989年出生的人比較多,他們現在長大了,要面對結婚、生小孩的問題,成為市場的自然增長。所以我對童裝市場有信心的原因,是相信未來每年都會有快速增長,加上今天中國的父母買東西給孩子,是不計成本的,可以預料發展速度會加快。」

談及集團海外發展目標,丁伍號直言現時海外市場只佔業務不足5%,主要集中在中東地區,未來會有變化。

「我認為今天要做好一個品牌,一定要使其國際化。集團第一站是打入巴西市場。」他指當地人生活文化和習慣與內地的不同,「我去過巴西,他們相當休閒,90%以上的人休閒時是做運動,運動的氛圍相當好,他們買運動鞋就和內地年青人買休閒品的心態一樣。」

他指出,巴西運動用品銷售全球名列前茅,價錢卻是全球最貴,公司產品的性價比有競爭力。適逢現時正值世界盃,兩年後當地又舉行奧運,相信會有更大發展空間。

品牌合作創造商機

為配合公司發展,集團去年與芬蘭體育用品公司One Way Sport Oy成立合營公司,丁伍號表示,對方欣賞集團在內地的銷售網絡,公司將會負責在大中華區拓展該品牌,「她們的產品如戶外服裝、自行車等,切合公司發展。以往公司的策略是不斷開店,但現在不同,只會在內地市場開不多於100家體驗店,今年會新開10家至20家左右。不過我們會改變經營模式,網絡將會是One Way品牌真正的銷售渠道。」他又透露,公司佔合資公司70%股權,對方則佔30%。

227 : greatsoup38(830)@2014-08-06 00:01:44

http://xueqiu.com/9650668145/30604661

管我財:

今天賣出一半重倉股$RUSAL(00486)$ 和套利失敗的$中國鐵鈦(00893)$ ,買入$361度(01361)$

對俄羅斯的制裁發展下去,可能會對於俄羅斯鋁業的貸款利率產生影響,有點不安心。中國鐵鈦四川幫,唉,趁著還有便宜貨,換了。

361去年故意把業績做爛,就幾個大分銷商的應收賬也要撥備[想一下] 361去庫存也到尾聲了,同店也有好轉,中報應該沒有驚喜,估計今年年報開始應該會展開幾年的盈喜?考慮到股價可能會先行於業績反轉,還是先買一半[想一下]

目測361加入童裝業務後,家庭客明顯多了。問店員也得到同樣結果,年輕客戶少了,但是婦女攜兒購買的多了很多,一家三口各買一套的情況也不少,算是另類的定位了。

出於染料安全的考慮,不少父母即便為了省錢自己上淘垃圾網,但選擇童裝還是會購買大品牌。

錯過了$七匹狼(SZ002029)$ ,不想再錯過361的反轉了。

一杯濁酒:

哥是快刀手啊[牛]

08-04 15:22

贊助回覆

Michael8808001:

才注意到,「淘垃圾網」[为什么][大笑]

08-04 15:26

贊助回覆

犀利的胡sir:

管兄, 我聽了你的買了$七匹狼(SZ002029)$ [大笑],多謝多謝

08-04 15:28

贊助回覆

管我財 回覆 Michael8808001:

你淘十件回來,估計有七至八件過不了環保檢測,其中又以脫色問題最為嚴重。

08-04 15:30

查看對話贊助回覆

tommychan:

[牛]

08-04 15:31

贊助回覆

管我財 回覆 犀利的胡sir:

我前段時間公司資金一直回籠不了,沒法挪錢調國內買A股,當時才七元多。實際上即便上了8元我還是想買的,現在九元多就算了。

08-04 15:32

查看對話贊助回覆

年年歲歲 回覆 管我財:

感覺只要不出利好消息,應該七匹狼就繼續有戲

08-04 15:42

查看對話贊助回覆

worldtree:

361管理層能出來表個態就更好了,畢竟之前有不少質疑現金被挪用的

08-04 15:48

贊助回覆

管我財 回覆 worldtree:

361是補貼分銷商吧?質疑被挪用的是匹克

08-04 15:50

查看對話贊助回覆

worldtree 回覆 管我財:

361帳上2位數的現金,可又發了可轉債

08-04 15:51

查看對話贊助回覆

管我財 回覆 worldtree:

361是補貼分銷商呀!之前都沒有錢到要發可轉債了。質疑挪用現金的是匹克[滴汗]

08-04 15:51

查看對話贊助回覆

管我財 回覆 worldtree:

當時分銷商沒有錢,負債纍纍,分銷商問銀行貸款又一直批不下來。然後361的應收賬就直線上升了。

08-04 15:53

查看對話贊助回覆

潘雷CFA:

美邦服飾(SZ:002269)咋樣?貌似品牌營銷比361七匹狼都好一些吧?

08-04 16:08

贊助回覆

鬍子哥Balbo:

福建運動系列要小心。

08-04 16:09

贊助回覆

管我財 回覆 潘雷CFA:

美邦問題嚴重呀!o2o的老總剛剛放出豪言,現在人又走了[滴汗]

08-04 16:14

查看對話贊助回覆

管我財 回覆 鬍子哥Balbo:

運動品牌只有李寧不是福建滴[滴汗]

08-04 16:15

查看對話贊助回覆

鬍子哥Balbo:

是呀[摊手]其實他們的庫存一直沒有減少過。。只能説股價落後。。

08-04 16:22

贊助回覆

管我財 回覆 鬍子哥Balbo:

361去年中才開始減庫存,比匹克遲了9個月至1年,匹克開始減庫存時,他們還逆市擴張,所以股價也落後了整整一年!屈指一算,時間差不多夠鐘了。過去一年,匹克已經漲了一倍,現在361也差不多要起跑了。

08-04 16:28

查看對話贊助回覆

adansmu:

管兄,請教下品牌運動鞋服的自行生產和外包是否按照一定的比率來的?比方361都是三分之一自行生產,三分之二外包,那麼當行情不好的時候,比方總產量下降一半,自行生產和外包各自都下降一半,這種情況是否正常,是否行業內通行做法?

08-04 16:38

贊助回覆

Forever:

[赚大了]肯定賺了很多

08-04 16:41

贊助回覆

Forever:

是時候請飲拉菲啦

08-04 16:41

贊助回覆

管我財 回覆 adansmu:

你有沒有留意到361出租生產線?服裝外包是合適做法,由於稅收與管理成本等原因,外包成本比自己做還低。

08-04 16:43

查看對話贊助回覆

管我財 回覆 Forever:

木有money[亏大了]

08-04 16:45

查看對話贊助回覆

管我財 回覆 Forever:

893我虧了一半[哭泣][哭泣]

08-04 16:45

查看對話贊助回覆

Forever 回覆 管我財:

[吐血][吐血]賺錢之後, 就會虧錢, 這好像是鐵律

08-04 16:46

查看對話贊助回覆

種豆得瓜:

嚴重同意!X寶就是垃圾傾卸處。

08-04 17:01

贊助回覆

oson:

今年中報不會再發贏警了吧。想等中報出來再看

08-04 17:09

贊助回覆

管我財 回覆 oson:

我就是等到快出中報還沒有發盈警才買的,361一向提前很早發盈警的。今年還能夠什麼壞事沒有干呢?該干的去年都幹了。

08-04 17:21

查看對話贊助回覆

鬍子哥Balbo:

謝謝你的提點

08-04 17:34

贊助回覆

胖胖加油:

觀察下,其實以前最想買的是安踏,結果出差太忙,忘了

08-04 23:07

贊助回覆

鬍子哥Balbo:

晚上看了它的資料,再看看同業。有點眉目了[牛]謝謝提點

08-04 23:21

贊助回覆

管我財 回覆 鬍子哥Balbo:

361業績有可能還沒有見底的,我只是先買一半以防股價先行於業績反彈。你注意去年公司的撥備,應該是一次性的,弄不好會有回撥。但是也不排除有可能以回購分銷商庫存的形式抵消掉,象李寧那樣。特步還沒有去庫存,要注意!

08-04 23:41

查看對話贊助回覆

鄧小閒:

管兄可以看看$九牧王(SH601566)$ ,我個人覺得比七匹狼性價比高

08-05 00:53

贊助回覆

管我財 回覆 鄧小閒:

你有去過它的加盟店麼?下面都在苦苦支撐呀

08-05 00:57

查看對話贊助回覆

鄧小閒 回覆 管我財:

其實這兩家的店我都去過,生意都不給力,我是看財報結合現在的市值覺得九牧王比七匹狼划算

08-05 01:46

查看對話贊助回覆

管我財 回覆 鄧小閒:

七匹狼自營店多,沒有太多隱藏庫存。九牧王太多加盟店,你根本弄不清楚渠道有多少未知渠道。

08-05 01:48

查看對話贊助(1)回覆

鄧小閒 回覆 管我財:

[很赞]多謝指教

08-05 01:59

查看對話贊助回覆

乾乾:

從定性分析上看,個人更看好九牧王,九牧王最讓人不放心的是股權結構,上下游關係(上游為家族企業)。。。哎。。。新上市公司怕毛利率有水分。。。七匹狼都是自營店這個是亮點,但是非常不看好七匹狼的產品,相同的折扣九牧王應該更有銷量,而且七匹狼是與歐美系直接競爭,九牧王以褲子為主導的戰略更有勝算。而且個人更喜歡九牧王簡潔的設計。另外管我財可能更喜歡七匹狼的生產外包,畢竟輕資產更能獲得愛。不過本人反而喜歡九牧王自主生產,生產是九牧王的優勢,而且更能調控質量,並且外包需要的時候可以馬上推行。管我財有空能不能研究下報喜鳥和九牧王,謝謝,請賜教~~~

08-05 02:09

贊助回覆

玩轉大消費:

七匹狼,九牧王,美邦服飾到了可以買進的時候了。差別不大,都是民族品牌,都面臨激烈的競爭,各自都有一定的競爭優勢。

08-05 05:24

贊助回覆

黎明的港灣 回覆 管我財:

有賭的味道。確定性不高,為何一定要買?

08-05 05:40

查看對話贊助回覆

澤思 回覆 管我財:

七匹狼自營比率不高的。

08-05 06:26

查看對話贊助回覆

有亦無 回覆 玩轉大消費:

同意!個人認為品牌服飾股、百貨股都到了可買進的時候,歷史大底呵,唯一糾結的是,它們未來的漲幅會不會顯著跑輸指數。

08-05 06:43

查看對話贊助回覆

花園之州 回覆 管我財:

七匹狼加盟店很多的啊,它去年還搞過一次回購渠道庫存

08-05 07:40

查看對話贊助回覆

Q七小魚:

七匹狼外延式的發展更值得期待,A股不就是個講故事的地方。

08-05 07:41

贊助回覆

黃堂人家:

成人服裝行業,不管男裝女裝,都是苦苦掙扎。去縣城各店,到處都是轉讓廣告。[哭泣][哭泣]

08-05 07:42

贊助回覆

管我財 回覆 花園之州:

3:7左右吧,加盟7

08-05 07:50

查看對話贊助回覆

管我財 回覆 黃堂人家:

這個絕對是艱苦的行業,是最容易入行,也是最容易倒閉的行業。

08-05 07:54

查看對話贊助回覆

醉心居里的守望者 回覆 管我財:

[鼓鼓掌]學習了!

08-05 08:01

查看對話贊助回覆

一隻熊 回覆 管我財:

有優衣庫,誰還會買七匹狼和九牧王呢

08-05 08:16

查看對話贊助回覆

方山仙人 回覆 管我財:

九牧王自營比例為1:3左右,略高於七匹狼。

08-05 08:22

查看對話贊助回覆

玩轉大消費 回覆 有亦無:

會跑贏指數的,市場對消費股的熱情將升溫。

08-05 08:53

查看對話贊助回覆

歲月無聲97 回覆 一隻熊:

佛山這邊優衣庫的衣服質量一般喔,逛了半天,沒選到合適的,感覺檔次偏低。

08-05 08:57

查看對話贊助回覆

歲月無聲97:

而七匹狼的衣服款式特多,相比1-2年前進七匹狼,改進很多,起碼有想買衣服的慾望了。

08-05 08:59

贊助回覆

最後遇到你 回覆 管我財:

真奇妙啊,同樣的邏輯,森馬卻比美邦股價更早反轉。

08-05 09:55

查看對話贊助回覆

管我財 回覆 最後遇到你:

森馬靠童裝

08-05 10:31

查看對話贊助回覆

51nxp:

管老弟真的是百花齊放,比我等專注於投資金融股靈活多了。不過中國的其它行業沒有門檻,很難有持續的利潤高增長。

08-05 10:59

贊助回覆

投資達人Warren:

我發現雪球的知名人士買股也比較隨意啊!不過很高興服裝股又有人關注了。

08-05 11:08

贊助回覆

管我財 回覆 投資達人Warren:

我不是名人呀!893是因為這個而賣的。

http://finance.sina.com.cn/zl/energy/20140712/013319682529.shtml

08-05 11:16

查看對話贊助回覆

投資達人Warren 回覆 管我財:

[笑]

08-05 11:20

查看對話贊助回覆

自身規律:

學習管我財對待每筆投資的認真態度!。。。現場看店、詢問店員,贊一個!

08-05 11:25

贊助回覆

自身規律 回覆 自身規律:

不過看公司一定要在買入之前做,因為一旦持有了股票,心態就發生微妙的變化,不容易客觀判斷了。

08-05 11:27

查看對話贊助回覆

一隻熊 回覆 歲月無聲97: